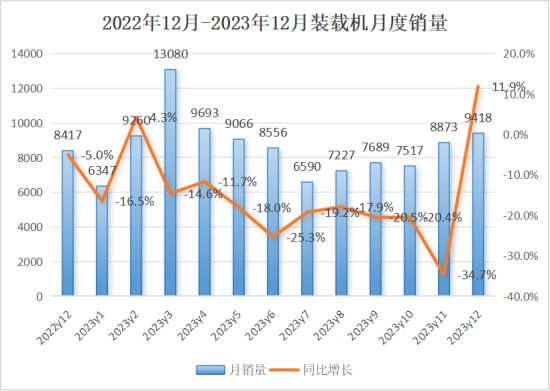

2023е№ҙжҺҘиҝ‘е°ҫеЈ°пјҢиЈ…иҪҪжңәеёӮеңәзҡ„иЎЁзҺ°жҲҗдёәдёҡз•Ңе…іжіЁзҡ„з„ҰзӮ№гҖӮиЈ…иҪҪжңә12жңҲеӣҪеҶ…й”ҖйҮҸе‘ҲзҺ°“ж·ЎеӯЈдёҚж·ЎпјҢи¶Ӣеҗ‘еӣһжҡ–”жҖҒеҠҝпјҢеҮәеҸЈеёӮеңәжҢҒз»ӯиө°ејәгҖӮжӯӨеӨ–пјҢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸеўһе№…иҝ…зҢӣпјҢеҶҚеҲӣеҺҶеҸІж–°й«ҳгҖӮ

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡеҜ№иЈ…иҪҪжңәдё»иҰҒеҲ¶йҖ дјҒдёҡз»ҹи®ЎпјҢ2023е№ҙ12жңҲй”Җе”®еҗ„зұ»иЈ…иҪҪжңә9418еҸ°пјҢеҗҢжҜ”еўһй•ҝ11.9%гҖӮе…¶дёӯеӣҪеҶ…еёӮеңәй”ҖйҮҸ5599еҸ°пјҢеҗҢжҜ”еўһй•ҝ8.47%пјҢз»“жқҹиҝһз»ӯ9дёӘжңҲиҙҹеўһй•ҝпјҢ继2жңҲд»ҪејҖе·Ҙе°Ҹй«ҳеі°еҗҺпјҢ12жңҲиҝҺжқҘе…Ёе№ҙжңҖй«ҳж¶Ёе№…пјӣеҮәеҸЈй”ҖйҮҸ3819еҸ°пјҢеҗҢжҜ”еўһй•ҝ17.3%гҖӮ

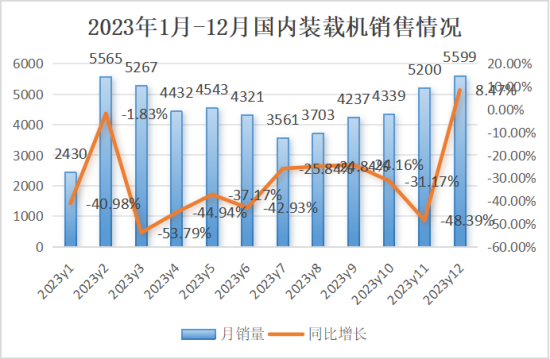

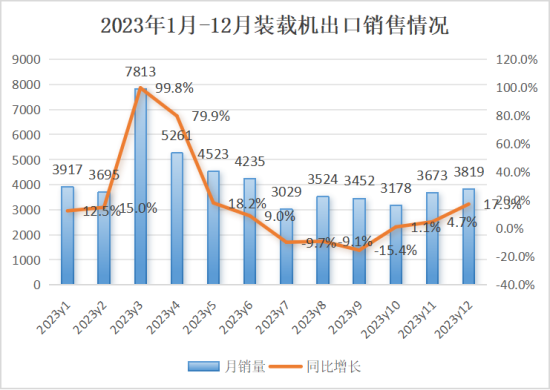

2023е№ҙ1-12жңҲпјҢе…ұй”Җе”®еҗ„зұ»иЈ…иҪҪжңә103912еҸ°пјҢеҗҢжҜ”дёӢйҷҚ15.8%гҖӮе…¶дёӯеӣҪеҶ…еёӮеңәй”ҖйҮҸ56552еҸ°пјҢеҗҢжҜ”дёӢйҷҚ30.1%пјӣеҮәеҸЈй”ҖйҮҸ47360еҸ°пјҢеҗҢжҜ”еўһй•ҝ11.5%гҖӮ

еӣҪеҶ…еёӮеңәй”ҖйҮҸеўһйҖҹеӣһжӯЈпјҢе‘ҲзҺ°“еӣһжҡ–”жҖҒеҠҝ

2023е№ҙ12жңҲд»ҪпјҢиЈ…иҪҪжңәеӣҪеҶ…й”ҖйҮҸеўһйҖҹеӣһжӯЈпјҢеҗҢжҜ”еўһй•ҝ8.47%пјҢзҺҜжҜ”дёҠеҚҮ7.7%пјҢз»“жқҹиҝ‘дёҖе№ҙдёӢж»‘и¶ӢеҠҝгҖӮйҡҸзқҖеӣҪ家еҜ№еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҠӣеәҰеҠ еӨ§пјҢд»ҘеҸҠдјҒдёҡеҸҠз»Ҹй”Җе•Ҷе№ҙеә•еҶІдёҡз»©е’Ңй”ҖйҮҸпјҢд»ҘеҸҠеҺ»е№ҙеҗҢжңҹдҪҺеҹәж•°зӯүеӣ зҙ еҪұе“ҚпјҢиЈ…иҪҪжңә12жңҲе®һзҺ°дәҶеҶ…й”ҖеёӮеңәеўһй•ҝгҖӮ

еҗҢж—¶пјҢе…ЁеӣҪдёҚе°‘еҢәеҹҹйҮҚеӨ§йЎ№зӣ®зҡ„иө¶е·Ҙиҝ№иұЎд№ҹиҫғдёәжҳҺжҳҫгҖӮиҝҷдәӣйЎ№зӣ®зҡ„иҗҪең°е°ҶиҝӣдёҖжӯҘеўһеҠ еҜ№иЈ…иҪҪжңәзӯүе·ҘзЁӢжңәжў°зҡ„йңҖжұӮгҖӮеңЁе№ҙжң«иҝҷдёӘдј з»ҹж·ЎеӯЈпјҢиЈ…иҪҪжңәеёӮеңәиЎЁзҺ°еҮәдәҶ“ж·ЎеӯЈдёҚж·ЎпјҢи¶Ӣеҗ‘еӣһжҡ–”зҡ„жҖҒеҠҝгҖӮ然иҖҢпјҢжҲ‘们д№ҹйңҖиҰҒж„ҸиҜҶеҲ°пјҢиҝҷдәӣеӣ зҙ еҸҜиғҪеҸӘжҳҜжҡӮж—¶жҖ§зҡ„пјҢеёӮеңәзңҹжӯЈзҡ„еӣһжҡ–иҝҳйңҖиҰҒжӣҙеӨҡзҡ„еҹәжң¬йқўж”ҜжҢҒгҖӮ

еҮәеҸЈеёӮеңәжҢҒз»ӯиө°ејәпјҢ“дёҖеёҰдёҖи·Ҝ”ең°еҢәжҲҗдё»иҰҒеўһй•ҝзӮ№

еңЁеҮәеҸЈж–№йқўпјҢиЈ…иҪҪжңәй”ҖйҮҸз»ҙжҢҒиҝһз»ӯ3жңҲжӯЈеўһй•ҝжҖҒеҠҝпјҢеҗҢжҜ”еўһй•ҝ17.3%пјҢеҮәеҸЈеёӮеңәжҢҒз»ӯиө°ејәгҖӮдёҖеёҰдёҖи·Ҝ”жІҝзәҝең°еҢәжҳҜеҮәеҸЈдё»иҰҒиҙЎзҢ®зҡ„еҢәеҹҹпјҢйҡҸзқҖеҖЎи®®зҡ„ж·ұе…ҘжҺЁиҝӣпјҢдёӯеӣҪдјҒдёҡеңЁеӣҪйҷ…еёӮеңәзҡ„д»ҪйўқйҖҗжёҗжү©еӨ§гҖӮзү№еҲ«жҳҜеңЁдёҖдәӣеҸ‘еұ•дёӯеӣҪ家пјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢдёәдёӯеӣҪиЈ…иҪҪжңәжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮдҪҶеҗҢж—¶д№ҹеә”жіЁж„ҸпјҢйқўдёҙзқҖ欧зҫҺеҸ‘иҫҫеӣҪ家зҡ„ж–ҪеҺӢпјҢе·ҘзЁӢжңәжў°еӨ–йңҖеёӮеңәеўһйҖҹжҲ–е°ҶеҮҸзј“пјҢиҝӣе…Ҙ“зЁіе®ҡеўһй•ҝжңҹ”гҖӮ

е№ҙеәҰй”ҖйҮҸжҺўеә•пјҢ2024иЎҢдёҡ“жӢҗзӮ№”е°ҶиҮіпјҹ

2023е№ҙпјҢиЈ…иҪҪжңәеёӮеңәйқўдёҙж·ұеәҰи°ғж•ҙпјҢй”ҖйҮҸж•ҙдҪ“дёӢж»‘гҖӮе…Ёе№ҙе…ұй”Җе”®еҗ„зұ»иЈ…иҪҪжңә103912еҸ°пјҢеҗҢжҜ”дёӢйҷҚ15.8%гҖӮе…¶дёӯпјҢеӣҪеҶ…еёӮеңәй”ҖйҮҸеҗҢжҜ”еӨ§е№…дёӢж»‘30.1%пјҢиҖҢеҮәеҸЈй”ҖйҮҸеҗҢжҜ”еўһй•ҝ11.5%пјҢе·ҘзЁӢжңәжў°иЎҢдёҡжӯЈз»ҸеҺҶе‘ЁжңҹжҖ§дҪҺи°·пјҢдё»иҰҒеҸ—еҲ°жҲҝең°дә§жҠ•иө„гҖҒеҹәе»әжҠ•иө„иө„йҮ‘иҗҪең°дј еҜјд»ҘеҸҠеәһеӨ§зҡ„еёӮеңәдҝқжңүйҮҸзӯүеӣ зҙ зҡ„еҪұе“ҚгҖӮ

иҝ‘е№ҙжқҘпјҢеёӮеңәйңҖжұӮеҮҸе°‘пјҢи®ҫеӨҮдҝқжңүйҮҸеёҰжқҘжһҒеӨ§жҢ‘жҲҳгҖӮеӣҪеӣӣиЈ…иҪҪжңәж–°жңәй”Җе”®йҮҸд№ҹеҸ—еҲ°еӨҡж–№еӣ зҙ зҡ„еҪұе“ҚгҖӮиЎҢдёҡе·Із”ұеўһйҮҸеёӮеңәиҪ¬еҸҳдёәеӯҳйҮҸеёӮеңәпјҢеёӮеңәз«һдәүж„ҲеҸ‘жҝҖзғҲгҖӮ

йҡҸзқҖеӣҪеҖәе’Ңең°ж–№еҖәзҡ„еҠ жҢҒд»ҘеҸҠ2024е№ҙеӣҪ家еҗ„йЎ№еҲ©еҘҪж”ҝзӯ–зҡ„еҠ з ҒиҗҪең°пјҢиҝҷз§Қ“еӨ–йңҖејәпјҢеҶ…йңҖејұ”зҡ„еұҖйқўжңүжңӣиҝҺжқҘиҪ¬еҸҳгҖӮеҸ—еҲ°еҗ„и·Ҝиө„йҮ‘зҡ„дёҚж–ӯеҠ жҢҒпјҢ2024е№ҙејҖе№ҙд»ҘжқҘпјҢеҗ„ең°йҮҚеӨ§йЎ№зӣ®ејҖе·Ҙж¶ҲжҒҜдёҚж–ӯпјҢеҹәе»әжҠ•иө„з»ҙжҢҒзӣёеҜ№й«ҳдҪҚпјҢеҜ№иЈ…иҪҪжңәзӯүе·ҘзЁӢжңәжў°зҡ„йңҖжұӮжҢҒз»ӯеўһеҠ пјҢйў„и®Ўе°ҶжҺЁеҠЁеёӮеңәзҡ„еӣһжҡ–гҖӮ

еҗҢжҜ”еўһй•ҝ209.9%пјҢз”өиЈ…й”ҖйҮҸеўһе№…иҝ…зҢӣпјҢеҶҚеҲӣж–°й«ҳ

2023е№ҙпјҢе·ҘзЁӢжңәжў°з”өеҠЁеҢ–е…ЁйқўеёғеұҖжҸҗйҖҹгҖӮ

ж №жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡз»ҹи®ЎпјҢ2023е№ҙ1-12жңҲе…ұй”Җе”®з”өеҠЁиЈ…иҪҪжңә3595еҸ°пјҢеҗҢжҜ”еўһй•ҝ209.9%пјҢеўһе№…иҝ…зҢӣгҖӮ2023е№ҙ12жңҲе…ұй”Җе”®з”өеҠЁиЈ…иҪҪжңә516еҸ°пјҢзӣёжҜ”еҺ»е№ҙеҗҢжңҹ77еҸ°зҡ„й”ҖйҮҸпјҢеўһе№…иҫҫеҲ°570.1%пјҢеҶҚж¬ЎеҲӣдёӢз”өеҠЁиЈ…иҪҪжңәй”ҖйҮҸзҡ„еҺҶеҸІж–°й«ҳгҖӮ

“зўіиҫҫеі°гҖҒзўідёӯе’Ң”зӣ®ж ҮдёӢпјҢе·ҘзЁӢжңәжў°з”өеҠЁеҢ–жҲҗдёәжңӘжқҘеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮйҡҸзқҖеёӮеңәеҜ№з»ҝиүІгҖҒиҠӮиғҪе·ҘзЁӢжңәжў°и®ҫеӨҮзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢйў„и®ЎжңӘжқҘз”өеҠЁиЈ…иҪҪжңәе°ҶиҝҺжқҘжӣҙеӨ§еҸ‘еұ•з©әй—ҙгҖӮ

з»јдёҠжүҖиҝ°пјҢ2023е№ҙ12жңҲиЈ…иҪҪжңәиЎҢдёҡе‘ҲзҺ°еӣһжҡ–жіўеі°пјҢеҶ…еӨ–й”ҖеқҮе®һзҺ°еҗҢжҜ”еўһй•ҝгҖӮ然иҖҢзәөи§Ӯе…Ёе№ҙпјҢиЎҢдёҡд»ҚеӨ„дәҺдёӢиЎҢжҖҒеҠҝпјҢдҪҶеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢз”өиЈ…й”ҖйҮҸдёҖи·Ҝз»қе°ҳпјҢжҢҒз»ӯйҖҶеҠҝеўһй•ҝпјҢеұ•зҺ°еҮәе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣпјҢжңүжңӣжҲҗдёәжңӘжқҘиЎҢдёҡдё»иҰҒеўһйҮҸеёӮеңәгҖӮ

еұ•жңӣ2024е№ҙпјҢиЈ…иҪҪжңәеёӮеңәзӯ‘еә•еӣһжҡ–и¶ӢеҠҝеҸҜжңҹгҖӮ