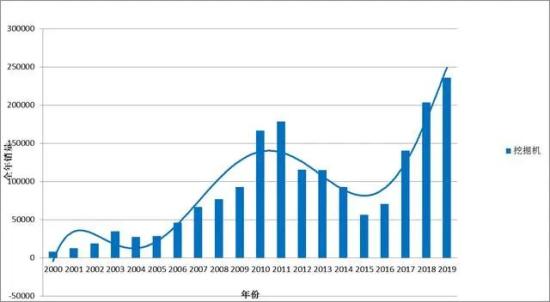

жңәжў°иҙўз»ҸеңЁгҖҠеӨ№зјқдёӯжҲҗй•ҝиө·жқҘзҡ„жҢ–жҺҳжңәиЎҢдёҡ-еҲ¶йҖ дёҡйңҖиҰҒдёҖжү№е®һе№Іжҙҫзҡ„дјҒдёҡе’ҢдјҒдёҡ家гҖӢдёӯд»Ӣз»ҚдәҶжҲ‘еӣҪжҢ–жҺҳжңәиЎҢдёҡеңЁж–°еҚғе№ҙеҗҺзҡ„еӨҙеҚҒе№ҙеҚі2000е№ҙеҲ°2010е№ҙзҡ„еҸ‘еұ•зҠ¶жҖҒпјҢиҝҷдёӘж—¶жңҹжҢ–жҺҳжңәиЎҢдёҡиҝӣйҖҗжёҗж‘Ҷи„ұдәҶеҜ№жҠҖжңҜеј•иҝӣзҡ„дҫқиө–пјҢеӣҪдә§жҢ–жҺҳжңәзҡ„йқўеӯ”д№ҹжңүдәҶйқ©ж–°пјҢжңүдәҶдёҖдәӣж–°еҠ е…ҘжҢ–жҺҳжңәеҲ¶йҖ йўҶеҹҹзҡ„еӣҪеҶ…е…¬еҸёпјҢ他们ејҖе§ӢеңЁйҒҚең°жҙӢе“ҒзүҢзҡ„еёӮеңәдёӯеҜ»жұӮз”ҹеӯҳзҡ„жңәдјҡпјҢ并且и·Ңи·Ңж’һж’һиҝҳй—ҜеҮәдәҶдёҖзүҮеӨ©ең°гҖӮд»ҘдёүдёҖпјҢеҫҗе·ҘпјҢжҹіе·ҘпјҢеұұжІіжҷәиғҪпјҢдёҙе·ҘпјҢйӣ·жІғ,еұұйҮҚе»әжңәзӯүдјҒдёҡдёәд»ЈиЎЁзҡ„еӣҪдә§жҢ–жҺҳжңәејҖе§ӢйҖҗжӯҘеҸ‘еұ•иө·жқҘгҖӮ

д»ҠеӨ©жҲ‘们е°ұжқҘд»Ӣз»ҚдёӢ2010е№ҙеҗҺзҡ„жҢ–жҺҳжңәеҸ‘еұ•еҺҶеҸІгҖӮ

еүҚеәҸ

иҝҳжҳҜйҮҚз”ідёӢжңәжў°иҙўз»Ҹи®Өдёәзҡ„жҲ‘еӣҪзҡ„жҢ–жҺҳжңәиЎҢдёҡеҸ‘еұ•зҡ„еҮ дёӘйҳ¶ж®өпјҢеҰӮжһңиҰҒжҹҘзңӢе…¶е®ғеҮ дёӘйҳ¶ж®өзҡ„еҸ‘еұ•пјҢ关注并еӣһеӨҚ“е·ҘзЁӢжңәжў°”еҚіеҸҜгҖӮ

е·ҘдёҡдҪ“зі»е»әз«Ӣ пјҲ1949-1979пјүпјҢ

жҠҖжңҜеј•иҝӣиө·жӯҘйҳ¶ж®ө (1979-2000пјүпјҢ

еӨ§еҠӣеҸ‘еұ•йҳ¶ж®өпјҲ2000-2010пјүпјҢ

дёҺеҚЎзү№е°ҸжқҫеҗҢеҸ°з«һжҠҖйҳ¶ж®өпјҲ2010-д»Ҡпјү

д№ӢжүҖд»Ҙе°Ҷ2010е№ҙдҪңдёә第дёүйҳ¶ж®өе’Ң第еӣӣйҳ¶ж®өзҡ„еҲҶж°ҙеІӯпјҢдё»иҰҒжҳҜд»ҘдёӢеҺҹеӣ

1пјҢ й”ҖйҮҸе®һзҺ°дәҶдә•е–·гҖӮдёӯеӣҪжҢ–жҺҳжңәеңЁ2010е№ҙе®һзҺ°дәҶй”ҖйҮҸеҗҢжҜ”и¶…иҝҮ70%зҡ„еўһй•ҝпјҢеҜ№жҜ”2008е№ҙпјҢдёӯеӣҪжҢ–жҺҳжңәеёӮеңәзҡ„规模已з»Ҹзҝ»дәҶдёҖеҖҚгҖӮеңЁејәеӨ§йңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪе·ІжҲҗдёәжҢ–жҺҳжңәе…Ёзҗғ第дёҖеӨ§еёӮеңәпјҒ

2пјҢ иҮӘдё»е“ҒзүҢеј жү¬иҮӘдҝЎгҖӮ2010е№ҙдёӯеӣҪиҮӘдё»е“ҒзүҢжҢ–жҺҳжңәе®һйҷ…зҙҜи®Ўй”Җе”®жҢ–жҺҳжңә47пјҢ600еҸ°пјҢиҫғеҺ»е№ҙеҗҢжңҹеӨ§е№…еўһй•ҝ92%пјҢиҝңй«ҳдәҺиЎҢдёҡе№іеқҮеўһй•ҝж°ҙе№ігҖӮ

3пјҢ еҮ дёӘдәӢ件表жҳҺпјҢеӣҪдә§жҢ–жҺҳжңәеҪ»еә•и·іеҮәдәҶиў«еӨ–иө„зўҫеҺӢзҡ„ж—¶д»ЈгҖӮеҰӮдёүдёҖйҰ–ж¬Ўиҝӣе…ҘдёҮеҸ°дҝұд№җйғЁпјҢж Үеҝ—зқҖеӣҪдә§жҢ–жҺҳжңәеҶҚдёҚдјҡиў«еӣҪдәәе«Ңејғпјӣеҫҗе·Ҙе’ҢеҚЎзү№еҪјеӢ’еҪ»еә•еҲҶ家пјҢејҖе§ӢиҮӘдә§жҢ–жҺҳжңәпјҢж Үеҝ—жҲ‘еӣҪжҢ–жҺҳжңәиЎҢдёҡж‘Ҷи„ұдәҶеҜ№еӨ–дјҒзҡ„жҠҖжңҜдҫқиө–гҖӮ

еҗ„з§ҚдәӢ件表жҳҺпјҢ2010е№ҙејҖе§ӢжҲ‘еӣҪжҢ–жҺҳжңәеҸҲзҝ»ејҖдәҶеҙӯж–°зҡ„дёҖйЎөпјҢд»ҺжӯӨе’ҢеӨ–иө„е“ҒзүҢз«һдәүжӣҙжңүеә•ж°”е’ҢеӢҮж°”гҖӮйӮЈд№ҲжҲ‘们е°ұеӣһйЎҫдёӢ2010е№ҙд№ӢеҗҺжҲ‘еӣҪжҢ–жҺҳжңәзҡ„дёҖдәӣдјҒдёҡе’ҢдәӢ件гҖӮ

2010е№ҙжҲ‘еӣҪжҢ–жҺҳжңәзҡ„еёӮеңәеҲҶеёғжғ…еҶө

дёүдёҖзҡ„йҖҹеәҰ

д»Һ1998е№ҙдёүдёҖжҸҗеҮәиҰҒз ”еҸ‘и®ҫи®ЎжҢ–жҺҳжңәејҖе§ӢпјҢеҲ°2009е№ҙй”ҖйҮҸзӘҒз ҙ6000еҸ°пјҢдёҖдёҫи¶…и¶Ҡе…ЁзҗғеӨ§еһӢе·ҘзЁӢжңәжў°еҲ¶йҖ е•ҶеҚЎзү№еҪјеӢ’пјҢдёүдёҖеҸӘз”ЁдәҶеҚҒе№ҙзҡ„ж—¶й—ҙгҖӮеҚҒе№ҙзҡ„ж—¶й—ҙи®©дёӯеӣҪдјҒдёҡзңӢеҲ°дәҶжҲҳиғңеӨ–иө„е“ҒзүҢдёҚеҶҚжҳҜзҘһиҜқпјҢдёӯеӣҪдәәе®Ңе…ЁеҸҜд»ҘеҲ¶йҖ дё–з•ҢдёҠжңҖеҘҪзҡ„жҢ–жҺҳжңәгҖӮ

иҝӣе…Ҙ2010е№ҙеҗҺпјҢдёүдёҖжӣҙжҳҜеҠ еҝ«дәҶжҢ–жҺҳжңәз”ҹдә§зҡ„жӯҘдјҗгҖӮ2006е№ҙдёүдёҖйҮҚжңәжҗ¬иҝҒиҮіжұҹиӢҸжҳҶеұұиҖҢжҲҗз«Ӣзҡ„жҳҶеұұжҢ–жҺҳжңәеҹәең°е·Із»Ҹж— жі•жүҝиҪҪдёүдёҖзҡ„е·ЁеӨ§зҡ„е№ҙдә§йҮҸдәҶпјҢдәҺжҳҜеңЁ2011е№ҙ10жңҲдёүдёҖжӯЈејҸеңЁдёҠжө·дёҙжёҜдә§дёҡеӣӯејҖе»әеҚ ең°1500дә©зҡ„жҢ–жҺҳжңәз ”еҸ‘з”ҹдә§еҹәең°пјҢеҮ дёӘжңҲеҗҺпјҢ2012е№ҙ2жңҲжӯЈејҸжҠ•дә§пјҢиҮіжӯӨдёҠжө·дёҙжёҜдә§дёҡеӣӯз”ҹдә§дёӯеһӢжҢ–жҺҳжңәпјҢжҳҶеұұдә§дёҡеӣӯз”ҹдә§е°ҸеһӢжҢ–жҺҳжңәдёҺеӨ§еһӢжҢ–жҺҳжңәпјҢдёӨеӨ§з”ҹдә§еҹәең°е№ҙдә§иғҪиҫҫ8дёҮеҸ°пјҢз”ҹдә§иғҪеҠӣе…Ёзҗғ第дёҖгҖӮ

д№ҹе°ұжҳҜеңЁ2011е№ҙпјҢдёүдёҖйҰ–ж¬ЎеӨәеҫ—е…ЁеӣҪй”ҖйҮҸеҶ еҶӣпјҢд»ҺејҖе§Ӣи®ЎеҲ’еҒҡжҢ–жҺҳжңәеҲ°еҒҡеҲ°й”ҖйҮҸ第дёҖпјҢдёүдёҖеҸӘз”ЁдёҖеҚҒдёүе№ҙгҖӮ

иҮӘ2011е№ҙејҖе§ӢдёүдёҖе·Іиҝһз»ӯд№қе№ҙзЁіеқҗе…ЁеӣҪжҢ–жҺҳжңәй”ҖйҮҸ第дёҖзҡ„е®қеә§гҖӮжҢ–жҺҳжңәеёӮеңәеҚ жңүзҺҮд№ҹд»Һ2011е№ҙзҡ„12.3%еўһй•ҝеҲ°2019е№ҙ11жңҲеә•зҡ„иҝ‘25%пјҢд№ҰеҶҷдәҶдё–з•ҢжҢ–жҺҳжңәеҸ‘еұ•еҸІдёҠзҡ„дёҖдёӘеҘҮиҝ№гҖӮ

жһңж–ӯзҡ„еҫҗе·Ҙ

еҫҗе·ҘеңЁе’ҢеҚЎзү№еҪјеӢ’еҗҲиө„йҳ¶ж®өе…¶е®һеұһдәҺеҸҢиөўпјҢдҪҶжҳҜеҫҗе·Ҙ并没жңүеӣ дёәе°қеҲ°дәҶдёҖзӮ№з”ңеӨҙиҖҢж”ҫејғдәҶжҢ–жҺҳжңәгҖӮеҗҲиө„йҳ¶ж®өзҡ„2006е№ҙеҫҗе·Ҙе°ұеҶіе®ҡејҖе§ӢеҒҡе°ҸжҢ–пјҢ2007е№ҙе°ұеҮәдәҶж ·жңәгҖӮ2008е№ҙпјҢеҫҗе·ҘйӣҶеӣўз»„е»әдәҶиҮӘе·ұзӢ¬иө„зҡ„жҢ–жҺҳжңәз”ҹдә§дјҒдёҡ——еҫҗе·һеҫҗе·ҘжҢ–жҺҳжңәжў°жңүйҷҗе…¬еҸёпјҢз ”еҸ‘д»Һе°ҸеһӢжҢ–жҺҳжңәејҖе§ӢйҖҗжёҗеҗ‘еӨ§еһӢжҢ–жҺҳжңәиҝҲиҝӣгҖӮ

2010е№ҙ6жңҲ29ж—ҘпјҢеҚЎзү№еҪјеӢ’жӯЈејҸе®ЈеёғпјҢе·ІдёҺеҫҗе·ҘиҫҫжҲҗеҚҸи®®пјҢе°Ҷд»Һеҫҗе·ҘйӣҶеӣўжүӢдёӯиҙӯд№°е…¶жҢҒжңүзҡ„еҚЎзү№еҪјеӢ’пјҲеҫҗе·һпјүжңүйҷҗе…¬еҸё15.87%зҡ„иӮЎжқғпјҢд»ҺжӯӨдёӨдёӘдјҷдјҙеҲҶйҒ“жү¬й•іжҲҗдәҶе®һжү“е®һзҡ„з«һдәүеҜ№жүӢгҖӮ

жһңж–ӯең°и„ұзҰ»дәҶеҚЎзү№еҪјеӢ’зҡ„еҫҗе·ҘжҢ–жҺҳжңә并没жңүд»ҺжӯӨжІүй»ҳпјҢиҷҪ然еңЁеҲҶ家зҡ„2010е№ҙеҫҗе·ҘжҢ–жҺҳжңәиҝҳй»ҳй»ҳж— й—»пјҢжІЎжңүжҢӨиҝӣеүҚеҚҒпјҢдҪҶжҳҜеҫҗе·Ҙзҡ„еҸ‘еұ•йҖҹеәҰзӣёеҪ“жғҠдәә

2013е№ҙпјҢеҫҗе·ҘжҢ–жңәдә§е“Ғй”ҖйҮҸиҫҫеҲ°9000еҸ°пјҢи·»иә«дёӯеӣҪеӣҪеҶ…дјҒдёҡеүҚдёӨејәгҖӮеҫҗе·Ҙзҡ„жҢ–жҺҳжңәжў°дә§дёҡд»Һ2008е№ҙиө·жӯҘпјҢиҮі2013е№ҙеҺҶз»Ҹ5е№ҙзҡ„ж—¶й—ҙгҖӮеңЁзҹӯзҹӯзҡ„5е№ҙй—ҙпјҢиө°иҝҮдәҶеҗҢиЎҢдјҒдёҡ10е№ҙд№ғиҮі20е№ҙзҡ„еҸ‘еұ•д№Ӣи·ҜпјҢйҖҹеәҰд»ӨиЎҢдёҡдёәд№ӢжғҠеҸ№гҖӮеҲ°2019е№ҙеҫҗе·ҘеӣҪеҶ…й”Җе”®йҮҸ30252еҸ°йҰ–ж¬Ўи¶…и¶ҠеҚЎзү№еҪјеӢ’жҲҗдёәиЎҢдёҡ第дәҢеҗҚпјҢд»Һи„ұзҰ»еҚЎзү№еҪјеӢ’еҲ°й”ҖйҮҸдёҠзҡ„и¶…и¶ҠпјҢеҫҗе·Ҙз”ЁдәҶ9е№ҙгҖӮиҝҷдәӣжҲҗз»©зҡ„иғҢеҗҺпјҢдҫқжүҳзҡ„жҳҜеҫҗе·ҘйӣҶеӣўиӘүж»Ўе…Ёзҗғзҡ„е“ҒзүҢеҪұе“ҚеҠӣдёҺејәеӨ§зҡ„дә§дёҡе№іеҸ°пјҢеҮқиҒҡзқҖеҫҗе·ҘеқҡжҢҒиҮӘдё»еҲӣж–°зҡ„дёҚжҮҲеҠӘеҠӣдёҺеқҡе®ҲиЈ…еӨҮејәеӣҪзҡ„жўҰжғіиҝҪжұӮгҖӮ

жҹіе·ҘзЁіжӯҘеүҚиҝӣ

жңәжў°иҙўз»ҸжӣҫеңЁгҖҠеӨ№зјқдёӯжҲҗй•ҝиө·жқҘзҡ„жҢ–жҺҳжңәгҖӢдёӯд»Ӣз»ҚиҝҮжҹіе·ҘеңЁ1992е№ҙе°ұејҖе§ӢиҜ•еҲ¶жҢ–жҺҳжңәпјҢ并且еңЁж»ЎжҳҜжҙӢе“ҒзүҢзҡ„1990-2010иҝҷдёӘж—¶й—ҙж®өд»Қ然еқҡејәзҡ„жҙ»дәҶдёӢжқҘпјҢд»Һ2001е№ҙзҡ„102еҸ°пјҢеҲ°2010е№ҙзҡ„5500еҸ°пјҢ50еӨҡеҖҚзҡ„ж•ҙеј жҹіе·ҘеҸӘз”ЁдәҶ10е№ҙпјҢиҖҢдё”жҹіе·Ҙжӣҫз»Ҹд№ҹдёҖеәҰжҲҗдёәеӣҪдә§жҢ–жҺҳжңәзҡ„йўҶеӨҙзҫҠпјҢиҝҷжҳҜйӮЈдёӘе№ҙд»ЈеҖјеҫ—дёҡеҶ…йӘ„еӮІзҡ„дәӢжғ…пјҢдёҚиҝҮжҹіе·Ҙзҡ„еҸ‘еұ•жҖқи·ҜжҳҜзЁіжү“зЁіз®—пјҢ并没жңүеғҸдёүдёҖе’Ңеҫҗе·ҘйӮЈж ·жҝҖиҝӣпјҢеңЁ2007е№ҙиў«дёүдёҖд»Ҙ1406зҡ„й”ҖйҮҸйҰ–ж¬ЎпјҢеҸҲеңЁ2013е№ҙзңјзһ…зқҖиў«еҫҗе·Ҙи¶…и¶ҠгҖӮ

дҪҶжҳҜжҹіе·ҘеҸ‘еұ•жҜ”иҫғзЁіеҒҘпјҢеңЁеӣҪдә§е“ҒзүҢдёӯдёҖзӣҙдҝқжҢҒеүҚдёүз”ІпјҢд№ҹдёҖзӣҙеңЁдёҡеҶ…еүҚеҚҒеҗҚгҖӮ

зҺүжҹҙйҮҚе·ҘејҖе§Ӣе…ЁйқўеҸ‘еұ•

жҜҸдёҖжңҹд»Ӣз»ҚжҢ–жҺҳжңәеҸ‘еұ•еҺҶеҸІдёӯйғҪдјҡжҸҗеҲ°зҺүжҹҙйҮҚе·ҘпјҢеӣ дёәзҺүжҹҙйҮҚе·ҘжҢ–жҺҳжңәеҺҶз»ҸеҚҒеҮ е№ҙпјҢдҫқ然еҸ‘еұ•зҡ„дёҚй”ҷгҖӮзүўзүўз«ҷзЁіе°ҸжҢ–еёӮеңәпјҢ然еҗҺеңЁ2013е№ҙеҗҺйҖҗжёҗејҖеҸ‘дәҶдёӯжҢ–е’ҢеӨ§жҢ–дә§е“ҒпјҢзҺүжҹҙйҮҚе·Ҙз®—жҳҜиҖҒе“ҒзүҢжҢ–жҺҳжңәиө°зҡ„жңҖиҝңзҡ„дёҖ家дәҶгҖӮ

дёҙе·Ҙзҡ„и®Ўи°Ӣ

еңЁ2010е№ҙеүҚпјҢжҢ–жҺҳжңәиЎҢдёҡйҮҢзҡ„еҗҲиө„еҗҲдҪңпјҢеҮ д№ҺйғҪжҳҜеӨ–иө„е“ҒзүҢзҡ„жёёжҲҸпјҢеӣҪдә§е“ҒзүҢзҡ„жҢ–жҺҳжңәдёҚд»…еӨұеҺ»дәҶеёӮеңәпјҢиҝҳдёўжҺүдәҶе…¬еҸёгҖӮе”ҜзӢ¬дёҙе·Ҙе’ҢжІғе°”жІғзҡ„еҗҲдҪңдҝқз•ҷдёӢдәҶдёҙе·Ҙзҡ„е“ҒзүҢпјҢзңӢе…¶иғҢеҗҺзҡ„еҺҹеӣ пјҢдё»иҰҒжҳҜеӣ дёәжІғе°”жІғжІЎжңүеҗһжҺүдёҙе·ҘиҝҷдёӘе“ҒзүҢпјҢи®©жӣҙдәҶи§ЈдёӯеӣҪеёӮеңәзҡ„дёҙе·ҘеҺ»еҸ‘еұ•еӣҪеҶ…еёӮеңәпјҢжҢ–жҺҳжңәд№ҹжҳҜпјҢдёҙе·Ҙе“ҒзүҢиҷҪ然еҫ—еҲ°дәҶжІғе°”жІғзҡ„жҠҖжңҜж”ҜжҢҒпјҢдҪҶжҳҜжҠҖжңҜи·ҜзәҝдёҠд»Қз¬ҰеҗҲдёӯеӣҪеёӮеңәзҡ„дё»жөҒпјҢжҲҗжң¬еҸҠи®ҫеӨҮзҡ„жЎЈж¬ЎдёҠд»ҚеұһдәҺдёӯжЎЈпјҢжҜ”иҫғйҖӮеҗҲеҪ“еүҚдёӯеӣҪзҡ„еёӮеңәйңҖжұӮпјҢиҝҷдҪҝдёҙе·ҘжҢ–жҺҳжңәеҫ—д»Ҙиҝ…йҖҹеҒҡејәгҖӮ

дј еҘҮйӣ·жІғ

жҲ‘们еңЁд»Ӣз»ҚйҮҚеҚЎеҸ‘еұ•еҸІдёӯпјҢе°ҶзҰҸз”°жҸҸиҝ°дёәйҮҚеҚЎиЎҢдёҡйҮҢзҡ„дј еҘҮпјҢиҖҢеңЁжҢ–жҺҳжңәиЎҢдёҡпјҢе’ҢзҰҸз”°еҚғдёқдёҮзј•иҒ”зі»зҡ„йӣ·жІғеҗҢж ·жҳҜдёҖдёӘдј еҘҮпјҢиҝҷдёӘд»ҘеҶңдёҡжңәжў°дёәдё»зҡ„дјҒдёҡеңЁжҢ–жҺҳжңәз”ҡиҮіе·ҘзЁӢжңәжў°иЎҢдёҡйғҪжҳҜеҗҺиө·д№Ӣз§ҖпјҢ2006е№ҙеңЁйқ’еІӣй»„еІӣејҖе§ӢжҠ•дә§з”ҹдә§жҢ–жҺҳжңәпјҢз”ЁдәҶдёҚеҲ°еҚҒе№ҙзҡ„ж—¶й—ҙе°ұжҺ’иҝӣиЎҢдёҡеүҚеҚҒпјҢе…¶еҸ‘еұ•йҖҹеәҰз”ҡиҮіи¶…и¶ҠдёүдёҖжҢ–жҺҳжңәпјҢе®ғзҡ„жҠҖжңҜжқҘжәҗжҳҜе“ӘйҮҢпјҹе®ғзҡ„дјҳеҠҝеҸҲеңЁе“ӘйҮҢпјҢиҜҙе®ғжҳҜдёӘдј еҘҮдёҚдёәиҝҮгҖӮ

жңүеә•и•ҙзҡ„еұұйҮҚе»әжңә

еҺҶеҸІжӮ д№…зҡ„еұұйҮҚе»әжңәд№ҹжӣҫеңЁеұһдәҺдёҙе·ҘжҢ–жҺҳжңәпјҢжңәжў°иҙўз»ҸеңЁгҖҠжҲ‘еӣҪжҢ–жҺҳжңәжӣҫз»Ҹзҡ„иҮіжҡ—ж—¶д»Ј——жҠҖжңҜеј•иҝӣж•‘дёҚдәҶеҲ¶йҖ дёҡгҖӢжӣҫд»Ӣз»ҚиҝҮпјҢе…¶еңЁ90е№ҙд»Јеј•иҝӣе°Ҹжқҫе’ҢеҲ©еӢғжө·е°”зҡ„жҢ–жҺҳжңәжҠҖжңҜпјҢеҗҺжқҘ2004е№ҙзӢ¬з«ӢеҮәжқҘжҲҗз«Ӣдј—еҸӢпјҢ2010е№ҙдёҺеұұжҺЁзҡ„жҢ–жҺҳжңәдёҡеҠЎеҗҲ并жҲҗз«ӢдәҶеұұйҮҚе»әжңәпјҢиө¶дёҠдәҶжҲ‘еӣҪжҢ–жҺҳжңәдә•е–·д№Ӣе№ҙпјҢд№ҹжҢӨиҝӣеӣҪдә§еүҚеҚҒгҖӮж–°з»„е»әеҗҺзҡ„еұұйҮҚе»әжңәпјҢдёҚж–ӯеўһеҠ жҠ•иө„пјҢзӣ®еүҚе·Із»Ҹе»әжҲҗдәҶдёҙжІӮе’ҢжөҺе®ҒдёӨдёӘз”ҹдә§еҹәең°пјҢиҫҫеҲ°2дёҮеҸ°зҡ„е№ҙдә§иғҪгҖӮеұұйҮҚе»әжңәзҡ„дјҳеҠҝеңЁдәҺпјҢжҠҖжңҜдёҠжӣҫз»ҸеҺҶ90е№ҙд»ЈжҠҖжңҜеј•иҝӣпјҢдәҶи§ЈжҲ‘еӣҪзҡ„зҹӯжқҝжүҖеңЁпјҢеҗҢж—¶д№ҹз§ҜзҙҜзҡ„дё°еҜҢзҡ„и®ҫи®Ўз»ҸйӘҢгҖӮ

е…¶е®ғжҢ–жҺҳжңәдјҒдёҡ

жҢ–жҺҳжңәе·ЁеӨ§зҡ„еёӮеңәеҗёеј•дәҶе·ҘзЁӢжңәжў°е…¬еҸёзә·зә·з ”еҸ‘е’ҢжҠ•дә§жҢ–жҺҳжңәпјҢеҰӮеҺҰе·ҘпјҢжҲҗе·ҘпјҢйҫҷе·ҘзӯүзӯүпјҢжңәжў°иҙўз»ҸдёҚеҶҚдёҖдёҖд»Ӣз»ҚпјҢжҖ»д№ӢжҢ–жҺҳжңәеёӮеңәиӣӢзі•еӨӘеӨ§пјҢи¶іеӨҹеӣҪеҶ…е·ҘзЁӢжңәе…¬еҸёеҗғдёҖеҸЈпјҢе–қдёҖеЈ¶гҖӮ

иҝҷдёҖж¬ЎдёҚдёҖж ·

иҝҷдёҖж¬ЎеӣҪдә§жҢ–жҺҳжңәзҡ„еҸ‘еұ•е’ҢеүҚеҮ ж¬ЎжңүжҳҺжҳҫдёҚеҗҢгҖӮжңәжў°иҙўз»ҸжҖ»з»“еҰӮдёӢпјҡ

1гҖҒ жҠҖжңҜеә•и•ҙдёҚеҗҢгҖӮжҢ–жҺҳжңәеҸ‘еұ•зҡ„еүҚдёүдёӘйҳ¶ж®өпјҢжҲ‘еӣҪеҮ д№ҺжІЎжңүжҠҖжңҜеә•и•ҙпјҢе®Ңе…Ёдҫқиө–еӣҪеӨ–жҠҖжңҜпјҢз”ҡиҮіжҳҜе®Ңе…ЁcopyпјҢжҠҖжңҜдёҠжІЎжңүдҝЎеҝғгҖӮиҖҢ2010е№ҙеҗҺзҡ„еҸ‘еұ•е®Ңе…ЁжҳҜеңЁжҢ–жҺҳжңәеҺӮ家иҮӘе·ұзҡ„е·ҘзЁӢеёҲдё»еҜјд№ӢдёӢпјҢ并且жңүдёҖжү№з§ҜзҙҜдәҶдё°еҜҢз»ҸйӘҢзҡ„е·ҘзЁӢеёҲгҖӮжҜ”еҰӮдёүдёҖйҮҚе·ҘеүҜжҖ»иЈҒпјҢдёүдёҖйҮҚжңәжңүйҷҗе…¬еҸёжҖ»з»ҸзҗҶжҲҙжҷҙеҚҺпјҢжӣҫжӢ…д»»иҙөйҳіи©№йҳізҹҝеұұжңәжў°еҺӮжҠҖжңҜеӨ„й•ҝгҖӮиҜҘдјҒдёҡжҲ‘们жӣҫеңЁжҢ–жҺҳжңәеҸ‘еұ•зҡ„еүҚдёүдёӘйҳ¶ж®өйғҪжңүжҸҗеҲ°пјҢжҳҜжҲ‘еӣҪжңҖж—©з ”еҲ¶жҢ–жҺҳжңәзҡ„еҺӮ家пјӣеҶҚиҜҙдј еҘҮйӣ·жІғпјҢжңәжў°иҙўз»Ҹдј°и®Ўд№ҹжҳҜжңүеҮ дҪҚиў«жҢ–иҝҮжқҘзҡ„з»ҸйӘҢдё°еҜҢзҡ„е·ҘзЁӢеёҲжҢ‘еӨ§жўҒпјҢжүҚдҪҝйӣ·жІғзҡ„жҢ–жҺҳжңәиҝ…йҖҹеҸ‘еұ•гҖӮ

2гҖҒ йӣ¶йғЁд»¶з”ҹдә§иғҪеҠӣдёҚеҗҢгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеӨ–иө„дјҒдёҡжү¶жҢҒиө·жқҘеҫҲеӨҡжң¬еңҹеҢ–дҫӣеә”е•ҶпјҢиҝҷдәӣдҫӣеә”е•ҶиғҪеҠӣзҡ„жҸҗеҚҮпјҢд№ҹеё®еҠ©еҗҢиЎҢдёҡзҡ„йӣ¶йғЁд»¶еҺӮ家ж°ҙе№ізҡ„жҸҗеҚҮпјҢеҰӮз»“жһ„件пјҢй©ҫ驶е®ӨпјҢеҶ·еҚҙзӯүеҺӮ家已з»Ҹе…ЁйғЁжҳҜеӣҪеҶ…дҫӣиҙ§е•ҶдәҶгҖӮ

3гҖҒ еёӮеңәдҪ“йҮҸдёҚеҗҢгҖӮ2000е№ҙеҗҺеҠ е…ҘWTOзҡ„дёӯеӣҪпјҢеңЁеҹәе»әе’ҢеҲ¶йҖ дёҡдёҠеҫ—еҲ°дәҶйЈһйҖҹзҡ„еҸ‘еұ•пјҢд№ҹдҝғдҪҝдәҶ2010зҡ„жҢ–жҺҳжңәеёӮеңәдә•е–·пјҢдҪҝжҲ‘еӣҪжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„жҢ–жҺҳжңәеёӮеңәпјҢиҝҷд№ҲеӨ§зҡ„дҪ“йҮҸз»ҷеӣҪдә§жҢ–жҺҳжңәеёҰжқҘе·ЁеӨ§жңәдјҡпјҢд№ҹдҝғиҝӣеӣҪдә§жҢ–жҺҳжңәиҝ…йҖҹеҸ‘еұ•пјҢеҲ°еҰӮд»Ҡеҹәжң¬е°Ҷйҹ©зі»е’Ңж—Ҙзі»жҢ–жҺҳжңәжҢӨдёӢзҘһеқӣгҖӮжңәжў°иҙўз»Ҹйў„и®Ў2020е№ҙй”ҖйҮҸеүҚдә”еҸӘжңүеҚЎзү№еҪјеӢ’дёҖ家еӨ–дјҒеңЁжҢЈжүҺгҖӮ

еҗҺи®°

жҲ‘еӣҪжҢ–жҺҳжңәиЎҢдёҡд»Һж‘Ҷи„ұеӣҪеӨ–жҠҖжңҜеҲ°еҚ йўҶеӣҪеҶ…еёӮеңәеӨҙ2жҠҠдәӨжӨ…д»…д»…з”ЁдәҶеҚҒе№ҙж—¶й—ҙпјҢеҸҜд»ҘиҜҙеңЁеҲ¶йҖ дёҡйўҶеҹҹеұһдәҺжҜ”иҫғжҲҗеҠҹзҡ„иЎҢдёҡпјҢжҲ‘们еҶҚеӣһйЎҫдёӢдёүдёҖд»ҺеҸ‘еұ•жҢ–жҺҳжңәеҲ°2011е№ҙйҰ–ж¬ЎеӨәеҫ—е…ЁеӣҪй”ҖйҮҸеҶ еҶӣпјҢдёүдёҖеҸӘз”ЁдәҶ13е№ҙж—¶й—ҙпјҢиҝҷиҜҒжҳҺдәҶпјҢеңЁдёӯеӣҪпјҢеҸӘиҰҒи„ҡиёҸе®һең°зҡ„жҗһеҲ¶йҖ пјҢ13-15е№ҙе°ұиғҪжү“йҖ дё–з•Ңзә§зҡ„дјҒдёҡгҖӮ

иҷҪ然зӣ®еүҚж•ҙжңәзҡ„жҠҖжңҜеҗ«йҮҸпјҢйӣ¶йғЁд»¶зҡ„з ”еҸ‘ж°ҙе№іи·қзҰ»еӣҪеӨ–иҝҳжңүеҫҲеӨ§е·®и·қпјҢдҪҶжҳҜеӣҪдә§жҢ–жңәе·Із»ҸеҚ йўҶдәҶдёӯеӣҪеёӮеңәпјҢз»“жқҹеӨ–иө„е“ҒзүҢеҜ№еӣҪеҶ…еёӮеңәзҡ„еһ„ж–ӯпјҢ并еңЁеӣҪйҷ…еёӮеңәдёҠејҖе§ӢдёҺеҚЎзү№еҪјеӢ’пјҢе°ҸжқҫеҗҢеҸ°з«һжҠҖгҖӮжңҖдё»иҰҒзҡ„жҳҜпјҢе®ғз»ҷдәҶжҲ‘们ејәеӨ§дҝЎеҝғпјҢи®©жҲ‘们и§үеҫ—дёӯеӣҪеҲ¶йҖ дёҡе’ҢдёӯеӣҪе·ҘзЁӢеёҲ并дёҚжҜ”еӣҪеӨ–е·®пјҢеҸӘиҰҒдёҖеҝғдёҖж„Ҹжҗһдё»дёҡпјҢи„ҡиёҸе®һең°жҗһз ”еҸ‘пјҢжҲ‘们еҸӘйңҖиҰҒеҚҒеҮ е№ҙж—¶й—ҙе°ұиғҪиҝҪиө¶дёҠеӣҪеӨ–зҡ„е·ЁеӨҙдјҒдёҡгҖӮ

жңәжў°иҙўз»Ҹи§ӮзӮ№

еҜ№дәҺжҢ–жҺҳжңәиЎҢдёҡпјҢиҷҪ然жңүдәӣйӣ¶йғЁд»¶еӣҪдә§еҢ–зҺҮиҝҳжҜ”иҫғдҪҺпјҢдҪҶд»ҚжңүеӣҪеҶ…еҸҜжӣҝд»Јзҡ„е“ҒзүҢпјҢдёҚиҮідәҺеҚЎи„–еӯҗгҖӮиҖҢе°ұж•ҙжңәеёӮеңәеҚ жңүзҺҮиҖҢиЁҖпјҢеӣҪдә§е“ҒзүҢе®Ңе…ЁеҸҜд»Ҙе’ҢеӨ–иө„е“ҒзүҢеҗҢеҸ°з«һжҠҖпјҢдёҚиҮідәҺдёҖиҫ№еҖ’ејҸең°иў«еӨ–иө„е“ҒзүҢзўҫеҺӢгҖӮ

жңӘжқҘзҡ„еҮ е№ҙж•ҙжңәпјҢйӣ¶йғЁд»¶еҺӮ家жӣҙеӨҡзҡ„зІҫеҠӣеҸҜиғҪиҰҒжҠ•е…ҘеҲ°жӣҙж·ұеұӮжҲ–жӣҙеҹәзЎҖзҡ„жҠҖжңҜз ”еҸ‘дёҠпјҢиҝҳжҳҜйӮЈеҸҘиҜқеҲ¶йҖ дёҡжІЎжңүејҜйҒ“еҸҜд»Ҙи¶…иҪҰпјҢеҪ“еүҚжҲ‘们еңЁй”ҖйҮҸдёҠиғҪиҝ…йҖҹеҚ йўҶеёӮеңәпјҢдҪҶжҳҜиҝҳжҳҜиҰҒеӣһиҝҮеӨҙеҺ»жҗһеҸҜйқ жҖ§з ”究пјҢж ёеҝғйӣ¶йғЁд»¶з ”еҸ‘пјҢеҹәзЎҖжқҗж–ҷз ”з©¶пјҢжөӢиҜ•жөҒзЁӢз”ҡиҮіиһәж “иҝһжҺҘзӯүдёҖдәӣжӣҙж·ұеұӮжӣҙеҹәзЎҖзҡ„дёңиҘҝпјҢиҖҢиҝҷдәӣдёңиҘҝйғҪжҳҜеӨ–иө„е“ҒзүҢз»ҸеҺҶиҝҮзҡ„пјҢ他们иө°иҝҮзҡ„и·ҜпјҢжҲ‘们з»ҹз»ҹйғҪиҰҒиө°дёҖйҒҚпјҢеҗҰеҲҷеҪ“еүҚжҜ”иҫғеҘҪзңӢзҡ„еёӮеңәеҚ жңүзҺҮйғҪжҳҜзҹӯжҡӮзҡ„гҖӮжҲ‘们зңҹжӯЈиғҪеҒҡзҡ„жҳҜ他们зҡ„и·ҜжҳҜиө°иҝҮжқҘзҡ„пјҢжҲ‘们зҡ„жҳҜи·‘иҝҮеҺ»зҡ„гҖӮ