1. 安徽合力:国有控股叉车龙头,深耕主业迈向全球五强

1.1. 国有控股叉车龙头,深耕行业六十余年

国有控股叉车龙头,国际地位稳中有升。安徽合力为国内收入体量最大的叉车企业, 始创于 1958 年,1993 年完成国企股份制改革,1996 年登陆上交所。公司以“世界五强, 百年叉车”为愿景,研发生产经验丰富、品牌影响力强、产品谱系齐全。2006 年公司进 入世界工业车辆行业十强,2016 年至今保持全球第七、国内第一的市场地位。

以叉车产业为核心,布局整机、零部件、后市场、智慧物流四大板块。公司以叉车 为核心主业,业务向上下游延伸,覆盖整机、零部件、后市场和智慧物流四大板块,为 国内叉车产业链、供应链最齐全,实力最强的厂商之一。目前叉车板块贡献公司主要营 收,2022 上半年收入占比约 81%。近年来叉车行业迎电动化转型,公司把握机遇,推广 锂电、氢燃料电池等新能源叉车,同时升级内燃叉车排放标准,成果斐然。2022 年公司 电动新能源叉车销量占比达到 51%,相较 2019 年的 36%提升 15pct。

实控人安徽国资委合计持股 35%,股权结构稳定。公司为国有控股企业,实控人为 安徽省国资委。截止 2023 年 9 月 30 日,安徽国资委持有公司 35.1%的股份。公司核心 研发、管理团队稳定,成员均深耕叉车行业多年,经验丰富。

三年行动圆满收官,国企改革持续深化。立足做强做优做大要求,公司不断优化完 善管理体系、人才培养和薪酬机制。2022 年 6 月,公司通过股权划转,引入安徽省投资 集团,为战略性重组和专业化整合打下基础,加快国有资本布局优化和结构调整。截至 2022 年底,三年国企改革阶段目标完满完成。公司改革仍在进行中,2023 年公司助力 上海科技子公司完成股权混改,为公司在推进员工持股上的新尝试,后续有望全面推广。

1.2. 业绩增速长期稳健,电动化+国际化优化业务结构

公司业绩增长稳健,2017-2022 年收入、归母净利润 CAGR 分别为 13%、17%。 2017-2022 年公司营收稳步增长,CAGR 达 13%,受益行业稳健增长及国内外份额提升。 2022 年公司营收达 157 亿元,同比增长 2%,受公共卫生事件影响有所下滑,但相对行 业仍具备阿尔法。2017-2022 年公司归母净利润增速强于营收,CAGR 达 17%,主要系 高毛利率的电动叉车、海外业务营收占比提升。2023 年前三季度公司实现营业总收入 131 亿元,同比增长 9%,归母净利润 9.9 亿元,同比增长 43%,成长性延续。

分板块看,公司业务结构持续优化: (1)高附加值、高毛利率的电动叉车占比持续提升。2018-2022 年公司电动叉车销 量占比逐年提升,2022 年占比达 51%。2022 上半年电动叉车、内燃叉车毛利率分别为17.4%、13.3%,电动叉车毛利率显著高于内燃叉车。叉车行业电动化率为长期趋势,公 司电动叉车占比仍有提升空间,带动毛利率上行。

(2)全球化推进,海外营收占比逐步提升。由于海外市场产品配置更高、客户价 格敏感度低、竞争格局更为友好等,公司海外业务毛利率高于国内,2022 年国内、海外 毛利率分别为 15.6%、19.4%。近年来,随公司的海外渠道建设完备、品牌影响力增强, 以及行业锂电化助力弯道超车,公司海外营收高速增长,占比持续提升。2022 年公司海 外营收占比 30%,同比增长 10pct。展望未来,随公司海外布局深化,海外业务占比提 升趋势有望延续。

业务结构优化逻辑长期存在,公司盈利水平有望维持高位。受原材料价格上涨、三 类车占比提升等影响,2020-2021 年公司销售毛、净利率出现下滑。2022 年起公司盈利 能力逐步回升,2023 年前三季度回到历史较高水平,销售毛利率、销售净利率分别为 20.2%、8.4%。利润率回升主要系:(1)高毛利的电动叉车、海外业务收入占比提升。 (2)全流程降本增效推进,费控能力增强。2022 年期间费用率相较于 2016 年下降 3.5pct。 (3)原材料价格、汇率变动利好毛利率。中长期看,公司业务结构优化趋势延续,盈利 水平有望维持较高水平。

2. “电动化+国际化”成为新增长点,叉车产业迎转型大势

2.1. 核心物料搬运机械,成长性强于周期性

叉车为核心物料搬运机械,制造业、仓储物流为两大核心下游。叉车是对成件托盘 货物进行装卸、堆垛和短距离运输作业的各种轮式搬运车辆,在货物搬运中起替代人工、 降本增效的作用。叉车下游涵盖众多领域,其中制造业、物流业为行业两大核心下游, 2022 年占比超过 60%,叉车行业销量也与 PMI、仓储业指数、物流业指数相关性较强。

按应用领域和动力源,叉车可分为内燃平衡重叉车(四/五类)、电动平衡重叉车(一 类)、电动前移式叉车(二类)、电动步行式仓储叉车(三类)四大类。

平衡重叉车(一/四/五类车)贡献叉车市场规模超七成。从销量看,低价值量的三 类车主导叉车市场,占比近一半。2022 年全球叉车市场中,一、二、三和四/五类车销量占比分别为 17%/7%/47%/29%。从价值量看,平衡重叉车贡献市场规模超七成,2022 年 一类车、四/五类车市场规模占比分别为 39%、33%,为行业成长的实际驱动力。

欧、美、中为叉车最大市场。叉车产业的成熟度与制造业、物流业发展程度相关, 市场集中于发达国家和地区。近年来我国制造业和物流业高速发展,也成为叉车主要市 场。根据我们测算,欧洲、中国、美国为全球前三大叉车市场,2022 年销量占比分别为 32%、34%、12%,市场规模占比分别为 32%、25%、18%。

叉车与传统工程机械逻辑不同,成长性大于周期性。叉车相较挖机、起重机等传统 工程机械周期性较弱:1)单车价值量低,回本周期短。叉车单车价值量多为几万至十几 万不等,1 台叉车即可节省 1 名制造业工人年薪,传统工程机械价值量几十万到几百万 不等,回本周期较长。2)下游分散:叉车下游以制造业和仓储物流为主,需求随着经济 增长和物流业发展持续增长。挖机、起重机下游以基建、地产为主,周期性较强。3)电 动化进展快:叉车工况相对简单,充电更容易,对举升力要求也较低,随着电池技术成 熟,电动化转型速度更快。当前电动化已成为行业核心驱动因素。2013-2022 年全球叉 车销量从 99 万台增长至 201 万台,复合增速 8%。

海外市场发展成熟,增速稳定,中国市场贡献主要增长动力。海外叉车主要市场发 展成熟,增速平稳,欧、美、日 2013-2022 年叉车销量复合增速分别为 8%、4%、2%。 国内市场受益制造业、物流业快速发展和产业升级,同期复合增速 14%,全球领先。

2.2. 国内双寡头格局趋于稳定,海外份额提升空间广阔

全球叉车市场已形成一超多强的稳定格局。叉车产业与工业发展高度相关。海外叉 车的普及和应用较早,已培育出丰田、凯傲、永恒力等国际巨头。当前全球叉车市场已 形成“一超多强”格局,2015-2022 年全球前十叉车厂排名无明显变动,竞争格局稳定。

国内叉车市场由安徽合力、杭叉集团双龙头主导,2021 年合计份额近 50%。国内 叉车市场参与者众多,仅中叉网统计的主流整机厂就有 38 家。随着行业发展成熟,国 内已形成杭叉集团、安徽合力双寡头格局。2021 年合力、杭叉行业销量份额分别为 25%、 23%,合计份额近 50%,剩下 50%市场由中力、龙工、诺力等厂商分食。

叉车行业具备四大壁垒,龙头软硬实力均具,先发优势显著:(1)供应链管理软实 力:零部件种类多达 2 万个,供应商管理体系复杂。(2)产线管理软实力:叉车具备多 规格、多品种、定制化的特点,实现高效生产需花很长时间打造生产线和供应链。(3) 渠道建设硬实力:叉车的销售模式与传统工程机械不同,下游客户分散,销售模式以点对 点现销为主,对销售渠道、营销网络、后市场服务要求高。(4)三电技术硬实力:环保 政策收紧、三电技术成熟下,叉车电动化为必然趋势。龙头在产线建设、供应链管理、 销售和后市场服务、电动化布局方面均具备先发优势,竞争实力持续增强。

国内格局趋于稳定,海外份额提升空间广阔。在国内市场,国产品牌凭借产业链、 技术、品牌、后市场服务等优势抢占外资份额,外企叉车销量份额从 2007 年的 20%下 滑至 2022 年的 8%。合力、杭叉竞争实力持续增强,2015-2022 年合计销量份额从 41% 提升至 47%。远期来看,在国内市场,双龙头先发优势显著,地位稳固。海外市场,国产品牌具备交期、性价比优势,锂电技术有望弯道超车。2022 年杭叉、合力收入体量仅 约全球龙一丰田的 15%、龙二凯傲的 30%,随份额提升收入有望持续增长。

2.3. 三大趋势看我国叉车产业成长性

叉车销量随制造业、物流业发展波动上行,电动化成为新驱动力。2012-2016 年叉 车销量随我国制造业、物流业平稳增长。2017 年起,电池技术成熟、环保政策收紧,电 动叉车销量持续高增。 2017-2022 年一/二/三/四五类叉车销量 CAGR 分别为 19%/16%/30%/5%。其中,三类车主要替代板车,价值量低,电动化转型最为迅速,2022 年销量占比达 50%。

我们判断我国叉车行业未来销量个位数波动,产业规模增速快于销量增长。经过数 年三类车销量的快速增长,我们判断国内叉车行业销量盘子基本固定,未来行业销量主 要源于平衡重叉车电动化转型和存量更新,对标海外成熟市场,有望维持个位数波动。 行业增长的主要驱动力源于以下三方面:锂电化、全球化和后市场。

2.3.1. 电动化:锂电技术驱动渗透率提升,经济性+产业升级迎拐点

我国叉车电动化以低价值量机种为主,转型进度相对海外仍有差距。近年来我国电 动叉车销量占比持续提升,2014-2022 年内燃叉车销量占比从 69%下滑至 36%,但从价 值量结构看,电动化机型以价值量低的三类车为主,价值量高、市场规模大的平衡重叉 车电动化率仍然较低。2022 年我国平衡重叉车电动化率仅 26%,低于全球 37%水平。

2020 年我国叉车迎电动化转型拐点,锂电池技术突破成为叉车大规模电动化的契 机。由于(1)电动叉车价格高于油车。(2)过去电动叉车主要使用铅酸电池,性价比等 相对油车不明显。2012-2020 年我国平衡式叉车电动化转型速度较慢,电动化率维持在 15%左右。2018 年起,杭叉、合力、诺力等国产龙头开始导入锂电池技术,电动叉车在 安全性、适用性、性价比等方面均取得历史性突破,行业电动化转型加速。2020-2022 年, 电动平衡式叉车销量占比从 16%迅速提升至 26%。

锂电叉车相对内燃叉车更具经济性,锂电化为必然趋势。以 3 吨叉车为例,按照工 作时间 2000 小时/年计算,三年内锂电叉车的使用+购买成本将低于内燃叉车。

智能仓储物流与自动化工厂发展,助力电动叉车需求持续增长。除经济性外,产业 结构是影响叉车电动化转型的因素之一。电动叉车具备污染小、噪声低的优点,广泛应 用于对环境要求较高的室内。2021 年海外叉车龙头永恒力的收入结构中,零售与批发 (45%)、物流(14%),而我国叉车下游仍以传统制造业和物流业为主,交通物流(20%)、 电气机械/汽车/电子设备生产(27%)占大头。随着我国产业结构升级、现代仓储物流业 发展、室内工厂自动化率提升,电动叉车需求将持续增长。

海外电动化转型早于国内,但锂电化仍处起步期。如前文所述,锂电叉车相对铅酸 叉车、内燃叉车经济性明显,更加环保,叉车锂电化率有望持续提升。当前头部叉车厂 均有布局锂电产品,锂电化已成为全球趋势。全球龙二凯傲预计 2022 年全球电动叉车 锂电化率约 30%,5 年将翻倍至 60%,龙三永恒力计划到 2025 年全产品锂电化率达到 70%。

锂电叉车价值量、毛利率更高,产业结构将持续优化。根据我们的产业链调研,2022 年同吨位的锂电叉车价值量约为内燃叉车的两倍,毛利率高于内燃叉车 2-3pct。预计随 锂电叉车销量占比提升,叉车产业结构优化,毛利率中枢有望上移。

2.3.2. 全球化:2022 年海外叉车设备市场超千亿,国产双龙头份额不足 10%

国产叉车出口以低价值量三类车为主,龙头实际份额很低。从销量上来看,2016- 2022 年国产叉车出口销量快速提升,同期年复合增长率达 23%,2022 年出口销量达 36 万台,海外销量份额随之提升至 19%,相较于 2016 年提升 10pct,出口势头强劲。但从 价值量上来看,我国出口叉车以低附加值的三类车为主,2021 年三类车出口占比高达 63%,2022 年合力、杭叉双龙头海外市场份额合计不足 10%,远低于销量份额,出口结 构仍待优化。

我们测算 2022 年全球叉车整机市场规模约 1600 亿元人民币,其中国内约 400 亿 元,海外约 1200 亿元,国产双龙头海外份额合计仅 8%,提升空间广阔。 核心假设:(1)海外叉车配置高于国内,且具备品牌溢价。我们参考海外叉车厂单 车均价,参考海斯特耶鲁均价 18 万元(48%油车*12 万+12%三类车*1 万+40%一二类车 *28 万),谨慎预计 1-5 类车海内外价差分别为 40%/50%/5%/50%。(2)全球叉车销量总 盘子基本稳定,2021-2025 年全球叉车销量复合增速约 3%。

国产品牌具备性价比、交期、锂电产业链领先三大优势,海外有望弯道超车。 (1)国产叉车性价比高于海外,具备价格优势。根据我们的产业链调研,海外叉 车锂电化程度不高,国产锂电叉车综合使用成本显著高于海外铅酸电池叉车。此外,由 于国产叉车尚处品牌推广阶段,叉车厂通常在售后服务方面提供优惠。 (2)国产叉车交付周期短。国产叉车供应链效率更高,根据我们的产业链调研,海外叉车厂交期 4-6 个月,为国产叉车交付周期两倍。 (3)中国叉车企业布局电动化具有锂电池产业链优势。我国锂电产业链完整、高 性价比,占据全球主导地位,且国产企业锂电技术储备充足,出口叉车电动化率迅速提 升至 2022 年的 74%,未来有望充分受益于叉车锂电化浪潮,重塑全球竞争格局。

外销产品价值量、毛利率优于国内,有望带来利润率中枢上移。外销产品盈利能力 更强,主要系,(1)产品配置更高端:外销产品对标海外竞争对手,以高端型、电动化 产品为主,且海外锂电替代铅酸趋势明显,产品附加值更高;(2)竞争格局更为友好: 海外市场竞争激烈程度低于国内市场,叉车企业定价更高,毛利率、价值量优于国内。 以安徽合力、杭叉集团为例,2022 年外销毛利率较内销分别高 4pct、13pct。预计随未来 海外市场逐步开拓,国产叉车企业盈利能力将进一步增厚。

2.3.3. 后市场:市场规模不输设备,利润率高于整机

后市场业务规模不输设备,利润率可观。根据我们的产业链调研,叉车后市场服务 市场规模(包括零部件、维修维保和租赁)和设备市场规模体量接近,利润率远高于设 备销售。海外龙头如永恒力、三菱物捷仕2022年后市场与租赁业务收入占比分别达41%、 36%,为重要收入来源。国内叉车企业后市场服务占比相对较低,合力2022H1仅达18%。 随国产品牌出海,设备保有量提升,后市场业务有望为国产龙头贡献业绩增量。

3. 厚积薄发、顺势而为,看好公司中长期成长性

3.1. 产品布局完善+扩产推进,电动化进入红利兑现期

电动化技术全球领先,产品谱系持续丰富。经过 60 多年发展,合力在技术、产品 等方面积累了丰富经验,综合竞争力业内领先。当前叉车行业正经历电动化转型大势, 公司顺势而为,已推出锂电池、铅酸电池及氢燃料电池等系列产品,吨位覆盖 0.6-18 吨。

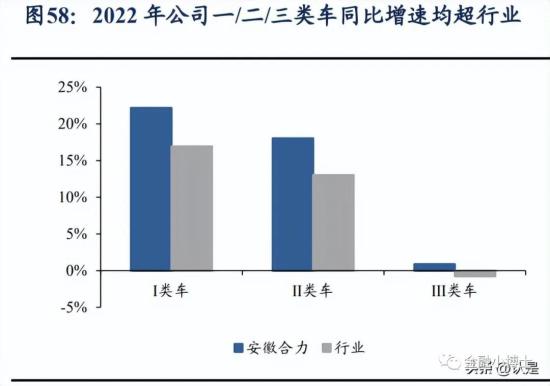

电动化已成为业绩驱动力之一,平衡重车转型仍有较大提升空间。2022 年公司叉车 销量电动化率已超过 50%,一/二/三类车销量同比增速分别达 22%/18%/1%,均超行业 同车型增速 17%/13%/-1%,转型速度快于行业。电动化已成为驱动公司业绩增长的核心动力之一。当前低价值量的三类车占比仍然较高,价值量、毛利率更高的平衡重车电动 化率仍有提升空间,产品结构还有待进一步优化。

整合优质资产以加速电动化进程,产业链合作增强竞争优势。公司于 2011 年、2020 年入股宁波力达、浙江加力,两者均为业内领先的电动仓储叉车制造商,其中宁波力达 2020 年国内市占率达 12.8%,增强了公司三类车生产能力,并协同发挥企业间渠道、研 发及产业链配套等多方面的优势。同时,公司通过产业链合作,布局上游最核心的电池 包环节,于 2019 年入股鹏成新能源,其主营非道路移动机械的动力电池系统,并由宁 德时代提供电芯、模组等核心部件及技术支持,助力确保动力电池的稳定供应。

可转债项目加码电动化,为远期成长备足弹药。公司于 2022 年发行 20.5 亿“合力 转债”,用于投资建设新能源车辆建设项目、智能工厂二期项目、南方智造基地项目、高 端铸件基地项目以及新液力基地项目,旨在破除新能源叉车产能瓶颈和提高通用关键零 部件的配套供给能力,实现强链、补链、延链及固链,进一步巩固公司竞争优势。新产 能落地将为公司成长性提供保障。

3.2. 渠道深化+产品本地化推进,份额提升助力出口高增

全球化布局持续完善,海外渠道建设持续深化。公司产品销往全球 150 多个国家和 地区,已建立欧洲、欧亚、东南亚、北美、中东五大海外中心和 80 多家代理机构。由于 海外叉车市场空间广阔、2022 年合力在海外市占率仅 5%,为进一步增强全球影响力, 扩大海外覆盖面,公司于 2023 年新设南美、澳洲两大海外中心,参考投产的五大海外 中心对出口的支撑作用,预计随两大中心投入运营,未来出口业绩将大幅增长。

采取针对性的产品销售策略,最大化运营效率。考虑到不同国家客户对叉车的需求 不同,公司将海外市场分层,进行本地化产品研发,并实行差异化的销售战略。该策略 为公司打开海外市场打下坚实基础。

海外布局进入收获期,出口增长可持续。2021 年起公司海外营收开始高速增长,营 收占比持续提升,我们判断系(1)前期渠道建设进入收获期,(2)叉车产业锂电化转型 助力国产品牌弯道超车。当前公司仍持续加大海外市场投入,海外营收增长有望持续。

3.3. 后市场业务潜力大,有望打开远期成长空间

后市场业务利润率高,当前收入占比较小。2022 上半年公司后市场服务收入占比仅 18%,显著低于外资龙头。但毛利率达 22%,比电动叉车/内燃叉车毛利率分别高 4pct、 9pct,盈利能力更强。随叉车保有量提升,后市场业务铺开,公司业务结构有望优化, 打开远期成长空间。

公司的后市场业务发展主要与客户消费习惯、下游设备保有量和渠道布局相关。展 望未来,公司国内市场准备充分:(1)合力数十年稳居国内龙头地位,设备保有量大, (2)已建立 25 家省级营销机构和近 500 家二、三级营销服务网络,渠道颗粒度细化到 县级。(3)2016 年与永恒力合作成立租赁子公司,租赁业务持续发展。海外市场前景广 阔:海外客户有原厂维修习惯,后市场业务开展环境更为友好,但公司设备保有量较低, 且渠道还有待下沉和深化。未来随公司海外布局加强,远期成长空间有望打开。