дёҖгҖҒеүҚиЁҖ

д№ӢеүҚпјҢеҲҶжһҗдәҶе®үеҫҪеҗҲеҠӣгҖҒжқӯеҸүйӣҶеӣўпјҢжјҸдәҶжөҷжұҹйјҺеҠӣгҖӮ

й«ҳз©әдҪңдёҡе№іеҸ°е’ҢеҸүиҪҰдҪңдёәе·ҘзЁӢжңәжў°зҡ„з»ҶеҲҶйўҶеҹҹпјҢеңЁжңҖиҝ‘еҮ е№ҙйҮҢеұ•зҺ°еҮәдәҶжҳҫи‘—зҡ„еҸ‘еұ•еҠҝеӨҙгҖӮ然иҖҢпјҢдј з»ҹзҡ„е·ҘзЁӢжңәжў°йўҶеҹҹеңЁе®Ҹи§Ӯз»ҸжөҺзҡ„еҺӢеҠӣдёӢпјҢд»ҘеҸҠең°дә§ејҖеҸ‘дёҚи¶ізҡ„еҪұе“ҚдёӢпјҢиЎЁзҺ°иҫғдёәз–ІиҪҜгҖӮиҝҷз§ҚеҜ№жҜ”еҮёжҳҫдәҶе·ҘзЁӢжңәжў°иЎҢдёҡеҶ…йғЁзҡ„е·®ејӮе’ҢеҸҳеҢ–гҖӮ

дәҢгҖҒиҙўеҠЎж•°жҚ®еҲҶжһҗ

1гҖҒдёүеӯЈеәҰиҗҘ收47.42дәҝпјҢеҗҢжҜ”еўһй•ҝ13.77%пјҢдёүеӯЈеәҰеҚ•еӯЈеәҰеҗҢжҜ”еўһй•ҝ34.31%гҖӮ

жүЈйқһеҮҖеҲ©12.41дәҝпјҢеҗҢжҜ”еўһй•ҝ47.39%пјҢдёүеӯЈеәҰеҗҢжҜ”еўһй•ҝ48.95%гҖӮ

д»ҺдёүеӯЈеәҰдёҡз»©жқҘзңӢпјҢж— и®әиҗҘ收иҝҳжҳҜжүЈйқһеҮҖеҲ©еўһйҖҹйғҪжңүжҸҗй«ҳгҖӮ

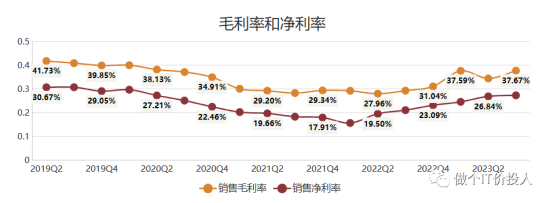

еӣҫ1 жҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮ

2гҖҒдёүеӯЈеәҰжҜӣеҲ©зҺҮзҺҜжҜ”еҘҪиҪ¬пјҢзӣёжҜ”дәҺжҜӣеҲ©зҺҮпјҢе…¬еҸёзҡ„еҮҖеҲ©зҺҮдёҖзӣҙеңЁжҢҒз»ӯзҡ„зҺҜжҜ”еҘҪиҪ¬гҖӮ

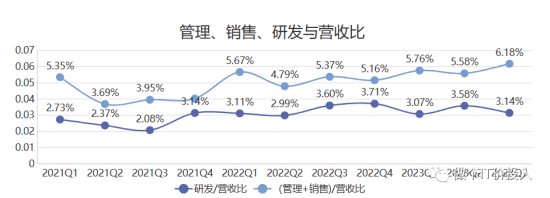

еӣҫ2гҖҒз®ЎзҗҶгҖҒй”Җе”®гҖҒз ”еҸ‘дёҺиҗҘ收жҜ”

3гҖҒй”Җе”®иҙ№з”Ёе’Ңз®ЎзҗҶиҙ№з”Ёд№Ӣе’ҢдёҺиҗҘ收зҡ„еҚ жҜ”пјҢжңү继з»ӯжҠ¬еҚҮзҡ„и¶ӢеҠҝгҖӮзӣёжҜ”д№ӢдёӢпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁдёҺиҗҘ收еҚ жҜ”еҹәжң¬з»ҙжҢҒеңЁзЁіе®ҡеҢәй—ҙгҖӮ

е…¬еҸёзҡ„еҮҖеҲ©зҺҮжҸҗй«ҳеҫ—зӣҠдәҺиҗҘ收еўһйҖҹз»ҙжҢҒдёҚй”ҷзҡ„еўһйҖҹгҖӮ

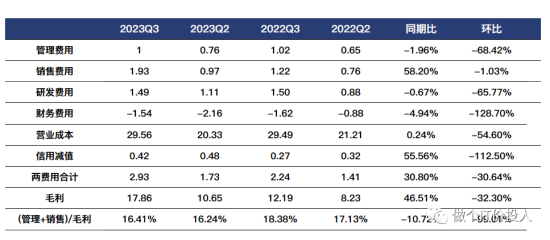

еӣҫ3гҖҒжөҷжұҹйјҺеҠӣзҡ„еҲ©ж¶Ұ表科зӣ®иЎЁ

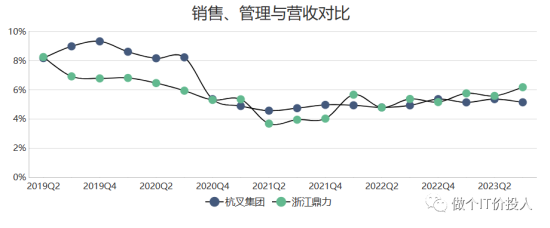

еӣҫ3гҖҒжөҷжұҹйјҺеҠӣдёҺжқӯеҸүйӣҶеӣўеҜ№жҜ”

жөҷжұҹйјҺеҠӣй”Җе”®иҙ№з”ЁеҗҢжҜ”еӨ§е№…еўһй•ҝдәҶ58.2%пјҢеҗҢжңҹзҡ„жқӯеҸүйӣҶеӣўд№ҹеҗҢжҜ”еўһй•ҝдәҶ20.56%пјҢйғҪиҝңй«ҳдәҺ他们зҡ„иҗҘ收еўһйҖҹгҖӮпјҲеҠ еӨ§дҝғй”ҖеҠӣеәҰпјү

д»ҺйҷҚжң¬еўһж•Ҳи§’еәҰжқҘзңӢпјҢдёӨ家公еҸёеҒҡзҡ„иҝҳжҳҜдёҚй”ҷгҖӮдёҺд»ҘеҫҖзӣёжҜ”пјҢдёҺиҗҘ收еҚ жҜ”иҝҳжҳҜдёӢйҷҚгҖӮ

ж— и®әжқӯеҸүйӣҶеӣўиҝҳжҳҜжөҷжұҹйјҺеҠӣпјҢйғҪеҫ—зӣҠдәҺжҲҗжң¬еўһйҖҹдёӢйҷҚпјҢдҝғдҪҝжҜӣеҲ©зҺҮеӣһеҚҮгҖӮ

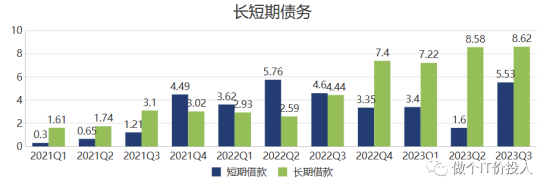

еӣҫ4гҖҒй•ҝзҹӯеҖҹж¬ҫ

4гҖҒд№ӢеүҚеҲҶжһҗеҚҠе№ҙжҠҘзҡ„ж—¶еҖҷпјҢиҝҳжҸҗеҲ°иҝӣиЎҢй•ҝзҹӯеҖҹж¬ҫзҪ®жҚўгҖӮдҪҶ2023е№ҙQ3пјҢе…¬еҸёй•ҝзҹӯеҖҹж¬ҫеҗҢжҜ”еҲҶеҲ«еўһй•ҝдәҶ94.14%гҖҒ20.22%гҖӮе…¶дёӯпјҢзҹӯжңҹеҖҹж¬ҫеҮәзҺ°дәҶзҺҜжҜ”еӨ§е№…еәҰеўһй•ҝпјҢиҝҷдёҖзӮ№жҲ‘жҳҜи§үеҫ—жңүдәӣж„ҸеӨ–гҖӮ

еҗҢжңҹзҡ„жқӯеҸүйӣҶеӣўеҸӘжңүзҹӯжңҹеҖҹж¬ҫгҖӮ

еӣҫ5гҖҒеӯҳиҙ§дёҺеә”收ж¬ҫеҜ№жҜ”

5гҖҒеӯҳиҙ§еҗҢжҜ”еўһй•ҝдәҶ7.57%пјҢдёҺ2022е№ҙQ4зӣёжҜ”дёӢйҷҚдәҶ3.45%гҖӮ

еҗҢжңҹпјҢе…¬еҸёзҡ„еә”收ж¬ҫеҗҢжҜ”еўһй•ҝдәҶ7.68%пјҢдёҺ2022е№ҙQ4зӣёжҜ”еўһй•ҝдәҶ21.68%гҖӮ

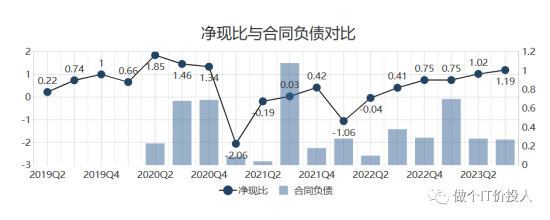

жҲ‘иҝҷйҮҢеҒҡдәҶдёҖдёӘж•°жҚ®еҜ№жҜ”гҖӮ2023е№ҙдёҺ2020е№ҙеҗҢжңҹзӣёжҜ”пјҢиҗҘ收еўһй•ҝдәҶ91%еӨҡпјҢжүЈйқһеҮҖеҲ©еўһй•ҝдәҶ105.46%гҖӮзӣёжҜ”д№ӢдёӢпјҢе…¬еҸёзҡ„еӯҳиҙ§еҗҢжҜ”еўһй•ҝдәҶ146.44%пјҢеә”收ж¬ҫеҗҢжҜ”еўһй•ҝдәҶ232.32%гҖӮ

еҸӮиҖғдёҠиҝ°ж•°жҚ®пјҢе…¬еҸёеңЁиҗҘ收еӨ§е№…еўһй•ҝзҡ„жғ…еҶөдёӢпјҢеӯҳиҙ§дёҺеә”收ж¬ҫд№ҹеҗҢжӯҘеӨ§еўһпјҢиҖҢдё”еўһйҖҹжҳҺжҳҫй«ҳдәҺиҗҘ收гҖӮиҝҷд№ҹиЎЁжҳҺе…¬еҸёдёәдҪ•еңЁжҢҒз»ӯеҠ еӨ§еҖҹж¬ҫеҠӣеәҰгҖӮж•°жҚ®жҳҜеҫҲдёҚй”ҷпјҢдҪҶйҡҗжӮЈеӯҳеңЁгҖӮ

йҖҡиҝҮжқңйӮҰеҲҶжһҗжі•еҺ»еҲҶи§Је…¬еҸёзҡ„ж•°жҚ®гҖӮиҝҷдәӣе№ҙе…¬еҸёдҫқйқ жқғзӣҠд№ҳж•°пјҲиҙўеҠЎжқ жқҶпјүжҸҗй«ҳд»ҘеҸҠиҗҘдёҡеҮҖеҲ©зҺҮжҸҗеҚҮпјҢжҺЁеҠЁдәҶе…¬еҸёзҡ„ROEжҸҗй«ҳгҖӮеҸҚи§Ӯиҝҷдәӣе№ҙе…¬еҸёзҡ„жҖ»иө„дә§жҖ»иҪ¬зҺҮ并дёҚй«ҳпјҢдёҺеҫҖе№ҙзӣёжҜ”иҝҳз•ҘжңүдёӢйҷҚгҖӮ

еӣҫ6гҖҒеҮҖзҺ°жҜ”дёҺеҗҲеҗҢиҙҹеҖәеҜ№жҜ”

6гҖҒеҗҲеҗҢиҙҹеҖәеҗҢжҜ”жңүжүҖдёӢйҷҚгҖӮ2020-2022е№ҙпјҢжҜҸе№ҙзҡ„дёүеӣӣеӯЈеәҰе…¬еҸёзҡ„еҗҲеҗҢиҙҹеҖәйғҪжңүжҳҺжҳҫзҡ„еўһйҖҹгҖӮдёҚзҹҘйҒ“2023е№ҙеӣӣеӯЈеәҰжҳҜеҗҰ延з»ӯиҝҷз§Қи¶ӢеҠҝпјҢжңүеҫ…и§ӮеҜҹгҖӮ

е…¬еҸёзҡ„еҮҖзҺ°жҜ”зҺҜжҜ”еңЁжҢҒз»ӯж”№е–„гҖӮзҺ°йҮ‘жөҒйҮҸиЎЁдёӯзҡ„еҮ‘иө„жҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒеҮҖйўқиҝһз»ӯеӨҡдёӘеӯЈеәҰдҝқжҢҒжӯЈж•°гҖӮ

иҙҰйқўиҙ§еёҒиө„йҮ‘45.87дәҝпјҢеҗҢжҜ”еўһй•ҝ248%пјҢдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§1.71дәҝпјҢзҹӯжңҹеҖҹж¬ҫ5.53дәҝпјҢдёҖе№ҙеҶ…еҲ°жңҹзҡ„йқһжөҒеҠЁжҖ§иҙҹеҖә5.15дәҝгҖӮзӣ®еүҚзҡ„зҺ°йҮ‘жөҒи¶іеӨҹиҰҶзӣ–зҹӯжңҹеҖәеҠЎгҖӮ

дёүгҖҒжҖ»з»“

1гҖҒиҗҘ收еӨ§е№…еўһй•ҝпјҢж”№е–„дәҶе…¬еҸёзҡ„зҺ°йҮ‘жөҒгҖӮдҪҶеӯҳиҙ§дёҺеә”收ж¬ҫдҫқ然еӨ„дәҺй«ҳдҪҚпјҢеҗҺз»ӯйңҖиҰҒжіЁж„Ҹеӯҳиҙ§дёҺеә”收ж¬ҫзҡ„ж”№е–„жғ…еҶөгҖӮ

2гҖҒиҖғиҷ‘еҲ°еңЁе»әе·ҘзЁӢеҗҢжҜ”еўһй•ҝ693%пјҢе…¬еҸёзҡ„еҮ‘иө„жҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒеҮҖйўқжҢҒз»ӯдёәжӯЈпјҢд№ҹе°ұеҸҜд»ҘзҗҶи§ЈгҖӮиҮіе°‘з»ҷжҲ‘зҡ„ж„ҹи§үпјҢе…¬еҸёдёҡз»©дёҚй”ҷпјҢеҜ№иө„йҮ‘зҡ„йңҖжұӮиҝҳжҳҜжҜ”иҫғејәзғҲгҖӮ

3гҖҒеҸҰеӨ–пјҢжҲ‘еңЁзңӢиҙўжҠҘзҡ„ж—¶еҖҷпјҢжөҷжұҹйјҺеҠӣиҪ¬и®©дәҶдёҖ家жҺ§иӮЎеӯҗе…¬еҸёпјҢиҝҷдёӘеә”иҜҘдёәе…¬еҸёеӣӣеӯЈеәҰеёҰжқҘйўқеӨ–зҡ„收зӣҠгҖӮ

4гҖҒеӣӣеӯЈжҠҘе…іжіЁе…¬еҸёзҡ„еҗҲеҗҢиҙҹеҖәжҳҜеҗҰеҮәзҺ°еӨ§е№…еўһй•ҝпјҢ延з»ӯиҝҮеҫҖзҡ„и¶ӢеҠҝгҖӮеҸҰеӨ–е°ұжҳҜеӯҳиҙ§гҖҒеә”收ж¬ҫзҡ„иҙҰйҫ„жғ…еҶөгҖӮ