01

ж‘ҳиҰҒ

дәӢ件пјҡе…¬еҸёеҸ‘еёғ2023е№ҙдёүеӯЈжҠҘпјҢеүҚдёүеӯЈеәҰе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ47.42дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.77%пјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ12.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ47.58%пјҢдёҡз»©жҢҒз»ӯй«ҳеўһй•ҝпјҢдёҡз»©з¬ҰеҗҲйў„жңҹгҖӮ

дёҡз»©иЎЁзҺ°еҮәиүІпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯжҸҗеҚҮпјҡеҚ•Q3жқҘзңӢпјҢе…¬еҸёе®һзҺ°иҗҘ收16.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ34.32%пјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ4.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ52.72%пјҢдёҡз»©й«ҳйҖҹеўһй•ҝпјҢдёүеӯЈеәҰдҝқжҢҒиҫғй«ҳйҖҹеўһй•ҝпјҢдё»иҰҒзі»еӣҪеҶ…еӨ–иҮӮејҸдә§е“ҒеўһйҖҹиҫғй«ҳпјҢж–°е“ҒжҺЁе№ҝиҫғдёәйЎәеҲ©пјҢе®ўжҲ·и®ӨеҸҜеәҰжҸҗеҚҮгҖӮ

зӣҲеҲ©иғҪеҠӣж–№йқўпјҢ2023Q3е…¬еҸёй”Җе”®жҜӣеҲ©зҺҮиҫҫеҲ°43.83%пјҢзҺҜжҜ”жҸҗеҚҮ11.74pct,еҗҢжҜ”еўһй•ҝ11.47pct,й”Җе”®еҮҖеҲ©зҺҮ28.1%пјҢзҺҜжҜ”еҫ®йҷҚ0.41pctпјҢеҗҢжҜ”еўһй•ҝ3.39pctгҖӮе…¬еҸёзӣҲеҲ©ж°ҙе№іжҸҗй«ҳпјҢдё»иҰҒзі»жө·еӨ–收е…ҘеҚ жҜ”жҸҗеҚҮгҖҒжұҮзҺҮеҜ№жҜӣеҲ©зҺҮжӯЈеҗ‘еҪұе“ҚгҖҒйҷҚжң¬еўһж•ҲжҢҒз»ӯгҖҒй«ҳжҜӣеҲ©иҮӮејҸдә§е“ҒеўһйҖҹиҫғеҝ«зӯүеҺҹеӣ гҖӮ

иҒҡз„Ұй«ҳз«Ҝз ”еҸ‘еҲӣж–°пјҢжө·еӨ–дёҡеҠЎзЁіжӯҘжҺЁиҝӣпјҡе…¬еҸёй«ҳеәҰйҮҚи§ҶжҠҖжңҜз ”еҸ‘пјҢдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘгҖӮзӣ®еүҚпјҢе…¬еҸёжӢҘжңүдё“еҲ©251йЎ№пјҢе…¶дёӯеҸ‘жҳҺдё“еҲ©104йЎ№пјҢжө·еӨ–дё“еҲ©69йЎ№пјҢеұ…еӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡйҰ–дҪҚгҖӮ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёз ”еҸ‘иҙ№з”ЁжҠ•е…Ҙ11082.13дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ25.53%гҖӮе…¬еҸёжҳҜеӣҪ家зҹҘиҜҶдә§жқғдјҳеҠҝдјҒдёҡпјҢеңЁж ёеҝғжҠҖжңҜз ”еҸ‘гҖҒдә§е“ҒеҲӣж–°гҖҒзҹҘиҜҶдә§жқғдҝқжҠӨж–№йқўе…·еӨҮиҫғејәзҡ„з»јеҗҲе®һеҠӣпјӣеӣҪйҷ…еёӮеңәж–№йқўпјҢе…¬еҸёдә§е“Ғе·Іиҝңй”Җе…Ёзҗғ80еӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢеҗҢж—¶е…¬еҸёжңүеәҸеёғеұҖпјҢе…ҲеҗҺйҖҡиҝҮиӮЎжқғеҗҲдҪңгҖҒйҖӮж—¶е»әз«ӢеҲҶ/еӯҗе…¬еҸёе№¶з»„е»әжң¬еңҹеӣўйҳҹзӯүеҪўејҸпјҢеӨҡзӮ№ејҖиҠұпјҢиҝӣдёҖжӯҘжӢ“е®Ҫжө·еӨ–й”Җе”®жё йҒ“пјҢзқҖеҠӣеҠ еӨ§йқһиҙёжҳ“ж‘©ж“Ұжө·еӨ–еёӮеңәејҖжӢ“еҠӣеәҰпјҢеҠ ејәдёҺжө·еӨ–еӨ§еһӢз§ҹиөҒе…¬еҸёзҡ„еҗҲдҪңе…ізі»гҖӮ

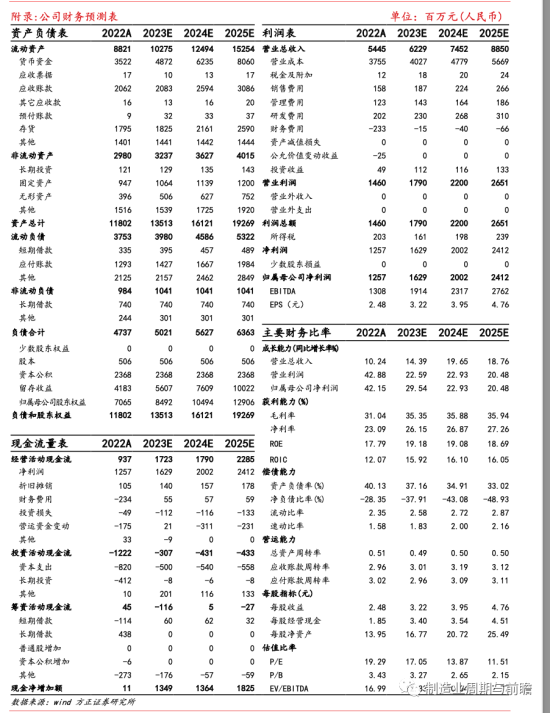

жҠ•иө„е»әи®®пјҡжҲ‘们预计公еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘ收62.29гҖҒ74.52гҖҒ88.5дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ16.29гҖҒ20.02гҖҒ24.12дәҝе…ғпјҢеҜ№еә”PEеҲҶеҲ«дёә17.05/13.87/11.51еҖҚгҖӮйҰ–ж¬ЎиҰҶзӣ–пјҢз»ҷдәҲ“жҺЁиҚҗ”иҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе®Ҹи§Ӯз»ҸжөҺжіўеҠЁйЈҺйҷ©пјҢжө·еӨ–йңҖжұӮдёӢж»‘йЈҺйҷ©пјҢжұҮзҺҮжіўеҠЁйЈҺйҷ©пјҢеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©гҖӮ

1зӣҲеҲ©йў„жөӢдёҺжҠ•иө„е»әи®®

1.1зӣҲеҲ©йў„жөӢ

жҲ‘们еҜ№е…¬еҸё2023-2025е№ҙзӣҲеҲ©йў„жөӢеҒҡеҰӮдёӢеҒҮи®ҫпјҡ

1пјүиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°ж–№йқўе…¬еҸёе®һзҺ°ж”¶е…Ҙиҫғй«ҳйҖҹеўһй•ҝпјҢе°Өе…¶еңЁжө·еӨ–иҮӮејҸеҚ жҜ”еҝ«йҖҹжҸҗеҚҮпјҢж–°е“ҒжҺЁе№ҝиҫғдёәйЎәеҲ©пјҢйў„и®ЎиҮӮејҸ2023-2025е№ҙ收е…ҘеўһйҖҹеҲҶеҲ«дёә50%гҖҒ40%гҖҒ30%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә35%гҖҒ36%гҖҒ36%гҖӮ

2пјүеүӘеҸүй«ҳз©әдҪңдёҡе№іеҸ°пјҢеҒҮи®ҫ2023-2025е№ҙе°Ҹе№…еўһй•ҝпјҢеўһйҖҹеҲҶеҲ«дёә0%гҖҒ8%гҖҒ10%пјҢеҒҮи®ҫжҜӣеҲ©зҺҮдҝқжҢҒеңЁ33%гҖӮ

3пјүеҒҮи®ҫе…¬еҸё23-25е№ҙй”Җе”®иҙ№з”ЁзҺҮз»ҙжҢҒеңЁ3%гҖҒз®ЎзҗҶиҙ№з”ЁзҺҮ23-25е№ҙеҲҶеҲ«дёә2.3%гҖҒ2.2%гҖҒ2.1%пјҢз ”еҸ‘иҙ№з”ЁзҺҮеңЁ3.7%гҖҒ3.6%гҖҒ3.5%гҖӮйғЁеҲҶиҙ№з”Ёе°Ҹе№…дёӢйҷҚдё»иҰҒиҖғиҷ‘еҲ°й”Җ售收е…Ҙзҡ„еўһй•ҝеҜ№иҙ№з”ЁжңүдёҖе®ҡзҡ„ж‘Ҡи–„еҪұе“ҚгҖӮ

1.2жҠ•иө„е»әи®®

еҸҜжҜ”е…¬еҸёж–№йқўпјҢжҲ‘们йҖүжӢ©еӣҪеҶ…е·ҘзЁӢжңәжў°йҫҷеӨҙдјҒдёҡдёүдёҖйҮҚе·ҘгҖҒеҫҗе·Ҙжңәжў°гҖҒдёӯиҒ”йҮҚ科гҖҒжқӯеҸүйӣҶеӣўгҖҒе®үеҫҪеҗҲеҠӣзӯүдҪңдёәеҸҜжҜ”е…¬еҸёгҖӮжҲ‘们预计公еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘ收62.29гҖҒ74.52гҖҒ88.5дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ16.29гҖҒ20.02гҖҒ24.12дәҝе…ғпјҢеҜ№еә”PEеҲҶеҲ«дёә17.05/13.87/11.51еҖҚгҖӮйҰ–ж¬ЎиҰҶзӣ–пјҢз»ҷдәҲ“жҺЁиҚҗ”иҜ„зә§гҖӮ

2йЈҺйҷ©жҸҗзӨә

е®Ҹи§Ӯз»ҸжөҺжіўеҠЁйЈҺйҷ©пјҢжө·еӨ–йңҖжұӮдёӢж»‘йЈҺйҷ©пјҢжұҮзҺҮжіўеҠЁйЈҺйҷ©пјҢеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©гҖӮ