01

ж‘ҳиҰҒ

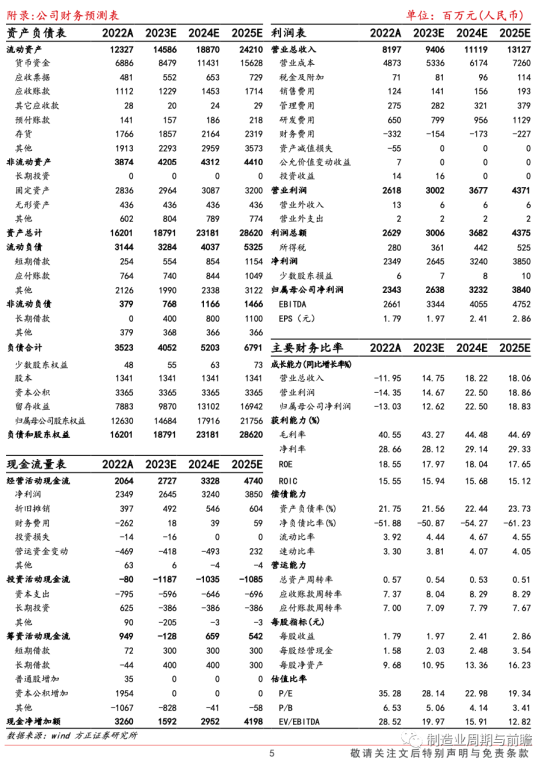

дәӢ件пјҡе…¬еҸёжҠ«йңІ2023е№ҙдёүеӯЈеәҰжҠҘе‘ҠпјҢ2023е№ҙеүҚдёүеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ63.44дәҝе…ғпјҢеҗҢжҜ”+7.18%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ17.54дәҝе…ғпјҢеҗҢжҜ”+0.25%гҖӮеҚ•дёүеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ18.92дәҝе…ғпјҢеҗҢжҜ”-6.92%пјҢзҺҜжҜ”-6.54%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ4.75дәҝе…ғпјҢеҗҢжҜ”-31.41%пјҢзҺҜжҜ”-27.34%пјҢеҲ©ж¶ҰдёӢйҷҚдё»иҰҒзі»еӣҪеҶ…йңҖжұӮеҒҸејұпјҢеҸ еҠ зҫҺе…ғжұҮзҺҮжіўеҠЁеёҰжқҘзҡ„иҙўеҠЎиҙ№з”Ёй«ҳеўһжүҖиҮҙгҖӮ

еҲ©ж¶ҰиЎЁз«ҜпјҢеүҚдёүеӯЈеәҰе…¬еҸёжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮеҲҶеҲ«дёә40.19%гҖҒ27.68%пјҢиҫғеҺ»е№ҙеҗҢжңҹйҷҚдҪҺ0.10гҖҒ1.92дёӘзҷҫеҲҶзӮ№пјӣй”Җе”®гҖҒз®ЎзҗҶгҖҒиҙўеҠЎиҙ№з”ЁеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚдёә1.03%пјҢиҫғеҺ»е№ҙеҗҢжңҹеҚ жҜ”жҸҗеҚҮ2.29дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒзі»еёӮеңәејҖжӢ“й”Җе”®иҙ№з”ЁеҚ жҜ”жҸҗеҚҮеҸҠе‘ҳе·Ҙи–Әй…¬еўһеҠ жүҖиҮҙгҖӮиө„дә§иҙҹеҖәиЎЁз«ҜпјҢжңҹжң«е…¬еҸёйў„收ж¬ҫ+еҗҲеҗҢиҙҹеҖәдёә4.94дәҝе…ғпјҢиҫғжңҹеҲқ+29.10%пјӣеӯҳиҙ§жҖ»и®Ў17.69дәҝе…ғпјҢиҫғжңҹеҲқ+0.19%пјҢеҸҚжҳ е…¬еҸёеңЁжүӢи®ўеҚ•е……и¶іпјҢжӯЈеӨ„дәҺз§ҜжһҒеӨҮиҙ§еӨҮдә§йҳ¶ж®өпјҢдёҡз»©жңүжңӣйҡҸеӯҳиҙ§ж¶ҲеҢ–еҫ—еҲ°еҝ«йҖҹйҮҠж”ҫпјӣеңЁе»әе·ҘзЁӢжҖ»и®Ў8.10дәҝе…ғпјҢиҫғжңҹеҲқ+107.55%пјҢдё»иҰҒзі»еўЁиҘҝе“ҘпјҲйў„и®Ў23Q4жҠ•дә§пјүгҖҒзәҝжҖ§й©ұеҠЁеҷЁпјҲйў„и®Ў24Q2жҠ•дә§пјүгҖҒи¶…еӨ§зјёпјҲйў„и®Ў23Q4жҠ•дә§пјүйЎ№зӣ®жҠ•е…ҘеўһеҠ жүҖиҮҙпјҢеҸҚжҳ е…¬еҸёе»әи®ҫе·ҘзЁӢзЁіжӯҘжҺЁиҝӣпјҢдә§иғҪжү©еј жңүжңӣж”Ҝж’‘е…¬еҸёдёҡз»©жҢҒз»ӯеўһй•ҝгҖӮ

дё“жіЁж¶ІеҺӢе…ғ件еҸҠж¶ІеҺӢзі»з»ҹпјҢз”өжҺ§иҪ¬еһӢ+дә§е“ҒеӨҡе…ғеҢ–зҹ©йҳөзӯ‘зүўдјҒдёҡжҠӨеҹҺжІі

е…¬еҸёдё“жіЁдәҺж¶ІеҺӢе…ғ件еҸҠж¶ІеҺӢзі»з»ҹз”ҹдә§пјҢеҸӮдёҺзҺҜиҠӮиҰҶзӣ–ж¶өзӣ–й«ҳеҺӢжІ№зјёгҖҒй«ҳеҺӢжҹұеЎһжіөгҖҒж¶ІеҺӢеӨҡи·ҜйҳҖгҖҒе·ҘдёҡйҳҖгҖҒж¶ІеҺӢзі»з»ҹгҖҒж¶ІеҺӢжөӢиҜ•еҸ°еҸҠй«ҳзІҫеҜҶж¶ІеҺӢ铸件зӯүеӨҡзҺҜиҠӮпјҢдёӢжёёиҰҶзӣ–иЎҢиө°жңәжў°гҖҒең°дёӢжҺҳиҝӣи®ҫеӨҮгҖҒжө·е·Ҙжө·дәӢжңәжў°гҖҒзү№з§ҚиҪҰиҫҶгҖҒж–°иғҪжәҗзӯүйўҶеҹҹпјҢе®ўжҲ·еҢ…жӢ¬зҫҺеӣҪеҚЎзү№еҪјеӢ’гҖҒж—Ҙжң¬зҘһй’ўгҖҒж—Ҙз«Ӣе»әжңәгҖҒд№…дҝқз”°е»әжңәгҖҒдёүдёҖйҮҚе·ҘгҖҒеҫҗе·Ҙжңәжў°зӯүдё–з•Ң500ејәе’Ңе…ЁзҗғзҹҘеҗҚдё»жңәеҺӮпјҢе…·жңүиҫғејәзҡ„жҠҖжңҜдјҳеҠҝе’Ңе®ўжҲ·дјҳеҠҝгҖӮ

е…¬еҸёз§ҜжһҒжҺЁиҝӣз”өеҠЁеҢ–еҸҠеӨҡе…ғеҢ–еёғеұҖгҖӮз”өеҠЁеҢ–ж–№йқўпјҢе…¬еҸёзҙ§жҠ“е·ҘзЁӢжңәжў°иЎҢдёҡз”өжҺ§иҪ¬еһӢзҡ„жј”еҸҳи¶ӢеҠҝпјҢй’ҲеҜ№жҖ§еёғеұҖејҖеҸ‘зӣёе…із”өеҠЁжҺ§еҲ¶еҸҠжү§иЎҢиЈ…зҪ®пјӣжҷәиғҪжҺ§еҲ¶йўҶеҹҹжҺ§еҲ¶еҷЁгҖҒз”өжҺ§жүӢжҹ„пјҢз”өи„ҡиёҸпјҢCANжҖ»зәҝй©ұеҠЁеҷЁзӯүдә§е“ҒйҷҶз»ӯе®һзҺ°жү№йҮҸдҫӣиҙ§пјӣиҮӘз ”жҢ–жңәйўҶеҹҹз”Ёе…Ёз”өжҺ§дә§е“Ғзҡ„еёӮеңәд»ҪйўқеқҮжңүжүҖжҸҗй«ҳгҖӮеӨҡе…ғеҢ–ж–№йқўпјҢе…¬еҸёжҢҒз»ӯдјҳеҢ–дә§е“Ғз»“жһ„пјҢз§ҜжһҒжҺЁиҝӣдёӢжёёиЎҢдёҡеӨҡе…ғеҢ–еҸ‘еұ•жҲҳз•ҘпјҢйҖҡиҝҮжҸҗеҚҮй«ҳз©әдҪңдёҡе№іеҸ°гҖҒеҶңдёҡжңәжў°гҖҒе·Ҙдёҡи®ҫеӨҮзӯүйқһжҢ–йўҶеҹҹй«ҳйҷ„еҠ еҖјдә§е“Ғ收е…ҘеҚ жҜ”еўһејәзӣҲеҲ©иғҪеҠӣпјӣ23H1е…¬еҸёжҲҗз«Ӣзҙ§еҮ‘ж¶ІеҺӢдәӢдёҡйғЁпјҲжҲӘиҮі23H1ејҖеҸ‘иһәзә№жҸ’иЈ…йҳҖиҝ‘600ж¬ҫпјҢе№іиЎЎйҳҖ/йӣҶжҲҗйҳҖз»„400дҪҷж¬ҫдё”йҷҶз»ӯжү№йҮҸдҫӣиҙ§пјүпјҢеЎ«иЎҘе°ҸеһӢж¶ІеҺӢ件зҡ„дёҡеҠЎз©әзҷҪгҖӮ

иһҚиө„и®ЎеҲ’ж”Ҝж’‘еӢҹжҠ•йЎ№зӣ®зЁіжӯҘжҺЁиҝӣпјҢжҠҠжҸЎдә§дёҡеҮәжө·жңәйҒҮејҖжӢ“дёҡеҠЎж–°еўһй•ҝзӮ№

2023е№ҙ10жңҲ31ж—Ҙе…¬еҸёе…¬е‘Ҡ2024-2026е№ҙдёүе№ҙиһҚиө„и®ЎеҲ’пјҢи®ЎеҲ’йҖҡиҝҮеҖәжқғиһҚиө„ж–№ејҸиһҚиө„жҜҸдёӘж—¶зӮ№жңҖй«ҳдёҚи¶…иҝҮ20дәҝе…ғдәәж°‘еёҒпјҢжҲ‘们и®Өдёәдёүе№ҙиһҚиө„и®ЎеҲ’жңүжңӣж”Ҝж’‘еӢҹжҠ•йЎ№зӣ®еҸҠдә§е“Ғз ”еҸ‘еҗҺз»ӯиҝӣеұ•гҖӮиҝ‘е№ҙеӣҪеҶ…дёӢжёёйңҖжұӮжҒўеӨҚејұдәҺйў„жңҹпјҢе…¬еҸёе…ҲеҗҺжҠ•иө„е»әжҲҗдәҶй«ҳеҺӢзІҫеҜҶж¶ІеҺӢ铸件з”ҹдә§еҹәең°пјҢж¶ІеҺӢйҳҖгҖҒжіөз”ҹдә§еҹәең°пјҢ并йҖҡиҝҮ并иҙӯеҫ·еӣҪиҢөиҺұзӯүдјҒдёҡпјҢеңЁзҫҺеӣҪиҠқеҠ е“ҘгҖҒж—Ҙжң¬дёңдә¬ж–°и®ҫе…¬еҸёзӯүж–№ејҸиҝӣиЎҢжө·еӨ–еёӮеңәзҡ„жӢ“еұ•е’ҢеёғеұҖпјӣеӢҹжҠ•з«ҜйҖҡиҝҮеўЁиҘҝе“Ҙе»әеҺӮгҖҒи®ҫз«Ӣе·ҙиҘҝеӯҗе…¬еҸёпјҢе·©еӣә并жү©еӨ§зҫҺжҙІеёӮеңәдёҡеҠЎпјҢиҮҙеҠӣжҲҗдёәе…·жңүеӣҪйҷ…еҪұе“ҚеҠӣй«ҳз«Ҝж¶ІеҺӢжҲҗеҘ—и®ҫеӨҮзҡ„жҸҗдҫӣе•Ҷд»ҘеҸҠж¶ІеҺӢжҠҖжңҜж–№жЎҲзҡ„жҸҗдҫӣе•ҶпјҢйҖҡиҝҮжө·еӨ–дёҡеҠЎж“ҳ画第дәҢеўһй•ҝжӣІзәҝгҖӮ

зӣҲеҲ©йў„жөӢпјҡз»јдёҠжүҖиҝ°жҲ‘们и®ӨдёәпјҢе…¬еҸёдё“жіЁдәҺж¶ІеҺӢе…ғ件еҸҠж¶ІеҺӢзі»з»ҹз”ҹдә§пјҢжҢҒз»ӯжҺЁиҝӣеӨҡе…ғеҢ–еҸҠз”өжҺ§иҪ¬еһӢпјҢйҖҡиҝҮдёҡеҠЎеҮәжө·еҗҜеҠЁдёҡз»©ж–°еўһй•ҝзӮ№гҖӮйў„жөӢе…¬еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙ94.06/111.19/131.27дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ26.38/32.32/38.40дәҝе…ғпјҢеҜ№еә”EPSдёә1.97/2.41/2.86е…ғ/иӮЎпјҢеҜ№еә”PEдёә28.14/22.98/19.34xпјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲ“жҺЁиҚҗ”иҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе®Ҹи§ӮзҺҜеўғдёҺж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©гҖҒжұҮзҺҮжіўеҠЁйЈҺйҷ©гҖӮ

1зӣҲеҲ©йў„жөӢ

е…¬еҸёдё“жіЁдәҺж¶ІеҺӢе…ғ件еҸҠж¶ІеҺӢзі»з»ҹз”ҹдә§пјҢжҢҒз»ӯжҺЁиҝӣеӨҡе…ғеҢ–еҸҠз”өжҺ§иҪ¬еһӢпјҢйҖҡиҝҮдёҡеҠЎеҮәжө·еҗҜеҠЁдёҡз»©ж–°еўһй•ҝзӮ№гҖӮ

е…ій”®еҒҮи®ҫпјҡ

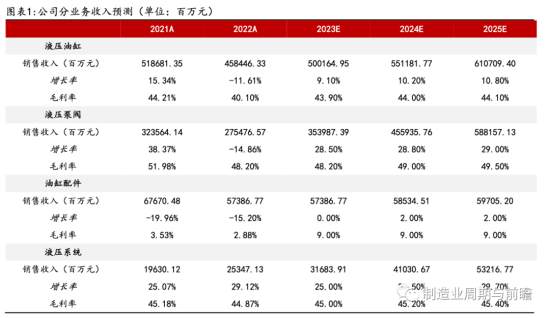

пјҲ1пјүж¶ІеҺӢжІ№зјёпјҡе…¬еҸёз§ҜжһҒеёғеұҖжө·еӨ–еёӮеңәпјҢжө·еӨ–жІ№зјёдёҡеҠЎеўһйҖҹиҫғеӨ§пјҢеӣ жӯӨжҲ‘们预计液еҺӢжІ№зјёжқҝеқ—2023-2025е№ҙ收е…ҘеҗҢжҜ”еўһй•ҝ-1.2%/15.5%/17.3%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә35.0%/36.0%/37.0%гҖӮ

пјҲ2пјүж¶ІеҺӢжіөйҳҖпјҡе…¬еҸёжіөйҳҖдёҡеҠЎз§ҜжһҒеҗ‘дёӢжёёеӨҡйўҶеҹҹгҖҒеӨҡиЎҢдёҡжӢ“еұ•пјҢжҲ‘们预计液еҺӢжіөйҳҖжқҝеқ—2023-2025е№ҙ收е…ҘеҗҢжҜ”еўһй•ҝ28.50%/28.80%/29.00%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә48.20%/49.00%/49.50%гҖӮ

пјҲ3пјүжІ№зјёй…Қ件пјӣжҲ‘们и®Өдёәе…¬еҸёжІ№зјёй…Қ件дёҡеҠЎжңүжңӣз»ҙжҢҒзЁіе®ҡеҸ‘еұ•жҖҒеҠҝпјҢжҲ‘们预计油缸й…Қ件жқҝеқ—2023-2025е№ҙ收е…ҘеҗҢжҜ”еўһй•ҝ0.00%/2.00%/2.00%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә9.00%/9.00%/9.00%гҖӮ

пјҲ4пјүж¶ІеҺӢзі»з»ҹпјҡе…¬еҸёж¶ІеҺӢзі»з»ҹдә§е“ҒиҰҶзӣ–йҮҚе·ҘгҖҒжө·дәӢжө·е·ҘгҖҒж–°иғҪжәҗзӯүпјҢйңҖжұӮжңүжңӣз»ҙжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢжҲ‘们预计液еҺӢзі»з»ҹжқҝеқ—2023-2025е№ҙ收е…ҘеҗҢжҜ”еўһй•ҝ25.00%/29.50%/29.70%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә45.00%/45.20%/45.40%гҖӮ

йў„жөӢе…¬еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙ94.06/111.19/131.27дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ26.38/32.32/38.40дәҝе…ғпјҢеҜ№еә”EPSдёә1.97/2.41/2.86е…ғ/иӮЎпјҢеҜ№еә”PEдёә28.14/22.98/19.34xгҖӮ

2жҠ•иө„е»әи®®

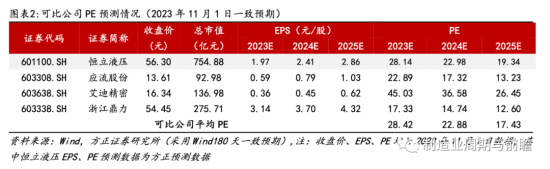

дҪҝз”ЁеҸҜжҜ”дј°еҖјжі•и®Ўз®—е…¬еҸёзӣ®ж ҮеёӮзӣҲзҺҮгҖӮйҖүеҸ–еҗҢеӨ„дәҺи®ҫеӨҮйӣ¶йғЁд»¶жҲ–ж¶ІеҺӢдә§дёҡй“ҫзҡ„еҸҜжҜ”е…¬еҸёеә”жөҒиӮЎд»Ҫ/иүҫиҝӘзІҫеҜҶ/жөҷжұҹйјҺеҠӣпјҢи®Ўз®—2023е№ҙWindе№іеқҮдёҖиҮҙйў„жңҹеёӮзӣҲзҺҮдёә28.42xгҖӮиҖғиҷ‘еҲ°жҠҡжҒ’з«Ӣж¶ІеҺӢе…·еӨҮеӨҡзҺҜиҠӮиҰҶзӣ–еҸҠдёҡеҠЎеҮәжө·еёҰжқҘзҡ„еёӮеҚ зҺҮжҸҗеҚҮзӯүйҖ»иҫ‘пјҢз»ҷдәҲе…¬еҸёдёҖе®ҡдј°еҖјжәўд»·пјҢжҲ‘们и®Өдёәе…¬еҸёеҗҲзҗҶдј°еҖјеҢәй—ҙдёә30-35xпјҢй«ҳдәҺе…¬еҸё2023е№ҙйў„и®ЎPE 28.14xпјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲ“жҺЁиҚҗ”иҜ„зә§гҖӮ

3йЈҺйҷ©жҸҗзӨә

е®Ҹи§ӮзҺҜеўғдёҺж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©гҖҒжұҮзҺҮжіўеҠЁйЈҺйҷ©зӯүгҖӮ