01

ж‘ҳиҰҒ

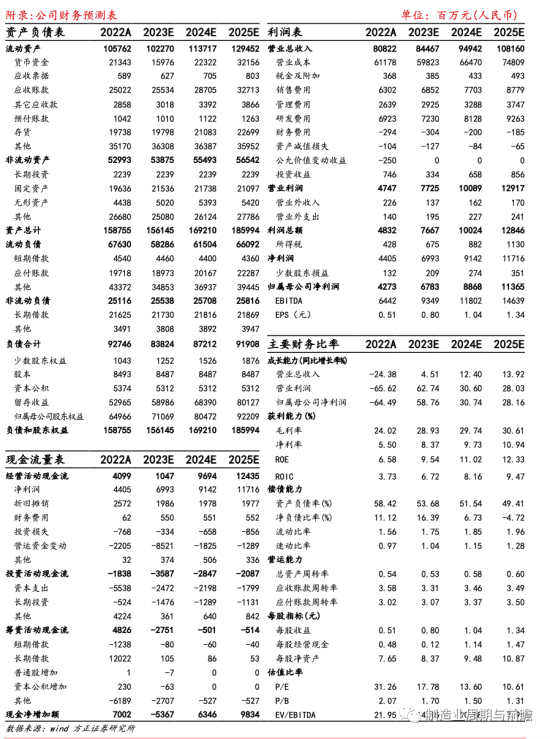

дәӢ件пјҡе…¬еҸёжҠ«йңІ2023е№ҙдёүеӯЈеәҰжҠҘе‘ҠпјҢ2023е№ҙеүҚдёүеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ716.70дәҝе…ғпјҢеҗҢжҜ”-4.51%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ48.39дәҝе…ғпјҢеҗҢжҜ”+3.50%гҖӮеҚ•дёүеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ203.93дәҝе…ғпјҢеҗҢжҜ”-44.75%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ12.50дәҝе…ғпјҢеҗҢжҜ”+23.82%пјҢдёүеӯЈеәҰеҲ©ж¶ҰжҸҗеҚҮзі»е…¬еҸёйҷҚжң¬еўһж•ҲжҲҗжһңжҳҫзҺ°жүҖиҮҙгҖӮ

еҲҶдә§е“ҒжқҘзңӢпјҢ23H1иө·йҮҚжңәжў°е®һзҺ°ж”¶е…Ҙ119.10дәҝе…ғпјҢеҗҢжҜ”-13.78%пјӣеңҹж–№жңәжў°е®һзҺ°ж”¶е…Ҙ130.00дәҝе…ғпјҢеҗҢжҜ”-6.43%пјӣж··еҮқеңҹжңәжў°е®һзҺ°ж”¶е…Ҙ53.41дәҝе…ғпјҢеҗҢжҜ”-7.69%пјӣй«ҳз©әдҪңдёҡжңәжў°е®һзҺ°ж”¶е…Ҙ51.15дәҝе…ғпјҢеҗҢжҜ”+56.43%пјӣзҹҝдёҡжңәжў°е®һзҺ°ж”¶е…Ҙ42.36дәҝпјҢеҗҢжҜ”+40.86%гҖӮжҲ‘们и®ӨдёәпјҢй«ҳз©әдҪңдёҡжңәжў°дёҺзҹҝдёҡжңәжў°дҪңдёәж–°е…ҙжқҝеқ—пјҢеўһйҖҹиҝңй«ҳдәҺе…¶д»–дә§е“ҒпјҢжңүжңӣжӢ“е®Ҫдёҡз»©еўһйҮҸз©әй—ҙгҖӮ

еҲ©ж¶ҰиЎЁз«ҜпјҢеүҚдёүеӯЈеәҰе…¬еҸёжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮеҲҶеҲ«дёә22.90%гҖҒ9.71%пјҢиҫғеҺ»е№ҙеҗҢжңҹеўһеҠ 2.68гҖҒ0.39дёӘзҷҫеҲҶзӮ№пјҢзӣҲеҲ©иғҪеҠӣзЁіжӯҘжҸҗеҚҮпјӣй”Җе”®гҖҒз®ЎзҗҶгҖҒиҙўеҠЎиҙ№з”ЁеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚдёә10.00%пјҢиҫғеҺ»е№ҙеҗҢжңҹжҸҗеҚҮ2.18дёӘзҷҫеҲҶзӮ№пјҢе…¶дёӯиҙўеҠЎиҙ№з”ЁзҺҮиҫғеҺ»е№ҙеҗҢжңҹжҸҗеҚҮ1.56дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒзі»еҲ©жҒҜ收е…ҘгҖҒжұҮ兑收зӣҠеҮҸе°‘жүҖиҮҙгҖӮиө„дә§иҙҹеҖәиЎЁз«ҜпјҢжңҹжң«е…¬еҸёеңЁе»әе·ҘзЁӢ45.98дәҝе…ғпјҢиҫғжңҹеҲқ+58.88%пјҢеҸҚжҳ е…¬еҸёйЎ№зӣ®е»әи®ҫзЁіжӯҘжҺЁиҝӣпјҢдә§иғҪйҮҠж”ҫеҗҺжңүжңӣж”Ҝж’‘е…¬еҸёдёҡз»©еўһй•ҝгҖӮ

еӣҪеҶ…е·ҘзЁӢжңәжў°иЎҢдёҡйҫҷеӨҙпјҢејәз ”еҸ‘е®һеҠӣ+“еӣӣдҪҚдёҖдҪ“”е…ЁзҗғеёғеұҖеӯ•иӮІж–°еҠЁиғҪ

е…¬еҸёжҳҜе·ҘзЁӢжңәжў°иЎҢдёҡе…·жңүе…Ёзҗғз«һдәүеҠӣзҡ„еҚғдәҝзә§йҫҷеӨҙпјҢдё“жіЁдәҺеңҹж–№жңәжў°гҖҒиө·йҮҚжңәжў°гҖҒй«ҳз©әдҪңдёҡжңәжў°гҖҒзҹҝдёҡжңәжў°е’Ңе…¶д»–е·ҘзЁӢжңәжў°еҸҠеӨҮ件зҺҜиҠӮзҡ„з ”еҸ‘еҲ¶йҖ гҖӮе…¬еҸёжҠҖжңҜеҲӣж–°иғҪеҠӣиЎҢдёҡйўҶе…ҲпјҢжҳҜе·ҘзЁӢжңәжў°иЎҢдёҡж ҮеҮҶзҡ„ејҖеҸ‘иҖ…е’ҢеҲ¶е®ҡиҖ…пјҢиҮӘдё»з ”еҲ¶дәҶдёҖзі»еҲ—йўҶе…Ҳе…Ёзҗғзҡ„йҰ–еҸ°еҘ—йҮҚеӨ§иЈ…еӨҮпјҢеҢ…жӢ¬е…ЁзҗғйҰ–еҸ°жңҖеӨ§иө·йҮҚиғҪеҠӣзҡ„XGC88000еұҘеёҰиө·йҮҚжңәгҖҒе…ЁзҗғйҰ–еҸ°ж°ўиғҪз”өеҠЁиЈ…иҪҪжңәXC968-FCEVзӯүж Үеҝ—жҖ§йҮҚеӨ§иЈ…еӨҮгҖӮе…¬еҸёй”ҡе®ҡе…Ёзҗғе·ҘзЁӢжңәжў°дә§дёҡ“зҸ еі°зҷ»йЎ¶”жҲҳз•ҘпјҢжҢҒз»ӯеј•йўҶдёӯеӣҪй«ҳз«ҜеҲ¶йҖ ж–°еҫҒзЁӢгҖӮж·ұиҖ•еӣҪйҷ…еҢ–еҸ‘еұ•пјҢз§ҜжһҒжҺЁиҝӣе…ЁзҗғдёҖдҪ“еҢ–еёғеұҖпјҢиҗҘй”ҖзҪ‘з»ңиҰҶзӣ–е…Ёзҗғ190дҪҷдёӘеӣҪ家е’Ңең°еҢәпјҢеҪўжҲҗдәҶеҮәеҸЈиҙёжҳ“гҖҒжө·еӨ–з»ҝең°е»әеҺӮгҖҒи·ЁеӣҪ并иҙӯе’Ңе…Ёзҗғз ”еҸ‘“еӣӣдҪҚдёҖдҪ“”зҡ„еӣҪйҷ…еҢ–еҸ‘еұ•жЁЎејҸпјҢдёҠеҚҠе№ҙе…¬еҸёж•ҙдҪ“е®һзҺ°еӣҪйҷ…еҢ–收е…Ҙ209дәҝе…ғгҖҒеҗҢжҜ”+33.5%пјҢеҚ иҗҘ收жҜ”йҮҚеҚҮиҮі40.75%гҖӮжҲ‘们и®ӨдёәпјҢдјҙйҡҸе…Ёзҗғз»ҸжөҺеӨҚиӢҸпјҢжө·еӨ–еёӮеңәжҲ–е°ҶжҲҗдёәе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„йҮҚиҰҒеўһй•ҝзӮ№пјҢе…¬еҸёеёӮеңәд»ҪйўқдјҳеҠҝжңүжңӣиҝӣдёҖжӯҘе·©еӣәгҖӮ

е·ҘзЁӢжңәжў°дә§дёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢж”Ҝжҹұ+ж–°е…ҙдёҡеҠЎе…ұжҢҜејҖеҗҜдёҡз»©еўһйҮҸз©әй—ҙ

е·ҘзЁӢжңәжў°иЎҢдёҡйҖҗжӯҘеҪўжҲҗй«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–гҖҒеӣҪйҷ…еҢ–и¶ӢеҠҝпјҢиҝ‘е№ҙжқҘиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢйҫҷеӨҙдјҒдёҡеёӮеңәд»ҪйўқиҝӣдёҖжӯҘжү©еӨ§пјҢе‘ҲзҺ°ејәиҖ…жҒ’ејәжҖҒеҠҝгҖӮе…¬еҸёиҒҡз„Ұе·ҘзЁӢжңәжў°гҖҒзҹҝеұұжңәжў°гҖҒеҶңз”Ёжңәжў°гҖҒзҺҜеҚ«жңәжў°гҖҒеә”жҖҘж•‘жҸҙиЈ…еӨҮе’ҢзҺ°д»ЈжңҚеҠЎдёҡ“5+1”дә§дёҡеёғеұҖдё»зәҝпјҢдј з»ҹж”Ҝжҹұдә§дёҡзЁідёӯжңүиҝӣпјҢ15дёӘдё»жңәдә§е“ҒеёӮеңәеҚ жңүзҺҮзЁіеұ…еӣҪеҶ…第дёҖгҖӮе…¬еҸёиө·йҮҚжңәжў°еҸ‘жҢҘ“еҺӢиҲұзҹі”дҪңз”ЁпјҢеұҘеёҰиө·йҮҚжңәеёӮеңәеҚ жңүзҺҮйўҶи·‘иЎҢдёҡпјҢйҡҸиҪҰиө·йҮҚжңәеҚ жңүзҺҮжҢҒз»ӯдҝқжҢҒй«ҳдҪҚпјҢй«ҳз©әдҪңдёҡиҪҰеҚ жңүзҺҮиЎҢдёҡ第дёҖпјӣйҒ“и·Ҝжңәжў°йўҶеҹҹеҺӢи·ҜжңәгҖҒж‘Ҡй“әжңәгҖҒе№іең°жңә继з»ӯдҝқжҢҒеӣҪеҶ…иЎҢдёҡ第дёҖпјҢй“ЈеҲЁжңәгҖҒжІҘйқ’з«ҷиҝӣдҪҚиҮіеӣҪеҶ…иЎҢдёҡ第дёҖгҖӮеҹәдәҺдё»иҗҘдёҡеҠЎдјҳеҠҝеҲҮе…Ҙж–°иғҪжәҗзӯүж–°е…ҙжҲҳз•ҘиөӣйҒ“пјҢжҲҳз•Ҙж–°е…ҙдә§дёҡ收е…Ҙ123дәҝе…ғгҖҒеҗҢжҜ”+44.5%пјҢеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚ23.99%пјҢжҠҠжҸЎж–°иғҪжәҗ+з”өеҠЁеҢ–й«ҳжҲҗй•ҝжңәйҒҮпјҢжңүжңӣеҪўжҲҗдёҡз»©ж–°еўһй•ҝзӮ№гҖӮжҲ‘们и®ӨдёәпјҢйҡҸзқҖжңәжў°иЎҢдёҡйӣҶдёӯеәҰдёҠеҚҮеҸ еҠ й«ҳз«ҜеҢ–йңҖжұӮж—Ҙжёҗиҝ«еҲҮпјҢе…¬еҸёжңүжңӣеҮӯеҖҹ规模е’ҢеёғеұҖдјҳеҠҝзҺҮе…ҲдјҒзЁігҖӮ

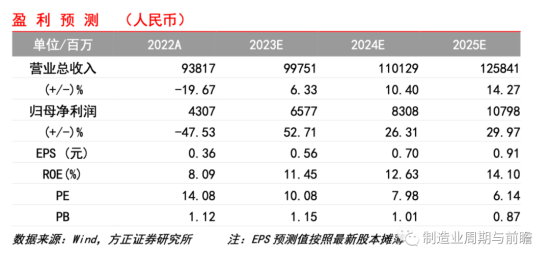

зӣҲеҲ©йў„жөӢпјҡжҲ‘们и®ӨдёәпјҢе…¬еҸёдҪңдёәеӣҪеҶ…е·ҘзЁӢжңәжў°жқҝеқ—йҫҷеӨҙдјҒдёҡпјҢйҖҡиҝҮеӣҪеҶ…жқҝеқ—жўҜж¬ЎеёғеұҖеҸҠжө·еӨ–еёӮеңәжҢҒз»ӯжҺЁиҝӣдёӨеӨ§жҲҳз•ҘеҚҸеҗҢе…ұжҢҜпјҢжңүжңӣйҡҸеӣҪеҶ…еёӮеңәеӣһжҡ–еҸҠжө·еӨ–еёӮеңәеўһй•ҝе®һзҺ°еҝ«йҖҹж”ҫйҮҸгҖӮйў„жөӢе…¬еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙ997.51/1101.29/1258.41дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ65.77/83.08/107.98дәҝе…ғпјҢеҜ№еә”EPSдёә0.56/0.70/0.91е…ғ/иӮЎпјҢеҜ№еә”PEдёә10.08/7.98/6.14xпјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲ“жҺЁиҚҗ”иҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе®Ҹи§ӮзҺҜеўғдёҺж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©гҖҒиЎҢдёҡз«һдәүеҠ еү§йЈҺйҷ©гҖҒдҫӣеә”й“ҫе®үе…ЁйЈҺйҷ©гҖӮ

1зӣҲеҲ©йў„жөӢ

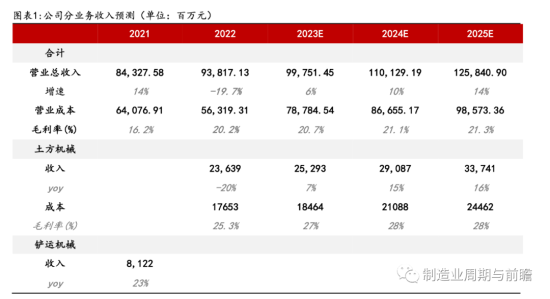

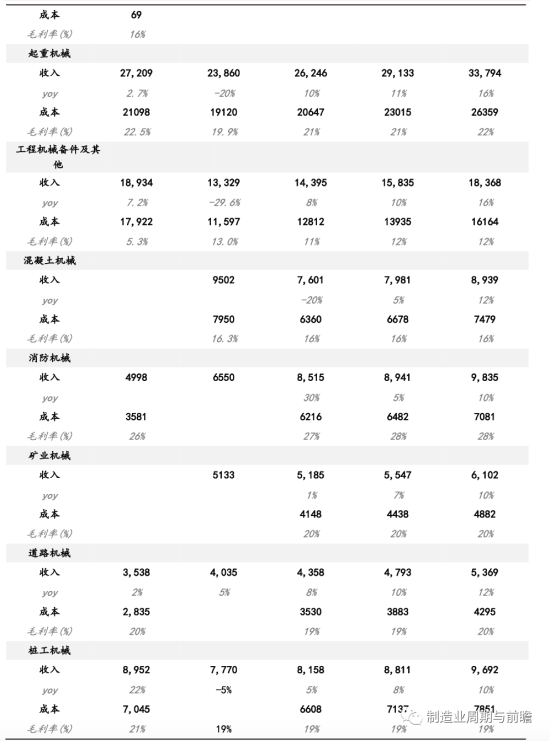

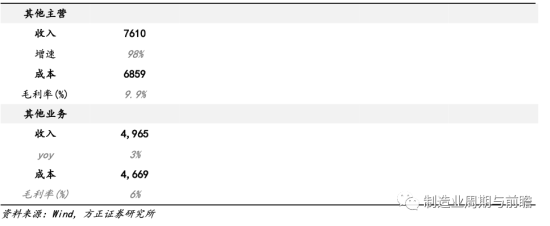

е…¬еҸёдёҡеҠЎеҸҜжӢҶеҲҶдёәе·ҘзЁӢжңәжў°гҖҒиө·йҮҚжңәжў°гҖҒе·ҘзЁӢжңәжў°еӨҮ件еҸҠе…¶д»–гҖҒж··еҮқеңҹжңәжў°гҖҒж¶ҲйҳІжңәжў°гҖҒзҹҝдёҡжңәжў°гҖҒйҒ“и·Ҝжңәжў°гҖҒжЎ©е·Ҙжңәжў°зӯүжқҝеқ—гҖӮ

пјҲ1пјүиө·йҮҚжңәжў°пјҡеҹәдәҺйңҖжұӮжҷҜж°”жңүжңӣдҝ®еӨҚгҖҒдёӢжёёйЎ№зӣ®йңҖжұӮжңүжңӣеҗ‘еҘҪпјҢжҲ‘们预计2023-2025е№ҙе…¬еҸёиө·йҮҚжңәжў°дёҡеҠЎж”¶е…ҘеўһйҖҹеҲҶеҲ«дёә10%/11%/16%пјӣиҖғиҷ‘еҲ°2021е№ҙеҺҹжқҗж–ҷдёҠж¶ЁпјҢйў„и®Ў2021-23е№ҙжҜӣеҲ©зҺҮеҲҶеҲ«дёә21%/21%/22%гҖӮ

пјҲ2пјүе·ҘзЁӢжңәжў°еӨҮ件еҸҠе…¶д»–пјҡжҲ‘们и®Өдёәе·ҘзЁӢжңәжў°еӨҮ件йўҶеҹҹеҸ‘еұ•з©әй—ҙеӨ§пјҢиЎҢдёҡжңүжңӣеҗ‘й«ҳз«ҜеҢ–ж–№еҗ‘еҸ‘еұ•,йў„и®Ў2023-2025е№ҙе…¬еҸёе·ҘзЁӢжңәжў°еӨҮ件收е…ҘеўһйҖҹеҲҶеҲ«дёә8%/10%/16%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә11%/12%12%%гҖӮ

пјҲ3пјүжЎ©е·Ҙжңәжў°пјҡжЎ©е·Ҙжңәжў°еҸ‘еұ•дҝқжҢҒй—®йўҳпјҢйў„и®Ў2023-2025е№ҙе…¬еҸёжЎ©е·Ҙжңәжў°дёҡеҠЎж”¶е…ҘеўһйҖҹеҲҶеҲ«дёә5%/8%/10%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә19%/19%/19%гҖӮ

пјҲ4пјүеңҹж–№жңәжў°пјҡеңҹж–№жңәжў°иЎҢдёҡйңҖжұӮиҫғдёәзЁіе®ҡдё”йҖҗжёҗдҝ®еӨҚпјҢжҲ‘们预计еңҹж–№дёҡеҠЎж”¶е…ҘеҚ жҜ”зЁідёӯжңүеҚҮпјҢ2023-2025е№ҙе…¬еҸёеңҹж–№жңәжў°дёҡеҠЎж”¶е…ҘеўһйҖҹеҲҶеҲ«дёә7%/15%/16%,жҜӣеҲ©зҺҮдҝқжҢҒзЁіе®ҡпјҢеҲҶеҲ«27%/28%/28%гҖӮ

жҲ‘们и®ӨдёәпјҢе…¬еҸёдҪңдёәеӣҪеҶ…е·ҘзЁӢжңәжў°жқҝеқ—йҫҷеӨҙдјҒдёҡпјҢйҖҡиҝҮеӣҪеҶ…жқҝеқ—жўҜж¬ЎеёғеұҖеҸҠжө·еӨ–еёӮеңәжҢҒз»ӯжҺЁиҝӣдёӨеӨ§жҲҳз•ҘеҚҸеҗҢе…ұжҢҜпјҢжңүжңӣйҡҸеӣҪеҶ…еёӮеңәеӣһжҡ–еҸҠжө·еӨ–еёӮеңәеўһй•ҝе®һзҺ°еҝ«йҖҹж”ҫйҮҸгҖӮ

йў„жөӢе…¬еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙ997.51/1101.29/1258.41дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ65.77/83.08/107.98дәҝе…ғпјҢеҜ№еә”EPSдёә0.56/0.70/0.91е…ғ/иӮЎпјҢеә”PEдёә10.08/7.98/6.14xxгҖӮ

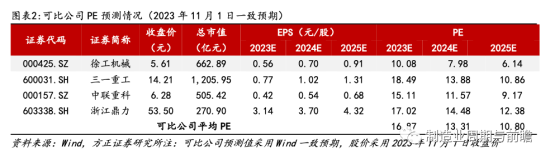

дҪҝз”ЁзӣёеҜ№дј°еҖјжі•и®Ўз®—е…¬еҸёзӣ®ж Үдј°еҖјгҖӮжҲ‘们йҖүжӢ©еҗҢдёәе·ҘзЁӢжңәжў°иЎҢдёҡдёүдёҖйҮҚе·ҘгҖҒдёӯиҒ”йҮҚ科гҖҒжөҷжұҹйјҺеҠӣдҪңдёәеҸҜжҜ”е…¬еҸёпјҢдёү家еҸҜжҜ”е…¬еҸёжҢү2023е№ҙ11жңҲ1ж—ҘWindдёҖиҮҙйў„жңҹи®Ўз®—зҡ„е№іеқҮPEдёә16.87xпјҢй«ҳдәҺ2023е№ҙе…¬еҸёйў„жөӢPE 10.08пјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲе…¬еҸё“жҺЁиҚҗ”иҜ„зә§гҖӮ

2йЈҺйҷ©жҸҗзӨә

е®Ҹи§ӮзҺҜеўғдёҺж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©гҖҒиЎҢдёҡз«һдәүеҠ еү§йЈҺйҷ©гҖҒдҫӣеә”й“ҫе®үе…ЁйЈҺйҷ©гҖӮ