дёҖгҖҒеүҚиЁҖ

дёүдёҖйҮҚе·Ҙзҡ„дёүеӯЈжҠҘзЎ®е®һжңүзӮ№еҮәд№Һж„Ҹж–ҷгҖӮ

жҲ‘们еҸӘиғҪд»ҺиҙўжҠҘдёӯеҜ»жүҫдёҖдәӣдә®зӮ№гҖӮ

дәҢгҖҒиҙўеҠЎж•°жҚ®еҲҶжһҗ

1гҖҒ2023е№ҙиҗҘдёҡ收е…Ҙ555.22дәҝпјҢеҗҢжҜ”дёӢйҷҚ5.15%пјҢдёүеӯЈеәҰеҚ•еӯЈеәҰеҗҢжҜ”дёӢйҷҚдәҶ15.04%гҖӮ

жүЈйқһеҮҖеҲ©42.29дәҝпјҢеҗҢжҜ”дёӢйҷҚ40.12%пјҢдёүеӯЈеәҰеҚ•еӯЈеәҰеҗҢжҜ”дёӢйҷҚ51.84%гҖӮ

еҺ»е№ҙдәҢеӯЈеәҰзү№ж®Ҡжғ…еҶөпјҢд»ҺеҚ•еӯЈеәҰеҚ•еӯЈеәҰжқҘзңӢеҮәзҺ°дәҶжҳҺжҳҫзҡ„дёӢж»‘пјҢеҜ№дәҺдёӢж»‘жң¬иә«дёҚж„ҸеӨ–пјҢеҜ№дәҺдёӢж»‘еҠӣеәҰжҳҜжңүдәӣж„ҸеӨ–гҖӮеҗҢжңҹжҒ’з«Ӣж¶ІеҺӢд№ҹеҸ‘еёғдәҶдёүеӯЈжҠҘпјҢе…·дҪ“ж•°жҚ®жҲ‘иҝҳжІЎжңүеҜ№жҜ”пјҢд№ҹжҳҜеҮәзҺ°дәҶиҫғдёәжҳҺжҳҫзҡ„дёӢж»‘гҖӮ

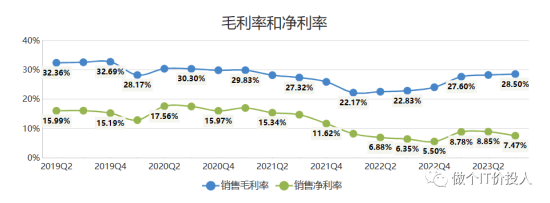

еӣҫ1гҖҒжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮ

2гҖҒе°Ҫз®Ўе…¬еҸёиҗҘ收жңүжүҖдёӢж»‘пјҢдҪҶдёүеӯЈеәҰдҫқ然иғҪеӨҹз»ҙжҢҒжҜӣеҲ©зҺҮ并з•Ҙжңүеўһй•ҝпјҢ然иҖҢпјҢеҮҖеҲ©зҺҮеҚҙ延з»ӯдәҶдәҢеӯЈеәҰдёӢж»‘зҡ„и¶ӢеҠҝпјҢзӣ®еүҚе°ҡдёҚжё…жҘҡеӣӣеӯЈеәҰжҳҜеҗҰиғҪеӨҹжӯўи·ҢдјҒзЁігҖӮ

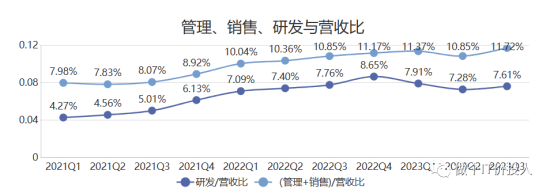

еӣҫ2гҖҒй”Җе”®гҖҒз®ЎзҗҶгҖҒз ”еҸ‘иҙ№з”ЁдёҺиҗҘ收д№ӢжҜ”

3гҖҒе…¬еҸёзҡ„з®ЎзҗҶе’Ңй”Җе”®иҙ№з”Ёд№Ӣе’ҢдёҺиҗҘ收зҡ„еҜ№жҜ”е‘ҲзҺ°жҢҒз»ӯдёҠеҚҮи¶ӢеҠҝгҖӮе°Ҫз®Ўз ”еҸ‘дёҺиҗҘ收зҡ„жҜ”дҫӢеңЁ2023е№ҙеҗҺжңүжүҖдёӢж»‘пјҢдҪҶж•ҙдҪ“дёҠд»ҚжҳҺжҳҫй«ҳдәҺд»ҘеҫҖгҖӮ

з®ЎзҗҶе’Ңй”Җе”®иҙ№з”Ёд№Ӣе’ҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝдәҶ4.33%пјҢй«ҳдәҺиҗҘ收зҡ„еўһй•ҝзҺҮгҖӮ然иҖҢпјҢд»Һеўһй•ҝзҡ„з»қеҜ№еҖјжқҘзңӢпјҢиҝҷдёҖж•°еҖје№¶дёҚжҳҫи‘—гҖӮ

еӣҫ3гҖҒй•ҝзҹӯеҖәеҠЎ

4гҖҒе…¬еҸёзҡ„й•ҝзҹӯжңҹеҖҹж¬ҫеҗҢжҜ”еҲҶеҲ«еўһй•ҝдәҶ21.19%е’Ң29.67%пјҢеҜјиҮҙе…¬еҸёзҡ„еҲ©жҒҜж”ҜеҮәеӨ§е№…еўһй•ҝдәҶ45%д»ҘдёҠгҖӮ

иҮӘ2022е№ҙејҖе§ӢпјҢе…¬еҸёдҫҝйҖҗжёҗеўһеҠ дәҶй•ҝжңҹеҖҹж¬ҫ并йҷҚдҪҺзҹӯжңҹеҖҹж¬ҫгҖӮд»Һз»қеҜ№еҖјжқҘзңӢпјҢй•ҝжңҹеҖҹж¬ҫзҡ„еўһй•ҝи¶ӢеҠҝжӣҙдёәжҳҫи‘—пјҢиҖҢзҹӯжңҹеҖҹж¬ҫзҡ„еҸҳеҢ–并дёҚжҳҺжҳҫгҖӮ

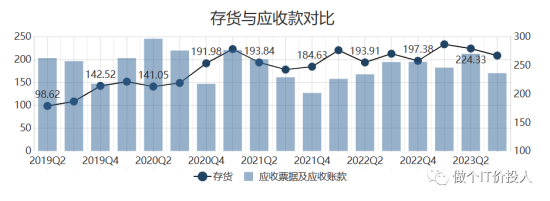

еӣҫ4гҖҒеӯҳиҙ§дёҺеә”收ж¬ҫеҜ№жҜ”

5гҖҒеӯҳиҙ§иҝһз»ӯ2дёӘеӯЈеәҰдёӢйҷҚпјҢиҝҷдёҖзӮ№дёҚй”ҷгҖӮдёүеӯЈеәҰзҡ„еә”收ж¬ҫд№ҹеҮәзҺ°дәҶзҺҜжҜ”дёӢйҷҚгҖӮ

еӣҫ5гҖҒеҮҖзҺ°жҜ”дёҺеҗҲеҗҢиҙҹеҖәеҜ№жҜ”

6гҖҒж №жҚ®еӣҫ5жүҖзӨәпјҢе…¬еҸёе·ІйҮҮеҸ–з§ҜжһҒжҺӘж–ҪйҷҚдҪҺеӯҳиҙ§е’Ңеә”收иҙҰж¬ҫпјҢ并еңЁеҗҲеҗҢиҙҹеҖәеҗҢжҜ”е’ҢзҺҜжҜ”дёӢйҷҚзҡ„жғ…еҶөдёӢпјҢе®һзҺ°дәҶиҫғеҘҪзҡ„еҮҖзҺ°жҜ”иЎЁзҺ°гҖӮе…¬еҸёеңЁеҚҠе№ҙжҠҘдёӯжҸҗеҲ°пјҢе·ІеҠ еӨ§иҝҳж¬ҫеҠӣеәҰпјҢиҝҷдёҖи¶ӢеҠҝеңЁдёүеӯЈжҠҘдёӯеҫ—еҲ°е»¶з»ӯгҖӮ

е…¬еҸёзӣ®еүҚзҡ„иҙҰйқўиҙ§еёҒиө„йҮ‘дёә204.44дәҝпјҢеҗҢжҜ”еўһй•ҝдәҶ6.53%пјҢиҖҢдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§дёә120.54дәҝпјҢеҗҢжҜ”дёӢйҷҚдәҶ24.38%гҖӮзҹӯжңҹиҙҹеҖәдёә46.07дәҝпјҢдёҖе№ҙеҲ°жңҹйқһжөҒеҠЁжҖ§иҙҹеҖәдёә10.2дәҝпјҢзҺ°йҮ‘жөҒи¶іеӨҹиҰҶзӣ–еҖәеҠЎпјҢе…¬еҸёзҡ„зҺ°йҮ‘жөҒзҠ¶еҶөд»Қ然еҒҘеә·гҖӮ

дёүгҖҒжҖ»з»“

1гҖҒдёүеӯЈеәҰе…¬еҸёз»ҙжҢҒдҪҸдәҶжҜӣеҲ©зҺҮгҖӮеҸҰеӨ–пјҢйҷҚдҪҺдәҶеӯҳиҙ§е’Ңеә”收ж¬ҫпјҢдҝқиҜҒдәҶзҺ°йҮ‘жөҒзЁіе®ҡгҖӮ

2гҖҒдёүдёҖйҮҚе·Ҙзҡ„еҚҠе№ҙжҠҘдёӯжҠ«йңІжө·еӨ–й”Җе”®еҚ жҜ”иҫҫеҲ°дәҶ56.88%гҖӮеӣҪеҶ…зӣ®еүҚзҡ„зҺ°зҠ¶пјҢйңҖжұӮдёҚи¶іжҳҜиӮҜе®ҡзҡ„гҖӮдёүдёҖзӯүе·ҘзЁӢжңәжў°дјҒдёҡпјҢдёҠеҚҠе№ҙдё»иҰҒдҫқиө–дәҺжө·еӨ–еёӮеңәзҡ„йңҖжұӮгҖӮеҪ“иҝҷдёӘйңҖжұӮеңЁйҖҗжӯҘеӣһиҗҪж—¶пјҢиҗҘдёҡе’ҢеҮҖеҲ©дёӢйҷҚд№ҹе°ұеңЁжүҖйҡҫе…ҚгҖӮпјҲдёӘдәәжҺЁжөӢпјү

3гҖҒдёүдёҖйҮҚе·Ҙзҡ„иӮЎдёңж•°жҢҒз»ӯ4дёӘеӯЈеәҰеңЁдёӢж»‘пјҢжҺҘиҝ‘2021е№ҙеҚҠе№ҙжҠҘж—¶зҡ„ж°ҙе№ігҖӮеүҚеҚҒзҡ„иӮЎдёңпјҢиҝӣе…ҘдәҶ2дёӘж–°иӮЎдёңпјҢеҸҰеӨ–дёӨеҸӘзӨҫдҝқеҹәйҮ‘йҖҶеҠҝеҠ д»“гҖӮ

4гҖҒжҲ‘们жңҹеҫ…иҝҷдёҖжіўзү№еҲ«еӣҪеҖәиғҪжӢүеҠЁеҹәе»әйңҖжұӮпјҢи®©е·ҘзЁӢжңәжў°иЎҢдёҡеҸ—зӣҠгҖӮдҪҶзӣ®еүҚзңӢпјҢеӣӣеӯЈеәҰж•ҲжһңжңӘеҝ…жҳҺжҳҫпјҢдј°и®ЎиҰҒзӯүжҳҺе№ҙдёҖеӯЈеәҰгҖӮ

5гҖҒзӣ®еүҚпјҢдёүдёҖйҮҚе·ҘеҸӘиғҪжҪңдјҸзӯүеҫ…е®Ҹи§Ӯз»ҸжөҺж•°жҚ®жҖ»йҮҸжҒўеӨҚгҖӮеҗҢиЎҢдёҡзҡ„дёӯиҒ”йҮҚ科дёҡз»©иҰҒеҘҪдәҺдёүдёҖйҮҚе·ҘпјҢеҗҺз»ӯдёӨ家公еҸёеҒҡдёҖдёӘеҜ№жҜ”гҖӮ