дёҖгҖҒеүҚиЁҖ

дёүдёҖйҮҚе·ҘеҸ‘еёғдәҶ2023е№ҙеҚҠе№ҙжҠҘпјҢдёҡз»©и¶…жҲ‘еҝғйҮҢзҡ„йў„жңҹгҖӮ

жңәжў°е·ҘзЁӢиЎҢдёҡзӣ®еүҚеӨ„дәҺеӨ–зғӯеҶ…еҶ·еұҖйқўпјҢдҫқйқ жө·еӨ–еёӮеңәжҺЁеҠЁдёҡз»©жҒўеӨҚгҖӮ

дәҢгҖҒиҙўеҠЎж•°жҚ®еҲҶжһҗ

1гҖҒдёүдёҖйҮҚе·Ҙ 2023H1иҗҘ收399.15дәҝпјҢеҗҢжҜ”дёӢйҷҚ0.39%пјҢзҺҜжҜ”еўһй•ҝ21.79%гҖӮ

жүЈйқһеҮҖеҲ©38.63дәҝпјҢеҗҢжҜ”еўһй•ҝ75.19%пјҢдәҢеӯЈеәҰзҺҜжҜ”еўһй•ҝ68.64%пјҢдёҖеӯЈеәҰжүЈйқһеҮҖеҲ©еҗҢжҜ”еўһй•ҝ32.05%пјҢдёҖеӯЈеәҰзҺҜжҜ”еӨ§е№…еўһй•ҝпјҲдёҺ2022Q4еҹәж•°жңүе…іпјүгҖӮ

жүЈйқһеҮҖеҲ©жқҘзңӢпјҢиҝһз»ӯ2дёӘеӯЈеәҰеҘҪиҪ¬гҖӮ

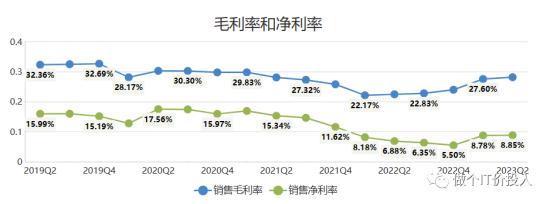

еӣҫ1 жҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮ

2гҖҒдёүдёҖйҮҚе·Ҙзҡ„жҜӣеҲ©зҺҮд»Һ2022Q3йҖҗжӯҘжҒўеӨҚпјҢзӣёжҜ”д№ӢдёӢеҮҖеҲ©зҺҮжҒўеӨҚе°ұиҰҒжҷҡдәҶ2дёӘеӯЈеәҰгҖӮ

дёүдёҖйҮҚе·ҘжҜӣеҲ©зҺҮзҡ„ж”№е–„дё»иҰҒиҝҳжҳҜи·ҹжө·еӨ–еёӮеңәй”Җе”®еҚ жҜ”жҸҗй«ҳжңүе…ігҖӮ

2022H1,еӣҪйҷ…й”Җе”®пјҲжө·еӨ–й”Җе”®пјүеҚ жҜ”41.68%пјҢжҜӣеҲ©зҺҮ24.02%пјҢ

2023H1,еӣҪйҷ…й”Җе”®еҚ жҜ”56.88%пјҢжҜӣеҲ©зҺҮ31.01%гҖӮ

иҙўжҠҘдёӯжңүдёҖз»„ж•°жҚ®пјҢжҜӣеҲ©зҺҮеҗҢжҜ”жҸҗеҚҮдәҶ6.59дёӘзҷҫеҲҶзӮ№гҖӮдёҚиҝҮпјҢеӣҪеҶ…еёӮеңәжҜӣеҲ©зҺҮпјҲ24.41%пјүдҪҺдәҺжө·еӨ–еёӮеңәпјҢдҪҶд№ҹзӣёжҜ”еҗҢжңҹд№ҹеўһй•ҝдәҶ3.35дёӘзҷҫеҲҶзӮ№гҖӮ

иҝҷдёӘд№ҹжҳҜдёүдёҖдёәдҪ•жҜӣеҲ©зҺҮжҢҒз»ӯжҒўеӨҚзҡ„йҮҚиҰҒеҺҹеӣ гҖӮ

2023H1пјҢж— и®әеӣҪеӨ–иҝҳжҳҜеӣҪеҶ…пјҢжҜӣеҲ©зҺҮйғҪеҫ—еҲ°дәҶжҒўеӨҚгҖӮ

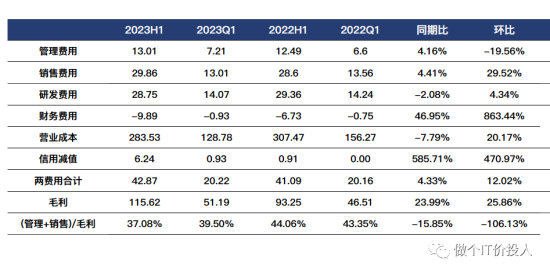

еӣҫ2 еҲ©ж¶Ұ表科зӣ®

3гҖҒе…¬еҸёз»ҸиҗҘжҲҗжң¬еҗҢжҜ”дёӢйҷҚдәҶ7.79%пјҢд№ҹжҳҜжҜӣеҲ©зҺҮжҢҒз»ӯеӣһеҚҮзҡ„йҮҚиҰҒеӣ зҙ гҖӮ2023H1еҲ©жҒҜж”ҜеҮәжҳҜ5.3дәҝпјҢеҺ»е№ҙеҗҢжңҹ2.12дәҝпјҢеҗҢжҜ”еўһй•ҝдәҶ44.2%пјҢиҖҢиҙўеҠЎиҙ№з”ЁеҗҢжҜ”еўһй•ҝдәҶ46.95%пјҢеҸ—зӣҠдәҺдәәж°‘еёҒжұҮзҺҮиҙ¬еҖјпјҢе…¬еҸёеңЁжұҮ兑收зӣҠеҗҢжҜ”еӨ§е№…еўһеҠ дәҶ6дәҝеӨҡпјҢиҝҷд№ҹжҳҺжҳҫеўһеҺҡдәҶе…¬еҸёзҡ„еҮҖеҲ©гҖӮ

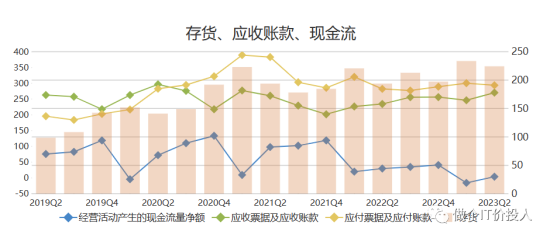

еӣҫ4 гҖҒеӯҳиҙ§гҖҒзҺ°йҮ‘жөҒгҖҒеә”收иҙҰж¬ҫ

4гҖҒз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒеҮҖйўқеҗҢжҜ”дёӢйҷҚдәҶ86.54%пјҢеә”收ж¬ҫеҗҢжҜ”еўһй•ҝдәҶ13.71%гҖӮз”ұдәҺдёҖеӯЈеәҰз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒеҮҖйўқдёәиҙҹж•°пјҢжӢ–зҙҜдәҶеҚҠе№ҙжҠҘзҡ„ж•°жҚ®гҖӮе…¬еҸёеңЁиҙўжҠҘдёӯд№ҹзү№ж„ҸжҸҗеҲ°дәҢеӯЈеәҰеӣһж¬ҫж”№е–„пјҢеӣһж¬ҫ19.72дәҝпјҢеҗҢжҜ”еўһй•ҝ225.6%гҖӮиҙўжҠҘдёӯе…¬еҸёд№ҹжҸҗеҲ°дёӢжёёеёӮеңәиө„йҮ‘зҙ§еј пјҢеӣһж¬ҫиҝҳжҳҜжңүеҺӢеҠӣгҖӮ

д»ҺиҙҰйҫ„з»“жһ„жқҘзңӢпјҢеӨ§еӨҡж•°йғҪеңЁдёҖе№ҙжңҹеҶ…пјҢеә”收ж¬ҫеҗҢжҜ”жңүжүҖеўһеҠ пјҢиҝҳжҳҜеҸҜд»ҘжҺҘеҸ—гҖӮ

еҗҺз»ӯдёүеӣӣеӯЈеәҰ继з»ӯе…іжіЁе…¬еҸёзҡ„еӣһж¬ҫжғ…еҶөгҖӮ

еӯҳиҙ§еҗҢжҜ”еўһеҠ дәҶ15.69%пјҢдёҺ2020е№ҙд№ӢеүҚзӣёжҜ”пјҢдёүдёҖйҮҚе·Ҙзҡ„еӯҳиҙ§дҝқжҢҒзӣёеҜ№й«ҳдҪҚгҖӮд»Һеӯҳиҙ§еҲҶзұ»зңӢпјҢдё»иҰҒжҳҜеҺҹжқҗж–ҷеўһеҠ пјӣеә“еӯҳдә§е“ҒзӣёеҜ№дҝқжҢҒзЁіе®ҡгҖӮпјҲиҮіе°‘иҝҳиғҪжҺҘеҸ—пјү

еӣҫ5гҖҒй•ҝзҹӯжңҹеҖәеҠЎ

5гҖҒд»Һй•ҝзҹӯжңҹеҖәеҠЎи¶ӢеҠҝжқҘзңӢпјҢе…¬еҸёдёҖзӣҙеңЁдјҳеҢ–еҖәеҠЎз»“жһ„пјҢй•ҝжңҹеҖәеҠЎеңЁжҸҗеҚҮпјҢзӣёжҜ”д№ӢдёӢзҹӯжңҹеҖәеҠЎзҺ°еңЁдҝқжҢҒзЁіе®ҡгҖӮ

е…¬еҸёзӣ®еүҚиҙ§еёҒиө„йҮ‘жҳҜ204.44дәҝпјҢдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§120.54дәҝпјҢдёҖе№ҙеҶ…еҲ°жңҹзҡ„йқһжөҒеҠЁжҖ§иҙҹеҖәжңү18.14дәҝгҖӮж•ҙдҪ“зҡ„зҺ°йҮ‘жөҒиҝҳжҳҜи¶ід»ҘиҰҶзӣ–еҖәеҠЎгҖӮ

еңЁе»әе·ҘзЁӢпјҢеҗҢжҜ”дёӢйҷҚ71.01%пјҢеӨҡж•°иҪ¬е…Ҙеӣәе®ҡиө„дә§пјҢеҗҢжҜ”еўһеҠ дәҶ47.76%гҖӮ

йҖҡиҝҮжқңйӮҰеҲҶжһҗжі•пјҢжҺЁеҠЁдёүдёҖйҮҚе·ҘROEжҒўеӨҚпјҢдё»иҰҒжқҘиҮӘеҮҖеҲ©зҺҮжҸҗеҚҮпјҢзӣёжҜ”д№ӢдёӢжҖ»иө„дә§е‘ЁиҪ¬зҺҮиҝҳз•ҘејұдәҺеҗҢжңҹгҖӮ

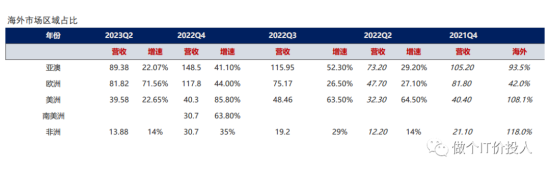

еӣҫ6гҖҒжө·еӨ–е“Ғзұ»й”Җе”®жғ…еҶө

еӣҫ7гҖҒжө·еӨ–еёӮеңәй”Җе”®жғ…еҶө

6гҖҒ2023H1жө·еӨ–еёӮеңәй”Җе”®еҚ жҜ”56.88%пјҢжңҖиҝ‘еҮ е№ҙйҰ–ж¬Ўи¶…иҝҮ50%еҚ жҜ”гҖӮеҸҰеӨ–пјҢд»ҺеҲ©ж¶ҰеҚ жҜ”жқҘзңӢпјҢиҝҷдёӘжҜ”йҮҚжӣҙй«ҳиҫҫеҲ°62.51%пјҢжө·еӨ–еёӮеңәиҙЎзҢ®дәҶеӨ§йғЁеҲҶзҡ„еҲ©ж¶ҰгҖӮ

欧жҙІеёӮеңәжҳҜ2023е№ҙдёҠеҚҠе№ҙеҗҢжңҹжө·еӨ–еўһйҖҹжңҖеҝ«зҡ„еёӮеңәгҖӮжҲ‘зҺ°еңЁжҳҜжҜ”иҫғжӢ…еҝғдёӢеҚҠе№ҙзҡ„жғ…еҶөпјҢзңӢзңӢеҗҺйқўдёүеӯЈжҠҘдјҡдёҚдјҡжҸҗдҫӣзӣёе…ізҡ„ж•°жҚ®гҖӮ

зҫҺжҙІгҖҒдәҡжҫіеўһйҖҹиҷҪ然жңүжүҖж”ҫзј“пјҢдҪҶеўһйҖҹдҫқ然дёҚдҪҺгҖӮ

д»Һжө·еӨ–еёӮеңәзҡ„дә§е“Ғз»“жһ„жқҘзңӢпјҢжЎ©е·Ҙжңәжў°гҖҒиө·йҮҚжңәжў°жҳҜеўһйҖҹжңҖеҝ«зҡ„пјҢи¶…иҝҮ50%гҖӮеүҚиҖ…дҫқ然дҝқжҢҒй«ҳйҖҹзҡ„еўһй•ҝпјҢиө·йҮҚжңәжңәжў°2022Q2иҝҳжҳҜиҙҹеўһй•ҝпјҢж··еҮқеңҹжңәжў°йҮҚжӢҫдёӨдҪҚж•°еўһй•ҝгҖӮ

дёүгҖҒжҖ»з»“

1гҖҒ2023H1 жҜ”иҫғеӨ§зҡ„зңӢзӮ№е°ұжҳҜжө·еӨ–й”Җе”®е’ҢеҲ©ж¶Ұи¶…иҝҮеӣҪеҶ…гҖӮ

2гҖҒж— и®әжҳҜжө·еӨ–иҝҳжҳҜеӣҪеҶ…пјҢжҜӣеҲ©зҺҮйғҪеңЁжҢҒз»ӯең°ж”№е–„гҖӮе…іжіЁеҗҺз»ӯжҢҒз»ӯж”№е–„жғ…еҶөгҖӮ

3гҖҒе…¬еҸёеңЁжө·еӨ–еёӮеңәпјҢйҰ–ж¬Ўз”ұ“еӣҪйҷ…еҢ–”еҗ‘“е…ЁзҗғеҢ–”еҸ‘еұ•гҖӮзӣ®еүҚе…¬еҸёеңЁеҚ°е°јгҖҒеҚ°еәҰгҖҒзҫҺеӣҪдёүдёӘжө·еӨ–жҷәиғҪеҲ¶йҖ е·ҘеҺӮе·Із»ҸжҠ•дә§гҖӮ

4гҖҒеңЁеҚҠе№ҙжҠҘдёӯе…¬еҸёд№ҹзү№ж„ҸжҸҗеҲ°жҷәиғҪеҢ–ж ·жқҝжү“йҖ пјҢе®һзҺ°е°‘дәәжҲ–иҖ…ж— дәәй©ҫ驶дҪңдёҡпјҢеә”з”ЁеңәжҷҜжңүз…ӨзӮӯгҖҒзҹҝеұұгҖҒжҗ…жӢҢз«ҷзӯүзӯүгҖӮжҲ‘зңӢеүҚдёӨиҖ…жҳҜзӣёеҜ№еҚұйҷ©зҡ„дҪңдёҡпјҢжҢәйҖӮеҗҲиҝҷз§ҚдҪңдёҡгҖӮ

5гҖҒе…¬еҸёз»§з»ӯеҠ еӨ§з”өеҠЁдә§е“ҒејҖеҸ‘пјҢдёҠеҚҠе№ҙе®ҢжҲҗдәҶ50ж¬ҫзҡ„з”өеҠЁдә§е“ҒејҖеҸ‘пјҢдёҠеёӮдәҶ40ж¬ҫпјҢзұ»дјјеҸүиҪҰиЎҢдёҡз”өеҠЁеҢ–йғҪжҳҜеӨ§еҠҝжүҖи¶ӢгҖӮ