一、前言

浙江鼎力是一家提供高空作业平台的工程制造企业。

在工程机械行业大环境下,高空作业平台需求增速还是远高于其他,另外一个细分行业就是叉车。下一次要分析下杭叉和安徽合力。

二、财务数据分析

图1、营收与扣非净利

1、2022年营收54.45亿,同比增长10.24%,四季度环比增长4.33%。扣非净利12.33亿,同比增长42.19%,四季度环比增长36.91%。

扣非净利同比增速快于营收增速。

2023年Q1 营收13.02亿,同比增长3.91%,扣非净利3.08亿,同比增长61.26%。营收一季度环比增长1.96%,扣非净利环比下降21.23%。

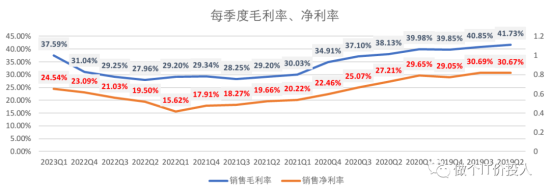

图2 鼎力公司毛利率与净利率对比

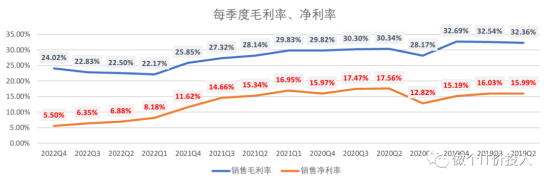

图3三一的季度毛利率与净利率

2、2022Q1-Q2,毛利率与净利率分别触底后,后续逐季度回升,同时期的机械龙头三一毛利率也在企稳,相比之下净利率持续下滑,这里有一定的财务技巧之嫌。虽然同属机械行业,但两者无论净利率还是毛利率回升幅度明显差异很大。通常我们所属工程机械受制于房地产和基建,很大程度上是指狭义上的工程机械。狭义工程机械一般包括挖掘机、搅拌机、起重机、泵车等等。

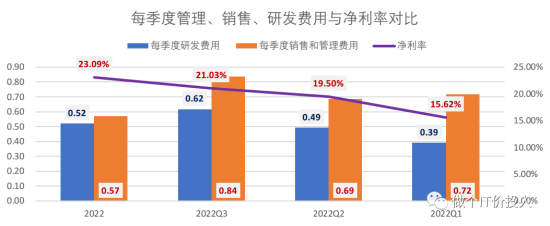

图4 2022年每季度费用情况

3、四季度公司管理与销售费用明显低于其他季度,这也推动了四季度毛利率净利率提升。

2022年管理、销售、研发等费用,同期分别增长了39.08%、42.34%、30.32%都明显高于营收增速。

同期财务费用大幅下降,这里主要是汇兑收益增加,增加了3亿纯利。如果剔除这块汇兑收益,与2021年同期相比只增长7.93%左右,这个增速是弱于营收增速。

剔除汇兑收益这一块,扣非净利就回归普通,不过相比同行业还是优秀的。

整体的营业成本同比增长了7.59%,低于营收增速,这一定程度上推升了净利率,也说明成本端压力在减少。

图4 长短期债务

4、从2021年开始公司加大了长短期债务。2022年长短期债务比例进行了置换,这一点跟三一重工类似。

公司近5年的ROE增速保持在20%以上,这个增速还是相当快。

通过杜邦分析法,我们对公司的ROE进行了拆解。近5年的权益乘数逐步提高,总资产总转率基本保持稳定,除了2021年营业净利率偏低以外,其他年份都保持较高的水准。

推动ROE主要的动力来自权益乘数和较高的营业净利率。

2022年公司长短债务大幅提高,我想主要还是在建工程出现较大比例提升。项目主要是大型智能高空作业平台建设。

截至2023年Q1,长短债务分别是7.22亿、3.4亿。非流动负债一年内到期有4.42亿。同期公司的货币资金有38.53亿,足够覆盖债务。

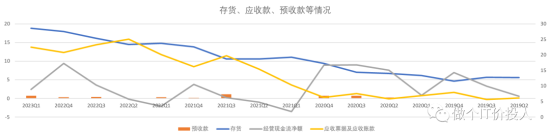

图5 存货、应收款、预收款情况

5、从上图趋势来看,存货与应收账款一直在持续走高。

从经营性活动产生的现金流情况来看,2023年恢复到疫情前的水准,这一点还是比较重要。

从2022年存货分类结构来看,主要来自在产品和库存商品增加。

高空作业销售结算方式与叉车行业有些像,潍柴动力子公司KION Group就提供租赁业务。浙江鼎力的销售结算方式就有分期付款、融资租赁和银行按揭,其他机械行业公司也有类似情况。

我在想随着租赁业务提升,在一定程度上也会提高商品存货。

公司2022年账龄结构分类来看,95%基本是一年期内,整体上账龄结构比较健康。

6、从产品结构来看,公司产品分类主要剪叉式施高空作业平台、臂式、跪柱式。前两者占了公司整体营收的86%多,毛利的80%。

三者相比之下,跪柱式毛利率最高,2022年达到33.97%,臂式只有20.64%,低于公司整体的毛利率水平。

需求整数来看,跪柱式增长了82.07%,剪叉式增长了15.75%,臂式反而下降了11.66%。无论跪柱式还是剪叉式营收增长主要来自国外需求,臂式反而是国内营收减弱导致。

我特意通过ChartGpt查了下两者的优劣。从稳定性和便捷性来看剪叉式更好,臂式更适合复杂环境作业,尤其是需要越过障碍物时,前者就无能为力。后者比前者价格上更加昂贵。或许中国高空作业更为复杂,国外相对简单一些。(仅供参考)

2022年由于海外的需求增速明显,海外营收占比首次突破60%,毛利占比超过67%,而且国外的毛利率明显优于国内。国外营收同比增长71.21%,国内萎缩了33.73%,这个反差还是比较大。

上述的变化也反映了整个工程机械行业的现状。鼎力的国内外占比比三一等更为明显。

三、总结

1、公司的产品是用于高空作业,有别于传统的狭义机械。

高空作业以安全、高效、环保等优势作为登高作业的首选设备,应用场景有高铁、机场、船舶、电网、大型厂房、市政工程、仓储物流、维护维修等。

2、公司在全力推动智能化、自动化、电动化。(与三一重工类似)

特别是电动化,这个与海外市场对于环保要求关联度较高。当然国内要求也在逐步提高。电动化、智能化是大趋势。

3、公司提出7x24小时保姆式服务,与三一重工的6+1异曲同工。

工程机械行业现在更加强调售后服务保障。

4、从公司ROE增速来看,还是值得长期跟踪。

5、海外成熟市场保有量较大,相比较,国内还是偏低。

美国租赁市场高空作业需求,同比增长1%,财报中提到的欧洲十国,同比增速也有7%。

国内高空作业需求也在迅速发展,租赁市场快速崛起。

6、未来财报依然还是要关注应收账款、账龄、长短期债务情况,跟踪高空作业租赁市场发展情况。

")

")

")