еҗҺз»ӯеҹәе»әжҷҜж°”еӯҳи¶…йў„жңҹеҸҜиғҪжҖ§

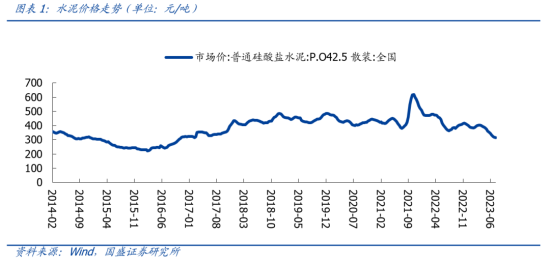

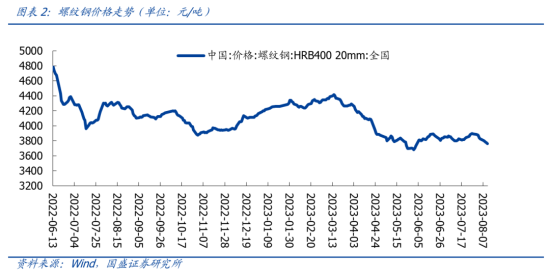

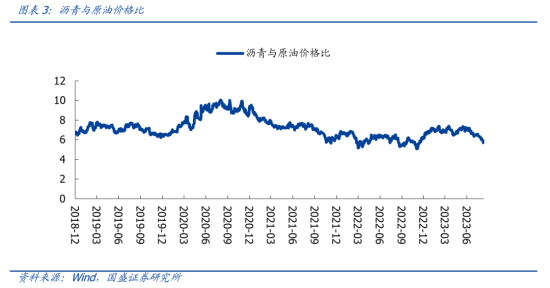

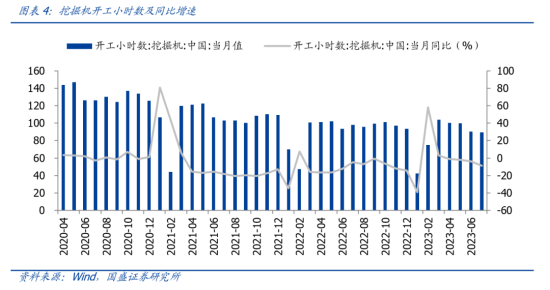

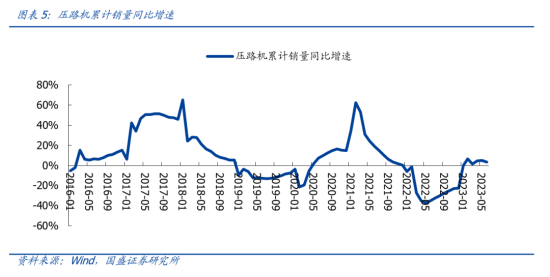

еҸ—еҹәе»әйЎ№зӣ®иө„йҮ‘зҙ§еј еҪұе“ҚпјҢе®һйҷ…еҹәе»әжҷҜж°”еҸҜиғҪеҒҸдҪҺгҖӮд»Һеҹәе»әзӣёе…іи·ҹиёӘж•°жҚ®зңӢпјҢеҪ“еүҚе®һйҷ…еҹәе»әжҷҜж°”еҸҜиғҪеҒҸдҪҺпјҡ1пјүеӨ§е®—е“Ғд»·ж јж–№йқўпјҢ7жңҲжң«P.O42.5ж•ЈиЈ…ж°ҙжіҘд»·ж ј315е…ғ/еҗЁпјҢзҺҜжҜ”继з»ӯдёӢйҷҚпјҢиҫғе№ҙеҲқдёӢж»‘19%пјӣиһәзә№й’ўд»·ж јиҮӘ6жңҲд»ҘжқҘжҢҒз»ӯдёӢиЎҢпјӣжІҘйқ’дёҺеҺҹжІ№д»·ж јжҜ”еҖјдёӢйҷҚиҮі5.67пјҢжҳҫзӨәе»әжқҗйңҖжұӮж•ҙдҪ“з–ІиҪҜпјҢеҹәе»әйЎ№зӣ®жҺЁиҝӣжҲ–дёҚеҸҠйў„жңҹгҖӮ2пјүе·ҘзЁӢжңәжў°ж–№йқўпјҢ1-7жңҲжҢ–жҺҳжңәејҖе·Ҙе°Ҹж—¶ж•°еҗҢйҷҚ8.7%пјҢи·Ңе№…иҫғ1-6жңҲжү©еӨ§5дёӘpctпјӣ1-6жңҲеҺӢи·Ҝжңәй”ҖйҮҸеңЁеҗҢжңҹдҪҺеҹәж•°дёҠд»…еҗҢеўһ3.4%пјҢеўһйҖҹиҫғдёҠжңҲиҝӣдёҖжӯҘж”ҫзј“1.5дёӘpctгҖӮж•ҙдҪ“зңӢеҪ“еүҚеҹәе»әжҠ•иө„жҷҜж°”еҸҜиғҪеҒҸдҪҺпјҢйў„и®Ўдё»иҰҒеӣ ең°ж–№ж”ҝеәңжҠ•е…Ҙеҹәе»әиө„йҮ‘жҢҒз»ӯжүҝеҺӢпјҡ1пјүдёҠеҚҠе№ҙдё“йЎ№еҖәеҸ‘иЎҢйўқиҫғеҺ»е№ҙеҗҢжңҹзј©еҮҸгҖӮ2пјүең°ж–№ж”ҝеәңеңҹең°еҮә让收е…Ҙ继з»ӯдёӢж»‘гҖӮ1-6жңҲж”ҝеәңжҖ§еҹәйҮ‘收е…Ҙ/еңҹең°еҮә让收е…ҘдёӢж»‘16%/21%пјҢе·Іиҝһз»ӯ16дёӘжңҲиҙҹеўһй•ҝгҖӮ3пјүдёӯеӨ®ж”ҝеәңеҜ№ең°ж–№ж”ҝеәңйҡҗжҖ§еҖәеҠЎзӣ‘з®Ўд»ҚдёҘгҖӮйғЁеҲҶиҙўж”ҝе®һеҠӣиҫғејұең°ж–№ж”ҝеәңйқўдёҙиҫғеӨ§еҖәеҠЎеҲ°жңҹеҺӢеҠӣпјҢеҒҝд»ҳеҸҜиғҪеҚ з”Ёеҹәе»әиө„йҮ‘ж”ҜеҮәз©әй—ҙгҖӮ4пјүеҹәе»әйЎ№зӣ®иө„жң¬йҮ‘зӯүеҮәиө„еҲ°дҪҚиҫғж…ўпјҢеҜ№йЎ№зӣ®й…ҚеҘ—иҙ·ж¬ҫиһҚиө„еёҰеҠЁж•ҲжһңеҮҸејұпјҢ7жңҲдјҒдёҡдёӯй•ҝжңҹиҙ·ж¬ҫеҗҢжҜ”е°‘еўһ747дәҝе…ғгҖӮеӨҡеӣ зҙ жҺЈиӮҳең°ж–№ж”ҝеәңеҹәе»әеҮәиө„пјҢеҹәе»әжҷҜж°”йў„жңҹз»ҙжҢҒдҪҺдҪҚгҖӮдҪҶжҲ‘们и®Өдёәй’ҲеҜ№ең°ж–№ж”ҝеәңиө„йҮ‘еҺӢеҠӣж”ҝзӯ–жңүжңӣдјҳеҢ–пјҢеҹәе»әиө„йҮ‘йқўжңүжңӣиҝҺжқҘиҫ№йҷ…ж”№е–„пјҢеҗҺз»ӯеҹәе»әжҷҜж°”еӯҳи¶…йў„жңҹеҸҜиғҪжҖ§гҖӮ

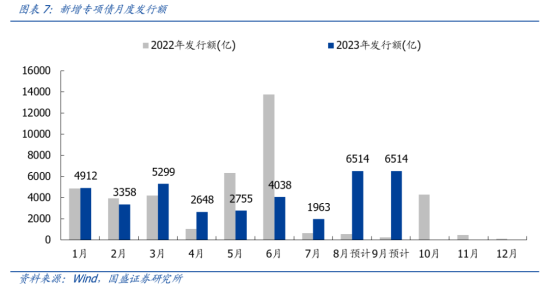

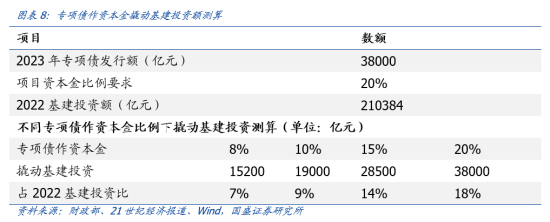

ж”ҝжІ»еұҖе®ҡи°ғеҠ ејәйҖҶе‘Ёжңҹи°ғиҠӮпјҢеҹәе»әйў„и®Ўд»ҚжҳҜйҮҚиҰҒжҠ“жүӢпјҢдёүеӯЈеәҰдё“йЎ№еҖәеҸ‘иЎҢжҸҗйҖҹпјҢжңүжңӣжҺЁеҠЁе®һзү©е·ҘдҪңйҮҸеҠ еҝ«иҗҪең°гҖӮ7жңҲж”ҝжІ»еұҖдјҡи®®е®ҡи°ғжҳҺзЎ®жҢҮеҮә“еҠ ејәйҖҶе‘Ёжңҹи°ғиҠӮе’Ңж”ҝзӯ–еӮЁеӨҮ”пјҢеҹәе»әеҺҶжқҘжҳҜйҖҶе‘Ёжңҹи°ғиҠӮйҮҚиҰҒе·Ҙе…·пјҢеҗҺз»ӯж”ҜжҢҒж”ҝзӯ–жңүжңӣеҠ з ҒгҖӮдјҡи®®иҝҳжҸҗеҮәеә”“жӣҙеҘҪеҸ‘жҢҘж”ҝеәңжҠ•иө„еёҰеҠЁдҪңз”ЁпјҢеҠ еҝ«ең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲёеҸ‘иЎҢе’ҢдҪҝз”Ё”гҖӮжҲӘиҮі7жңҲ31ж—ҘпјҢ2023е№ҙзҙҜи®Ўе·ІеҸ‘иЎҢж–°еўһдё“йЎ№еҖә24971дәҝе…ғпјҢеҚ е…Ёе№ҙйўқеәҰпјҲ3.8дёҮдәҝпјүзҡ„66%гҖӮеҒҮи®ҫеҗҺз»ӯдё“йЎ№еҖәеҸ‘иЎҢжҸҗйҖҹпјҢиӢҘеңЁдёүеӯЈеәҰеҸ‘иЎҢе®ҢжҜ•пјҢеҲҷ8-9жңҲе°ҶеҗҲи®ЎеҸ‘иЎҢж–°еўһдё“йЎ№еҖә1.3дёҮдәҝе…ғпјҢеҚ•жңҲеқҮеҖј0.65дәҝе…ғпјҲ8/1-8/10е·ІзҙҜи®ЎеҸ‘иЎҢ1996дәҝе…ғпјүгҖӮж №жҚ®2019е№ҙ33еҸ·ж–ҮпјҢдё“йЎ№еҖәеҸҜдҪңдёәз¬ҰеҗҲжқЎд»¶зҡ„йҮҚеӨ§йЎ№зӣ®иө„жң¬йҮ‘пјҢеҲқе®ҡеҚ еҸ‘иЎҢжҖ»и§„жЁЎзҡ„дёҠйҷҗдёә20%пјҢ2020е№ҙиҜҘдёҠйҷҗжҸҗй«ҳиҮі25%пјҢ2021-2023е№ҙз»ҙжҢҒдёҚеҸҳпјҢжҠ•еҗ‘йўҶеҹҹеҢ…жӢ¬еӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„й“Ғи·ҜгҖҒ收иҙ№е…¬и·ҜгҖҒе№ІзәҝжңәеңәгҖҒеҹҺеёӮеҒңиҪҰеңәзӯү13дёӘйўҶеҹҹпјҲ2023е№ҙж–°еўһеӣҪ家зә§дә§дёҡеӣӯеҢәгҖҒж–°иғҪжәҗйЎ№зӣ®е’Ңз…ӨзӮӯеӮЁеӨҮи®ҫж–ҪдёүеӨ§йўҶеҹҹпјүгҖӮ2023H1ж–°еўһдё“йЎ№еҖәеҸ‘иЎҢйўқдҪңиө„жң¬йҮ‘жҜ”дҫӢзәҰ9.2%пјҢиҫғ2022е№ҙ6.2%жҸҗеҚҮ3дёӘpctпјҢдҪҶд»ҚжңӘиҫҫж”ҝзӯ–规е®ҡдёҠйҷҗпјҢ3жңҲиҙўж”ҝйғЁиЎЁзӨәе°ҶйҖӮйҮҸжү©еӨ§дё“йЎ№еҖәиө„йҮ‘жҠ•еҗ‘йўҶеҹҹе’Ңз”ЁдҪңйЎ№зӣ®иө„жң¬йҮ‘иҢғеӣҙпјҢйў„и®ЎеҗҺз»ӯдё“йЎ№еҖәдҪңиө„жң¬йҮ‘жҜ”дҫӢе°ҶжҢҒз»ӯжҸҗеҚҮпјҢжңүжңӣжӣҙеҘҪж’¬еҠЁеҹәе»әжҠ•иө„пјҢжҢүе…Ёе№ҙдё“йЎ№еҖәеҸ‘иЎҢйўқ3.8дёҮдәҝгҖҒдҪңиө„жң¬йҮ‘дё“йЎ№еҖәеҚ жҜ”10%жөӢз®—пјҢеҸҜеёҰеҠЁеҹәе»әжҠ•иө„зәҰ1.9дёҮдәҝпјҢеҚ 2022е…Ёе№ҙеҹәе»әжҠ•иө„жҖ»йўқзҡ„9%гҖӮжӯӨеӨ–пјҢдё“йЎ№еҖәеҸӮдёҺйЎ№зӣ®еңЁдёҖе®ҡзЁӢеәҰдёҠзӣёеҪ“дәҺиҺ·еҫ—ж”ҝеәңеўһдҝЎпјҢеҗҺз»ӯиҝӣиЎҢй…ҚеҘ—иһҚиө„е°ҶжӣҙеҠ йЎәз•…гҖӮеҪ“еүҚж”ҝзӯ–жҢҒз»ӯйј“еҠұ“дё“йЎ№еҖә+еёӮеңәеҢ–иһҚиө„”жЁЎејҸпјҢж”ҜжҢҒ银иЎҢзӯүйҮ‘иһҚжңәжһ„еҸ‘ж”ҫйЎ№зӣ®иҙ·ж¬ҫпјҢеҗҢж—¶е…Ғи®ёйЎ№зӣ®еҚ•дҪҚеҸ‘иЎҢе…¬еҸёдҝЎз”Ёзұ»еҖәеҲёзӯүпјҢд»ҘжӣҙеҘҪеҸ‘жҢҘдё“йЎ№еҖәж’¬еҠЁзӨҫдјҡиө„жң¬дҪңз”ЁгҖӮйў„и®ЎйҡҸзқҖдёүеӯЈеәҰдё“йЎ№еҖәеҠ еҝ«еҸ‘иЎҢпјҢйҮҚеӨ§еҹәе»әйЎ№зӣ®иө„йҮ‘е°Ҷеҫ—еҲ°жӣҙеҘҪдҝқйҡңпјҢжңүжңӣжҺЁеҠЁе®һзү©е·ҘдҪңйҮҸеҠ еҝ«иҗҪең°пјҢдҝғеҹәе»әжҷҜж°”иҫ№йҷ…ж”№е–„гҖӮ

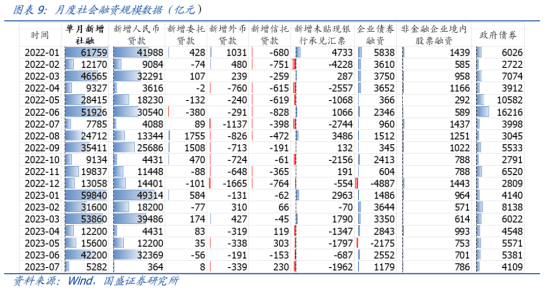

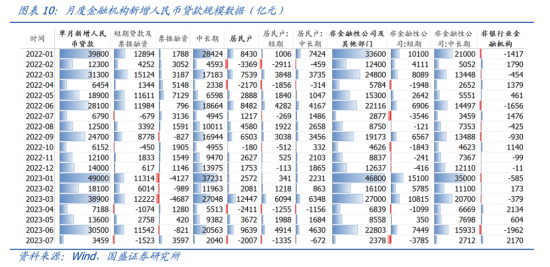

7жңҲзӨҫиһҚжҳҫзӨәз»ҸжөҺдёӢиЎҢеҺӢеҠӣд»ҚеӨ§пјҢеӣӣеӯЈеәҰжҲ–е°ҶеҮәеҸ°еўһйҮҸиө„йҮ‘ж”ҝзӯ–пјҢж”Ҝж’‘е…Ёе№ҙеҹәе»әжҠ•иө„дҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮ7жңҲж–°еўһзӨҫиһҚ5282дәҝпјҢеҗҢжҜ”е°‘еўһ2503дәҝпјҢеӨ§е№…дҪҺдәҺйў„жңҹ1.12дёҮдәҝпјҢдё”жҳҺжҳҫдҪҺдәҺеӯЈиҠӮжҖ§пјҲиҝ‘дёүе№ҙеҗҢжңҹеқҮеҖј1.18дёҮдәҝпјүпјӣж–°еўһдҝЎиҙ·3459дәҝпјҢеҗҢжҜ”е°‘еўһ3331дәҝпјҢйў„жңҹ8446дәҝгҖӮ7жңҲдҝЎиҙ·зӨҫиһҚеқҮ继з»ӯдҪҺдәҺйў„жңҹпјҢдё”з»“жһ„жҳҺжҳҫжҒ¶еҢ–пјҡеұ…ж°‘зҹӯиҙ·еҗҢжҜ”еҶҚеәҰиҪ¬иҙҹпјӣдёӯй•ҝиҙ·йҮҚеӣһиҙҹеўһпјҢдјҒдёҡдёӯй•ҝиҙ·з»“жқҹй•ҝиҫҫ11жңҲзҡ„еҗҢжҜ”еӨҡеўһпјҢжҢҮеҗ‘еҪ“еүҚз»ҸжөҺеҶ…з”ҹеҠЁеҠӣд»ҚдёҚи¶іпјҢдёӢиЎҢеҺӢеҠӣеӨ§гҖӮж №жҚ®жҲ‘们жҗӯе»әзҡ„зӨҫиһҚжөҒеҗ‘еҹәе»әжЎҶжһ¶пјҢ1-7жңҲзӨҫиһҚжҠ•еҗ‘еҹәе»әйўқеҗҢеўһ2.5%пјҢеҚ•жңҲеҗҢйҷҚ0.9%гҖӮеҹәе»әйў„и®ЎдёәдјҒдёҡдёӯй•ҝиҙ·дё»иҰҒж”Ҝж’‘пјҢдё”еҗҺз»ӯд»Қе°ҶдҪңдёәйҮҚиҰҒз»ҸжөҺжүҳеә•е·Ҙе…·гҖӮдёүеӯЈеәҰдё“йЎ№еҖәеҠ еҝ«еҸ‘иЎҢжңүжңӣеҜ№еҹәе»әиө„йҮ‘еҪўжҲҗж”Ҝж’‘пјҢдҪҶзӣ®еүҚзңӢеӣӣеӯЈеәҰд»Қзјәе°‘еўһйҮҸиө„йҮ‘жқҘжәҗпјҢйў„и®ЎеӣӣеӯЈеәҰж”ҝзӯ–жҖ§й“¶иЎҢйҮ‘иһҚе·Ҙе…·пјҲеҢ…жӢ¬ж”ҝзӯ–жҖ§иҙ·ж¬ҫеҸҠиө„жң¬йҮ‘ж”ҜжҢҒпјүгҖҒд»ҘеҫҖе№ҙеәҰдё“йЎ№еҖәз»“еӯҳйҷҗйўқзӯүжңүжңӣжҲҗдёәиЎҘе……пјҢеҰӮиӢҘеўһйҮҸиө„йҮ‘ж”ҝзӯ–еҮәеҸ°пјҢе…Ёе№ҙеҹәе»әжҠ•иө„жңүжңӣдҝқжҢҒиҫғеҝ«еўһйҖҹгҖӮ

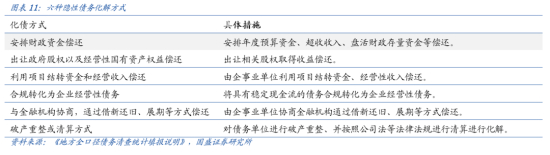

ж”ҝжІ»еұҖдјҡи®®жҸҗеҮә“дёҖжҸҪеӯҗеҢ–еҖәж–№жЎҲ”пјҢз»ҶеҢ–ж”ҝзӯ–иҗҪең°жңүжңӣеҮҸиҪ»ең°ж–№иҙўж”ҝеҺӢеҠӣпјҢйҮҠж”ҫеҹәе»әиө„йҮ‘з©әй—ҙгҖӮ7жңҲж”ҝжІ»еұҖдјҡи®®жҢҮеҮәпјҡ“иҰҒжңүж•ҲйҳІиҢғеҢ–и§Јең°ж–№еҖәеҠЎйЈҺйҷ©пјҢеҲ¶е®ҡе®һж–ҪдёҖжҸҪеӯҗеҢ–еҖәж–№жЎҲ”пјҢйў„и®ЎеҗҺз»ӯе°ҶеңЁзҺ°жңүең°ж–№ж”ҝеәңеҖәеҠЎз®ЎзҗҶжЎҶжһ¶дёӢпјҢйҖҡиҝҮзі»еҲ—ж”ҝзӯ–з»„еҗҲпјҢиҝӣдёҖжӯҘеҢ–и§Јең°ж–№ж”ҝеәңеҖәеҠЎйЈҺйҷ©гҖӮж №жҚ®иҙўж”ҝйғЁеҸ‘еёғзҡ„гҖҠең°ж–№е…ЁеҸЈеҫ„еҖәеҠЎжё…жҹҘз»ҹи®ЎеЎ«жҠҘиҜҙжҳҺгҖӢпјҢе…ұжңүе…ӯз§ҚйҡҗжҖ§еҖәеҠЎеҢ–и§Јж–№ејҸпјҢеҢ…жӢ¬е®үжҺ’иҙўж”ҝиө„йҮ‘еҒҝиҝҳгҖҒеҮәи®©ж”ҝеәңиӮЎжқғд»ҘеҸҠз»ҸиҗҘжҖ§еӣҪжңүиө„дә§жқғзӣҠеҒҝиҝҳгҖҒеҲ©з”ЁйЎ№зӣ®з»“иҪ¬иө„йҮ‘е’Ңз»ҸиҗҘ收е…ҘеҒҝиҝҳгҖҒеҗҲ规иҪ¬еҢ–дёәдјҒдёҡз»ҸиҗҘжҖ§еҖәеҠЎгҖҒдёҺйҮ‘иһҚжңәжһ„еҚҸе•ҶпјҢйҖҡиҝҮеҖҹж–°иҝҳж—§гҖҒеұ•жңҹзӯүж–№ејҸеҒҝиҝҳеҸҠйҮҮеҸ–з ҙдә§йҮҚж•ҙжҲ–жё…з®—ж–№ејҸеҢ–и§ЈгҖӮд»Һе®һйҷ…ж“ҚдҪңзңӢпјҢеҸҜиғҪйҮҮеҸ–зҡ„жҺӘж–ҪеҢ…жӢ¬пјҡ1пјүеҶҚиһҚиө„еҖәзҪ®жҚўйҡҗеҖәпјҢеҚіеҲ©з”ЁзҺ°жңүзҡ„ең°ж–№еҖәеҠЎйҷҗйўқз©әй—ҙеҸ‘иЎҢж–°дёҖиҪ®зү№ж®ҠеҶҚиһҚиө„еҖәгҖӮж №жҚ®иҙўж”ҝйғЁз»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжң«пјҢе…ЁеӣҪең°ж–№ж”ҝеәңеҖәеҠЎйҷҗйўқ37.6дёҮдәҝпјҢе…¶дёӯдёҖиҲ¬/дё“йЎ№еҖәеҲҶеҲ«15.8/21.8дёҮдәҝпјӣеҖәеҠЎдҪҷйўқ35.1дёҮдәҝпјҢе…¶дёӯдёҖиҲ¬/дё“йЎ№еҖәеҲҶеҲ«14.4/20.7дёҮдәҝпјҢеҜ№еә”зҪ®жҚўзҗҶи®әдёҠйҷҗ2.6дёҮдәҝпјҢе…¶дёӯдёҖиҲ¬/дё“йЎ№еҖәеҲҶеҲ«1.4/1.1дёҮдәҝгҖӮ2пјүдёҺйҮ‘иһҚжңәжһ„еҚҸеҗҢиҝӣиЎҢеҖәеҠЎйҷҚжҒҜеұ•жңҹгҖӮеҪ“еүҚең°ж–№ж”ҝеәңжҷ®йҒҚйқўдёҙиҫғеӨ§иҝҳжң¬д»ҳжҒҜеҺӢеҠӣпјҲ11дёӘзңҒзә§иЎҢж”ҝеҢәдёӯй«ҳзҘЁжҒҜеӯҳйҮҸеҖәеҚ жҜ”и¶…50%пјүпјҢдёҖе®ҡзЁӢеәҰеҚ з”Ёеҹәе»әиө„йҮ‘иө„жәҗпјҢеҗҺз»ӯиӢҘеҢ–еҖәж–№жЎҲжҺЁеҮәпјҢжңүжңӣд»ҺдёӨж–№йқўеўһеҠ еҹәе»әиө„йҮ‘з©әй—ҙпјҡ1пјүйҖҡиҝҮеұ•жңҹпјҢзҪ®жҚўй«ҳжҒҜеҖәеҠЎзӯүж–№ејҸпјҢеҸҜд»ҘеҮҸиҪ»ең°ж–№ж”ҝеәңиҝҳжң¬д»ҳжҒҜеҺӢеҠӣпјҢеҮҸе°‘еҜ№еҹәе»әиө„йҮ‘еҚ з”ЁпјҢйҮҠж”ҫжӣҙеӨҡеўһйҮҸиө„йҮ‘з©әй—ҙгҖӮ2пјүеҸҜд»Ҙзј“йҮҠең°ж–№ж”ҝеәңеҖәеҠЎйЈҺйҷ©пјҢеўһејәеҹҺжҠ•дҝЎз”ЁпјҢжңүеҲ©дәҺз•…йҖҡеҗҺз»ӯиһҚиө„жё йҒ“пјҢйҷҚдҪҺж–°еўһиһҚиө„жҲҗжң¬пјҢд»ҺиҖҢжңүжӣҙеӨҡиө„йҮ‘жҠ•е…Ҙеҹәе»әйЎ№зӣ®гҖӮ

жҠ•иө„е»әи®®

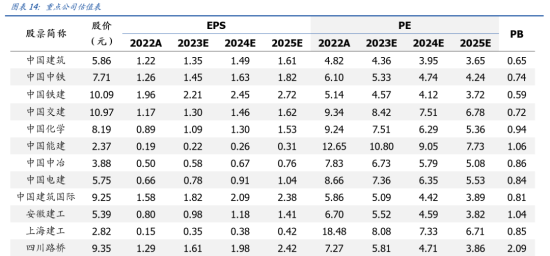

еҸ—еҹәе»әйЎ№зӣ®иө„йҮ‘зҙ§еј еҪұе“ҚпјҢд»Һй«ҳйў‘и·ҹиёӘжҢҮж ҮзңӢпјҢеҪ“еүҚеҹәе»әжҷҜж°”еҸҜиғҪиҫғдҪҺгҖӮж”ҝжІ»еұҖдјҡи®®иҰҒжұӮеҠ еҝ«дё“йЎ№еҖәеҸ‘иЎҢиҝӣеәҰпјҢиЎЁзӨәе°ҶеҮәеҸ°“дёҖжҸҪеӯҗеҢ–еҖәж–№жЎҲ”пјҢеҗҺз»ӯз»ҶеҢ–ж”ҝзӯ–иҗҪең°жңүжңӣеҮҸиҪ»ең°ж–№иҙўж”ҝеҺӢеҠӣпјҢйҮҠж”ҫжӣҙеӨҡиө„йҮ‘жҠ•еҗ‘йҮҚеӨ§еҹәе»әе·ҘзЁӢпјҢеҹәе»әиө„йҮ‘йқўжңүжңӣиҝҺжқҘиҫ№йҷ…ж”№е–„пјҢеҗҺз»ӯеҹәе»әжҷҜж°”еәҰжңүжңӣиҫ№йҷ…дҝ®еӨҚгҖӮе»әи®®йҮҚзӮ№е…іжіЁпјҡ1пјүеҸ—зӣҠеҹәе»әзЁіеўһй•ҝж”ҝзӯ–еҸ‘еҠӣгҖҒж–°дёҖиҪ®еӣҪдјҒж”№йқ©еёҰеҠЁз»ҸиҗҘиҙЁйҮҸзЁіжӯҘжҸҗеҚҮзҡ„дјҳиҙЁеӨ®еӣҪдјҒи“қзӯ№дёӯеӣҪдәӨе»әпјҲPB-lf 0.7XпјүгҖҒдёӯеӣҪдёӯй“ҒпјҲPB-lf 0.7XпјүгҖҒдёӯеӣҪй“Ғе»әпјҲPB-lf 0.6XпјүгҖҒдёӯеӣҪеҢ–еӯҰпјҲPB-lf 0.9XпјүгҖҒдёӯеӣҪе»әзӯ‘пјҲPB-lf 0.7XпјүгҖҒдёӯеӣҪдёӯеҶ¶пјҲPB-lf 0.9XпјүзӯүпјӣеӣҪйҷ…е·ҘзЁӢйҫҷеӨҙдёӯжқҗеӣҪйҷ…пјҲPE12XпјҢ2023е№ҙпјҢдёӢеҗҢпјүгҖҒдёӯй’ўеӣҪйҷ…пјҲPE16XпјүгҖҒеҢ—ж–№еӣҪйҷ…пјҲPE20XпјүгҖҒдёӯе·ҘеӣҪйҷ…пјҲPB-lf 1.3XпјүгҖӮ2пјүеҸ—зӣҠи¶…еӨ§еҸҠзү№еӨ§еҹҺеёӮеҹҺдёӯжқ‘ж”№йҖ еҠ йҖҹзҡ„и®ҫ计规еҲ’йҫҷеӨҙеҚҺйҳіеӣҪйҷ…пјҲPE17XпјүгҖҒеҚҺе»әйӣҶеӣўпјҲPE12XпјүпјҢж–Ҫе·ҘйўҶеҹҹйҫҷеӨҙдёҠжө·е»әе·ҘпјҲPE8XпјүгҖҒйҡ§йҒ“иӮЎд»ҪпјҲPE6XпјүгҖӮ3пјүеүҚжңҹеӣһи°ғиҫғеӨҡпјҢеҸ—зӣҠзЁіеўһй•ҝж”ҝзӯ–жҺЁеҠЁпјҢдј°еҖјжңүжңӣжҳҺжҳҫдҝ®еӨҚзҡ„йЎәе‘Ёжңҹжқҝеқ—пјҢеҢ…жӢ¬й’ўз»“жһ„йҫҷеӨҙйёҝи·Ҝй’ўжһ„пјҲPE13XпјүгҖҒзІҫе·Ҙй’ўжһ„пјҲPE9XпјүпјӣиЈ…йҘ°йҫҷеӨҙйҮ‘иһіиһӮпјҲPE8XпјүгҖҒдәҡеҺҰиӮЎд»ҪпјҲPE16Xпјүпјӣе»әе·Ҙе»әжқҗжЈҖжөӢйҫҷеӨҙеӣҪжЈҖйӣҶеӣўпјҲPE28XпјүгҖҒе»ә科иӮЎд»ҪпјҲPE22Xпјүпјӣе»әзӯ‘и®ҫеӨҮз§ҹиөҒйҫҷеӨҙеҚҺй“Ғеә”жҖҘпјҲPE14XпјүгҖӮ

йЈҺйҷ©жҸҗзӨә

е®Ҹи§Ӯж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚеҸҠйў„жңҹйЈҺйҷ©пјҢ“дёҖеёҰдёҖи·Ҝ”ж”ҝзӯ–жҺЁиҝӣдёҚеҸҠйў„жңҹйЈҺйҷ©пјҢеӣҪдјҒж”№йқ©дёҚеҸҠйў„жңҹйЈҺйҷ©зӯүгҖӮ