дёҖгҖҒиЎҢжғ…еӣһйЎҫ

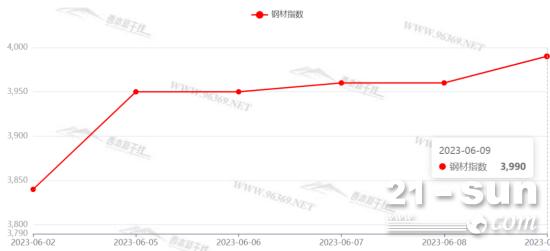

жң¬е‘ЁеӣҪеҶ…е»әзӯ‘й’ўд»·ж јдёҠж¶ЁпјҢжҲӘиҮі6жңҲ9ж—ҘпјҢиҘҝжң¬жҢҮж•°жҠҘеңЁ3990пјҢиҫғдёҠе‘Ёжң«дёҠж¶Ё150гҖӮпјҲи§ҒдёӢеӣҫпјү

е…ЁеӣҪеёӮеңәж–№йқў

ж №жҚ®иө„и®Ҝзӣ‘жҺ§зҡ„ж•°жҚ®жҳҫзӨәпјҢжң¬е‘ЁеӣҪеҶ…дё»иҰҒеёӮеңәе»әзӯ‘й’ўд»·ж јжҷ®йҒҚдёҠж¶ЁгҖӮпјҲи§ҒдёӢеӣҫпјү

еҲҶеҢәеҹҹжқҘзңӢпјҡ

жң¬е‘ЁдёҠжө·е»әзӯ‘й’ўд»·ж јжҳҺжҳҫдёҠи°ғпјҡе‘ЁдёҖпјҢеҸ—йҷҗдә§дј й—»еҲәжҝҖпјҢеёӮеңәзңӢж¶Ёжғ…з»Әй«ҳж¶ЁпјҢзҺ°иҙ§д»·ж јеӨ§е№…жҠ¬еҚҮпјӣе‘ЁдәҢпјҢжҲҗдәӨи·ҹиҝӣдёҚи¶іпјҢд»·ж јж¶ЁеҠҝж”ҫзј“пјӣе‘ЁдёүпјҢжңҹиһәйңҮиҚЎеҒҸејұпјҢзҺ°иҙ§зЁідёӯеӣһи°ғпјӣе‘ЁеӣӣпјҢдҪҺдҪҚиө„жәҗжҲҗдәӨеҘҪиҪ¬пјҢд»·ж јжӯўи·ҢжҺўж¶Ёпјӣе‘Ёдә”пјҢжңҹиһәеҶҚеәҰиө°ејәпјҢзҺ°иҙ§и·ҹйЈҺдёҠиЎҢгҖӮйҡҸзқҖйў„жңҹзҡ„дҝ®еӨҚпјҢеҸ еҠ еҺҹж–ҷжҢҒз»ӯиө°й«ҳпјҢйў„и®ЎдёӢе‘Ёз”іеҹҺе»әзӯ‘й’ўеёӮд»Қе°ҶеҒҸејәиҝҗиЎҢгҖӮ

жң¬е‘Ёжқӯе·һеёӮеңәд»·ж јзҺҜжҜ”дёҠж¶ЁпјҢжҲӘиҮіе‘Ёдә”пјҢдё»еҜјиө„жәҗиһәзә№й’ўд»·ж јж¶Ёе№…и¶…иҝҮдёҖзҷҫе…ғпјҢ并жңүи§„ж јзјәиҙ§зҺ°иұЎпјҢзӣҳиһәдёҺиһәзә№зҡ„д»·е·®д№ҹеңЁжү©еӨ§гҖӮжҲӘиҮіе‘Ёдә”пјҢжқӯе·һеёӮеңәиһәзә№й’ўеә“еӯҳе‘ЁзҺҜжҜ”еўһеҠ 0.9дёҮеҗЁиҮі77.2дёҮеҗЁпјҢжҳҫзӨәдҫӣйңҖеҹәжң¬еӨ„дәҺе№іиЎЎзҠ¶жҖҒгҖӮеҪ“еүҚпјҢжқӯе·һиҙёжҳ“е•Ҷеә“еӯҳжҷ®йҒҚдёҚеӨҡпјҢйҷӨдёӯеӨ©й”ҲиҡҖиө„жәҗд»·ж јеҒҸдҪҺеӨ–пјҢе…¶е®ғдә§е“Ғд»·ж јеқҮе·ІеӨ§е№…и°ғж¶ЁпјҢеңЁеҺӮе•ҶеҚҸеҠӣжӢүеҠЁдёӢпјҢйў„и®ЎдёӢе‘Ёжқӯе·һеёӮеңәиҝҳе°Ҷ延з»ӯејәеҠҝгҖӮ

жң¬е‘ЁеҢ—дә¬еёӮеңәд»·ж јиө°ејәгҖӮе‘ЁдёҖпјҢеёӮеңәд»·ж јжӢүж¶ЁпјҢе№…еәҰ50е…ғ/еҗЁе·ҰеҸіпјӣйҡҸеҗҺпјҢеӣ жңҹиһәе‘ҲзҺ°и°ғж•ҙпјҢзҺ°иҙ§д»·ж јй«ҳдҪҚйңҮиҚЎпјҢжіўеҠЁ10-20е…ғ/еҗЁгҖӮе‘Ёеӣӣд»ҘеҗҺпјҢжңҹиҙ§еҶҚж¬ЎдёҠиЎҢпјҢдҪҶе•Ҷ家еҮәиҙ§дёәдё»пјҢзҺ°иҙ§жІЎжңү继з»ӯи·ҹж¶ЁгҖӮеә“еӯҳж–№йқўпјҢеӣ еҲ°иҙ§йҮҸйҖҗжёҗжҸҗеҚҮпјҢжң¬е‘Ёеә“еӯҳзҺҜжҜ”еўһеҠ 0.5дёҮеҗЁиҮі41дёҮеҗЁе·ҰеҸігҖӮиҖғиҷ‘еҲ°жң¬ең°еёӮеңәзҺ°иҙ§д»·ж јеӨ„дәҺзӣёеҜ№й«ҳдҪҚпјҢдё”дҫӣеә”з«ҜеҲ°иҙ§еўһйҮҸпјҢеҗҢж—¶з»Ҳз«ҜйңҖжұӮиҝӣе…Ҙж·ЎеӯЈпјҢйў„и®ЎдёӢе‘ЁеҢ—дә¬еёӮеңәж¶ЁеҠҝи¶Ӣзј“гҖӮ

дәҢгҖҒжҲҗжң¬еҲҶжһҗ

1гҖҒжң¬е‘Ёй’ўеҺӮи°ғд»·

жң¬е‘ЁеӣҪеҶ…й’ўеҺӮеҮәеҺӮд»·еӨҡж¬ЎдёҠи°ғпјҢзҙҜз§Ҝж¶Ёе№…иҫғеӨ§пјҢд»·ж јйҮҚеҝғиҫғдёҠе‘ЁжҳҺжҳҫжҠ¬й«ҳгҖӮпјҲи§ҒдёӢеӣҫпјү

2гҖҒеҺҹжқҗж–ҷ

жң¬е‘ЁеӣҪеҶ…еҺҹж–ҷеҗ„е“Ғз§Қд»·ж јеҒҸејәиҝҗиЎҢпјҢе…¶дёӯз„ҰзӮӯеҹәжң¬зЁіе®ҡпјҢй“Ғзҹҝзҹіе»¶з»ӯж¶ЁеҠҝпјҢеәҹй’ўдҪҺдҪҚеҸҚеј№гҖӮпјҲи§ҒдёӢеӣҫпјү

е…·дҪ“жқҘзңӢпјҡ

й’ўеқҜеёӮеңәпјҡжң¬е‘ЁеӣҪеҶ…й’ўеқҜд»·ж јжҠ¬й«ҳпјҢжҲӘжӯўеҸ‘зЁҝпјҢе”җеұұжҷ®ж–№еқҜеҗ«зЁҺд»·жҠҘ3530е…ғ/еҗЁпјҢзҺҜжҜ”дёҠж¶Ё140е…ғ/еҗЁгҖӮеёӮеңәж–№йқўпјҡжҲҗе“Ғжқҗд»·ж јжӢүж¶ЁеҗҺпјҢи°ғеқҜиҪ§жқҗдјҒдёҡеҲ©ж¶Ұдҝ®еӨҚпјҢеҠ дёҠеҺӮеҶ…еқҜж–ҷеә“еӯҳеҒҸдҪҺпјҢиЎҘеә“йңҖжұӮеўһеҠ пјҢй’ўеқҜй”Җе”®жҳҺжҳҫиҪ¬еҘҪгҖӮдёҺжӯӨеҗҢж—¶пјҢйғЁеҲҶй«ҳзӮүжЈҖдҝ®пјҢеҜјиҮҙеқҜж–ҷзӣҙеҸ‘иө„жәҗеҮҸе°‘пјҢз”ЁжҲ·иҪ¬еҗ‘йҮҮиҙӯзҺ°иҙ§пјҢй’ўеқҜзӨҫдјҡеә“еӯҳжҢҒз»ӯдёӢйҷҚпјҢеҜ№й’ўеқҜд»·ж јеҪўжҲҗдәҶжүҳдёҫгҖӮзӣ®еүҚпјҢеҺҹж–ҷд»·ж јжҖ»дҪ“еҒҸејәпјҢй’ўеқҜеҺӮ家еҲ©ж¶ҰжңүжүҖжҒўеӨҚпјҢдҪҶдёӢжёёиЎҘиҙ§йңҖжұӮж”ҫзј“пјҢйў„и®ЎдёӢе‘ЁеӣҪеҶ…й’ўеқҜд»·ж јеҒҸејәиҝҗиЎҢгҖӮ

з„ҰзӮӯеёӮеңәпјҡжң¬е‘ЁеӣҪеҶ…з„ҰзӮӯеёӮеңәжҢҒзЁіиҝҗиЎҢгҖӮйҡҸзқҖз„ҰзӮӯеёӮеңәиҗҪе®һеҚҒиҪ®йҷҚд»·пјҢйғЁеҲҶз„ҰдјҒејҖе§ӢдәҸжҚҹпјҢз„ҰзӮӯдҫӣеә”йҮҸжңүжүҖзј©еҮҸгҖӮеҸҰеӨ–пјҢиҝ‘жңҹй’ўд»·еӣһж¶ЁпјҢй’ўдјҒзӣҲеҲ©иғҪеҠӣеўһејәпјҢеҜ№з„ҰзӮӯж— еҠӣжү“еҺӢпјҢдҪҶжҢүйңҖйҮҮиҙӯдёәдё»пјҢжңӘи§Ғжү№йҮҸиЎҘиҙ§пјҢжүҖд»Ҙз„ҰзӮӯеёӮеңәеӨ„дәҺзӣёжҢҒзҠ¶жҖҒпјҢд»·ж јзӣҳж•ҙгҖӮиҖғиҷ‘еҲ°еҪ“еүҚеҺҹж–ҷз…Өд»·ж ји¶ӢејұпјҢдҪҶз„ҰзӮӯдјҒдёҡжңүйҷҗдә§дҝқд»·ж„ҸеӣҫпјҢй’ўдјҒеҸҲжңүжӯЈеёёзҡ„йҮҮиҙӯпјҢйў„и®ЎдёӢе‘Ёз„ҰзӮӯеёӮеңә继з»ӯзЁіе®ҡгҖӮ

еәҹй’ўеёӮеңәпјҡжң¬е‘ЁеӣҪеҶ…еәҹй’ўд»·ж јзҺҜжҜ”дёҠж¶Ё30-80е…ғ/еҗЁгҖӮе…·дҪ“дёәпјҡйҡҸзқҖеӣҪеҶ…жҲҗжқҗд»·ж јеӣһеҚҮпјҢеәҹй’ўиҙёжҳ“е•ҶйҖҒиҙ§иҠӮеҘҸж”ҫж…ўпјӣеҗҢж—¶й’ўдјҒеәҹй’ўеә“еӯҳиҫғе°‘пјҢеңЁеҲ©ж¶Ұдҝ®еӨҚеҗҺпјҢдё»еҠЁжӢүж¶Ёеҗёиҙ§пјҢеҗ„ең°й’ўеҺӮж¶Ёе№…30-50е…ғ/еҗЁдёҚзӯүгҖӮзӣ®еүҚпјҢеҚҺеҢ—ең°еҢәеәҹй’ўдҫӣеә”еҒҸзҙ§пјҢеҚҺдёңе’ҢеҚҺеҚ—ең°еҢәиҙёжҳ“е•Ҷеәҹй’ўеӯҳйҮҸжңүйҷҗпјҢеңЁй“ҒзҹҝзҹідёҠж¶Ёзҡ„жҺЁеҠЁдёӢпјҢйў„и®ЎдёӢе‘Ёеәҹй’ўеёӮеңәеҒҸејәиҝҗиЎҢгҖӮ

й“ҒзҹҝзҹіеёӮеңәпјҡжң¬е‘ЁиҝӣеҸЈзҹҝиЎҢжғ…继з»ӯдёҠж¶ЁпјҢжҲӘжӯў6жңҲ9ж—ҘпјҢйқ’еІӣжёҜ61.5%PBзІүжҠҘд»·850е…ғ/еҗЁпјҢзҺҜжҜ”дёҠж¶Ё53е…ғ/еҗЁгҖӮжң¬е‘Ёй«ҳзӮүејҖе·ҘзҺҮ82.36%пјҢзҺҜжҜ”жҢҒе№іпјӣй’ўдјҒзӣҲеҲ©зҺҮ43.7%пјҢзҺҜжҜ”еўһеҠ 10.82%гҖӮиҝ‘ж—Ҙй“Ғзҹҝжңҹиҙ§жӢүж¶ЁпјҢиҙёжҳ“е•Ҷж¶Ёд»·жғңе”®пјҢжёҜеҸЈзҹҝдәӨжҳ“еҚҮжё©пјҢж—ҘеқҮз–ҸжёҜйҮҸеўһеҠ 9.85дёҮеҗЁиҮі300.84дёҮеҗЁпјҢдәӨжҳ“е“Ғз§Қд№ҹжҳҺжҳҫеўһеҠ гҖӮз»ҸиҝҮеүҚжңҹиЎҘиҙ§д№ӢеҗҺпјҢйҡҸзқҖй“Ғзҹҝзҹід»·ж јзҡ„жҠ¬еҚҮпјҢй’ўдјҒйҮҮиҙӯз§ҜжһҒжҖ§е·ІжңүдёӢйҷҚпјҢйў„и®ЎдёӢе‘ЁиҝӣеҸЈзҹҝд»·ж јй«ҳдҪҚйңҮиҚЎгҖӮ

жө·иҝҗеёӮеңәпјҡ6жңҲ8ж—ҘпјҢжіўзҪ—зҡ„жө·е№Іж•Јиҙ§иҝҗд»·жҢҮж•°пјҲBDIпјү收1040зӮ№пјҢиҫғдёҠе‘ЁеҗҢжңҹдёҠж¶Ё103зӮ№пјҢж¶Ёе№…11%гҖӮ6жңҲ2ж—ҘпјҢдёҠжө·иҲӘиҝҗдәӨжҳ“жүҖеҸ‘еёғзҡ„дёӯеӣҪжІҝжө·пјҲж•Јиҙ§пјүз»јеҗҲиҝҗд»·жҢҮж•°жҠҘ收960.02зӮ№пјҢиҫғ5жңҲ26ж—ҘдёӢи°ғ3.1%гҖӮ6жңҲ8ж—ҘпјҢдёҠжө·иҲӘиҝҗдәӨжҳ“жүҖеҸ‘еёғзҡ„з…ӨзӮӯиҙ§з§Қиҝҗд»·жҢҮж•°жҠҘ收513.39зӮ№пјӣ6жңҲ7ж—ҘпјҢжІҝжө·йҮ‘еұһзҹҝзҹіиҙ§з§Қиҝҗд»·жҢҮж•°жҠҘ收582.08зӮ№гҖӮеӣ жө·еІ¬еһӢе’Ңе·ҙжӢҝ马еһӢиҲ№иҝҗиҙ№иө°й«ҳпјҢжң¬е‘ЁжіўзҪ—зҡ„жө·е№Іж•Јиҙ§иҝҗд»·жҢҮж•°жӯўи·ҢеҸҚеј№пјҢйў„и®ЎдёӢе‘ЁBDIжҢҮ数继з»ӯеҒҸејәиҝҗиЎҢгҖӮ

з»јеҗҲжқҘзңӢпјҢж №жҚ®жң¬е‘ЁеҺҹж–ҷд»·ж јзҡ„еҸҳеҢ–пјҢеҜ№й’ўеҺӮз”ҹдә§жҲҗжң¬еҪұе“ҚеҰӮдёӢпјҡ

дёүгҖҒйңҖжұӮеҲҶжһҗ

жҚ®и·ҹиёӘзҡ„ж•°жҚ®жҳҫзӨәпјҢжң¬е‘ЁеӣҪеҶ…йңҖжұӮз«ҜиЎЁзҺ°еҒҸејұпјҢдёҖж–№йқўпјҢеҚ—ж–№й«ҳжё©еӨҡйӣЁпјҢйңҖжұӮж·ЎеӯЈзү№еҫҒжҳҺжҳҫпјӣеҸҰдёҖж–№йқўпјҢжң¬е‘ЁиҝҺжқҘе…ЁеӣҪз»ҹдёҖй«ҳиҖғпјҢеңЁдәӨйҖҡз®ЎеҲ¶еҪұе“ҚдёӢпјҢж–Ҫе·Ҙе’Ңиҝҗиҫ“еҸ—еҲ°дёҖе®ҡеҪұе“Қпјӣе…Ёе‘ЁеҮәиҙ§йҮҸиҫғдёҠе‘Ёе°Ҹе№…дёӢйҷҚгҖӮ

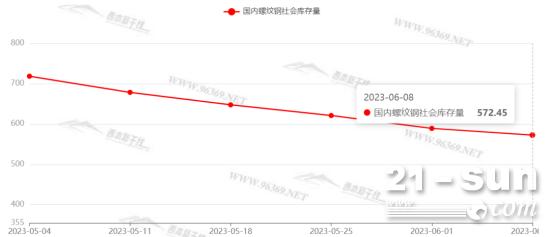

еә“еӯҳж–№йқўпјҢжң¬е‘ЁеӣҪеҶ…дҫӣйңҖдёӨз«ҜеҸҢеҸҢи¶ӢејұпјҢе»әзӯ‘й’ўзӨҫдјҡеә“еӯҳ继з»ӯдёӢйҷҚпјҢдҪҶйҷҚе№…зҺҜжҜ”收зӘ„гҖӮиҖғиҷ‘еҲ°еҪ“еүҚеә“еӯҳе·ІеӨ„дәҺдҪҺдҪҚпјҢдҫӣеә”з«Ҝе°ҡжңӘеўһй•ҝпјҢйў„и®ЎдҪҺеә“еӯҳеҜ№зҺ°иҙ§д»·ж јжңүж”Ҝж’‘дҪңз”ЁгҖӮ

еӣӣгҖҒж¶ҲжҒҜж–№йқў

1пјҺеӣҪ家з»ҹи®ЎеұҖпјҡ5жңҲд»ҪCPIжҖ»дҪ“е№ізЁі PPI继з»ӯдёӢйҷҚ

жҚ®еӣҪ家з»ҹи®ЎеұҖ6жңҲ9ж—Ҙж¶ҲжҒҜпјҢеӣҪ家з»ҹи®ЎеұҖд»ҠеӨ©еҸ‘еёғдәҶ2023е№ҙ5жңҲд»Ҫе…ЁеӣҪCPIпјҲеұ…ж°‘ж¶Ҳиҙ№д»·ж јжҢҮж•°пјүе’ҢPPIпјҲе·Ҙдёҡз”ҹдә§иҖ…еҮәеҺӮд»·ж јжҢҮж•°пјүж•°жҚ®гҖӮеҜ№жӯӨпјҢеӣҪ家з»ҹи®ЎеұҖеҹҺеёӮеҸёйҰ–еёӯз»ҹи®ЎеёҲи‘ЈиҺүеЁҹиҝӣиЎҢи§ЈиҜ»з§°пјҢ5жңҲд»ҪCPIжҖ»дҪ“е№ізЁіпјҢPPI继з»ӯдёӢйҷҚгҖӮ

2. е…ӯеӨ§иЎҢе®ҡеӯҳеҲ©зҺҮиҝӣе…Ҙ“2”ж—¶д»Ј

и®°иҖ…жҹҘйҳ…е·ҘиЎҢгҖҒе»әиЎҢгҖҒеҶңиЎҢгҖҒдёӯиЎҢгҖҒдәӨиЎҢе’ҢйӮ®еӮЁй“¶иЎҢзҡ„жүӢжңә银иЎҢжҲ–е®ҳзҪ‘еҸ‘зҺ°пјҢзӣёжҜ”6жңҲ7ж—ҘпјҢиҝҷдәӣеӨ§иЎҢзҡ„жҙ»жңҹеӯҳж¬ҫеҲ©зҺҮйғҪдёӢи°ғ5дёӘеҹәзӮ№иҮі0.20%пјӣж•ҙеӯҳж•ҙеҸ–е®ҡжңҹеӯҳж¬ҫпјҢж— и®әжҳҜжҢӮзүҢеҲ©зҺҮиҝҳжҳҜе®һйҷ…жү§иЎҢеҲ©зҺҮпјҢ2е№ҙжңҹеҲ©зҺҮеқҮдёӢи°ғдәҶ0.1дёӘзҷҫеҲҶзӮ№пјҢ3е№ҙжңҹе’Ң5е№ҙжңҹеҲ©зҺҮжҷ®йҒҚйғҪдёӢи°ғдәҶ0.15дёӘзҷҫеҲҶзӮ№пјҢеҸӘжңүдёӯиЎҢдә”е№ҙжңҹжңҖй«ҳе®һйҷ…еҲ©зҺҮдёҚйҷҚеҸҚеҚҮгҖӮиҝҷжҳҜиҮӘеҺ»е№ҙ9жңҲи°ғж•ҙеҗҺпјҢеӣҪжңүеӨ§иЎҢе®ҡеӯҳеҲ©зҺҮеҶҚж¬ЎйӣҶдҪ“дёӢи°ғгҖӮиҮіжӯӨпјҢеҗ„еӨ§иЎҢжҢӮзүҢеҲ©зҺҮе…ЁйғЁйҷҚиҮі2.5%еҸҠд»ҘдёӢпјҢжү§иЎҢеҲ©зҺҮе‘ҠеҲ«“3”еӯ—еӨҙпјҢе…ЁйғЁиҝӣе…Ҙ“2”ж—¶д»ЈпјҢжңҖй«ҳдёә2.9%гҖӮ

3. 专家预计пјҡе…Ёе№ҙеҹәе»әжҠ•иө„жңүжңӣе®һзҺ°8%иҮі10%зҡ„еўһй•ҝ

ж”ҝзӯ–жҖ§ејҖеҸ‘жҖ§йҮ‘иһҚе·ҘжҚ®дёӯеӣҪеӣҪ家й“Ғи·ҜйӣҶеӣўжңүйҷҗе…¬еҸёж¶ҲжҒҜпјҢд»Ҡе№ҙ1жңҲд»ҪиҮі5жңҲд»ҪпјҢе…ЁеӣҪй“Ғи·Ҝе®ҢжҲҗеӣәе®ҡиө„дә§жҠ•иө„2061дәҝе…ғгҖҒжҜ”дёҠе№ҙеҗҢжңҹеўһй•ҝ7%гҖӮеұ•жңӣеҗҺз»ӯи¶ӢеҠҝпјҢдёӯдҝЎиҜҒеҲёйҰ–еёӯз»ҸжөҺеӯҰ家жҳҺжҳҺйў„и®ЎпјҢд»Ҡе№ҙе…Ёе№ҙеҹәе»әжҠ•иө„жңүжңӣе®һзҺ°8%иҮі10%зҡ„еўһй•ҝгҖӮдёүеӯЈеәҰжҠ•иө„еўһйҖҹжҲ–е°ҶиҫғеҺ»е№ҙжңүжүҖеӣһиҗҪпјҢеӣӣеӯЈеәҰеўһйҖҹжңүжңӣеӣһеҚҮгҖӮ