иҝ‘ж—ҘпјҢдәӨйҖҡиҝҗиҫ“йғЁеҸ‘еёғ2023е№ҙ5жңҲй•ҝжұҹе№Іж•Јиҙ§иҝҗд»·жҢҮж•°жғ…еҶөеҲҶжһҗгҖӮжҖ»дҪ“жқҘзңӢпјҢй•ҝжұҹе№Іж•Јиҙ§з»јеҗҲиҝҗд»·жҢҮж•°дёә657.5пјҢзҺҜжҜ”дёӢи·Ң4.5%пјҢеҗҢжҜ”дёӢи·Ң8.5%гҖӮеӣӣеӨ§иҙ§з§Қж–№йқўпјҢз…ӨзӮӯгҖҒйҮ‘еұһзҹҝзҹігҖҒзҹҝе»әжқҗж–ҷгҖҒйқһйҮ‘еұһзҹҝзҹіиҝҗд»·еқҮжңүдёҚеҗҢзЁӢеәҰдёӢи·ҢгҖӮ

5жңҲпјҢйҮҚзӮ№е·ҘзЁӢйЎ№зӣ®жҢҒз»ӯеҸ‘еҠӣпјҢж–°з Ӯзҹізҹҝеұұдә§иғҪжҢҒз»ӯйҮҠж”ҫпјҢеә“еӯҳй«ҳдҪҚпјҢжңәеҲ¶з ӮзҹіиЎҢжғ…жҢҒз»ӯжҺўеә•гҖӮжӯӨеӨ–пјҢеҸ—йӣЁж°ҙеӨ©ж°”еҸҠйЎ№зӣ®иө„йҮ‘еҲ°дҪҚиҝҹзј“пјҢеҹәе»әйЎ№зӣ®ж–Ҫе·Ҙж”ҫзј“пјҢйңҖжұӮдёӢж»‘пјҢжҲҝең°дә§еёӮеңәдҝЎеҝғиҝҳжңӘе®Ңе…ЁжҒўеӨҚпјҢй•ҝжұҹзҹҝе»әжқҗж–ҷж•ҙдҪ“йңҖжұӮеҒҸејұпјҢиҝҗд»·дёӢи·ҢпјҢзҺҜжҜ”дёӢи·Ң7.4%пјҢеҗҢжҜ”дёӢйҷҚ12.5%гҖӮ

еңЁиҝҗиҫ“йңҖжұӮж–№йқўпјҢжҲ‘еӣҪе®Ҹи§Ӯж”ҝзӯ–继з»ӯеҸ‘еҠӣпјҢз»ҸжөҺиҝҗиЎҢ延з»ӯжҒўеӨҚеҗ‘еҘҪжҖҒеҠҝпјҢдҪҶеӣҪйҷ…зҺҜеўғеӨҚжқӮдёҘеі»пјҢеӨ–йғЁеҺӢеҠӣдҫқ然иҫғеӨ§пјҢеӣҪеҶ…йңҖжұӮдёҚи¶іеҲ¶зәҰзҠ№еӯҳпјҢз»ҸжөҺеӣһеҚҮеҶ…з”ҹеҠЁеҠӣиҝҳдёҚејәпјҢдёҖдәӣз»“жһ„жҖ§й—®йўҳд»ҚжҜ”иҫғзӘҒеҮәгҖӮ5жңҲд»ҪпјҢеҲ¶йҖ дёҡйҮҮиҙӯз»ҸзҗҶжҢҮж•°пјҲPMIпјүдёә48.8%пјҢжҜ”дёҠжңҲдёӢйҷҚ0.4дёӘзҷҫеҲҶзӮ№пјҢдҪҺдәҺдёҙз•ҢзӮ№пјҢеҲ¶йҖ дёҡжҷҜж°”ж°ҙе№іе°Ҹе№…еӣһиҗҪгҖӮ

еңЁиҝҗеҠӣдҫӣз»ҷж–№йқўпјҢиҲ№иҲ¶зҮғжІ№д»·ж јжңүжүҖдёӢи·ҢпјҢиҝҗиҗҘжҲҗжң¬дёӢйҷҚгҖӮй•ҝжұҹдёҠжёёж°ҙдҪҚжҢҒз»ӯдёӢйҷҚпјҢдё”еҫ…й—ёжӢҘе өж— жҳҺжҳҫзј“и§ЈпјҢе°Өе…¶иҝҮй—ёдёҠиЎҢиҲ№иҲ¶еҫ…й—ёж—¶й—ҙиҫғй•ҝпјҢиҝҗд»·жңүжүҖдёҠж¶Ёпјӣй•ҝжұҹдёӢжёёжӯҰжұүиҮіе®үеәҶж®өиҲӘйҒ“з»ҙжҠӨж°ҙж·ұе…ЁйқўжҸҗеҚҮпјҢиҲ№иҲ¶иЈ…иҪҪиғҪеҠӣжҸҗй«ҳпјҢдёӯдёӢжёёиҝҗд»·дёӢи·ҢгҖӮжҖ»дҪ“дёҠпјҢй•ҝжұҹе№Іж•Јиҙ§иҝҗд»·зҺҜжҜ”дёӢйҷҚ4.5%гҖӮ

е…·дҪ“жқҘзңӢпјҡ

е°ұзҹҝе»әжқҗж–ҷжқҘиҜҙпјҢ5жңҲпјҢйҮҚзӮ№е·ҘзЁӢйЎ№зӣ®жҢҒз»ӯеҸ‘еҠӣпјҢж–°з Ӯзҹізҹҝеұұдә§иғҪжҢҒз»ӯйҮҠж”ҫпјҢеә“еӯҳй«ҳдҪҚпјҢжңәеҲ¶з ӮзҹіиЎҢжғ…жҢҒз»ӯжҺўеә•пјҢеӨ©з„¶з ӮжІіжІҷдҫӣеә”зҙ§зјәпјҢд»·ж јжҢҒз»ӯиө°й«ҳгҖӮжӯӨеӨ–пјҢеҸ—йӣЁж°ҙеӨ©ж°”еҸҠйЎ№зӣ®иө„йҮ‘еҲ°дҪҚиҝҹзј“пјҢеҹәе»әйЎ№зӣ®ж–Ҫе·Ҙж”ҫзј“пјҢйңҖжұӮдёӢж»‘гҖӮжҲҝең°дә§еёӮеңәдҝЎеҝғиҝҳжңӘе®Ңе…ЁжҒўеӨҚпјҢй•ҝжұҹзҹҝе»әжқҗж–ҷж•ҙдҪ“йңҖжұӮеҒҸејұпјҢиҝҗд»·дёӢи·ҢгҖӮжң¬жңҹзҹҝе»әжқҗж–ҷиҝҗд»·жҢҮж•°дёә1317.7пјҢзҺҜжҜ”дёӢи·Ң7.4%пјҢеҗҢжҜ”дёӢйҷҚ12.5%гҖӮ

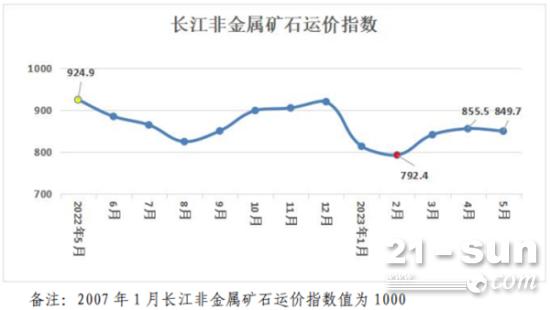

е°ұйқһйҮ‘еұһзҹҝзҹіиҝҗд»·жқҘиҜҙпјҢ5жңҲпјҢеӨҸеӯЈз”ЁиӮҘйңҖжұӮйҮҠж”ҫпјҢдҪҶд»·ж је»¶з»ӯејұеҠҝпјҢеҮәеҸЈж–№йқўпјҢеӣҪйҷ…иЎҢжғ…з–ІиҪҜпјҢй»„зЈ·дә§дёҡй“ҫд»ҘеҸҠз»Ҳз«ҜйңҖжұӮиЎЁзҺ°дёҖиҲ¬пјҢеҜ№еҺҹж–ҷзЈ·зҹҝзҹійңҖжұӮеҒҸејұгҖӮзәҜзўұеёӮеңәйңҖжұӮдёҖиҲ¬пјҢд»ҚеӨҡжҢүйңҖйҮҮиҙӯдёәдё»пјҢи§Ӯжңӣжғ…з»Әжө“еҺҡгҖӮй•ҝжұҹйқһйҮ‘еұһзҹҝеёӮеңәиҝҗиҫ“йңҖжұӮдёҖиҲ¬пјҢиҝҗд»·з•Ҙи·ҢгҖӮжң¬жңҹйқһйҮ‘еұһзҹҝзҹіиҝҗд»·жҢҮж•°дёә849.7пјҢзҺҜжҜ”дёӢи·Ң0.7%пјҢеҗҢжҜ”дёӢйҷҚ8.1%гҖӮ

е°ұз…ӨзӮӯиҝҗд»·жқҘиҜҙпјҢ5жңҲпјҢиҝӣеҸЈй«ҳеҚЎз…Өз§ҚжҢҒз»ӯдёӢи·ҢгҖҒеңЁй•ҝеҚҸеҸҠиҝӣеҸЈз…ӨеҸҢеҗ‘иЎҘе……дёӢпјҢеҗ„зҺҜиҠӮеә“еӯҳй«ҳдҪҚз§ҜзҙҜгҖӮиҘҝеҚ—зӯүең°йӣЁж°ҙеўһеӨҡпјҢж°ҙз”өеҜ№зҒ«з”өзҡ„жҢӨеҺӢж•Ҳеә”еўһејәгҖӮжҚ®дёӯеӣҪз…ӨзӮӯеёӮеңәзҪ‘е…¬еёғпјҢжң¬жңҲжҲ‘еӣҪе·ҘдёҡдјҒдёҡејҖе·ҘзҺҮдёҚи¶іпјҢй«ҳжё©еӨ©ж°”дёҚеҸҠйў„жңҹпјҢз”өз…ӨйңҖжұӮдёҚж—әпјҢдё”з…Өд»·дёӢиЎҢпјҢжІҝжұҹз”өеҺӮйҮҮиҙӯж„Ҹж„ҝдҫқж—§еҒҸж·ЎпјҢиҝҗиҫ“йңҖжұӮйҷ·е…ҘдҪҺиҝ·пјҢеёӮеңәиҲ№еӨҡиҙ§е°‘еұҖйқўжңӘжңүж”№е–„пјҢеҸ еҠ иҝҗиҫ“жҲҗжң¬дёӢйҷҚпјҢй•ҝжұҹз…ӨзӮӯиҝҗд»·дёӢи·ҢпјҢжң¬жңҹй•ҝжұҹз…ӨзӮӯиҝҗд»·жҢҮж•°дёә653.8пјҢзҺҜжҜ”дёӢи·Ң4.5%пјҢеҗҢжҜ”дёӢи·Ң4.8%гҖӮ

е°ұйҮ‘еұһзҹҝзҹіиҝҗд»·жқҘиҜҙпјҢ5жңҲпјҢй’ўй“ҒжөҒйҖҡдёҡPMIжҖ»жҢҮж•°дёә47.8%пјҢжҜ”дёҠжңҲдёҠеҚҮ1.0дёӘзҷҫеҲҶзӮ№пјҢеңЁж”¶зј©еҢәй—ҙеҶ…з•ҘжңүеӣһеҚҮпјҢеӣҪеҶ…й’ўжқҗйҳ¶ж®өжҖ§еҸҚеј№еҲәжҝҖдәҶйғЁеҲҶз»Ҳз«ҜйҮҮиҙӯйңҖжұӮзҡ„йҮҠж”ҫгҖӮе»әзӯ‘дёҡе•ҶеҠЎжҙ»еҠЁжҢҮж•°дёә58.2%пјҢжҜ”дёҠжңҲдёӢйҷҚ5.7дёӘзҷҫеҲҶзӮ№пјҢдёӢйҷҚе№…еәҰжү©еӨ§пјҢеҹәе»әз”Ёй’ўйңҖжұӮйҮҠж”ҫеҠӣеәҰдёҚеҸҠйў„жңҹгҖӮ5жңҲд»ҪеӣҪеҶ…й’ўжқҗеёӮеңәе…Ҳжү¬еҗҺжҠ‘пјҢйғЁеҲҶе“Ғз§ҚйқўдёҙиҫғеӨ§дәҸжҚҹеҺӢеҠӣпјҢеӨ§дёӯеһӢй’ўй“Ғз”ҹдә§дјҒдёҡдә§иғҪйҮҠж”ҫйҖҗжёҗж”ҫзј“гҖӮе…ЁеӣҪеҗ„ең°еҜҶйӣҶеҮәеҸ°дәҶжҲҝең°дә§“жқҫз»‘дёҺжҝҖеҠұ”ж”ҝзӯ–пјҢдҪҶеёҰеҠЁж•ҲжһңеҚҙиҫғдёәжңүйҷҗпјҢй’ўжқҗдёӢжёёйңҖжұӮиҗҺзј©пјҢй’ўеҺӮеҮҸдә§йҮҮиҙӯеҮҸе°‘пјҢеҸ еҠ ж°ҙдҪҚе’ҢзҮғжІ№д»·ж јдёӢйҷҚпјҢиҝҗд»·дёӢи·ҢпјҢжң¬жңҹйҮ‘еұһзҹҝзҹіиҝҗд»·жҢҮж•°дёә464.7пјҢзҺҜжҜ”дёӢи·Ң2.7%пјҢеҗҢжҜ”дёӢйҷҚ8.0%пјҢеҲӣдёҖе№ҙж–°дҪҺгҖӮ

йў„жөӢпјҡ

6жңҲй•ҝжұҹе№Іж•Јиҙ§иҝҗ价继з»ӯзҺҜжҜ”дёӢи·Ң

жҺҘдёӢжқҘпјҢжҲ‘еӣҪ继з»ӯ科еӯҰзІҫеҮҶе®һж–Ҫе®Ҹи§Ӯж”ҝзӯ–пјҢжҺЁеҠЁз»ҸжөҺиҝҗиЎҢжҢҒз»ӯеҘҪиҪ¬гҖӮй•ҝжұҹиҝӣе…ҘдёӯжҙӘж°ҙжңҹпјҢж°ҙдҪҚжқЎд»¶жҢҒз»ӯж”№е–„пјҢиҲ№иҲ¶иЈ…иҪҪиғҪеҠӣжҸҗеҚҮпјҢиҝҗиҫ“жҲҗжң¬дёӢйҷҚгҖӮйҡҸзқҖж°ҙз”өи“„еҠӣдёҚж–ӯеўһејәпјҢиҝӣеҸЈз…Өд»·еӨ§е№…дёӢжҢ«пјҢйў„и®Ўзҹӯжңҹз”өеҺӮ延иҝҹгҖҒжҡӮзј“йҮҮиҙӯзҡ„жғ…з»ӘйҡҫжңүжҳҺжҳҫж”№е–„пјҢйў„и®Ўй•ҝжұҹз…ӨзӮӯиҝҗд»·дёӢи·ҢгҖӮ

з„ҰзӮӯд»·ж јз»§з»ӯдёӢи·ҢпјҢй’ўеҺӮеҲ©ж¶ҰзҹӯжңҹдјҡиҝӣдёҖжӯҘеҘҪиҪ¬пјҢз”ҹдә§з§ҜжһҒжҖ§жҸҗеҚҮпјҢеҲәжҝҖиЎҘеә“йңҖжұӮйҮҠж”ҫпјҢдҪҶдёӢжёёй’ўжқҗеӨ„дәҺж·ЎеӯЈиЎҢжғ…пјҢйңҖжұӮдёӢж»‘пјҢйў„и®Ўй•ҝжұҹйҮ‘еұһзҹҝзҹіиҝҗд»·дҪҺдҪҚйңҮиҚЎгҖӮ

жҲ‘еӣҪеҹәе»әйҮҚеӨ§йЎ№зӣ®йңҖжұӮжҖ»дҪ“е‘Ҳеўһй•ҝжҖҒеҠҝпјҢдҪҶеўһе№…жҳҺжҳҫ收зӘ„пјҢжҲҝе»әеңЁ“дҝқдәӨжҘј”ж”ҝзӯ–дёӢпјҢеёӮеңәеҸҜиғҪдјҡжңүжүҖиө·иүІпјҢдҪҶйқўдёҙйӣЁеӯЈдё”дјҙйҡҸй«ҳжё©еӨ©ж°”еҪұе“Қж–Ҫе·ҘпјҢйў„и®Ўй•ҝжұҹзҹҝе»әжқҗж–ҷиҝҗд»·е°Ҹе№…дёӢи·ҢгҖӮ

еӨҸж’ӯеҢ–иӮҘиҝҺжқҘдј з»ҹж—әеӯЈпјҢеҸ—еҺҹжқҗж–ҷд»·ж јдёӢиЎҢеҪұе“ҚпјҢж•ҙдҪ“йңҖжұӮд»ҘзЁідёәдё»пјҢйў„и®Ўй•ҝжұҹйқһйҮ‘еұһзҹҝзҹіиҝҗд»·е°ҶдҝқжҢҒзЁіе®ҡгҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢйў„и®Ў2023е№ҙ6жңҲй•ҝжұҹе№Іж•Јиҙ§иҝҗд»·зҺҜжҜ”дёӢи·ҢгҖӮ