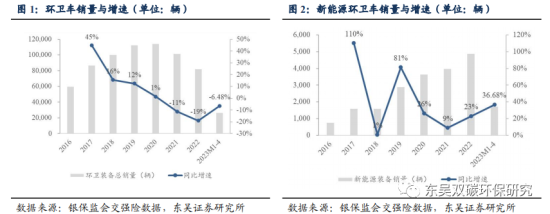

зҺҜеҚ«з§‘жҠҖзҪ‘и®ҜпјҢиҝ‘ж—ҘпјҢдёңеҗҙиҜҒеҲёз ”究жүҖзҺҜдҝқеӣўйҳҹжӣҙж–°дәҶ2023е№ҙзҺҜеҚ«иҪҰиҫҶеёӮеңәж•°жҚ®гҖӮж №жҚ®й“¶дҝқзӣ‘дјҡдәӨејәйҷ©ж•°жҚ®пјҢ1-4жңҲпјҢзҺҜеҚ«иҪҰеҗҲи®Ўй”ҖйҮҸ26089иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ-6.48%гҖӮе…¶дёӯпјҢж–°иғҪжәҗзҺҜеҚ«иҪҰй”Җе”®1703иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ36.68%пјҢж–°иғҪжәҗжё—йҖҸзҺҮ6.53%пјҢеҗҢжҜ”еҸҳеҠЁ+2.06pctгҖӮ

4жңҲпјҢеҚ•жңҲзҺҜеҚ«иҪҰеҗҲи®Ўй”ҖйҮҸ8779иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+24.49%пјҢзҺҜжҜ”еҸҳеҠЁ+0.01%гҖӮе…¶дёӯпјҢж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸ422иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+76.57%пјҢзҺҜжҜ”еҸҳеҠЁ-15%пјҢж–°иғҪжәҗжё—йҖҸзҺҮ4.81%пјҢеҗҢжҜ”еҸҳеҠЁ+1.42pctгҖӮ

д»Һй”Җе”®ж•°жҚ®зңӢпјҢзҺҜеҚ«иҪҰеёӮеңәеӣһжҡ–иҝ№иұЎжҳҺжҳҫпјҢе°Өе…¶4жңҲеҚ•жңҲзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢжҜ”еўһе№…иҫҫеҲ°24.49%гҖӮж–°иғҪжәҗзҺҜеҚ«иҪҰеёӮеңәжӣҙжҳҜ延з»ӯдәҶиҝ‘жқҘзҡ„зҒ«зғӯзҠ¶жҖҒпјҢй”ҖйҮҸе’Ңжё—йҖҸзҺҮеҸҢеҸҢеўһй•ҝгҖӮ

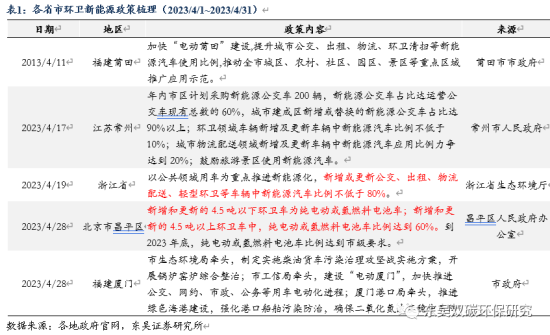

в—ҸзҰҸе»әгҖҒжөҷжұҹгҖҒжұҹиӢҸгҖҒеҢ—дә¬еҮәеҸ°зҺҜеҚ«ж–°иғҪжәҗзӣёе…іж”ҝзӯ–

ж–°иғҪжәҗзҺҜеҚ«иҪҰеёӮеңәзҡ„зҒ«зғӯдёҺеӣҪ家е’Ңеҗ„зңҒеёӮеҜҶйӣҶеҸ‘еёғзҡ„зӣёе…іж”ҝзӯ–еҜҶеҲҮзӣёе…ігҖӮе…¶дёӯжңҖйҮҚиҰҒзҡ„е°ұжҳҜ2жңҲ3ж—ҘпјҢе·ҘдҝЎйғЁзӯүе…«йғЁй—ЁеҸ‘еёғгҖҠе…ідәҺз»„з»ҮејҖеұ•е…¬е…ұйўҶеҹҹиҪҰиҫҶе…Ёйқўз”өеҠЁеҢ–е…ҲиЎҢеҢәиҜ•зӮ№е·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢиҰҒжұӮеңЁе…ЁеӣҪиҢғеӣҙеҶ…еҗҜеҠЁе…¬е…ұйўҶеҹҹиҪҰиҫҶе…Ёйқўз”өеҠЁеҢ–е…ҲиЎҢеҢәиҜ•зӮ№е·ҘдҪңпјҢиҜ•зӮ№жңҹдёә2023—2025е№ҙпјҢиҜ•зӮ№йўҶеҹҹж–°еўһеҸҠжӣҙж–°иҪҰиҫҶдёӯж–°иғҪжәҗжұҪиҪҰжҜ”дҫӢжҳҫи‘—жҸҗй«ҳпјҢе…¶дёӯеҹҺеёӮе…¬дәӨгҖҒеҮәз§ҹгҖҒзҺҜеҚ«гҖҒйӮ®ж”ҝеҝ«йҖ’гҖҒеҹҺеёӮзү©жөҒй…ҚйҖҒйўҶеҹҹеҠӣдәүиҫҫеҲ°80%гҖӮ

зӣёиҫғдәҺжӯӨеүҚгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢиҰҒжұӮ2021е№ҙиө·еӣҪ家з”ҹжҖҒж–ҮжҳҺиҜ•йӘҢеҢәгҖҒеӨ§ж°”жұЎжҹ“йҳІжІ»йҮҚзӮ№еҢәеҹҹж–°еўһжҲ–жӣҙж–°е…¬дәӨгҖҒеҮәз§ҹгҖҒзү©жөҒй…ҚйҖҒзӯүе…¬е…ұйўҶеҹҹиҪҰиҫҶж–°иғҪжәҗжұҪиҪҰжҜ”дҫӢдёҚдҪҺдәҺ80%пјҢжң¬ж¬ЎиҜ•зӮ№е·ҘдҪңиҝӣдёҖжӯҘжҳҺзЎ®ж—¶й—ҙйҳ¶ж®өпјҢеҠ еҝ«иҗҪе®һз”өеҠЁеҢ–зӣ®ж ҮпјҢдё”еҢәеҹҹиҢғз•ҙд»ҺеӣҪ家з”ҹжҖҒж–ҮжҳҺиҜ•йӘҢеҢәгҖҒеӨ§ж°”жұЎжҹ“йҳІжІ»йҮҚзӮ№еҢәеҹҹжү©еӨ§иҮіе…ЁеӣҪпјҢд»ҘеҹҺеёӮдёәдё»дҪ“иҮӘж„ҝз”іжҠҘзј–еҶҷиҜ•зӮ№е·ҘдҪңж–№жЎҲгҖӮ

4жңҲпјҢеҸҲжңүеӨҡзңҒеёӮеҮәеҸ°зҺҜеҚ«ж–°иғҪжәҗзӣёе…іж”ҝзӯ–пјҢе…¶дёӯжөҷжұҹзңҒз”ҹжҖҒзҺҜеўғеҺ…зӯү17йғЁй—Ёе…ідәҺејҖеұ•еҮҸе°‘жұЎжҹ“еӨ©ж°”ж”»еқҡиЎҢеҠЁзҡ„йҖҡзҹҘпјҢиҰҒжұӮд»Ҙе…¬е…ұйўҶеҹҹз”ЁиҪҰдёәйҮҚзӮ№жҺЁиҝӣж–°иғҪжәҗеҢ–пјҢж–°еўһжҲ–жӣҙж–°е…¬дәӨгҖҒеҮәз§ҹгҖҒзү©жөҒй…ҚйҖҒгҖҒиҪ»еһӢзҺҜеҚ«зӯүиҪҰиҫҶдёӯж–°иғҪжәҗжұҪиҪҰжҜ”дҫӢдёҚдҪҺдәҺ80%пјӣеҢ—дә¬еёӮжҳҢе№іеҢәиҰҒжұӮж–°еўһе’Ңжӣҙж–°зҡ„4.5еҗЁд»ҘдёӢзҺҜеҚ«иҪҰдёәзәҜз”өеҠЁжҲ–ж°ўзҮғж–ҷз”өжұ иҪҰпјӣж–°еўһе’Ңжӣҙж–°зҡ„4.5еҗЁд»ҘдёҠзҺҜеҚ«иҪҰдёӯпјҢзәҜз”өеҠЁжҲ–ж°ўзҮғж–ҷз”өжұ иҪҰжҜ”дҫӢиҫҫеҲ°60%гҖӮ

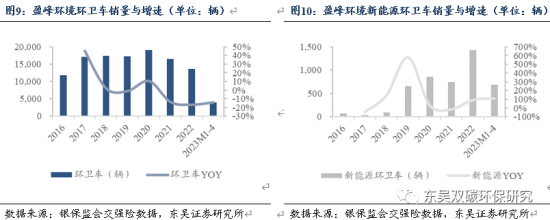

в—ҸзӣҲеі°зҺҜеўғгҖҒзҰҸйҫҷ马新иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеӨ§ж¶Ё

еңЁиЎҢдёҡеӨҙйғЁдёҠеёӮе…¬еҸёдёӯпјҢзӣҲеі°зҺҜеўғиЎЁзҺ°е°ӨдёәеҮәиүІпјҢж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸ4жңҲеҚ•жңҲеҗҢжҜ”еўһй•ҝ109.73%пјҢ1-4жңҲеҗҢжҜ”еўһй•ҝ267.24%гҖӮе…·дҪ“жқҘзңӢпјҢзӣҲеі°зҺҜеўғ4жңҲеҚ•жңҲзҺҜеҚ«иҪҰй”ҖйҮҸ1144иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+5.54%пјҢзҺҜжҜ”еҸҳеҠЁ+2.14%пјҢе…¶дёӯж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸ213иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+267.24%пјҢзҺҜжҜ”еҸҳеҠЁ+46.90%гҖӮ1-4жңҲпјҢзҺҜеҚ«иҪҰй”Җе”®3886иҫҶпјҢе…¶дёӯж–°иғҪжәҗзҺҜеҚ«иҪҰй”Җе”®690иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+109.73%гҖӮ

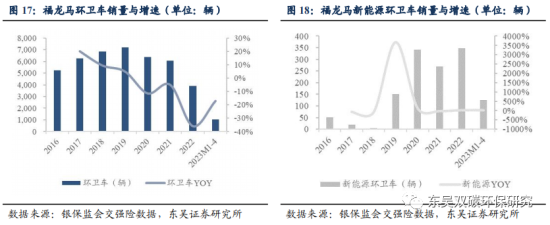

зҰҸйҫҷ马зҡ„ж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢж ·дёҠж¶ЁпјҢ4жңҲеҚ•жңҲеҗҢжҜ”еўһй•ҝ63.89%пјҢзҺҜжҜ”еўһй•ҝ103.45%пјҢ1-4жңҲеҗҢжҜ”еўһй•ҝ26%гҖӮе…·дҪ“жқҘзңӢпјҢзҰҸйҫҷ马4жңҲеҚ•жңҲзҺҜеҚ«иҪҰй”ҖйҮҸ324иҫҶпјҢзҺҜжҜ”еҸҳеҠЁ+14.08%пјҢе…¶дёӯж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸ59иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+63.89%пјҢзҺҜжҜ”еҸҳеҠЁ+103.45%гҖӮ1-4жңҲзҺҜеҚ«иҪҰй”Җе”®1033иҫҶпјҢе…¶дёӯж–°иғҪжәҗзҺҜеҚ«иҪҰй”Җе”®126иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+26.00%гҖӮ

в—ҸзӣҲеі°гҖҒе®ҮйҖҡгҖҒзҰҸйҫҷ马新иғҪжәҗзҺҜеҚ«иҪҰеёӮеҚ зҺҮдҪҚеұ…еүҚдёү

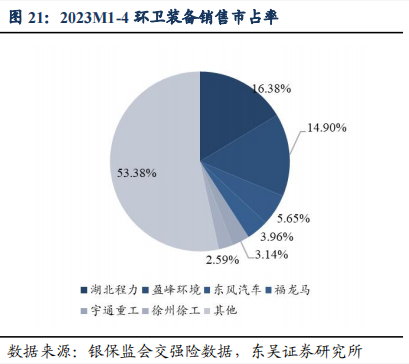

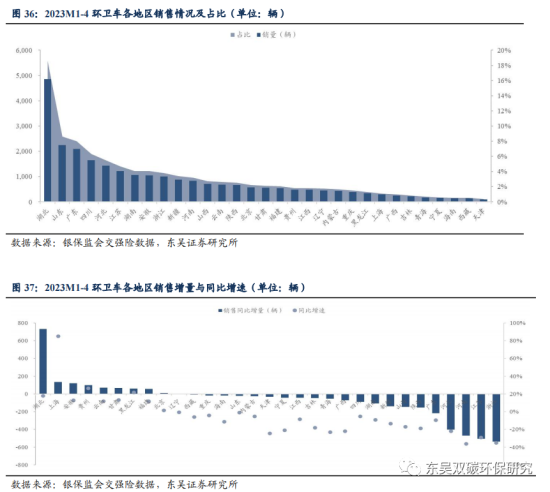

еңЁзҺҜеҚ«иҪҰй”Җе”®еёӮеңәеҚ жңүзҺҮж–№йқўпјҢ1-4жңҲеёӮеҚ зҺҮеүҚе…ӯзҡ„еҲҶеҲ«дёәж№–еҢ—зЁӢеҠӣгҖҒзӣҲеі°зҺҜеўғгҖҒдёңйЈҺжұҪиҪҰгҖҒзҰҸйҫҷ马гҖҒе®ҮйҖҡйҮҚе·ҘгҖҒеҫҗе·һеҫҗе·ҘгҖӮе…¶дёӯпјҢж№–еҢ—зЁӢеҠӣй”ҖйҮҸеёӮеҚ зҺҮ16.38%пјҢзӣҲеі°зҺҜеўғй”ҖйҮҸеёӮеҚ зҺҮ14.90%пјҢзҰҸйҫҷ马й”ҖйҮҸеёӮеҚ зҺҮ3.96%пјҢе®ҮйҖҡйҮҚе·ҘеёӮеҚ зҺҮ3.14%гҖӮ

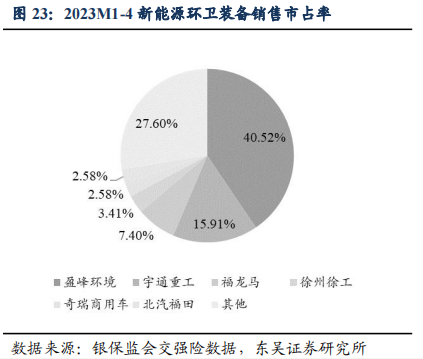

еңЁж–°иғҪжәҗзҺҜеҚ«иҪҰй”Җе”®еёӮеңәеҚ жңүзҺҮж–№йқўпјҢ1-4жңҲеёӮеҚ зҺҮеүҚе…ӯзҡ„еҲҶеҲ«дёәзӣҲеі°зҺҜеўғгҖҒе®ҮйҖҡйҮҚе·ҘгҖҒзҰҸйҫҷ马гҖҒеҫҗе·һеҫҗе·ҘгҖҒеҘҮз‘һе•Ҷз”ЁиҪҰгҖҒеҢ—жұҪзҰҸз”°гҖӮе…¶дёӯпјҢзӣҲеі°зҺҜеўғеёӮеҚ зҺҮжҳҫи‘—жҸҗеҚҮпјҢй”ҖйҮҸеёӮеҚ зҺҮ40.52%пјҢиҫғ2022е№ҙеҸҳеҠЁ+11.24pctгҖӮ

в—Ҹж–°иғҪжәҗзҺҜеҚ«жё…жҙҒзұ»иЈ…еӨҮж”ҫйҮҸпјҢдёӯй«ҳз«Ҝдә§е“ҒеҚ жҜ”жҢҒз»ӯжҸҗеҚҮ

д»ҺзҺҜеҚ«иҪҰиҫҶиҪҰеһӢеҲҶжһҗпјҢ1-4жңҲпјҢж–°иғҪжәҗзҺҜеҚ«жё…жҙҒзұ»иЈ…еӨҮж”ҫйҮҸпјҢеҚ жҜ”жҸҗеҚҮгҖӮ

1пјүзҺҜеҚ«иҪҰдёӯпјҢзҺҜеҚ«жё…жҙҒзұ»й”Җе”®13894иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ-3.14%пјҢеһғеңҫ收иҪ¬зұ»й”Җе”®12195иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ-10.01%гҖӮзҺҜеҚ«жё…жҙҒзұ»й”ҖйҮҸеҚ жҜ”53.26%пјҢиҫғ2022е…Ёе№ҙеҸҳеҠЁ+0.34pctпјҢеһғеңҫ收иҪ¬зұ»й”ҖйҮҸеҚ жҜ”46.74%гҖӮ

2пјүж–°иғҪжәҗзҺҜеҚ«иҪҰдёӯпјҢзҺҜеҚ«жё…жҙҒзұ»й”Җе”®1179иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+49.43%пјҢеһғеңҫ收иҪ¬зұ»й”Җе”®524иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+14.66%гҖӮзҺҜеҚ«жё…жҙҒзұ»й”ҖйҮҸеҚ жҜ”69.23%пјҢиҫғ2022еҸҳеҠЁ+7.30pctпјҢеһғеңҫ收иҪ¬зұ»й”ҖйҮҸеҚ жҜ”30.77%гҖӮ

е…·дҪ“жқҘзңӢпјҢзҺҜеҚ«иҪҰеёӮеңәдёӯпјҢз»ҝеҢ–е–·жҙ’иҪҰеҚ жҜ”жңҖй«ҳпјҢжҠ‘е°ҳиҪҰеўһйҮҸ第дёҖгҖӮ

1пјүй”ҖйҮҸеүҚдә”зҡ„иҪҰеһӢеҲҶеҲ«дёәз»ҝеҢ–е–·жҙ’иҪҰпјҲ4538иҫҶпјҢеҚ 17.4%пјүгҖҒеҺӢзј©ејҸеһғеңҫиҪҰпјҲ3356иҫҶпјҢеҚ 12.9%пјүгҖҒеҗёжұЎиҪҰпјҲ2963иҫҶпјҢеҚ 11.4%пјүгҖҒиҪҰеҺўеҸҜеҚёејҸеһғеңҫиҪҰпјҲ2691иҫҶпјҢеҚ 10.3%пјүгҖҒжҠ‘е°ҳиҪҰпјҲ2395иҫҶпјҢеҚ 9.2%пјүпјӣ

2пјүй”ҖйҮҸеўһй•ҝеүҚдә”зҡ„иҪҰеһӢеҲҶеҲ«дёәжҠ‘е°ҳиҪҰпјҲ+432иҫҶпјҢ+22%пјҢжӯӨеӨ„иЎЁзӨәй”ҖйҮҸеҗҢжҜ”еўһйҮҸ+432иҫҶпјҢй”ҖйҮҸеҗҢжҜ”еҸҳеҢ–+22%пјҢдёӢеҗҢпјүгҖҒж‘ҶиҮҖејҸеһғеңҫиҪҰпјҲ+85иҫҶпјҢ+35%пјүгҖҒз»ҝеҢ–е–·жҙ’иҪҰпјҲ+72иҫҶпјҢ+2%пјүгҖҒйҷӨйӣӘиҪҰпјҲ+43иҫҶпјҢ+11%пјүгҖҒеҗёе°ҳиҪҰпјҲ+17иҫҶпјҢ+9%пјүгҖӮ

ж–°иғҪжәҗзҺҜеҚ«еёӮеңәдёӯпјҢжҙ—жү«иҪҰеҚ жҜ”жңҖй«ҳпјҢеһғеңҫиҪ¬иҝҗиҪҰеҗҢжҜ”еўһйҖҹжңҖеҝ«гҖӮ

1пјүй”ҖйҮҸеүҚдә”зҡ„иҪҰеһӢеҲҶеҲ«дёәжҙ—жү«иҪҰпјҲ451иҫҶпјҢеҚ 26%пјүгҖҒжё…жҙ—иҪҰпјҲ385иҫҶпјҢеҚ 23%пјүгҖҒи·Ҝйқўе…»жҠӨиҪҰпјҲ225иҫҶпјҢеҚ 13%пјүгҖҒжЎ¶иЈ…еһғеңҫиҝҗиҫ“иҪҰпјҲ128иҫҶпјҢеҚ 8%пјүгҖҒиҮӘиЈ…еҚёејҸеһғеңҫиҪҰпјҲ127иҫҶпјҢеҚ 7%пјүпјӣ

2пјүй”ҖйҮҸеўһй•ҝеүҚдә”зҡ„иҪҰеһӢдёәжҙ—жү«иҪҰпјҲ+190иҫҶпјҢ+73%пјүгҖҒжё…жҙ—иҪҰпјҲ+112иҫҶпјҢ+41%пјүгҖҒи·Ҝйқўе…»жҠӨиҪҰпјҲ+82иҫҶпјҢ+57%пјүгҖҒеһғеңҫиҪ¬иҝҗиҪҰпјҲ+67иҫҶпјҢ+838%пјүгҖҒеҺӢзј©ејҸеһғеңҫиҪҰпјҲ+48иҫҶпјҢ+71%пјүпјӣ3пјүж–°иғҪжәҗжё—йҖҸзҺҮеүҚдә”зҡ„иҪҰеһӢеҲҶеҲ«жЎ¶иЈ…еһғеңҫиҝҗиҫ“иҪҰпјҲ44.8%пјүгҖҒжё…жҙ—иҪҰпјҲ40.5%пјүгҖҒи·Ҝйқўе…»жҠӨиҪҰпјҲ29.9%пјүгҖҒеһғеңҫиҪ¬иҝҗиҪҰпјҲ26.0%пјүгҖҒжҙ—жү«иҪҰпјҲ25.0%пјүгҖӮ

еҸҰеӨ–пјҢж–°иғҪжәҗиЈ…еӨҮи¶ӢдәҺй«ҳз«ҜеҢ–пјҢдёӯй«ҳз«Ҝдә§е“ҒеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮ1-4жңҲпјҢ

1пјүзҺҜеҚ«иҪҰдёӯпјҢдҪҺз«ҜиҪҰеһӢй”Җе”®15673иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ-6.46%пјҢдёӯй«ҳз«ҜиҪҰеһӢй”Җе”®10416иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ-6.51%гҖӮдҪҺз«ҜиҪҰеһӢеҚ жҜ”60.08%пјҢиҫғ2022еҸҳеҠЁ+1.65pctпјҢдёӯй«ҳз«ҜиҪҰеһӢеҚ жҜ”39.92%гҖӮ

2пјүж–°иғҪжәҗзҺҜеҚ«иҪҰдёӯпјҢдҪҺз«ҜиҪҰеһӢй”Җе”®375иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+45.35%пјҢдёӯй«ҳз«ҜиҪҰеһӢй”Җе”®1328иҫҶпјҢеҗҢжҜ”еҸҳеҠЁ+77.30%гҖӮдҪҺз«ҜиҪҰеһӢеҚ жҜ”22.02%пјҢдёӯй«ҳз«ҜиҪҰеһӢеҚ жҜ”77.98%пјҢдёӯй«ҳз«ҜиҪҰеһӢеҚ жҜ”иҫғ2022е…Ёе№ҙеҸҳеҠЁ+5.45ptгҖӮ

в—ҸзҺҜеҚ«иҪҰй”Җе”®ж№–еҢ—еҚ жҜ”жңҖй«ҳпјҢж–°иғҪжәҗзҺҜеҚ«иҪҰй”Җе”®дёҠжө·еўһйҮҸ第дёҖ

д»ҺзңҒд»ҪеҲҶеёғдёҠеҲҶжһҗпјҢ1-4жңҲпјҢзҺҜеҚ«иҪҰй”Җе”®ж№–еҢ—еҚ жҜ”жңҖй«ҳпјҢеўһйҮҸ第дёҖгҖӮ

1пјүй”ҖйҮҸеүҚдә”зҡ„зңҒд»ҪеҲҶеҲ«дёәж№–еҢ—пјҲ4855иҫҶпјҢеҚ 19%пјүгҖҒеұұдёңпјҲ2243иҫҶпјҢеҚ 9%пјүгҖҒе№ҝдёңпјҲ2086иҫҶпјҢеҚ 8%пјүгҖҒеӣӣе·қпјҲ1641иҫҶпјҢеҚ 6%пјүгҖҒжІіеҢ—пјҲ1438иҫҶпјҢеҚ 6%пјүпјҢ

2пјүй”ҖйҮҸеўһйҮҸеүҚдә”зҡ„зңҒд»ҪеҲҶеҲ«дёәж№–еҢ—пјҲ+732иҫҶпјҢ+18%пјүгҖҒдёҠжө·пјҲ+134иҫҶпјҢ+85%пјүгҖҒе®үеҫҪпјҲ+121иҫҶпјҢ+13%пјүгҖҒиҙөе·һпјҲ+99иҫҶпјҢ+26%пјүгҖҒдә‘еҚ—пјҲ+71иҫҶпјҢ+12%пјүгҖӮ

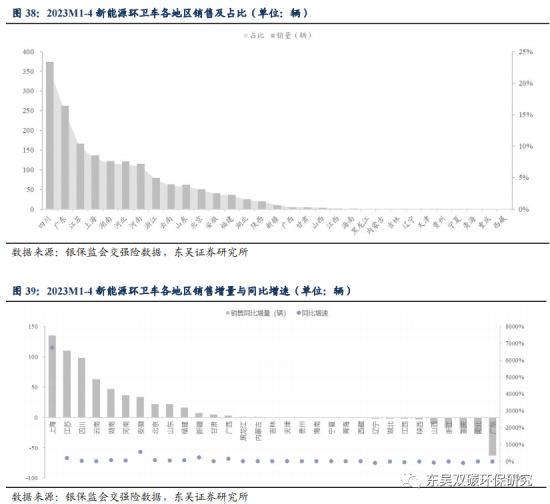

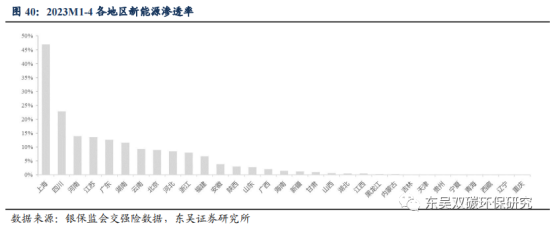

1-4жңҲпјҢж–°иғҪжәҗзҺҜеҚ«иҪҰй”Җе”®дёҠжө·еўһйҮҸ第дёҖпјҢдёҠжө·ж–°иғҪжәҗжё—йҖҸзҺҮжңҖй«ҳиҫҫ47%гҖӮ

1пјүй”ҖйҮҸеүҚдә”зҡ„зңҒд»ҪеҲҶеҲ«дёәеӣӣе·қпјҲ374иҫҶпјҢеҚ 22%пјүгҖҒе№ҝдёңпјҲ262иҫҶпјҢеҚ 15%пјүгҖҒжұҹиӢҸпјҲ166иҫҶпјҢеҚ 10%пјүгҖҒдёҠжө·пјҲ137иҫҶпјҢеҚ 8%пјүгҖҒж№–еҚ—пјҲ122иҫҶпјҢеҚ 7%пјүпјӣ

2пјүй”ҖйҮҸеўһйҮҸеүҚдә”зҡ„зңҒд»ҪеҲҶеҲ«дёәдёҠжө·пјҲ+135иҫҶпјҢ+6750%пјүгҖҒжұҹиӢҸпјҲ+110иҫҶпјҢ +196%пјүгҖҒеӣӣе·қпјҲ+98иҫҶпјҢ+36%пјүгҖҒдә‘еҚ—пјҲ+63иҫҶпјҢеҺ»е№ҙеҗҢжңҹж— й”ҖйҮҸпјүгҖҒж№–еҚ—пјҲ+47иҫҶпјҢ+63%пјүпјӣ3пјүж–°иғҪжәҗжё—йҖҸзҺҮеүҚдә”зҡ„зңҒд»ҪеҲҶеҲ«дёәдёҠжө·пјҲ46.9%пјүгҖҒеӣӣе·қпјҲ22.8%пјүгҖҒжІіеҚ—пјҲ13.9%пјүгҖҒжұҹиӢҸпјҲ13.6%пјүгҖҒе№ҝдёңпјҲ12.6%пјүгҖӮ

в—ҸдјҒдёҡеёӮеңәдёҺз«һдәүеҠӣеҲҶжһҗ

зӣҲеі°зҺҜеўғпјҡеӣӣе·қиҙЎзҢ®жңҖеӨ§еўһйҮҸпјҢжё…жҙ—иҪҰеўһйҮҸжңҖеӨ§

еӣӣе·қең°еҢәиҙЎзҢ®ж–°иғҪжәҗжңҖеӨ§еўһйҮҸпјҢжө·еҚ—гҖҒеұұиҘҝеёӮеҚ зҺҮ100%гҖӮ1-4жңҲпјҢе…¬еҸёж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢжҜ”еўһйҮҸеүҚдә”зҡ„зңҒд»Ҫдёәеӣӣе·қпјҲ+77иҫҶпјҢ+135%пјүгҖҒжІіеҢ—пјҲ+75иҫҶпјҢ+234%пјүгҖҒе№ҝдёңпјҲ+46иҫҶпјҢ+54%пјүгҖҒж№–еҚ—пјҲ+46иҫҶпјҢ+63%пјүгҖҒдёҠжө·пјҲ+45иҫҶпјҢеҺ»е№ҙеҗҢжңҹж— й”ҖйҮҸпјүгҖӮ

ж–°иғҪжәҗжё…жҙ—иҪҰеўһйҮҸжңҖеӨ§пјҢжҲҗеҠҹејҖжӢ“еһғеңҫиҪ¬иҝҗиҪҰеёӮеңәгҖӮ1-4жңҲпјҢе…¬еҸёж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢжҜ”еўһйҮҸеүҚдә”зҡ„иҪҰеһӢдёәжё…жҙ—иҪҰпјҲ+155иҫҶпјҢ+199%пјүгҖҒи·Ҝйқўе…»жҠӨиҪҰпјҲ+78иҫҶпјҢ+355%пјүгҖҒжҙ—жү«иҪҰпјҲ+70иҫҶпјҢ+81%пјүгҖҒеҗёе°ҳиҪҰпјҲ+17иҫҶпјҢ+850%пјүгҖҒеһғеңҫиҪ¬иҝҗиҪҰпјҲ+16иҫҶпјҢеҺ»е№ҙеҗҢжңҹж— й”ҖйҮҸпјүгҖӮе…¬еҸёжё…жҙ—иҪҰеўһйҮҸжңҖеӨ§пјҢеҗёе°ҳиҪҰеўһйҖҹжңҖй«ҳпјҢе…¬еҸёејҖжӢ“еһғеңҫиҪ¬иҝҗиҪҰеёӮеңәпјҢеёӮеҚ зҺҮиҫҫ21%гҖӮ

е®ҮйҖҡйҮҚе·ҘпјҡдёҠжө·иҙЎзҢ®жңҖеӨ§еўһйҮҸпјҢжЎ¶иЈ…еһғеңҫиҝҗиҫ“иҪҰеёӮеҚ зҺҮжңҖй«ҳ

дёҠжө·ең°еҢәиҙЎзҢ®ж–°иғҪжәҗжңҖеӨ§еўһйҮҸпјҢеұұдёңеёӮеҚ зҺҮ48%жңҖй«ҳгҖӮ2023M1-4пјҢе…¬еҸёж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢжҜ”еўһйҮҸеүҚеӣӣзҡ„зңҒд»ҪдёәдёҠжө·пјҲ+29иҫҶпјҢеҺ»е№ҙеҗҢжңҹж— й”ҖйҮҸпјүгҖҒеұұдёңпјҲ+26иҫҶпјҢ+650%пјүгҖҒжұҹиӢҸпјҲ+24иҫҶпјҢ+89%пјүгҖҒеҢ—дә¬пјҲ+15иҫҶпјҢ+375%пјүгҖӮеұұдёңеҢәеҹҹеёӮеҚ зҺҮжңҖй«ҳпјҢеёӮеҚ зҺҮдёә48%пјҢеҗҢеўһ38pctгҖӮ

иҮӘиЈ…еҚёејҸеһғеңҫиҪҰеўһйҮҸжңҖеӨҡпјҢжЎ¶иЈ…еһғеңҫиҝҗиҫ“иҪҰеёӮеҚ зҺҮжңҖй«ҳгҖӮ2023M1-4пјҢе…¬еҸёж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢжҜ”еўһйҮҸеүҚдёүзҡ„иҪҰеһӢдёәиҮӘиЈ…еҚёејҸеһғеңҫиҪҰпјҲ+7иҫҶпјҢ+27%пјүгҖҒеҺӢзј©ејҸеһғеңҫиҪҰпјҲ+6иҫҶпјҢ+86%пјүгҖҒжЎ¶иЈ…еһғеңҫиҝҗиҫ“иҪҰпјҲ+6иҫҶпјҢ+14%пјүгҖӮе…¬еҸёж–°иғҪжәҗиҮӘиЈ…еҚёејҸеһғеңҫиҪҰеўһйҮҸжңҖеӨҡпјҢжЎ¶иЈ…еһғеңҫиҝҗиҫ“иҪҰеёӮеҚ зҺҮжңҖй«ҳпјҢеёӮеҚ зҺҮиҫҫ38%гҖӮ

зҰҸйҫҷ马пјҡеӣӣе·қеҢәеҹҹй”ҖйҮҸеўһйҮҸжңҖеӨ§пјҢжҙ—жү«иҪҰй”ҖйҮҸеўһе№…жңҖй«ҳ

еӣӣе·қеҢәеҹҹй”ҖйҮҸеўһйҮҸжңҖеӨ§пјҢеӣӣе·қеҢәеҹҹеёӮеҚ зҺҮеҗҢеўһ7pctиҮі21%гҖӮ2023M1-4пјҢе…¬еҸёж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢжҜ”еўһйҮҸеүҚеӣӣзҡ„зңҒд»Ҫдёәеӣӣе·қпјҲ+40иҫҶпјҢ+100%пјүгҖҒе№ҝдёңпјҲ+16иҫҶпјҢ+1600%пјүгҖҒжұҹиӢҸпјҲ+9иҫҶпјҢ+900%пјүгҖҒжөҷжұҹпјҲ+6иҫҶпјҢ+600%пјүгҖӮ

жҙ—жү«иҪҰй”ҖйҮҸеўһйҮҸжңҖеӨ§пјҢејҖиҫҹжҠӨж Ҹжё…жҙ—иҪҰе’ҢеҺӢзј©ејҸеҜ№жҺҘеһғеңҫиҪҰеёӮеңәгҖӮ2023M1-4пјҢе…¬еҸёж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸеҗҢжҜ”еўһйҮҸеүҚдёүзҡ„иҪҰеһӢдёәжҙ—жү«иҪҰпјҲ+40иҫҶпјҢ+267%пјүгҖҒи·Ҝйқўе…»жҠӨиҪҰпјҲ+21иҫҶпјҢ+300%пјүгҖҒжү«и·ҜиҪҰпјҲ+6иҫҶпјҢ+600%пјүгҖӮ