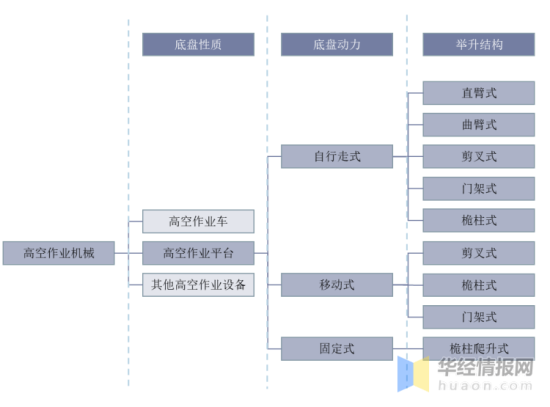

й«ҳз©әдҪңдёҡе№іеҸ°еұһдәҺй«ҳз©әдҪңдёҡжңәжў°пјҢдё»иҰҒеҲҶдёәиҮӮејҸе’ҢеүӘеҸүдёӨз§ҚгҖӮй«ҳз©әдҪңдёҡжңәжў°еҲҷжҳҜдёәж»Ўи¶ій«ҳеӨ„дҪңдёҡзҡ„йңҖиҰҒиҖҢи®ҫи®Ўе’Ңз”ҹдә§зҡ„дёҖзұ»дё“з”Ёи®ҫеӨҮпјҢе®ғеҸҜд»Ҙе°ҶдҪңдёҡдәәе‘ҳгҖҒе·Ҙе…·гҖҒжқҗж–ҷзӯүйҖҡиҝҮдҪңдёҡе№іеҸ°дёҫеҚҮеҲ°жҢҮе®ҡдҪҚзҪ®иҝӣиЎҢеҗ„з§Қе®үиЈ…гҖҒз»ҙдҝ®ж“ҚдҪңпјҢ并дёәдҪңдёҡдәәе‘ҳжҸҗдҫӣе®үе…ЁдҝқйҡңгҖӮ

дёҖиҲ¬ж №жҚ®й«ҳз©әдҪңдёҡжңәжў°еә•зӣҳзҡ„жҖ§иҙЁпјҢеҸҜе°Ҷе…¶еҲҶдёәй«ҳз©әдҪңдёҡе№іеҸ°е’Ңй«ҳз©әдҪңдёҡиҪҰдёӨеӨ§зұ»гҖӮж №жҚ®еә•зӣҳеҠЁеҠӣпјҢеҸҲеҸҜд»Ҙе°Ҷе…¶еҲҶдёәиҮӘиЎҢиө°ејҸй«ҳз©әе№іеҸ°пјҲй…ҚеӨҮеҶ…зҮғжңәжҲ–з”өеҠЁжңәпјҢе…·жңүиЎҢ驶иғҪеҠӣпјүгҖҒ移еҠЁејҸй«ҳз©әе№іеҸ°пјҲеӨ–еҠӣжҺЁеҠЁпјүе’Ңеӣәе®ҡејҸй«ҳз©әдҪңдёҡе№іеҸ°гҖӮйҷӨдәҶеә•зӣҳзҡ„е·®ејӮд»ҘеӨ–пјҢй«ҳз©әдҪңдёҡжңәжў°д№Ӣй—ҙзҡ„еҸҰдёҖдёӘйҮҚиҰҒеҢәеҲ«жҳҜдёҫеҚҮжңәжў°з»“жһ„зҡ„еҪўејҸгҖӮй«ҳз©әдҪңдёҡиҪҰзҡ„дёҫеҚҮжңәжў°еқҮйҮҮз”ЁзӣҙиҮӮејҸжҲ–жӣІиҮӮејҸз»“жһ„гҖӮиҖҢй«ҳз©әдҪңдёҡе№іеҸ°йҮҮз”Ёзҡ„дёҫеҚҮжңәжў°з»“жһ„еҲҷжӣҙеҠ еӨҡж ·пјҢеёёи§Ғзҡ„жңүзӣҙиҮӮејҸгҖҒжӣІиҮӮејҸгҖҒеүӘеҸүејҸгҖҒжЎ…жҹұејҸгҖҒй—Ёжһ¶ејҸе’ҢжЎ…жҹұзҲ¬еҚҮејҸгҖӮ

й«ҳз©әдҪңдёҡжңәжў°еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

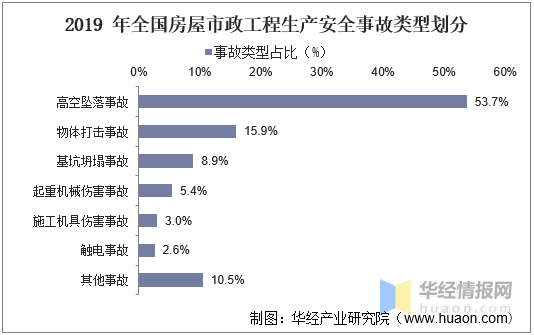

зӣёиҫғдј з»ҹзҷ»й«ҳи®ҫеӨҮпјҢй«ҳз©әдҪңдёҡе№іеҸ°иғҪжҸҗдҫӣжӣҙзЁіе®ҡе’Ңе®үе…Ёзҡ„ж“ҚдҪңзҺҜеўғпјҢд»ҺиҖҢжңүж•ҲйҒҝе…Қе®үе…ЁдәӢж•…еҸ‘з”ҹгҖӮй«ҳз©әеқ иҗҪдәӢж•…дёҖзӣҙд»ҘжқҘйғҪжҳҜе·Ҙең°дәӢж•…зҡ„й«ҳеҸ‘еҢәпјҢ2019е№ҙй«ҳз©әеқ иҗҪеҚ жҜ”е·ҘзЁӢе®үе…ЁдәӢж•…жҖ»йҮҸй«ҳиҫҫ53.69%пјҢжҳҜе®үе…Ёз”ҹдә§дёӯжңҖеӨ§зҡ„йҡҗеҪўжқҖжүӢгҖӮ

2019е№ҙе…ЁеӣҪжҲҝеұӢеёӮж”ҝе·ҘзЁӢз”ҹдә§е®үе…ЁдәӢж•…зұ»еһӢеҲ’еҲҶ

иө„ж–ҷжқҘжәҗпјҡдҪҸе»әйғЁпјҢеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

й«ҳз©әдҪңдёҡе№іеҸ°дә§дёҡй“ҫ

й«ҳз©әдҪңдёҡе№іеҸ°дёҠжёёеҹәжң¬еұһдәҺз«һдәүеһӢиЎҢдёҡпјҢеҢ…жӢ¬еҸ‘еҠЁжңәгҖҒж¶ІеҺӢзі»з»ҹгҖҒз”өжҺ§зі»з»ҹгҖҒй©ұеҠЁз”өжңәгҖҒжңәжў°еҠ е·Ҙ件гҖҒз”өеӯҗе…ғеҷЁд»¶зӯүз”ҹдә§еҲ¶йҖ иЎҢдёҡпјӣдёӯжёёиЎҢдёҡжҳҜй«ҳз©әдҪңдёҡе№іеҸ°з”ҹдә§дјҒдёҡеҸҠз§ҹиөҒдјҒдёҡпјҢй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡе•ҶдёҡжЁЎејҸдё»иҰҒдёәз§ҹиөҒпјӣй«ҳз©әдҪңдёҡе№іеҸ°жңҖеӨ§зҡ„дёӢжёёйңҖжұӮжҳҜе»әзӯ‘йўҶеҹҺпјҢеҰӮеҺӮжҲҝе»әи®ҫгҖҒеңәйҰҶе»әи®ҫзӯүгҖӮ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘ҠпјҡеҚҺз»Ҹдә§дёҡз ”з©¶йҷўеҸ‘еёғзҡ„гҖҠ2022-2027е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡзҺ°зҠ¶

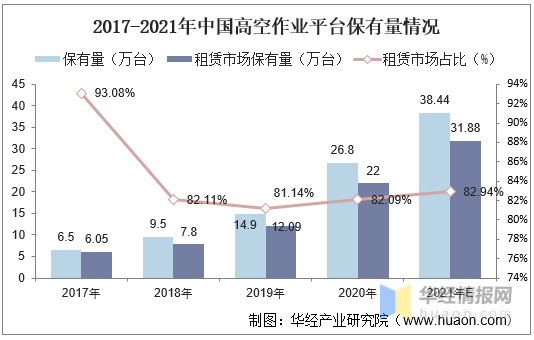

дёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәд»ҚеӨ„дәҺжҲҗй•ҝжңҹпјҢдҪҺжҲҗжң¬гҖҒй«ҳж•ҲзҺҮгҖҒе®үе…ЁдҪңдёҡдҝқйҡңжҳҜдҝғдҪҝй«ҳз©әдҪңдёҡе№іеҸ°еңЁеӣҪеҶ…еёӮеңәеҝ«йҖҹеҸ‘еұ•зҡ„дёүеӨ§й©ұеҠЁеӣ зҙ гҖӮжҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡзҡ„ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙпјҢжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°й”ҖйҮҸиҫҫ16.01дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ54.60%гҖӮ

2017-2021е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°й”ҖйҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡпјҢеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

й«ҳз©әдҪңдёҡе№іеҸ°з§ҹиөҒеёӮеңәеӨ„дәҺеҝ«йҖҹжҲҗй•ҝйҳ¶ж®өпјҢйў„и®Ў21е№ҙй«ҳз©әдҪңдёҡе№іеҸ°з§ҹиөҒеёӮеңәдҝқжңүйҮҸиҫҫ31.9дёҮеҸ°гҖӮжҚ®з»ҹи®ЎпјҢ2020е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸдёә26.8дёҮеҸ°пјҢз§ҹиөҒеёӮеңәдҝқжңүйҮҸдёә22дёҮеҸ°пјҢз§ҹиөҒеёӮеңәеҚ жҜ”дёә82.09%гҖӮ

2017-2021е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡпјҢеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

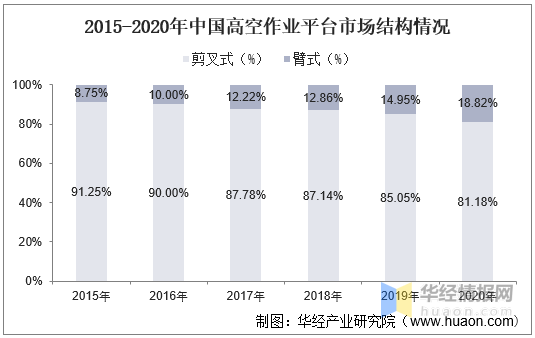

иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°иғҪеӨҹж»Ўи¶ій«ҳеәҰжӣҙй«ҳзҡ„дҪңдёҡйңҖжұӮдё”иғҪеӨҹи·Ёи¶ҠдёҖе®ҡзҡ„йҡңзўҚжҲ–еңЁдёҖеӨ„еҚҮйҷҚеҸҜиҝӣиЎҢеӨҡзӮ№дҪңдёҡпјҢдҪңдёҡж–№ејҸжӣҙеҠ зҒөжҙ»гҖӮиҝ‘е№ҙжқҘиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°зҡ„еёӮеңәйңҖжұӮд№ҹеңЁеҝ«йҖҹдёҠеҚҮпјҢ2015-2020е№ҙеӣҪеҶ…иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°еҚ жҜ”д»Һ8.75%жҸҗеҚҮиҮі18.82%пјҢеӣҪеҶ…еҲ¶йҖ дјҒдёҡйҖҗжӯҘж”»е…ӢиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°зҡ„ж ёеҝғжҠҖжңҜпјҢеҠ еӨ§иҮӮејҸжү©дә§еҠӣеәҰпјҢз§ҹиөҒе•Ҷд№ҹеңЁйҖҗжӯҘжү“з ҙеҚ•дёҖдә§е“ҒиҢғз•ҙпјҢиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°жңүжңӣжҲҗдёәй«ҳз©әдҪңдёҡе№іеҸ°ж–°зҡ„еўһй•ҝзӮ№гҖӮ

2015-2020е№ҙдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәз»“жһ„жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡпјҢеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

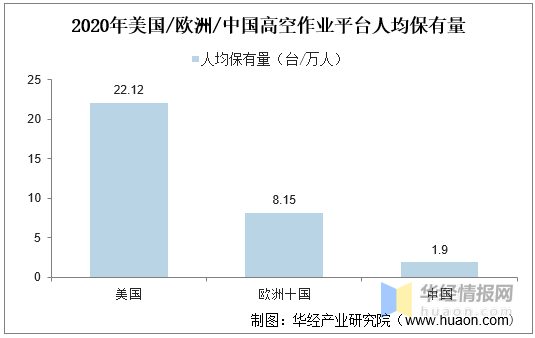

жҢүз…§дәәеқҮдҝқжңүйҮҸпјҢжҲ‘еӣҪдёҺ欧зҫҺж°ҙе№іжӮ¬ж®ҠгҖӮжҚ®з»ҹи®ЎпјҢ2020е№ҙпјҢзҫҺеӣҪе…ЁеёӮеңәдҝқжңүйҮҸдёә73дёҮеҸ°пјҢжҳҜдёӯеӣҪзҡ„3еҖҚе·ҰеҸіпјҢеҗҢжңҹ欧жҙІеҚҒеӣҪдҝқжңүйҮҸдёә30дёҮеҸ°гҖӮеңЁдәәеқҮдҝқжңүйҮҸдёҠпјҢдёӯеӣҪ/зҫҺеӣҪ/欧жҙІеҚҒеӣҪ20е№ҙж°ҙе№іеҲҶеҲ«дёә1.90/22.12/8.15еҸ°/дёҮдәәгҖӮ

2020е№ҙзҫҺеӣҪ/欧жҙІ/дёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°дәәеқҮдҝқжңүйҮҸ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡз«һдәүж јеұҖ

еӣҪдә§е“ҒзүҢејӮеҶӣзӘҒиө·пјҢеӣӣ家дјҒдёҡи·»иә«е…ЁзҗғеүҚеҚҒгҖӮж №жҚ®AccessM20жҰңеҚ•жҺ’еҗҚпјҢдёҺ2019е№ҙд»…дёҖ家дёӯеӣҪдјҒдёҡпјҲйјҺеҠӣпјүиҝӣе…Ҙе…ЁзҗғеүҚеҚҒзӣёжҜ”пјҢ2020е№ҙе…ЁзҗғеүҚеҚҒдёӯеӣҪеҚ жңүеӣӣеёӯпјҲеҫҗе·ҘгҖҒйјҺеҠӣгҖҒдёҙе·ҘгҖҒжҳҹйӮҰпјүгҖӮ

еӣҪдә§е“ҒзүҢејӮеҶӣзӘҒиө·зҡ„еҺҹеӣ жңүпјҡдёҖж–№йқўпјҢеӨ–иө„е“ҒзүҢеҺӮе•ҶеҸҠжө·еӨ–еёӮеңәеҸ—жӯӨиҪ®з–«жғ…еҪұе“ҚиҫғдёәдёҘйҮҚпјӣзӣёжҜ”д№ӢдёӢпјҢеӣҪеҶ…з–«жғ…жҺ§еҲ¶еҫ—еҪ“пјҢдёҚи®әжҳҜдә§иғҪиҝҳжҳҜеёӮеңәйңҖжұӮеқҮеҫ—еҲ°иҫғе……еҲҶеҸ‘еұ•пјӣеҸҰдёҖж–№йқўпјҢй«ҳжңәеёӮеңәзҡ„еҸ‘еұ•дёҺеҢәеҹҹз»ҸжөҺеҸ‘еұ•ж°ҙе№іеҜҶеҲҮзӣёе…іпјҢеұһдәҺеҗҺе·ҘдёҡеҢ–ж—¶жңҹзҡ„дә§зү©гҖӮ欧зҫҺең°еҢәзҡ„й«ҳжңәеёӮеңәеҸ‘еұ•зӣёеҜ№жҲҗзҶҹпјӣиҖҢйҡҸзқҖдёӯеӣҪең°еҢәдәәе·ҘжҲҗжң¬дёҠеҚҮе’Ңе®үе…Ёз”ҹдә§ж„ҸиҜҶзҡ„жҸҗеҚҮпјҢй«ҳжңәеёӮеңәе‘ҲзҺ°еҮәжҲҗй•ҝжҖ§зү№еҫҒпјҢз»ҷеӣҪдә§е“ҒзүҢеҝ«йҖҹеҒҡеӨ§жҸҗдҫӣдәҶжё©еәҠгҖӮ

е…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°еүҚ15ејәжҺ’еҗҚжғ…еҶө