е·ҘзЁӢжңәжў°з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–з»“жһ„еҚҮзә§дёҚж–ӯж·ұе…ҘгҖӮеңЁе·ҘзЁӢжңәжў°иЎҢдёҡдёӯпјҢ“з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–”е·Із»ҸжҲҗдёәй«ҳйў‘иҜҚпјҢиЎҢдёҡжӯЈеңЁе…ЁеҠӣжҺЁиҝӣз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–пјҢеҠ йҖҹе·ҘзЁӢжңәжў°зҡ„иҪ¬еһӢеҚҮзә§гҖӮ

еҰӮеҫҗе·ҘйӣҶеӣўжҢҒз»ӯејәеҢ–ж–°ж•°еӯ—гҖҒж–°иғҪжәҗгҖҒж–°жқҗж–ҷзӯүж–°жҠҖжңҜзҡ„иһҚеҗҲеҲӣж–°пјҢй«ҳз«Ҝдә§е“ҒдёҚж–ӯж¶ҢзҺ°пјҢеҫҗе·ҘйӣҶеӣўе·ІзҙҜи®ЎеҸ‘еёғеҮ еҚҒж¬ҫз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–дә§е“ҒпјҢдёҚж–ӯж·ұе…ҘжҺЁиҝӣиЎҢдёҡиҪ¬еһӢеҚҮзә§гҖӮдёүдёҖйӣҶеӣўеңЁ2021е№ҙе°Ҷз”өеҠЁеҢ–жҸҗеҚҮеҲ°дәҶе…¬еҸёжҲҳз•Ҙй«ҳеәҰпјҢеҠ еҝ«жӯҘдјҗжҺЁиҝӣз”өеҠЁеҢ–иҝӣзЁӢпјҢеҗҢж—¶жҢҒз»ӯжҺЁиҝӣжҷәиғҪзҒҜеЎ”е·ҘеҺӮе»әи®ҫпјҢе…ЁйқўеҠ©еҠӣе·ҘзЁӢжңәжў°жҷәж…§иҪ¬еһӢгҖӮ

е·ҘзЁӢжңәжў°иЎҢдёҡеҹәжң¬жғ…еҶө

ж №жҚ® 2021 е№ҙе…Ёзҗғе·ҘзЁӢжңәжў°50ејәеі°дјҡ组委дјҡе’ҢгҖҠдёӯеӣҪе·ҘзЁӢжңәжў°гҖӢжқӮеҝ—еҸ‘еёғзҡ„“2021е…Ёзҗғе·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷ50 ејәжҰңеҚ•”гҖӮдёӯеӣҪе·ҘзЁӢжңәжў°еҲ¶йҖ е•ҶиЎЁзҺ°дә®зңјпјҢе…ұжңү11家дјҒдёҡдёҠжҰңпјҢдёҠжҰңдјҒдёҡж•°йҮҸд»…ж¬ЎдәҺж—Ҙжң¬гҖӮд»Һе…Ёзҗғе·ҘзЁӢжңәжў°з«һдәүж јеұҖжқҘзңӢпјҢдёӯеӣҪзҡ„е·ҘзЁӢжңәжў°дјҒдёҡз«һдәүеҠӣзӘҒеҮәгҖӮ

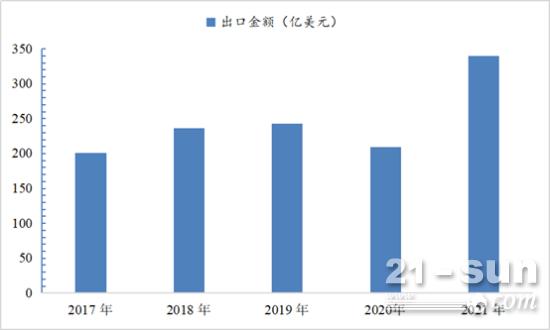

д»Һжө·еӨ–еёӮеңәжқҘзңӢпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°зҡ„еҮәеҸЈеёӮеңәиЎЁзҺ°дҫқж—§“ејәеҠІ”пјҢеҮәеҸЈйўқеҲӣдёӢдәҶеҺҶеҸІж–°й«ҳгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪе·ҘзЁӢжңәжў°еҮәеҸЈйҮ‘йўқиҫҫеҲ°198.9дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ32.3%гҖӮе…¶дёӯжҢ–жҺҳжңәеҮәеҸЈеўһй•ҝиҫғеҝ«пјҢеҮәеҸЈ51970еҸ°пјҢеҗҢжҜ”еўһй•ҝиҫҫ72.2%гҖӮжңӘжқҘпјҢжө·еӨ–еёӮеңәжңүжңӣжҲҗдёәжҲ‘еӣҪе·ҘзЁӢжңәжў°дјҒдёҡеўһй•ҝж–°еј•ж“ҺгҖӮ

2016-2021 е№ҙдёӯеӣҪе·ҘзЁӢжңәжў°иҗҘдёҡ收е…Ҙ

2017-2021 е№ҙдёӯеӣҪе·ҘзЁӢжңәжў°еҮәеҸЈйўқз»ҹи®Ўжғ…еҶө

2021е№ҙе…Ёзҗғе·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷ50ејәжҰңдёҠжҰңдјҒдёҡжҺ’еҗҚ

е·ҘзЁӢжңәжў°иЎҢдёҡз»“жһ„еҚҮзә§пјҢз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢеҲқи§ҒжҲҗж•Ҳ

дёӯеӣҪжҳҺзЎ®жҸҗеҮә 2030е№ҙ“зўіиҫҫеі°”дёҺ2060е№ҙ“зўідёӯе’Ң”зӣ®ж ҮпјҢеңЁжһ„е»ә“еҸҢзўі”еҸҢеҫӘзҺҜж–°еҸ‘еұ•ж јеұҖзҡ„иғҢжҷҜдёӢпјҢеӣҪеҶ…ж–°иғҪжәҗеҸ‘з”өдә§дёҡ“йЈҺ-е…ү-еӮЁ-еӨҮ”еёӮеңәеӨҡзӮ№иҖҰеҗҲзҲҶеҸ‘гҖӮиҝҷд№ҹиҝӣдёҖжӯҘдҝғиҝӣдәҶе·ҘзЁӢжңәжў°иЎҢдёҡеҗ‘з”өеҠЁеҢ–гҖҒз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–еҠ йҖҹиҪ¬еһӢеҚҮзә§пјҢиҖҢдё”д»Һдә§е“Ғзҡ„е…Ёз”ҹе‘Ҫе‘ЁжңҹжқҘзңӢпјҢзӣёжҜ”дәҺдј з»ҹе·ҘзЁӢжңәжў°пјҢз”өеҠЁеҢ–е·ҘзЁӢжңәжў°зҡ„з»јеҗҲжҲҗжң¬жӣҙдҪҺгҖӮжҖ»иҖҢиЁҖд№ӢпјҢ“жңәжў°еҢ–жҚўдәәпјҢз”өеҠЁеҢ–жҚўиғҪгҖҒжҷәиғҪеҢ–еҮҸдәә”е·ІжҲҗдёәиЎҢдёҡе…ұиҜҶпјҢе·ҘзЁӢжңәжў°иЎҢдёҡиҝӣе…Ҙзі»з»ҹеҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–еҲ¶йҖ зҡ„ж–°ж—¶жңҹгҖӮ

д»Һе®Ҹи§Ӯж”ҝзӯ–и§’еәҰзңӢпјҢдёӯеӨ®ж”ҝеәңе’Ңең°ж–№ж”ҝеәңиҝ‘еҮ е№ҙеҮәеҸ°жңүе…іе·ҘзЁӢжңәжў°иЎҢдёҡеҸ‘еұ•зҡ„зӣёе…іж”ҝзӯ–иЎЁжҳҺпјҢеҜ№дәҺй«ҳжұЎжҹ“гҖҒй«ҳиҖ—иғҪзҡ„е·ҘзЁӢжңәжў°дә§е“Ғеә”йҖҗжӯҘйҖҖеҮәеёӮеңәпјҢйј“еҠұж··еҗҲеҠЁеҠӣе·ҘзЁӢжңәжў°гҖҒзәҜз”өеҠЁе·ҘзЁӢжңәжў°еңЁйқһйҒ“и·Ҝ移еҠЁжңәжў°йўҶеҹҹеҶ…йҖҗжёҗжҷ®еҸҠгҖӮеҲ°2022е№ҙ12жңҲ1ж—ҘпјҢжүҖжңүз”ҹдә§гҖҒиҝӣеҸЈе’Ңй”Җе”®зҡ„560kWд»ҘдёӢпјҲеҗ«560kWпјүйқһйҒ“и·Ҝ移еҠЁе·ҘзЁӢжңәжў°еҸҠе…¶иЈ…з”Ёзҡ„жҹҙжІ№жңәеә”з¬ҰеҗҲ“еӣҪеӣӣ”ж ҮеҮҶгҖӮйЎәеә”ж—¶д»Ји¶ӢеҠҝпјҢеҗ„зә§ж”ҝеәңйј“еҠұе·ҘзЁӢжңәжў°еҗ‘з”өеҠЁеҢ–гҖҒз»ҝиүІеҢ–иҪ¬еһӢгҖӮ

зӣ®еүҚпјҢеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳпјҢ7жңҲеёӮеңәжё—йҖҸзҺҮдёә6.7%пјҢйў„и®ЎеҲ°2025е№ҙпјҢж–°иғҪжәҗжұҪиҪҰзҡ„еёӮеңәжё—йҖҸзҺҮе°ҶиҫҫеҲ°30%д»ҘдёҠгҖӮеңЁзҺҜдҝқж”ҝзӯ–е’Ңж–°иғҪжәҗеҸ‘еұ•ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡз”өеҠЁеҢ–жё—йҖҸзҺҮжңүжңӣеҗ‘ж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮйқ жӢўпјҢ2025е№ҙе·ҘзЁӢжңәжў°з”өеҠЁеҢ–жё—йҖҸзҺҮйў„и®Ўдёә20%е·ҰеҸіпјҢ2035е№ҙе·ҘзЁӢжңәжў°з”өеҠЁеҢ–жё—йҖҸзҺҮйў„и®Ўдёә30%е·ҰеҸіпјҢжҢүз…§зӣ®еүҚеӣҪеҶ…е·ҘзЁӢжңәжў°и¶…900дёҮеҸ°зҡ„ж•°йҮҸи®Ўз®—пјҢ2025е№ҙзҙҜи®Ўж–°еўһз”өеҠЁеҢ–е·ҘзЁӢжңәжў°е°ҶиҫҫеҲ°180дёҮеҸ°пјҢ2035е№ҙзҙҜи®Ўж–°еўһз”өеҠЁеҢ–е·ҘзЁӢжңәжў°е°ҶиҫҫеҲ°270дёҮеҸ°гҖӮз”ұдәҺе·ҘзЁӢжңәжў°иЎҢдёҡеӨҡд»Ҙto BдёҡеҠЎдёәдё»пјҢе·ҘзЁӢжңәжў°зҡ„з”өеҠЁеҢ–иҝӣзЁӢжңүжңӣеҠ йҖҹеүҚиҝӣгҖӮд»Һй•ҝжңҹи§Ҷи§’жқҘзңӢпјҢе·ҘзЁӢжңәжў°иЎҢдёҡз”өеҠЁеҢ–е·ІжҲҗи¶ӢеҠҝгҖӮ

2021е№ҙпјҢдёүдёҖйҮҚе·Ҙе…ұе®ҢжҲҗејҖеҸ‘34ж¬ҫз”өеҠЁдә§е“ҒпјҢдёүдёҖйӣҶеӣўеңЁ2021 е№ҙе°ұе°Ҷз”өеҠЁеҢ–жҸҗеҚҮеҲ°е…¬еҸёжҲҳз•Ҙй«ҳеәҰпјҢ并еҠ еҝ«жӯҘдјҗжҺЁиҝӣз”өеҠЁеҢ–иҝӣзЁӢгҖӮ2022е№ҙ 8жңҲ2ж—ҘпјҢдёүдёҖйӣҶеӣўеӨ§иӮЎдёңжўҒзЁіж №д№ӢеӯҗжўҒеңЁдёӯгҖҒдёүдёҖйӣҶеӣўзӯүе…ұеҗҢи®ҫз«ӢдәҶдёҖ家新公еҸё——дёүдёҖй”ӮиғҪпјҢиҝӣеҶӣй”Ӯз”өдёҺеӮЁиғҪжқҝеқ—гҖӮдҪңдёәеӣҪеҶ…е·ҘзЁӢжңәжў°еӨҙйғЁдјҒдёҡпјҢиҝ‘е№ҙжқҘпјҢдёүдёҖз§ҜжһҒжҺЁиҝӣе·ҘзЁӢжңәжў°з”өеҠЁеҢ–иҪ¬еһӢпјҢдёүдёҖжҚўз”өз«ҷиҮҙеҠӣдәҺжү“йҖ з«ҷгҖҒиҪҰгҖҒз”өжұ гҖҒжҚўз”өиҝҗиҗҘдёәдёҖдҪ“зҡ„дёҖз«ҷејҸиЎҘиғҪи§ЈеҶіж–№жЎҲгҖӮе·ҘзЁӢжңәжў°еӨҙйғЁдјҒдёҡдёүдёҖйҮҚе·Ҙз”өеҠЁеҢ–иҝӣзЁӢеҠ еҝ«пјҢе°Ҷз”өеҠЁеҢ–жҸҗеҚҮеҲ°дәҶе…¬еҸёжҲҳз•ҘеұӮйқўпјҢе…¬еҸёдә§е“Ғзҡ„з”өеҠЁеҢ–жңүжңӣеј•йўҶж•ҙдёӘиЎҢдёҡгҖӮ

еҫҗе·ҘйӣҶеӣўдҪңдёәе·ҘзЁӢжңәжў°жқҝеқ—йҫҷеӨҙпјҢжҠҖжңҜз§ҜзҙҜйӣ„еҺҡпјҢзҙҜи®ЎеҸ‘еёғ еӨҡйЎ№еӣҪйҷ…ж ҮеҮҶгҖҒеӣҪ家дёҺиЎҢдёҡж ҮеҮҶгҖҒд»ҘеҸҠеӣўдҪ“ж ҮеҮҶпјҢеңЁе“ҒзүҢж•Ҳеә”гҖҒ规模ж•Ҳеә”зӯүж–№йқўдјҳеҠҝи¶ҠжқҘи¶ҠзӘҒеҮәпјҢиө„жәҗиҝӣдёҖжӯҘеҗ‘йҫҷеӨҙиҒҡжӢўпјҢејәиҖ…жҒ’ејәж•Ҳеә”еҮёжҳҫпјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣ继з»ӯжҸҗеҚҮгҖӮдјҙйҡҸжҲ‘еӣҪе·ҘзЁӢжңәжў°еҲ¶йҖ ж°ҙе№ізҡ„жҸҗеҚҮе’Ңдә§ е“Ғз«һдәүеҠӣеёҰжқҘзҡ„дјҳеҠҝпјҢжңүжңӣеңЁе…ЁзҗғеёӮеңәдёӯжҢҒз»ӯеҚ жҚ®дјҳеҠҝгҖӮ

зӣ®еүҚе·ҘзЁӢжңәжў°еёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮгҖӮиҝ‘е№ҙжқҘпјҢе·ҘзЁӢжңәжў°еёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳгҖӮеҗҢж—¶пјҢе·ҘзЁӢжңәжў°иЎҢдёҡжҳ“еҸ—еҲ°е®Ҹи§Ӯж”ҝзӯ–еҪұе“ҚпјҢзӣ®еүҚе·ҘзЁӢжңәжў°иЎҢдёҡжӯЈеңЁеҠ йҖҹеҮәжё…пјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–еҹәе»әеҠ з ҒпјҢжө·еӨ–е·ҘзЁӢжңәжў°дёҡз»©дә®зңјпјҢиЎҢдёҡеҹәжң¬йқўжӢҗзӮ№еҸҜжңҹгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡдёӢжёёеҹәе»әжҒўеӨҚдёҚеҸҠйў„жңҹпјҢз–«жғ…и¶…йў„жңҹеҸ‘еұ•пјҢеёӮеңәз«һдәүеҠ еү§гҖӮ