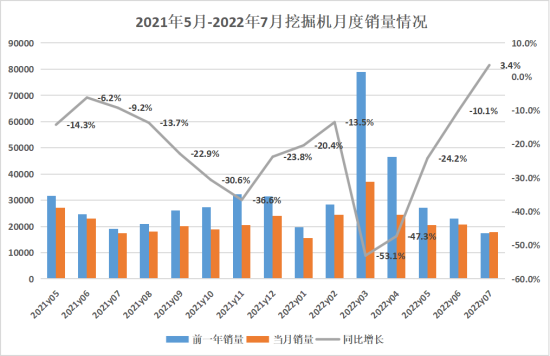

еҗҢжҜ”иҪ¬жӯЈпјҢиҝҷжҳҜд»Ҡе№ҙд»ҘжқҘжҢ–жҺҳжңәиЎҢдёҡзҡ„жңҖеӨ§е–ңи®ҜгҖӮе°ұеңЁдёҠдёӘжңҲпјҢеҗ„еӨ§жңәжһ„иҝҳеңЁйў„жөӢ7жңҲжӢҗзӮ№е°ҶиҮіпјҢжІЎжғіеҲ°дёҖиҜӯдёӯзҡ„пјҢжҢ–жҺҳжңәй”ҖйҮҸз«ҹзңҹзҡ„з»“жқҹдәҶ14дёӘжңҲзҡ„еҗҢжҜ”дёӢж»‘гҖӮе№ёзҰҸжқҘеҫ—зӘҒ然еҚҙеҸҲеңЁжғ…зҗҶд№ӢдёӯпјҢеӣҪеҶ…жҠ•иө„зҡ„жңүж•Ҳдј еҜјеҸҠеҮәеҸЈзҡ„ејәеҠҝжӢүеҠЁжҲҗдёәиҪ¬жӯЈдё»еӣ гҖӮ

еҗҢжҜ”иҪ¬жӯЈпјҢз»“жқҹ14дёӘжңҲеҗҢжҜ”дёӢж»‘

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2022е№ҙ7жңҲпјҢ26家жҢ–жҺҳжңәеҲ¶йҖ дјҒдёҡй”Җе”®еҗ„зұ»жҢ–жҺҳжңә17939еҸ°пјҢеҗҢжҜ”еўһй•ҝ3.42%пјӣе…¶дёӯеӣҪеҶ…9250еҸ°пјҢеҗҢжҜ”дёӢйҷҚ24.9%пјӣеҮәеҸЈ8689еҸ°пјҢеҗҢжҜ”еўһй•ҝ72.8%пјҢз»“жқҹдәҶиҮӘ2021е№ҙ5жңҲд»ҘжқҘеўһйҖҹиҝһз»ӯ14дёӘжңҲдёӢж»‘зҡ„йў“еҠҝгҖӮ

2022е№ҙ1-7жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә161033еҸ°пјҢеҗҢжҜ”дёӢйҷҚ33.2%пјӣе…¶дёӯеӣҪеҶ…100374еҸ°пјҢеҗҢжҜ”дёӢйҷҚ51.3%пјӣеҮәеҸЈ60659еҸ°пјҢеҗҢжҜ”еўһй•ҝ72.3%гҖӮ

еӣҪеҶ…дә§е“Ғз»“жһ„ж–№йқўпјҢ7жңҲе°ҸдёӯеӨ§жҢ–й”ҖйҮҸеҗҢжҜ”еҲҶеҲ«дёә-12.7%гҖҒ-42.2%гҖҒ-35.9%пјҢеңЁеҪ“жңҲй”ҖйҮҸдёӯеҚ жҜ”64.26%гҖҒ22.33%гҖҒ13.41%гҖӮе°ҸжҢ–еҪ“жңҲйҷҚе№…зҡ„еӨ§е№…收зӘ„пјҢеҮёжҳҫеҪ“еүҚеёӮж”ҝеҹҺе»әгҖҒд№Ўжқ‘жҢҜе…ҙйўҶеҹҹжҠ•иө„йңҖжұӮзҡ„жҢҒз»ӯжҖ§ж”№е–„гҖӮ

еҹәж•°ж•Ҳеә”ејұеҢ–пјҢеҹәе»әжҠ•иө„жҸҗжҢҜеӣҪеҶ…йңҖжұӮ

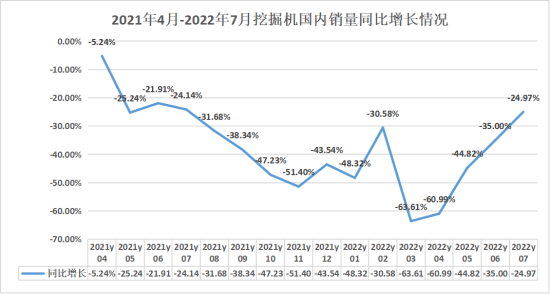

еӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸиҮӘ2021е№ҙ4жңҲејҖе§Ӣд»Ҙ5.24%зҡ„дёӘдҪҚж•°дёӢж»‘д»ҘжқҘпјҢж•ҙдҪ“е‘ҲзҺ°дәҶ“W”еҪўеўһй•ҝжӣІзәҝпјҢеңЁд»Ҡе№ҙ2жңҲеўһйҖҹжңүжүҖеӣһеҚҮеҗҺпјҢиҝ…йҖҹи·Ңе…Ҙи°·еә•пјҲ3жңҲеҗҢжҜ”еҮҸе°‘63.61%пјүпјҢиҖҢеҗҺйҖҗжңҲеӣһеҚҮгҖӮ7жңҲеӣҪеҶ…еёӮеңәй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ收зӘ„иҮі24.9%пјҢиҷҪ然дҫқж—§еӨ„дәҺдёӢиЎҢйҖҡйҒ“пјҢдҪҶж•ҙдҪ“иө°еҠҝе·Іж„ҲеҸ‘жҳҺжң—пјҒ

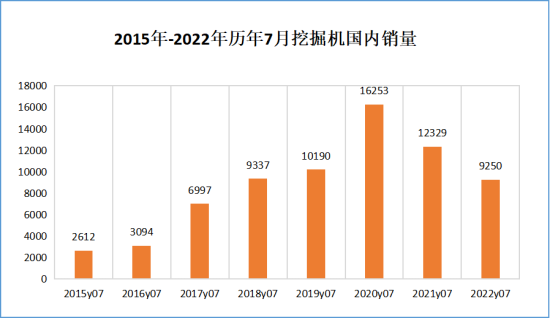

жӯӨеӨ–пјҢд»Ҡе№ҙ7жңҲд»Ҫй”ҖйҮҸпјҢиҷҪ然дҫқж—§еӨ„дәҺ5е№ҙжқҘеҗҢжңҲд»ҪжңҖдҪҺпјҢдҪҶдёҺ2018е№ҙзӣёе·®е·ІдёҚи¶ізҷҫеҸ°гҖӮиҖҢеӣҪеҶ…й”ҖйҮҸзҡ„收зӘ„пјҢдё»иҰҒеҸ—з–«жғ…еҪұе“ҚеҮҸејұпјҢеҹәж•°ж•Ҳеә”ж¶ҲйҖҖпјҢд»ҘеҸҠеҹәе»әжҠ•иө„жңүж•Ҳдј еҜјзҡ„з§ҜжһҒдҪңз”ЁпјҢзЁіз»ҸжөҺж”ҝзӯ–ж•Ҳеә”йҖҗжӯҘйҮҠж”ҫе’Ңжҳҫж•ҲгҖӮ

з–«жғ…еҪұе“ҚеҮҸејұпјҡ7жңҲд»Ҫз–«жғ…зӣёеҜ№зЁіе®ҡпјҢ并жңӘзҲҶеҸ‘иҫғеӨ§з–«жғ…пјҢеҪұе“Қиҫғе°ҸпјҢеҗҢж—¶4гҖҒ5жңҲд»Ҫеӣ з–«жғ…еҪұе“Қз§ҜеҺӢзҡ„йңҖжұӮйӣҶдёӯйҮҠж”ҫпјҢеҸ еҠ дјҒдёҡдҝЎеҝғжҒўеӨҚпјҢжҢ–жңәеёӮеңәйңҖжұӮйҖҗжӯҘеӣһжҡ–гҖӮ

еҹәж•°ж•Ҳеә”еҮҸејұпјҡеҺ»е№ҙ7жңҲд»ҪпјҢжҢ–жҺҳжңәйғЁеҲҶйңҖжұӮйӣҶдёӯеңЁ3жңҲд»ҪйҮҠж”ҫпјҢеӣҪеҶ…й”ҖйҮҸдёӢж»‘-24.14%пјҢеҹәж•°ж•Ҳеә”еҮҸејұгҖӮ

еҹәе»әжҠ•иө„жңүж•Ҳдј еҜјпјҡж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙ7жңҲпјҢе…ЁеӣҪеҗҲи®ЎејҖе·ҘйҮҚеӨ§йЎ№зӣ®3876дёӘпјҢжҠ•иө„жҖ»йўқиҫҫеҲ°23930.59дәҝе…ғпјҢе…¶дёӯпјҢеҹәзЎҖи®ҫж–ҪйЎ№зӣ®д»ҚжҳҜеҗ„ең°еҜҶйӣҶејҖе·Ҙзҡ„йҮҚзӮ№йўҶеҹҹд№ӢдёҖгҖӮ

иҖҢ“жҢ–жҺҳжңәжҢҮж•°”жҳҫзӨәпјҢд»Ҡе№ҙдёҠеҚҠе№ҙпјҢжҢ–жҺҳжңәжҖ»е·ҘдҪңж—¶й•ҝеҗҢжҜ”еўһй•ҝ6.86%пјҢе·ҘзЁӢжңәжў°еҚ•жңҲејҖе·ҘзҺҮдёә60.37%пјҢе…¶дёӯпјҢдәҢеӯЈеәҰе·ҘзЁӢжңәжў°еҚ•жңҲејҖе·ҘзҺҮдёә66.77%пјҢжҳҺжҳҫй«ҳдәҺдёҖеӯЈеәҰгҖӮеҹәе»әжҠ•иө„йҖҗжңҲж”ҖеҚҮеҠҝеӨҙжҳҺжҳҫгҖӮ

иҝӣе…ҘдёӢеҚҠе№ҙпјҢеӨҡйғЁй—ЁгҖҒеӨҡең°еҜ№зЁіжҠ•иө„иҝӣиЎҢеҶҚйғЁзҪІеҶҚеҠ еҠӣпјҢ7жңҲеҹәе»әжҠ•иө„еҗҢжҜ”еўһйҖҹд»ҚеңЁ10%д»ҘдёҠгҖӮеҗҢж—¶пјҢд»Ҡе№ҙзҡ„ең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲёеңЁ6жңҲеә•еүҚеҹәжң¬еҸ‘иЎҢе®ҢжҜ•пјҢеҠӣдәүеңЁ8жңҲеә•еүҚеҹәжң¬дҪҝз”Ёе®ҢжҜ•гҖӮдёҠеҚҠе№ҙж–°еҸ‘иЎҢзҡ„ең°ж–№ж”ҝеәңдё“йЎ№еҖәдёӯпјҢдёүеҲҶд№ӢдәҢз”ЁдәҺж”ҜжҢҒеҹәе»әйЎ№зӣ®пјҢиҝҷж„Ҹе‘ізқҖпјҢд»Ҡе№ҙдәҢеӯЈеәҰең°ж–№ж”ҝеәңдё“йЎ№еҖәзҡ„йӣҶдёӯеӨ§и§„жЁЎеҸ‘иЎҢжңүеҠ©дәҺж”ҜжҢҒдёүеӯЈеәҰе’ҢеӣӣеӯЈеәҰеҲқзҡ„еҹәе»әжҠ•иө„пјҢжңүж•Ҳи§ЈеҶідәҶиө„йҮ‘дј еҜјй—®йўҳгҖӮ

з»ҷеҠӣзҡ„еҮәеҸЈеўһй•ҝпјҢејәеҠҝзҶЁе№іе‘Ёжңҹ

7жңҲжҢ–жҺҳжңәеҮәеҸЈеҗҢжҜ”еўһй•ҝ72.8%пјҢеўһ幅继з»ӯ延з»ӯй«ҳеўһй•ҝжҖҒеҠҝпјҢеҲӣйҖ дәҶиҝһз»ӯ61дёӘжңҲеҗҢжҜ”еўһй•ҝзҡ„еҘҮиҝ№пјҢиҖҢиҝҷдёӘеҘҮиҝ№иҝҳе°Ҷ延з»ӯгҖӮ

д»Ҡе№ҙд»ҘжқҘпјҢдёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡеӣҪйҷ…еёӮеңәз«һдәүдјҳеҠҝ继з»ӯжҸҗеҚҮпјҢе·ҘзЁӢжңәжў°еҮәеҸЈзү№зӮ№жҢҒз»ӯе‘ҲзҺ°иҫғй«ҳеўһй•ҝйҖҹеәҰпјҢеҗ„жңҲеҮәеҸЈйўқеқҮеӨ„дәҺеҗҢжңҲеҺҶеҸІжңҖй«ҳж°ҙе№ігҖӮиҖҢйҡҸзқҖд»Ҙеҫҗе·ҘгҖҒдёүдёҖгҖҒдёӯиҒ”йҮҚ科дёәд»ЈиЎЁзҡ„е·ҘзЁӢжңәжў°дјҒдёҡеҸ‘еҠӣжө·еӨ–еёӮеңәпјҢеӣҪйҷ…еҢ–е·Із»ҸжҲҗдёәдјҒдёҡзҶЁе№іе‘Ёжңҹзҡ„дё»иҰҒжҺЁжүӢгҖӮ

еҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜе®һеҠӣзҡ„еўһејәд»ҘеҸҠеӣҪйҷ…з«һдәүеҠӣзҡ„жҸҗеҚҮпјҢдёӯеӣҪе·ҘзЁӢжңәжў°зұ»дә§е“Ғзҡ„жҖ§д»·жҜ”еҮёжҳҫпјҢеҖҹеҠ©з–«жғ…ж—¶жңҹжҠўеҚ зҡ„еёӮеңәжңәйҒҮпјҢжңӘжқҘзҡ„еҮәеҸЈеёӮеңәдҫқж—§йқһеёёеҖјеҫ—жңҹеҫ…гҖӮ

дёүеӯЈеәҰе°ҶиҝҺжҠ•иө„й«ҳзӮ№пјҢжңүжңӣжҢҒз»ӯиҪ¬жӯЈ

иҝӣе…Ҙ8жңҲд»ҪпјҢеӨҡең°зӣёз»§йӣҶдёӯејҖе·ҘдәҶдёҖжү№йҮҚеӨ§йЎ№зӣ®пјҢеҗ„ең°дёәжү©еӨ§жңүж•ҲжҠ•иө„пјҢд№ҹйҷҶз»ӯеҮәеҸ°дәҶзӣёе…іж–№жЎҲгҖӮ专家и®ӨдёәпјҢеңЁеҗ„з§Қеӣ зҙ з»јеҗҲеҪұе“ҚдёӢпјҢдёүеӯЈеәҰз»ҸжөҺеўһйҖҹе°ҶиҫғдәҢеӯЈеәҰжҳҺжҳҫеӣһеҚҮпјҢйў„и®ЎдёүеӯЈеәҰеҹәе»әжҠ•иө„еҗҢжҜ”еўһйҖҹжңүжңӣжҳҺжҳҫеӣһеҚҮпјҢе…Ёе№ҙеҹәе»әжҠ•иө„еҗҢжҜ”еўһйҖҹеҸҜиғҪиҫҫеҲ°11%д»ҘдёҠпјҢе°ҶжңүеҠӣж”ҜжҢҒз»ҸжөҺеӨҚиӢҸгҖӮ

2022е№ҙ“зЁіз»ҸжөҺ”е·Іиҝӣе…ҘдёӢеҚҠеңәпјҢйҡҸзқҖдёӢеҚҠе№ҙдё“йЎ№еҖәеҲёгҖҒ银иЎҢиҙ·ж¬ҫе’ҢзӨҫдјҡиө„жң¬зӯүиө„йҮ‘зҡ„жҢҒз»ӯеҲ°дҪҚпјҢжӣҙеӨҡйҮҚеӨ§йЎ№зӣ®жңүжңӣи·ҹдёҠпјҢдёҡеҶ…йў„и®ЎпјҢдёүеӯЈеәҰеҹәе»әжҠ•иө„еўһйҖҹе°ҶиҝҺжқҘе…Ёе№ҙй«ҳзӮ№пјҢд№ҹе°Ҷжңүж•ҲжӢүеҠЁеӣҪеҶ…йңҖжұӮзҡ„йҮҠж”ҫпјҢйҷҚе№…е°ҶиҝӣдёҖжӯҘ收зӘ„гҖӮ

еҗҢж—¶пјҢеҠ дёҠеӨ§йғЁеҲҶеҸ‘еұ•дёӯеӣҪ家з»ҸжөҺе»әи®ҫйғҪйқўдёҙзқҖжҷҜж°”еҗ‘дёҠзҡ„е‘ЁжңҹпјҢ8жңҲд»ҪжҢ–жҺҳжңәеҮәеҸЈй«ҳеўһжҖҒеҠҝе°Ҷ继з»ӯ延з»ӯгҖӮз»јеҗҲжқҘзңӢпјҢ8-9жңҲд»ҪжҢ–жҺҳжңәй”ҖйҮҸе°Ҷдҫқж—§жңүжңӣиҪ¬жӯЈгҖӮ