иҝӣе…Ҙ5жңҲд»ҪеҗҺпјҢз–«жғ…жңүжүҖзј“и§ЈпјҢдј з»ҹйҮҚеҚЎеёӮеңәд»ҚжІЎжңүеҘҪиҪ¬зҡ„иҝ№иұЎпјӣиҖҢж–°иғҪжәҗйҮҚеҚЎеёӮеңәеҚҙжҳҜйЈҺжҷҜзӢ¬з§ҖпјҢжҲҗдёәйҮҚеҚЎйўҶеҹҹзҡ„“дёҖйҒ“е…ү”гҖӮ

ж №жҚ®з»Ҳз«ҜдёҠзүҢж•°жҚ®пјҢд»Ҡе№ҙ5жңҲзҡ„ж–°иғҪжәҗйҮҚеҚЎеёӮеңәжӣҙеҠ еҗ‘еҘҪгҖӮ2022е№ҙ5жңҲпјҢж–°иғҪжәҗйҮҚеҚЎй”Җе”®1825иҫҶпјҲеҗ«жҖ»иҙЁйҮҸеңЁ12еҗЁд»ҘдёҠиҪҰеһӢпјҢдёҚеҗ«еҮәеҸЈж•°жҚ®пјүпјҢзҺҜжҜ”еўһй•ҝи¶…6жҲҗпјҲ63%пјүпјӣеҗҢжҜ”еӨ§ж¶Ё383%пјҢеўһе№…зӣёеҜ№д»Ҡе№ҙ4жңҲд»Ҫзҡ„265%жү©еӨ§дәҶ118дёӘзҷҫеҲҶзӮ№гҖӮ

2022е№ҙ1-5жңҲпјҢж–°иғҪжәҗйҮҚеҚЎзҙҜи®Ўй”Җе”®7677иҫҶпјҢеҗҢжҜ”пјҲеҺ»е№ҙ1-5жңҲй”ҖйҮҸ1305иҫҶпјүеўһй•ҝиҝ‘5еҖҚпјҲ488%пјүгҖӮ

йӮЈд№Ҳд»Ҡе№ҙ5жңҲеҸҠеүҚ5жңҲж–°иғҪжәҗйҮҚеҚЎеёӮеңәжңүе“Әдәӣдё»иҰҒзү№зӮ№пјҹ

5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸзҺҜжҜ”еҗҢжҜ”еҸҢеўһй•ҝ

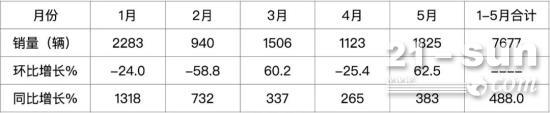

иЎЁпјҡд»Ҡе№ҙ1-5жңҲеҗ„жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸзҺҜжҜ”гҖҒеҗҢжҜ”з»ҹи®ЎпјҲжқҘжәҗпјҡж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

дёҠиЎЁжҳҫзӨәпјҢд»Ҡе№ҙ5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸ1825иҫҶпјҢеңЁд»Ҡе№ҙ1-5жңҲеҗ„жңҲдёӯеұ…第дәҢпјҢдё”зҺҜжҜ”еўһй•ҝ62.5%пјҢеҗҢжҜ”еўһй•ҝ383%пјҢеўһе№…жҜ”4жңҲжү©еӨ§118дёӘзҷҫеҲҶзӮ№пјҢиҜҙжҳҺд»Ҡе№ҙ5жңҲзҡ„ж–°иғҪжәҗйҮҚеҚЎеёӮеңәзҠ¶еҶөжҜ”4жңҲжңүжҳҺжҳҫж”№е–„пјҲ4жңҲзҺҜжҜ”дёә-25.4%пјүгҖӮж №жҚ®и°ғз ”еҲҶжһҗпјҢдё»иҰҒеҺҹеӣ жҳҜз–«жғ…зј“и§ЈеҗҺпјҢеҗ„ж–№йқўеӣ зҙ еҲ©еҘҪж–°иғҪжәҗйҮҚеҚЎеёӮеңәпјҡ

дёҖиҪҰдјҒеӨҚе·ҘеӨҚдә§зҺҮжңүжҳҺжҳҫжҸҗй«ҳгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙ5жңҲжҲ‘еӣҪеӨ§еһӢдјҒдёҡзҡ„PMIеҖјдёә51%пјҢжҜ”д»Ҡе№ҙ4жңҲеҸ—зҡ„48.1%дёҠеҚҮдәҶ2.9дёӘзҷҫеҲҶзӮ№пјҢиҜҙжҳҺд»Ҡе№ҙ5жңҲжҲ‘еӣҪеӨ§еһӢдјҒдёҡзҡ„еӨҚе·ҘеӨҚдә§жғ…еҶөжҜ”д»Ҡе№ҙ4жңҲжңүжүҖеҘҪиҪ¬гҖӮж–°иғҪжәҗйҮҚеҚЎдјҒдёҡеҹәжң¬йғҪеұһдәҺеӨ§еһӢиҪҰдјҒпјҢеңЁз–«жғ…зј“и§Јзҡ„еӨ§иғҢжҷҜдёӢпјҢд»Ҡе№ҙ5жңҲзҡ„еӨҚе·ҘеӨҚдә§зҺҮжҜ”4жңҲжңүжҳҺжҳҫжҸҗй«ҳпјҢеҲ©еҘҪ5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸеўһй•ҝгҖӮ

дәҢжҳҜеҢәеҹҹеёӮеңәзҡ„з»Ҳз«ҜйңҖжұӮејҖе§ӢжҒўеӨҚгҖӮеҸ—з–«жғ…еҪұе“ҚпјҢд»Ҡе№ҙ4жңҲдёҚе°‘е®ўжҲ·иў«еұ…家йҡ”зҰ»пјҢж— з–‘еҪұе“ҚдәҶз»Ҳз«ҜеёӮеңәзҡ„йңҖжұӮгҖӮеҲ°д»Ҡе№ҙ5жңҲпјҢеӨ§йғЁеҲҶеҢәеҹҹз–«жғ…зј“и§ЈпјҢеұ…家йҡ”зҰ»зҡ„е®ўжҲ·еӨ§йғЁеҲҶд№ҹиў«и§Је°ҒпјҢиў«иҖҪжҗҒзҡ„ж–°иғҪжәҗйҮҚеҚЎйҮҮиҙӯи®ЎеҲ’иў«жҒўеӨҚгҖӮ

дёүжҳҜиҪҰз®ЎйғЁй—ЁдёҠзүҢиҝӣеәҰйҖҗжёҗжҒўеӨҚжӯЈеёёгҖӮеӣ з–«жғ…еҪұе“ҚпјҢдёҚе°‘ең°ж–№иҪҰз®ЎйғЁй—ЁиҪҰиҫҶдёҠзүҢиҝӣеәҰд№ҹеҸ—еҲ°е»¶иҜҜгҖӮиҝӣе…Ҙ5жңҲд»ҪеҗҺпјҢдёҚе°‘еҢәеҹҹеёӮеңәи§Је°ҒпјҢд№ӢеүҚиҙӯд№°зҡ„ж–°иғҪжәҗйҮҚеҚЎиҪҰиҫҶеӣ з–«жғ…еҪұе“Қж— жі•жӯЈеёёдёҠзүҢзҡ„зҺ°иұЎд№ҹеңЁ5жңҲеҫ—еҲ°и§ЈеҶігҖӮ

зәҜз”өеҠЁиҪҰйҮҚеҚЎеһ„ж–ӯең°дҪҚжӣҙејә

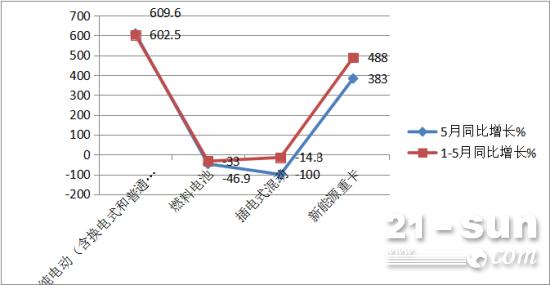

иЎЁпјҡжҢүжҠҖжңҜи·ҜзәҝеҲ’еҲҶпјҢ2022е№ҙ5жңҲеҸҠ1-5жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„з»ҶеҲҶиҪҰеһӢй”ҖйҮҸеҸҠеҗҢжҜ”гҖҒеҚ жҜ”еҸҠеҚ жҜ”еҗҢжҜ”пјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢпјү

д»ҘдёҠеӣҫиЎЁжҳҫзӨәпјҢд»Ҡе№ҙ5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸдёӯпјҢзәҜз”өеҠЁйҮҚеҚЎй”Җе”®1799иҫҶпјҢеҗҢжҜ”еӨ§ж¶Ё609.6%пјҢи·‘иөў5жңҲж–°иғҪжәҗйҮҚеҚЎеӨ§зӣҳ383%зҡ„еўһйҖҹпјҢдё”йўҶж¶Ё5жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„з»ҶеҲҶеёӮеңәгҖӮ

д»Ҡе№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎеёӮеңәдёӯзҡ„зәҜз”өеҠЁйҮҚеҚЎй”Җе”®7517иҫҶпјҢеҗҢжҜ”еӨ§ж¶Ё602.5%пјҢд№ҹи·‘иөў1-5жңҲж–°иғҪжәҗйҮҚеҚЎеӨ§зӣҳ488%зҡ„еўһйҖҹпјҢйўҶж¶Ё1-5жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„з»ҶеҲҶеёӮеңәгҖӮ

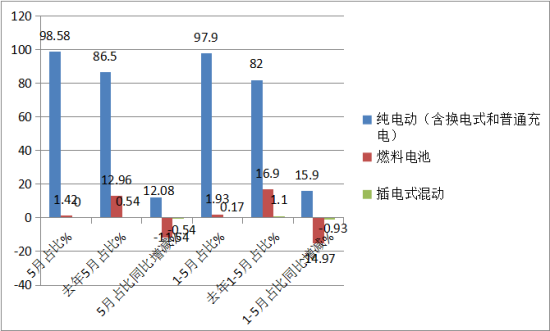

д»ҺеҚ жҜ”еҸҠеҚ жҜ”еҗҢжҜ”еўһеҮҸзңӢпјҢд»Ҡе№ҙ5жңҲзәҜз”өеҠЁйҮҚеҚЎеҚ жҜ”98.58%пјҢд»Ҡе№ҙ1-5жңҲзәҜз”өеҠЁйҮҚеҚЎеҚ жҜ”97.9%пјҢиҜҙжҳҺзәҜз”өеҠЁйҮҚеҚЎеёӮеңәеһ„ж–ӯең°дҪҚд№ҹжӯЈеңЁеҠ ејәгҖӮ

ж №жҚ®еҲҶжһҗпјҢзәҜз”өеҠЁйҮҚеҚЎиө°дҝҸзҡ„еҺҹеӣ жҳҜиғҪе®һзҺ°йӣ¶жҺ’ж”ҫпјҢжҠҖжңҜзӣёеҜ№жҲҗзҶҹпјҢдё”иҝҗиҗҘжҲҗжң¬иҫғдҪҺгҖӮиҖҢзҮғж–ҷз”өжұ зұ»жҺЁе№ҝжҲҗжң¬й«ҳпјҢеҠ ж°ўз«ҷе°‘пјӣжҸ’з”өејҸж··еҠЁдёҚиғҪе®Ңе…Ёж‘Ҷи„ұеҜ№зҮғжІ№зҡ„дҫқиө–пјҢд№ҹдёҚиғҪе®һзҺ°йӣ¶жҺ’ж”ҫпјҢеә”з”ЁеңәжҷҜдёҚеӨӘеӨҡгҖӮ

жҚўз”өйҮҚеҚЎеҚ жҜ”еҲӣд»Ҡе№ҙж–°й«ҳ

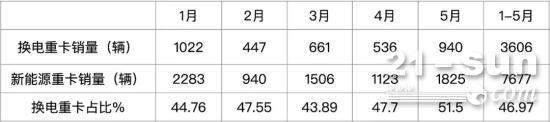

иЎЁпјҡ2022е№ҙ1-5жңҲеҗ„жңҲжҚўз”өйҮҚеҚЎй”ҖйҮҸеҸҠеҚ жҜ”пјҲж•°жҚ®жқҘжәҗпјҡз”өиҪҰиө„жәҗпјү

дёҠиЎЁжҳҫзӨәпјҢд»Ҡе№ҙ5жңҲжҚўз”өйҮҚеҚЎй”Җе”®940иҫҶпјҢеҚ жҚ®5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸ51.5%зҡ„д»ҪйўқпјҢдёәд»Ҡе№ҙйҰ–ж¬Ўи¶…иҝҮж–°иғҪжәҗйҮҚеҚЎеёӮеңәзҡ„еҚҠеЈҒжұҹеұұпјҢиҝҷжҳҜд»Ҡе№ҙ5жңҲж–°иғҪжәҗйҮҚеҚЎеёӮеңәдёҖдёӘйқһеёёжҳҺжҳҫзҡ„зү№еҫҒгҖӮ

дё»иҰҒеҺҹеӣ жҳҜжҚўз”өејҸжҜ”дёҖиҲ¬жҷ®йҖҡзҡ„зәҜз”өеҠЁдә§е“Ғе…·жңүиЎҘз”өеҝ«гҖҒдё”иғҪйҷҚдҪҺе®ўжҲ·еҲқж¬Ўиҙӯд№°жҲҗжң¬пјҲжҚўз”өејҸеҸҜе®һзҺ°“иҪҰз”өеҲҶзҰ»”е•ҶдёҡжЁЎејҸпјүеҺӢеҠӣпјҢеҗҢж—¶е®ўжҲ·иҝҳеҸҜд»ҘдёҚз”ЁжӢ…еҝғеңЁзү№е®ҡеңәжҷҜдёӢзҡ„з»ӯиҲӘйҮҢзЁӢй—®йўҳгҖӮжҚўз”өйҮҚеҚЎеӣ е…¶иғҪз»ҷе®ўжҲ·еёҰжқҘдҫҝжҚ·жҖ§гҖҒй«ҳж•ҲжҖ§пјҢеӣ жӯӨеҸ—еҲ°е®ўжҲ·зғӯжҚ§гҖӮдҪҶз”ұдәҺзӣ®еүҚжҚўз”өйҮҚеҚЎзҡ„жҚўз”өз«ҷиҫғе°‘гҖҒз”өжұ еҢ…ж ҮеҮҶдёҚз»ҹдёҖзӯүй—®йўҳпјҢжҚўз”өйҮҚеҚЎзҡ„еӨ§и§„жЁЎжҺЁе№ҝеә”з”ЁеҸ—еҲ°еҲ¶зәҰгҖӮ

еҫҗе·ҘгҖҒдёүдёҖгҖҒжұү马科жҠҖеұ…1-5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸеүҚдёү

ж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјҢеңЁд»Ҡе№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸдёӯпјҢеҫҗе·Ҙ第дёҖпјҢдёүдёҖжұҪиҪҰгҖҒжұү马科жҠҖеҲҶеҲ«еұ…第дәҢе’Ң第дёүпјӣTOP10й”ҖйҮҸеҗҢжҜ”еқҮеўһй•ҝпјҢе…¶дёӯдёҠжұҪзәўеІ©еўһйҖҹжңҖзҢӣгҖӮ

иЎЁпјҡ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸTOP10жҺ’иЎҢпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢпјү

дёҠиЎЁжҳҫзӨәпјҢеңЁ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎз«һдәүж јеұҖдёӯпјҢеҫҗе·ҘйҮҚеҚЎзҙҜи®Ўй”Җе”®1177иҫҶпјҢеҗҢжҜ”еўһй•ҝ1208%пјҢеӨәеҫ—第дёҖпјӣдёүдёҖжұҪиҪҰзҙҜи®Ўй”Җе”®1040иҫҶпјҢеҗҢжҜ”еўһй•ҝ4852%пјҢеұ…第дәҢпјӣжұү马科жҠҖзҙҜи®Ўй”ҖйҮҸ913иҫҶпјҢеҗҢжҜ”еўһй•ҝ205%пјҢеұ…第дёүпјӣе®ҮйҖҡйӣҶеӣўзҙҜи®Ўй”ҖйҮҸ906иҫҶпјҢеҗҢжҜ”еўһй•ҝ885%пјҢеұ…第еӣӣгҖӮ第дә”еҗҚ—第еҚҒеҗҚзҙҜи®Ўй”ҖйҮҸеқҮеңЁ900иҫҶд»ҘдёӢпјҢе…¶дёӯдёҠжұҪзәўеІ©еұ…第дёғпјҢеҗҢжҜ”еўһе№…еңЁиЎҢдёҡдёӯжңҖй«ҳпјҲ55400%пјүгҖӮ

TOP10зҙҜи®Ўй”ҖйҮҸ7107иҫҶпјҢиҖҢдё”10家иҪҰдјҒй”ҖйҮҸеҗҢжҜ”е…ЁйғЁеӨ§ж¶ЁпјҢзҙҜи®ЎеҗҢжҜ”еўһй•ҝ634.95%пјҢи·‘иөўиЎҢдёҡеӨ§зӣҳпјҲ488%пјүгҖӮиҜҙжҳҺд»Ҡе№ҙеүҚ5жңҲж–°иғҪжәҗйҮҚеҚЎзҡ„еўһй•ҝдё»иҰҒжҳҜз”ұиЎҢдёҡй”ҖйҮҸеүҚ10зҡ„иҪҰдјҒжҺЁеҠЁзҡ„гҖӮ

1-5жңҲж–°иғҪжәҗйҮҚеҚЎеёӮеңәд»ҪйўқдёүдёҖжұҪиҪҰеўһеҠ жңҖеӨҡ

иЎЁпјҡ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎTOP10еёӮеңәд»ҪйўқеҗҢжҜ”еўһеҮҸз»ҹи®ЎпјҲжқҘжәҗпјҡж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

дёҠиЎЁеҸҜи§ҒпјҢд»Ҡе№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎTOP10еёӮеңәд»ҪйўқеҗҢжҜ”еҸҳеҢ–е‘ҲзҺ°д»ҘдёӢзү№зӮ№пјҡ

---еёӮеңәд»ҪйўқеҗҢжҜ”7家еўһй•ҝпјҢеҲҶеҲ«жҳҜеҫҗе·ҘйҮҚеҚЎгҖҒдёүдёҖжұҪиҪҰгҖҒе®ҮйҖҡйӣҶеӣўгҖҒдёҠжұҪзәўеІ©гҖҒзҰҸз”°жҷәи“қгҖҒдёҖжұҪи§Јж”ҫе’ҢеӨ§иҝҗйҮҚеҚЎпјӣе…¶дёӯеўһеҠ жңҖеӨҡзҡ„жҳҜдёүдёҖжұҪиҪҰпјҢеҗҢжҜ”еўһеҠ дәҶ11.94дёӘзҷҫеҲҶзӮ№гҖӮ

---еёӮеңәд»ҪйўқеҗҢжҜ”еҮҸе°‘зҡ„3家еҲҶеҲ«жҳҜпјҡжұү马科жҠҖгҖҒеҢ—еҘ”йҮҚжұҪе’ҢдёңйЈҺжұҪиҪҰпјӣе…¶дёӯжұү马科жҠҖеҮҸе°‘жңҖеӨҡпјҢеҗҢжҜ”еҮҸе°‘11.02дёӘзҷҫеҲҶзӮ№гҖӮ

---top10еёӮеңәд»ҪйўқеҗҢжҜ”еўһеҠ дәҶ18.47дёӘзҷҫеҲҶзӮ№пјҢеёӮеңәйӣҶдёӯеәҰжҳҺжҳҫжҸҗй«ҳпјҢиҜҙжҳҺж–°иғҪжәҗйҮҚеҚЎеёӮеңәеһ„ж–ӯзЁӢеәҰиҝӣдёҖжӯҘеўһејәгҖӮ

еҫҗе·ҘйўҶи·‘йўҶж¶Ёж–°иғҪжәҗзүөеј•иҪҰ

ж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјҢеңЁ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎеёӮеңәдёӯпјҢж–°иғҪжәҗзүөеј•иҪҰй”ҖйҮҸжңҖеӨҡгҖӮ

иЎЁпјҡ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„з»ҶеҲҶиҪҰеһӢй”ҖйҮҸгҖҒеҚ жҜ”еҸҠеҚ жҜ”еҗҢжҜ”еўһеҮҸпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢпјү

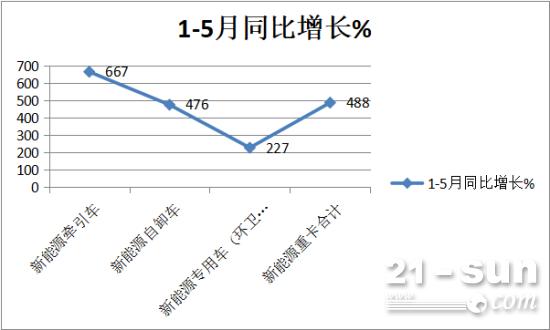

д»ҘдёҠеӣҫиЎЁжҳҫзӨәпјҢеңЁ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„зұ»з»ҶеҲҶиҪҰеһӢй”ҖйҮҸдёӯпјҢж–°иғҪжәҗзүөеј•иҪҰй”ҖйҮҸ4648иҫҶпјҢеҗҢжҜ”жҡҙж¶Ё667%пјҢйўҶж¶Ё1-5жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„з»ҶеҲҶеёӮеңәгҖӮ

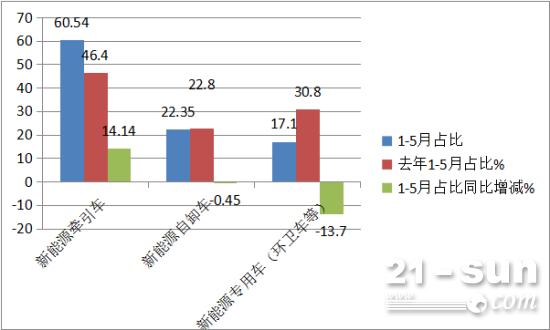

д»Ҡе№ҙ1-5жңҲж–°иғҪжәҗзүөеј•иҪҰеҚ жҜ”и¶…6жҲҗпјҲ60.54%пјүпјҢдёҖ家зӢ¬еӨ§пјҢеҚ жҚ®ж–°иғҪжәҗйҮҚеҚЎеёӮеңәзҡ„дё»дҪ“ең°дҪҚпјҢдё”еҚ жҜ”еҗҢжҜ”еўһеҠ 14.14дёӘзҷҫеҲҶзӮ№пјҢжҳҜд»Ҡе№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎеёӮеңәдёӯеҚ жҜ”еўһеҠ жңҖеӨҡзҡ„з»ҶеҲҶиҪҰеһӢгҖӮж №жҚ®и°ғз ”еҲҶжһҗпјҢж–°иғҪжәҗзүөеј•иҪҰеңЁй’ўеҺӮгҖҒжёҜеҸЈгҖҒзҹҝеұұзӯүеҖ’зҹӯиҝҗиҫ“дёӯеёӮеңәйңҖжұӮжңҖеӨҡпјҢжҺЁе№ҝеә”з”ЁжңҖе№ҝпјҢжҳҜзӣ®еүҚж–°иғҪжәҗйҮҚеҚЎеёӮеңәдёӯзҡ„“дё»еҝғйӘЁ”гҖӮ

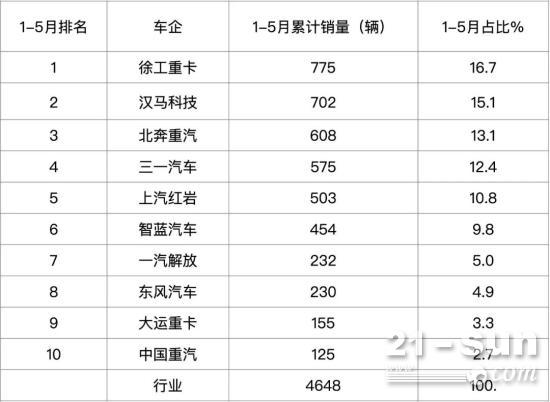

иЎЁпјҡд»Ҡе№ҙ1-5жңҲж–°иғҪжәҗзүөеј•иҪҰй”ҖйҮҸTOP10пјҲжқҘжәҗпјҡж №жҚ®з»Ҳз«ҜдёҠзүҢж•°жҚ®пјү

дёҠиЎЁжҳҫзӨәпјҢеңЁд»Ҡе№ҙ1-5жңҲж–°иғҪжәҗзүөеј•иҪҰзҙҜи®Ўй”ҖйҮҸTOP10дёӯпјҢеҫҗе·ҘйҮҚеҚЎеӨәеҫ—第дёҖпјҢзҙҜи®Ўй”ҖйҮҸ775иҫҶпјҢеҚ жҜ”дёә16.7%пјӣ第дәҢе’Ң第дёүеҲҶеҲ«дёәжұү马科жҠҖе’ҢеҢ—еҘ”йҮҚжұҪпјҢй”ҖйҮҸеҲҶеҲ«дёә702иҫҶе’Ң608иҫҶпјҢеёӮеңәеҚ жҜ”еҲҶеҲ«дёә15.1%е’Ң13.1%гҖӮ

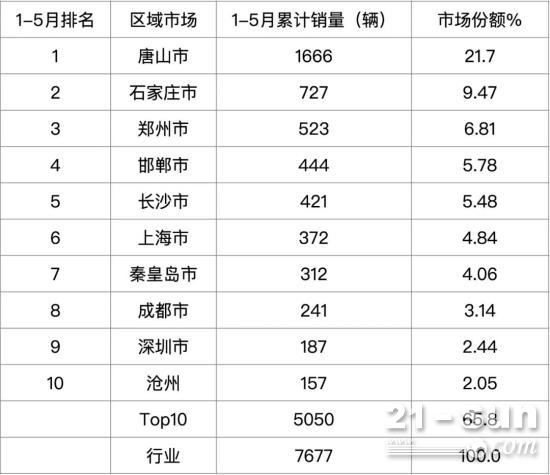

е”җеұұеёӮжҺЁе№ҝеә”з”Ёж–°иғҪжәҗйҮҚеҚЎж•°йҮҸжңҖеӨҡ

иЎЁпјҡ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸTOP10еҹҺеёӮпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢпјү

дёҠиЎЁжҳҫзӨәпјҢеңЁ2022е№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸеүҚTOP10еҹҺеёӮдёӯпјҢе”җеұұеёӮзҙҜи®ЎжҺЁе№ҝеә”з”Ё1666иҫҶпјҢеҚ жҜ”21.7%пјҢдёҖ家зӢ¬еӨ§пјӣзҹіе®¶еә„е’Ңйғ‘е·һеҲҶеҲ«дҪҚеұ…第дәҢе’Ң第дёүпјҢжҺЁе№ҝеә”з”Ёж•°йҮҸеҲҶеҲ«дёә727иҫҶе’Ң523иҫҶпјҢеҚ жҜ”еҲҶеҲ«дёә9.47%е’Ң6.81%пјӣе…¶дҪҷеҹҺеёӮжҺЁе№ҝеә”з”Ёж•°йҮҸеқҮеңЁ500иҫҶд»ҘдёӢгҖӮ

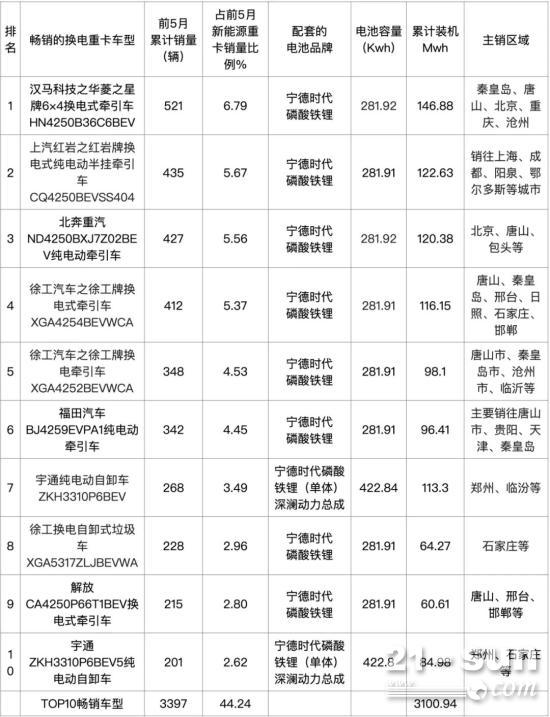

жұү马科жҠҖжҚўз”өзүөеј•иҪҰеұ…з•…й”ҖиҪҰеһӢTOP10жҰңйҰ–

иЎЁпјҡ2022е№ҙ1-5жңҲжңҖз•…й”Җзҡ„10ж¬ҫж–°иғҪжәҗйҮҚеҚЎиҪҰеһӢз»ҹи®ЎпјҲжқҘжәҗпјҡж №жҚ®з”өиҪҰиө„жәҗеҸҠз»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

еҠЁеҠӣз”өжұ й…ҚеҘ—е®Ғеҫ·ж—¶д»ЈзӢ¬еӨ§пјҢз”өжңәй…ҚеҘ—зү№зҷҫдҪіз¬¬дёҖ

ж №жҚ®з”өиҪҰиө„жәҗж•°жҚ®пјҢеңЁ2022е№ҙ1-5жңҲпјҢе…ұжңү34家з”өжұ дјҒдёҡдёәж–°иғҪжәҗйҮҚеҚЎжҸҗдҫӣй…ҚеҘ—з”өжұ пјҢеҢ…жӢ¬14家еҠЁеҠӣз”өжұ дјҒдёҡгҖҒ20家зҮғж–ҷз”өжұ дјҒдёҡгҖӮ

еңЁй…ҚеҘ—з”өжұ дјҒдёҡдёӯпјҢе®Ғеҫ·ж—¶д»Јй…ҚеҘ—6806иҫҶпјҲеҗ«йҖүй…ҚиҪҰеһӢпјүпјҢеҚ жҜ”87пј…пјҢе…ЁйғЁдёәзЈ·й…ёй“Ғй”Ӯз”өжұ пјҢжҳҜд»Ҡе№ҙ1-5жңҲж–°иғҪжәҗйҮҚеҚЎз”өжұ йўҶеҹҹзҡ„йҫҷеӨҙиҖҒеӨ§гҖӮж№–еҢ—дәҝзә¬еҠЁеҠӣжңүйҷҗе…¬еҸёдёә1041иҫҶж–°иғҪжәҗйҮҚеҚЎй…ҚеҘ—зЈ·й…ёй“Ғй”Ӯз”өжұ пјҲеҗ«йҖүй…ҚиҪҰеһӢпјүгҖӮжҜ”дәҡиҝӘз”өжұ дёә151иҫҶж–°иғҪжәҗйҮҚеҚЎй…ҚеҘ—зЈ·й…ёй“Ғй”Ӯз”өжұ гҖӮ

еңЁз”өжңәйўҶеҹҹпјҢ2022е№ҙ1-5жңҲе…ұжңү30家з”өжңәй…ҚеҘ—дјҒдёҡеҸӮдёҺж–°иғҪжәҗйҮҚеҚЎй…ҚеҘ—пјҢе…¶дёӯзү№зҷҫдҪіз”өжңәй…ҚеҘ—3037еҸ°пјҲеҗ«йҖүй…ҚиҪҰеһӢпјүпјҢеұ…第дёҖпјӣиӢҸе·һз»ҝжҺ§дј еҠЁз”өжңәй…ҚеҘ—2435еҸ°пјҢеұ…第дәҢгҖӮ

")

")

зүөеј•иҪҰ")