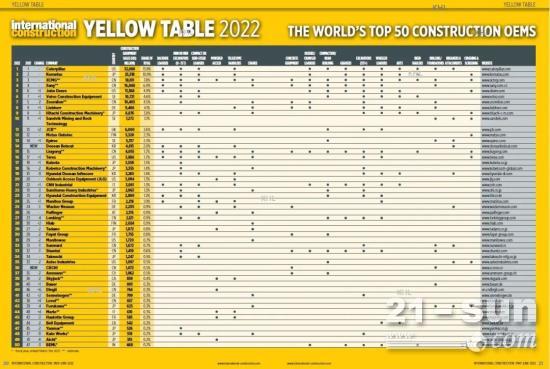

2022е№ҙ6жңҲ4ж—ҘпјҢиӢұеӣҪKHLйӣҶеӣўжңҖж–°зҡ„е…Ёзҗғе·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷ50ејәжҺ’иЎҢжҰң——2022 Yellow TableеҸ‘еёғпјҢеүҚ50ејәдјҒдёҡй”Җе”®йўқз–«жғ…еҗҺеҸҚеј№пјҢиҫҫеҲ°дәҶеҲӣзәӘеҪ•зҡ„2,327дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ20.8%гҖӮе…¶дёӯпјҢдёҠжҰңзҡ„дёӯеӣҪдјҒдёҡдҫқж—§жҳҜ10家дјҒдёҡпјҢдҪҶдҪҚж¬Ўе’ҢдёҠжҰңдјҒдёҡзҡҶжңүеҸҳеҢ–пјҢеҫҗе·ҘгҖҒдёүдёҖйҮҚе·Ҙдҫқж—§дҪҚеұ…дёүгҖҒеӣӣдҪҚпјҢдёӯиҒ”йҮҚ科дёӢж»‘дёӨдҪҚиҮіз¬¬дёғгҖӮ

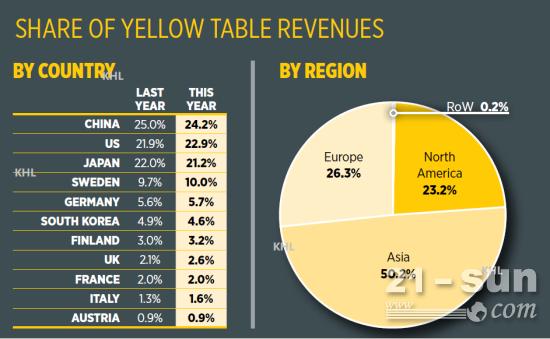

дёӯеӣҪеёӮеңәеҫ®йҷҚпјҢеҢ—зҫҺгҖҒ欧жҙІеёӮеңәеўһй•ҝејәеҠІ

2021е№ҙпјҢе…Ёзҗғе·ҘзЁӢжңәжў°еёӮеңәиҝҺжқҘ2020е№ҙз–«жғ…еҗҺзҡ„еҸҚеј№пјҢе…ұй”Җе”®дәҶеӨ§зәҰ120дёҮеҸ°е·ҘзЁӢжңәжў°и®ҫеӨҮпјҢй”Җе”®еҸ°йҮҸиҫғд№Ӣ2020е№ҙдёҠж¶ЁдәҶ9%пјҢеҲӣйҖ еҸІдёҠжңҖй«ҳзәӘеҪ•гҖӮе…¶дёӯпјҢдёӯеӣҪеёӮеңәзҡ„й”Җе”®е‘Ҳеҫ®ејұдёӢйҷҚпјҢдҪҶе…Ёзҗғе…¶е®ғдё»иҰҒеёӮеңәпјҢеҰӮ欧жҙІе’ҢеҢ—зҫҺе…ЁйғЁеўһй•ҝе–ңдәәпјҢд№ҹжҺЁеҠЁдәҶ欧зҫҺдјҒдёҡй”Җе”®йўқзҡ„еўһй•ҝгҖӮ

еңЁ50ејәдјҒдёҡжҖ»й”Җе”®йўқдёӯпјҢдәҡжҙІдјҒдёҡй”Җе”®йўқеҚ жҜ”з”ұеҺ»е№ҙзҡ„52.1%дёӢйҷҚиҮі50.2%гҖӮе…¶дёӯпјҢдёӯеӣҪдјҒдёҡй”Җе”®йўқеҚ жҜ”жңүжүҖеҮҸе°‘пјҢд»Һ25%дёӢж»‘иҮі24.2%гҖӮе…¶е®ғеӣҪ家зҡ„дё»жңәз”ҹдә§дјҒдёҡе·Ід»Һз–«жғ…еҪұе“ҚдёӢжҒўеӨҚпјҢе®һзҺ°дәҶжӣҙеӨҡзҡ„еўһй•ҝпјҡеҢ—зҫҺе–ңиҺ·д»Һ22.3%иҮі23.2%зҡ„еўһй•ҝпјҢ欧жҙІз”ұеҺ»е№ҙзҡ„25.2%дёҠеҚҮиҮі26.3%гҖӮпјҲжіЁпјҡYellow TableиЎЁдёӯзҡ„ж•°жҚ®жҳҫзӨәзҡ„жҳҜжүҖеҲ—е…¬еҸёзҡ„иҗҘдёҡ收е…ҘпјҢ并дёҚд»ЈиЎЁдёҖдёӘең°еҢәиҮӘиә«зҡ„жҲ–дёҖдёӘеӣҪ家ж•ҙдҪ“зҡ„иҗҘ收表зҺ°гҖӮпјү

еүҚ10ејәж јеұҖз”ҹеҸҳпјҢеӨҙйғЁдјҒдёҡйўҶи·‘еўһй•ҝ

еүҚ10ејәж јеұҖдёӯпјҢеүҚеӣӣдҪҚдҪҚж¬ЎдёҚеҸҳпјҢеҚЎзү№еҪјеӢ’е’Ңе°ҸжқҫзЁіеұ…дёҖдәҢдҪҚпјҢдё”еўһе№…йўҶи·‘ж•ҙдёӘжҰңеҚ•пјҢеҫҗе·ҘдёҺдёүдёҖеңЁдёүеӣӣдҪҚз«ҷзЁіи„ҡи·ҹпјҢеўһе№…д№ҹдҪҚеұ…еүҚеҲ—гҖӮ

е…¶дёӯпјҢеҸ—зӣҠдәҺеҢ—зҫҺе’Ң欧жҙІеёӮеңәзҡ„еўһй•ҝпјҢеҚЎзү№еҪјеӢ’д»Ҙ320.69дәҝзҫҺе…ғпјҲ2020е№ҙ248.24дәҝзҫҺе…ғпјүй”Җе”®йўқзЁіеұ…иЎҢдёҡ第1пјҢеўһй•ҝиҫҫ13.9%пјӣиҖҢжҺ’еҗҚ第2зҡ„е°ҸжқҫеҸ‘еұ•зұ»дјјпјҢе…¶й”Җе”®йўқз”ұ199.95дәҝзҫҺйҮ‘еҚҮиҮі253.18дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ11%гҖӮд»…еүҚдёӨ家主жңәеҲ¶йҖ дјҒдёҡзҡ„еҲӣзәӘеҪ•еўһй•ҝе°ұиҫҫ126дәҝзҫҺе…ғгҖӮд»Һжҹҗз§Қж–№йқўи§ЈйҮҠдәҶд»Ҡе№ҙжҰңеҚ•жӢүеҚҮ20.8%зҡ„еҺҹеӣ гҖӮ

еҫҗе·Ҙе’ҢдёүдёҖд»ҺеҺ»е№ҙиҝӣдҪҚ第дёүгҖҒ第еӣӣпјҢд»Ҡе№ҙеҲҶеҲ«еҶҚж¬Ўд»Ҙ181.01дәҝзҫҺе…ғгҖҒ160.48дәҝзҫҺе…ғзҡ„жҲҗз»©пјҢеңЁеҺҹдҪҚз«ҷзЁіи„ҡи·ҹгҖӮзӣ®еүҚзңӢжқҘпјҢдёҺеҗҺдҪҚзҡ„дјҒдёҡе·Із»ҸжңүдәҶиҫғеӨ§е·®и·қгҖӮ

зәҰзҝ°иҝӘе°”д»Ҙй”Җе”®йўқ113.68дәҝзҫҺе…ғдёҠеҚҮиҮіз¬¬5пјҢжІғе°”жІғе»әжңәд»Ҙ107.21дәҝзҫҺе…ғдёҠеҚҮиҮіз¬¬6дҪҚпјҢдёӨ家дјҒдёҡзҡҶдёҠеҚҮ1дҪҚгҖӮиҖҢдёӯиҒ”йҮҚ科еҲҷдёӢж»‘дёӨдҪҚиҮіз¬¬7пјҢдә”е…ӯдёғдҪҚзҡ„дјҒдёҡеңЁй”Җе”®йўқдёҠеҺҹжң¬е°ұзӣёе·®дёҚеӨ§пјҢеўһе№…иҫғеӨҡиҖ…жҢүж¬ЎйҖ’иЎҘгҖӮ

еҲ©еӢғжө·е°”дёҠеҚҮиҮіз¬¬8дҪҚпјҢж—Ҙз«ӢдёӢйҷҚиҮіз¬¬9дҪҚгҖӮеұұзү№з»ҙе…ӢжҳҜж–°и·»иә«еүҚ10зҡ„дјҒдёҡпјҢдё»иҰҒеӣ зҙ еңЁдәҺ2021е№ҙдјҒдёҡ收иҙӯдәҶ14йЎ№дёҡеҠЎпјҢеңЁж•ҙдҪ“й”Җе”®йўқдёҠжңүжүҖжҸҗеҚҮгҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢж–—еұұе·ҘзЁӢжңәжў°пјҲеҺ»е№ҙжҺ’иЎҢ第10дҪҚпјүеӣ иў«зҺ°д»ЈйҮҚе·Ҙ收иҙӯпјҢеҗҲ并дёәзҺ°д»Јж–—еұұе·ҘзЁӢжңәжў°пјҢдҪҚеҲ—第19дҪҚгҖӮдҪҶж–—еұұеұұзҢ«дҪңдёәзҺ°д»Јж–—еұұе·ҘзЁӢжңәжў°зҡ„дёҖйғЁеҲҶпјҢдҝқжҢҒзӢ¬з«ӢиҝҗиҗҘпјҢе…¶й”Җ售并дёҚеҢ…еҗ«дәҺзҺ°д»Јж–—еұұе·ҘзЁӢжңәжў°пјҢд»Ҙ“ж–°е…ҘжҰңиҖ…”и·»иә«жҰңеҚ•з¬¬14дҪҚгҖӮеҰӮжһңе°ҶжӯӨдёү家公еҸёзҡ„й”Җе”®йўқж•ҙеҗҲпјҢе°Ҷдјҡи·»иә«жҰңеҚ•з¬¬7дҪҚгҖӮ

дёӯеӣҪдјҒдёҡеҚҠж•°дёӢйҷҚпјҢй“Ғе»әйҮҚе·ҘејәеҠҝе…Ҙеӣҙ

2022е№ҙе…Ёзҗғе·ҘзЁӢжңәжў°дјҒдёҡ50ејәжҰңеҚ•дёӯпјҢдёӯеӣҪдјҒдёҡеӣ дёӯеӣҪеёӮеңәзҡ„еҫ®ејұдёӢж»‘иҖҢеҸ—еҲ°дёҚе°ҸеҪұе“ҚпјҢжҜ•з«ҹдё»иҰҒзҡ„иҗҘй”Җ收е…ҘйғҪжқҘиҮӘеӣҪеҶ…гҖӮе…¶дёӯпјҢеҫҗе·ҘгҖҒдёүдёҖгҖҒжҹіе·ҘдҪҚж¬ЎдёҚеҸҳпјҢжөҷжұҹйјҺеҠӣдҪҚж¬ЎдёҠеҚҮпјҢй“Ғе»әйҮҚе·ҘејәеҠҝе…ҘеӣҙпјҢе…¶дҪҷеҚҠж•°дјҒдёҡзҡҶдёӢйҷҚгҖӮ

е…¶дёӯпјҢжҹіе·ҘдҪҚеҲ—第15дҪҚпјҢжҺ’дҪҚдёҚеҸҳпјӣйҫҷе·ҘдёӢйҷҚ5дҪҚиҮіз¬¬27дҪҚпјҢеұұжІіжҷәиғҪдёӢйҷҚ1дҪҚиҮіз¬¬32дҪҚпјҢеұұжҺЁдёӢйҷҚ1дҪҚиҮіз¬¬33дҪҚпјҢйӣ·жІғе·ҘзЁӢжңәжў°дёӢйҷҚ4дҪҚиҮідәҺ42дҪҚгҖӮ

еҺҰе·ҘеҺ»е№ҙдҪҚеҲ—第50дҪҚпјҢд»Ҡе№ҙжңӘиғҪе…ҘеӣҙгҖӮ

жҰңдёӯжңүдёҖ家新иҝӣе…Ҙзҡ„дјҒдёҡ——й“Ғе»әйҮҚе·ҘпјҢд»Ҙйҡ§йҒ“иЈ…еӨҮгҖҒй«ҳз«ҜиҪЁйҒ“и®ҫеӨҮиЈ…еӨҮдёәдё»иҰҒдә§е“ҒпјҢйҰ–ж¬Ўиҝӣе…Ҙ50ејәпјҢдё”зӣҙжҺҘдҪҚеҲ—36дҪҚпјҢжҲҗз»©дә®зңјгҖӮ

иҖҢжөҷжұҹйјҺеҠӣеҺ»е№ҙиҝӣе…ҘжҰңеҚ•пјҢд»Ҡе№ҙд»Һ46дҪҚеҚҮиҮіз¬¬40дҪҚпјҢејәеҠҝж”ҖеҚҮпјҢжҲҗеҺҹжҰңеҚ•дёҠеҚҮжңҖеӨ§зҡ„дјҒдёҡгҖӮ

д»Һй“Ғе»әйҮҚе·ҘгҖҒжөҷжұҹйјҺеҠӣзҡ„иЎЁзҺ°д№ҹеҸҜзңӢеҮәпјҢйҡ§йҒ“ж–Ҫе·ҘиЈ…еӨҮгҖҒй«ҳз©әдҪңдёҡе№іеҸ°пјҢе·Із»ҸжҲҗдёәдёӯеӣҪе·ҘзЁӢжңәжў°еёӮеңәзҡ„еўһй•ҝжһҒгҖӮ

2022е№ҙ50ејәжҰңеҚ•еҸ‘еёғпјҢеҸ—еӣҪеҶ…еёӮеңәе‘ЁжңҹдёӢиЎҢеҪұе“ҚпјҢдёӯеӣҪдјҒдёҡдҪҚж¬ЎеҸҳеҢ–иҫғеӨ§гҖӮиҖҢжҚ®Off–Highway Researchйў„жөӢпјҢдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„е·ҘзЁӢжңәжў°еёӮеңәпјҢ2022е№ҙе°Ҷдјҡйқўдёҙе°Ҹе№…дёӢж»‘пјҢе…ЁзҗғеӨ§йғЁеҲҶең°еҢәжӯЈд»Һж–°еҶ з–«жғ…зҡ„е°ҒеҹҺдёӯж‘Ҷи„ұпјҢйў„и®Ўй”Җе”®дјҡдёҠеҚҮпјҢи®ёеӨҡжө·еӨ–дјҒдёҡзҡ„и®ўеҚ•е·Іж»ЎиҙҹиҚ·иҝҗиҪ¬гҖӮд№ҹе°ұжҳҜиҜҙпјҢдёӯеӣҪдјҒдёҡжғіиҰҒеңЁдёӢжңҹжҰңеҚ•жңүеҘҪзҡ„иЎЁзҺ°пјҢйңҖиҰҒеҲ°жө·еӨ–жҠўеёӮеңәпјҢеҗҢж—¶д№ҹе°ҶйқўдёҙжӣҙеӨҡжҢ‘жҲҳгҖӮ