2022е№ҙ1жңҲд»ҪпјҢеӣҪеҶ…йҮҚеһӢиҮӘеҚёиҪҰеёӮеңәд»ҘдёӢж»‘76%зҡ„иЎЁзҺ°ејҖеұҖпјҢдҪҶеҗ„ең°йҮҚеӨ§йЎ№зӣ®еңЁжҳҘиҠӮеҗҺйҷҶз»ӯејҖе·ҘпјҢиҝҷдёҖз»ҶеҲҶйўҶеҹҹзҡ„еёӮеңәеүҚжҷҜд»Қиў«зңӢеҘҪгҖӮеҸҰдёҖж–№йқўпјҢеңЁеӣҪ家“еҸҢзўіжҲҳз•Ҙ”иғҢжҷҜдёӢпјҢйҮҚеһӢиҮӘеҚёиҪҰзҡ„ж–°иғҪжәҗеҢ–иҝӣзЁӢйўҮеҝ«пјҢ1жңҲд»Ҫж–°иғҪжәҗиҪҰеһӢеҚ жҜ”и¶…иҝҮ2жҲҗгҖӮ

2жңҲд»ҪпјҢйҮҚеһӢиҮӘеҚёиҪҰзҡ„иЎЁзҺ°еҸҲжҳҜеҰӮдҪ•е‘ўпјҹж–°иғҪжәҗиҪҰеһӢиЎЁзҺ°иҝҳдјҡеғҸ1жңҲд»ҪйӮЈж ·ејәеҠІеҗ—пјҹ2жңҲиҝҮеҗҺпјҢд»Ҡе№ҙйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәзҡ„иЎҢдёҡж јеұҖдјҡжңүж–°зҡ„еҸҳеҢ–еҗ—пјҹ

2жңҲд»…й”Җ3557иҫҶ иҝһз»ӯдёӨдёӘжңҲйҷҚе№…и¶…7жҲҗ

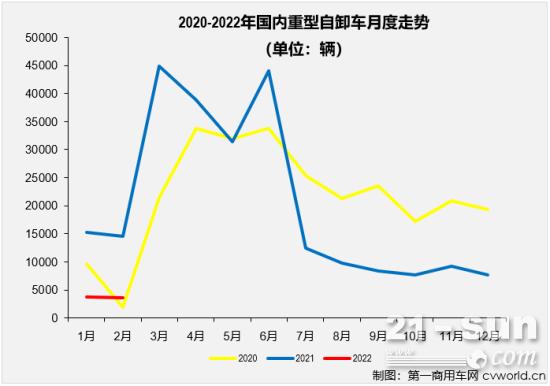

ж №жҚ®з»Ҳз«Ҝй”ҖйҮҸж•°жҚ®пјҲдәӨејәйҷ©еҸЈеҫ„пјҢдёҚеҢ…еҗ«еҮәеҸЈе’ҢеҶӣиҪҰпјүпјҢ2022е№ҙ2жңҲд»ҪпјҢеӣҪеҶ…йҮҚеһӢиҮӘеҚёиҪҰеёӮеңәе…ұи®Ўй”Җе”®3557иҫҶпјҢзҺҜжҜ”дёӢйҷҚ4%пјҢеҗҢжҜ”дёӢйҷҚ76%пјҢйҷҚе№…дёҺдёҠжңҲпјҲ1жңҲд»ҪеҗҢжҜ”дёӢйҷҚ76%пјүжҢҒе№ігҖӮиҮіжӯӨпјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәд»Һ2021е№ҙдёӢеҚҠе№ҙејҖе§Ӣзҡ„иҝһйҷҚеҠҝеӨҙжү©еӨ§иҮі“8иҝһйҷҚ”гҖӮ

д»Һиҝ‘3е№ҙеӣҪеҶ…йҮҚеһӢиҮӘеҚёиҪҰз»Ҳз«Ҝй”ҖйҮҸжңҲеәҰиө°еҠҝзңӢпјҢд»Ҡе№ҙеүҚдёӨдёӘжңҲиҝһз»ӯдёҚи¶і4000иҫҶзҡ„й”ҖйҮҸзЎ®е®һжҳҜдёҖдёӘеҫҲе·®зҡ„иЎЁзҺ°пјҢиҰҒзҹҘйҒ“пјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәеңЁ2021е№ҙдёӢеҚҠе№ҙ“6иҝһйҷҚ”ж—¶пјҢе№іеқҮжңҲй”ҖйҮҸд№ҹи¶…иҝҮдәҶ9000иҫҶпјҢд»Ҡе№ҙеүҚдёӨдёӘжңҲе№іеқҮжңҲй”ҖйҮҸд»…жңү3600дҪҷиҫҶгҖӮдёҠеӣҫеҸҜи§ҒпјҢд»ЈиЎЁ2022е№ҙзҡ„зәўиүІзәҝжқЎпјҢд»…з•Ҙй«ҳдәҺеҸ—з–«жғ…еҪұе“ҚжңҖдёҘйҮҚзҡ„2020е№ҙ2жңҲд»ҪгҖӮ

жҚ®йғЁеҲҶеӘ’дҪ“жҠҘйҒ“пјҢ2022е№ҙдёҖеӯЈеәҰпјҢе…ЁеӣҪеҗ„ең°жңүж•°д»ҘеҚғи®°зҡ„йҮҚеӨ§йЎ№зӣ®ејҖе·ҘгҖӮиҝҷе®һйҷ…дёҠжҳҜеҚҒеҲҶеҲ©еҘҪйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәзҡ„пјҢдҪҶз”ұдәҺжҳҘиҠӮеҒҮжңҹеҸҠз–«жғ…еҪұе“ҚпјҢиҝҷжіў“еҲ©еҘҪ”并жңӘеңЁ1жңҲд»Ҫе’Ң2жңҲд»Ҫзҡ„з»Ҳз«Ҝй”ҖйҮҸдёӯдҪ“зҺ°еҮәжқҘгҖӮ

дёңйЈҺиқүиҒ”жңҲжҰңеҶ еҶӣ дёүдёҖйҖҶеўһиҝӣеүҚд№қ

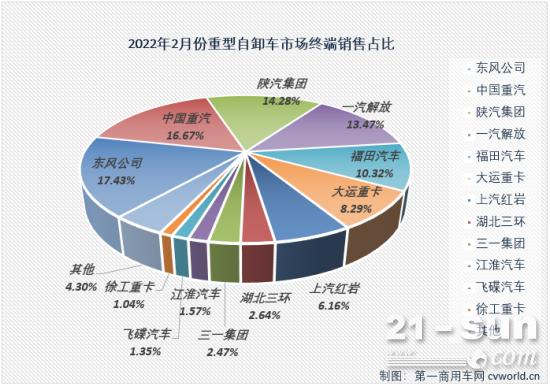

2жңҲд»ҪпјҢеӣҪеҶ…йҮҚеһӢиҮӘеҚёиҪҰз»Ҳз«ҜеёӮеңәеҗҢжҜ”дёӢйҷҚ76%пјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәдё»жөҒдјҒдёҡпјҲй”ҖйҮҸеүҚ10пјүеҗҲи®ЎеҲҶйЈҹдәҶж•ҙдёӘеёӮеңә93.31%зҡ„д»ҪйўқгҖӮ

2жңҲд»ҪпјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңә继з»ӯйҒӯйҒҮеӨ§йҷҚпјҢдҪҶдёӢйҷҚ并дёҚжҳҜе”ҜдёҖзҡ„ж—ӢеҫӢпјҢдёҺдёҠжңҲдёҖж ·пјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәд»ҚжңүдјҒдёҡе®һзҺ°еўһй•ҝпјҢдҪҶе®һзҺ°еўһй•ҝзҡ„дјҒдёҡж•°жңүжүҖеҮҸе°‘гҖӮ2жңҲд»Ҫд»…жңүдёүдёҖйӣҶеӣўдёҖ家дјҒдёҡе®һзҺ°еўһй•ҝпјҢдёүдёҖйӣҶеӣў2жңҲд»Ҫй”ҖйҮҸеҗҢжҜ”еўһй•ҝ19%гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢдёүдёҖеңЁ2021е№ҙе°ұе®һзҺ°“12иҝһж¶Ё”пјҢз®—дёҠд»Ҡе№ҙ1-2жңҲзҡ„еўһй•ҝпјҢдёүдёҖеңЁйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәе·Іе®һзҺ°“14иҝһж¶Ё”пјҢз®—еҫ—дёҠжҳҜиҝһз»ӯеӨ§йҷҚзҡ„иҮӘеҚёиҪҰеёӮеңәйҮҢдёәж•°дёҚеӨҡзҡ„дә®зӮ№гҖӮ

жӯӨеӨ–пјҢ2жңҲд»ҪйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәйҒӯйҒҮдёӢйҷҚзҡ„дјҒдёҡеҗҢжҜ”йҷҚе№…еқҮиҫҫеҲ°дёӨдҪҚж•°пјҢеӨҡ家дјҒдёҡйҷҚе№…и¶…иҝҮ7жҲҗпјҢжңҲй”ҖйҮҸеүҚеҚҒдјҒдёҡжңү2家йҷҚе№…и¶…иҝҮеёӮеңәж•ҙдҪ“зҡ„76%пјҢе…¶дёӯдёӢж»‘жңҖдёҘйҮҚзҡ„дјҒдёҡй”ҖйҮҸеҗҢжҜ”дёӢйҷҚдәҶ88%гҖӮ

д»Ҡе№ҙ2жңҲд»ҪпјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәжІЎжңүдёҖ家дјҒдёҡй”ҖйҮҸз ҙеҚғпјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәе·Іиҝһз»ӯдёӨдёӘжңҲжІЎжңүдјҒдёҡй”ҖйҮҸи¶…иҝҮ1000иҫҶпјҢиҝҷдёӘж•°еӯ—еңЁеҺ»е№ҙ12жңҲжҳҜ1家пјҢеҺ»е№ҙ11жңҲеҲҷиҝҳжңү3家гҖӮ2жңҲд»ҪпјҢдёңйЈҺе…¬еҸёд»Ҙ620иҫҶгҖҒжңҲеәҰд»Ҫйўқ17.43%зҡ„иЎЁзҺ°пјҢиқүиҒ”йҮҚеһӢиҮӘеҚёиҪҰеёӮеңәжңҲй”ҖйҮҸеҶ еҶӣпјҢиҝҷжҳҜдёңйЈҺиҝһз»ӯ第дёүдёӘжңҲдҪҚеҲ—иҝҷдёҖз»ҶеҲҶйўҶеҹҹжҰңйҰ–пјӣйҮҚжұҪд»Ҙ593иҫҶпјҢ16.67%зҡ„жңҲеәҰд»ҪйўқдҪҚеҲ—ж¬Ўеёӯпјӣйҷ•жұҪе’Ңи§Јж”ҫеҲҶеҲ—3гҖҒ4дҪҚпјҢжңҲеәҰд»ҪйўқеҲҶеҲ«дёә14.28%е’Ң13.47%пјӣзҰҸз”°еҲҷд»Ҙ367иҫҶзҡ„й”ҖйҮҸпјҢеҲ—2жңҲд»ҪйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәжңҲжҰң第5дҪҚпјҢжңҲеәҰд»Ҫйўқдёә10.32%гҖӮд»ҘдёҠд№ҹжҳҜ2жңҲд»ҪжңҲеәҰд»Ҫйўқи¶…иҝҮ10%зҡ„иЎҢдёҡTOP5дјҒдёҡпјҢ2жңҲд»ҪпјҢиЎҢдёҡеүҚдә”еҗҚзҡ„еҗҲи®Ўд»ҪйўқиҫҫеҲ°72.17%гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢиЎҢдёҡеүҚдә”дјҒдёҡ2жңҲд»Ҫй”ҖйҮҸзҺҜжҜ”1жңҲд»ҪеқҮжңүжүҖеўһй•ҝпјҢе…¶дёӯеўһе№…жңҖй«ҳзҡ„йҷ•жұҪзҺҜжҜ”1жңҲд»Ҫеўһй•ҝдәҶ72%пјҢйҷ•жұҪд№ҹд»Һ1жңҲд»Ҫзҡ„жңҲжҰң第7дҪҚдёҠеҚҮиҮі2жңҲд»Ҫзҡ„第3гҖӮжӯӨеӨ–пјҢдёңйЈҺгҖҒйҮҚжұҪе’Ңи§Јж”ҫзҺҜжҜ”еўһе№…д№ҹеқҮиҫҫеҲ°дёӨдҪҚж•°гҖӮ

еүҚ2жңҲж јеұҖе·Із”ҹ“еү§еҸҳ” ж–°иғҪжәҗз«һдәүеӨ§жңүзңӢеӨҙ

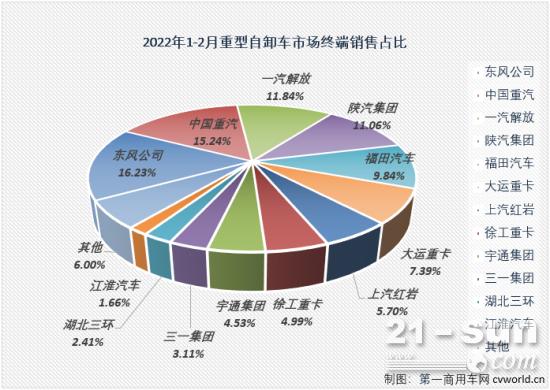

2жңҲиҝҮеҗҺпјҢд»Ҡе№ҙйҮҚеһӢиҮӘеҚёиҪҰз»Ҳз«Ҝй”ҖйҮҸжҺ’еҗҚдёҺеҺ»е№ҙе№ҙз»ҲжҺ’еҗҚзӣёжҜ”жңүеҫҲеӨ§зҡ„еҸҳеҢ–пјҡеҺ»е№ҙе№ҙз»ҲжҺ’еҗҚ第2гҖҒ3дҪҚзҡ„дёңйЈҺе’ҢйҮҚжұҪпјҢ2жңҲд»ҪиҝҮеҗҺжҡӮеҲ—иЎҢдёҡеүҚдёӨдҪҚпјӣдёҖжұҪи§Јж”ҫд»ҺеҺ»е№ҙе№ҙз»Ҳ第5дҪҚеҚҮиҮізӣ®еүҚзҡ„иЎҢдёҡ第3пјӣзҰҸз”°е’ҢеӨ§иҝҗд№ҹеҲҶеҲ«д»ҺеҺ»е№ҙе№ҙз»Ҳ第6гҖҒ7дҪҚеҸҢеҸҢдёҠеҚҮдёҖдҪҚиҮізӣ®еүҚзҡ„иЎҢдёҡ第5гҖҒ6дҪҚпјӣеҫҗе·ҘйҮҚеҚЎеҲҷд»ҺеҺ»е№ҙе№ҙз»Ҳ第10дҪҚдёҠеҚҮдёӨдҪҚжҡӮеҲ—иЎҢдёҡ第8пјӣеҺ»е№ҙеңЁе№ҙз»ҲжҺ’иЎҢеүҚеҚҒйҮҢ“жІЎжңүеҗҚеӯ—”зҡ„е®ҮйҖҡе’ҢдёүдёҖд»Ҡе№ҙеүҚ2жңҲеҸҢеҸҢеҶІиҝӣеүҚеҚҒпјҢжҡӮеҲ—第9гҖҒ10дҪҚгҖӮ

2022е№ҙ1-2жңҲйҮҚеһӢиҮӘеҚёиҪҰз»Ҳз«Ҝй”ҖйҮҸеүҚеҚҒжҺ’иЎҢпјҲеҚ•дҪҚпјҡиҫҶпјү

д»ҺеёӮеңәд»ҪйўқзңӢпјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”пјҢд»Ҡе№ҙ1-2жңҲзҙҜи®Ўй”ҖйҮҸеүҚеҚҒдјҒдёҡдёӯжңү6家дјҒдёҡзҙҜи®Ўд»Ҫйўқе®һзҺ°еўһй•ҝпјҢеўһй•ҝжңҖжҳҺжҳҫзҡ„жҳҜеҫҗе·Ҙе’Ңе®ҮйҖҡпјҢеҲҶеҲ«еўһй•ҝ4.3е’Ң4.51дёӘзҷҫеҲҶзӮ№пјӣдёңйЈҺгҖҒзҰҸз”°гҖҒеӨ§иҝҗе’ҢдёүдёҖеҲҷеҲҶеҲ«еўһй•ҝдәҶ1.74гҖҒгҖҒ0.08гҖҒ3.71е’Ң2.56дёӘзҷҫеҲҶзӮ№гҖӮ

еҸҳеҢ–иҝҳдҪ“зҺ°еңЁжҺ’еҗҚдёҠгҖӮдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”пјҢд»Ҡе№ҙ1-2жңҲзҙҜи®Ўй”ҖйҮҸеүҚеҚҒдјҒдёҡдёӯд»…жңүйҮҚжұҪдёҖ家дјҒдёҡжҺ’еҗҚдҝқжҢҒдёҚеҸҳпјӣдёңйЈҺгҖҒи§Јж”ҫгҖҒзҰҸз”°гҖҒеӨ§иҝҗгҖҒеҫҗе·ҘгҖҒе®ҮйҖҡе’ҢдёүдёҖзӯү7家дјҒдёҡжҺ’еҗҚдёҠеҚҮпјҢе…¶дёӯпјҢдёңйЈҺд»ҺеҺ»е№ҙеҗҢжңҹзҡ„иЎҢдёҡ第3еҗҚдёҠеҚҮиҮізӣ®еүҚзҡ„иЎҢдёҡйҰ–дҪҚпјӣи§Јж”ҫгҖҒзҰҸз”°е’ҢеӨ§иҝҗжҺ’еҗҚеқҮдёҠеҚҮдёҖдҪҚпјӣеҫҗе·ҘгҖҒе®ҮйҖҡе’ҢдёүдёҖеҲҷд»ҺеҺ»е№ҙеҗҢжңҹзҡ„жҰңдёҠж— еҗҚеҶІиҝӣиЎҢдёҡеүҚеҚҒгҖӮеҪ“然пјҢжңүеҚҮе°ұжңүйҷҚпјҢд№ҹжңүдёҚеҸӘдёҖ家дјҒдёҡд»Ҡе№ҙ1-2жңҲзҡ„иЎҢдёҡжҺ’еҗҚиҫғеҺ»е№ҙеҗҢжңҹеҮәзҺ°дёӢж»‘гҖӮ

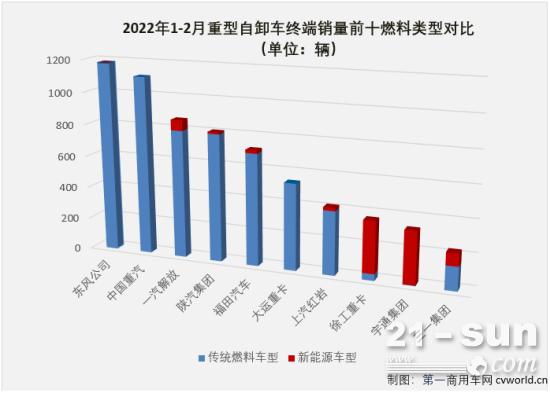

еҫҗе·ҘгҖҒе®ҮйҖҡе’ҢдёүдёҖиҝҷдёү家дјҒдёҡд»Ҡе№ҙеңЁйҮҚеһӢиҮӘеҚёиҪҰиЎҢдёҡзҡ„еҝ«йҖҹдёҠдҪҚпјҢдёҺиҮӘеҚёиҪҰиЎҢдёҡзҡ„ж–°иғҪжәҗиҪ¬еһӢжңүеҫҲеӨ§зҡ„зӣёе…іжҖ§гҖӮ第дёҖе•Ҷз”ЁиҪҰзҪ‘жіЁж„ҸеҲ°пјҢд»Ҡе№ҙ1-2жңҲйҮҚеһӢиҮӘеҚёиҪҰ7269иҫҶзҡ„з»Ҳз«Ҝй”ҖйҮҸдёӯпјҢжңү931иҫҶжҳҜж–°иғҪжәҗиҪҰеһӢпјҢеҚ жҜ”иҫҫеҲ°12.8%пјҢжҜ”еүҚ2жңҲж–°иғҪжәҗйҮҚеҚЎеңЁйҮҚеҚЎеёӮеңәз»Ҳз«Ҝй”ҖйҮҸзҡ„еҚ жҜ”пјҲ5.2%пјүй«ҳеҮә7.6дёӘзҷҫеҲҶзӮ№гҖӮд»Ҡе№ҙеүҚдёӨдёӘжңҲпјҢж–°иғҪжәҗиҪҰеһӢеңЁиҮӘеҚёиҪҰйўҶеҹҹзҡ„“жё—йҖҸ”йҖҹеәҰйқһеёёеҝ«пјҢиҰҒзҹҘйҒ“пјҢж–°иғҪжәҗиҪҰеһӢеңЁ2021е№ҙиҮӘеҚёиҪҰеёӮеңәзҡ„е…Ёе№ҙеҚ жҜ”иҝҳдёҚи¶і1%гҖӮ

дёҠеӣҫеҸҜи§ҒпјҢд»Ҡе№ҙ1-2жңҲйҮҚеһӢиҮӘеҚёиҪҰз»Ҳз«Ҝй”ҖйҮҸеүҚеҚҒдјҒдёҡдёӯпјҢеҫҗе·ҘгҖҒе®ҮйҖҡе’ҢдёүдёҖзҡ„ж–°иғҪжәҗиҪҰеһӢеҚ жҜ”йқһеёёй«ҳпјҢеҲҶеҲ«иҫҫеҲ°88.1%гҖҒ99.1%е’Ң34.5%гҖӮ第дёҖе•Ҷз”ЁиҪҰзҪ‘еҲҶжһҗи®ӨдёәпјҢеңЁеӣҪ家“еҸҢзўіжҲҳз•Ҙ”иғҢжҷҜдёӢпјҢж–°иғҪжәҗиҪҰеһӢе°ҶжҳҜйҮҚеһӢиҮӘеҚёиҪҰйўҶеҹҹзҡ„ж–°з«һдәүзӮ№пјҢжңӘжқҘйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәзҡ„ж јеұҖеҫҲеҸҜиғҪдјҡеӣ дёәиҝҷдёҖж–°з«һдәүзӮ№иҖҢеҮәзҺ°ж–°зҡ„еҸҳеҢ–пјҢеҫҗе·Ҙе’Ңе®ҮйҖҡеҮӯжӯӨеҶІиҝӣеүҚд№қе°ұжҳҜеҫҲеҘҪзҡ„иҜҒжҳҺгҖӮ

з»“иҜӯ

2022е№ҙеүҚдёӨжңҲпјҢйҮҚеһӢиҮӘеҚёиҪҰеёӮеңәиҝһз»ӯйҒӯйҒҮеӨ§йҷҚпјҢиҝҷдёҖиў«и®Өдёә2022е№ҙйҮҚеҚЎеёӮеңәжңҖжңүеёҢжңӣзҡ„з»ҶеҲҶйўҶеҹҹиҝҳеҖјеҫ—жңҹеҫ…еҗ—пјҹеҖјеҫ—пјҒдёҖж–№йқўпјҢеҗ„ең°йҷҶз»ӯејҖе·Ҙзҡ„йҮҚеӨ§йЎ№зӣ®еҜ№иҮӘеҚёиҪҰзҡ„йңҖжұӮеҝ…然дјҡеңЁжңӘжқҘеҮ дёӘжңҲзҡ„з»Ҳз«Ҝй”ҖйҮҸдёӯдҪ“зҺ°еҮәжқҘпјҲе°Ҫз®Ўеӣ дёәз–«жғ…еҪұе“ҚиҖҢжңүжүҖж»һеҗҺпјүпјӣе…¶ж¬ЎпјҢеңЁз”өеҺӮгҖҒй’ўеҺӮгҖҒзҹҝеҢәзӯүж–°иғҪжәҗиҪҰеһӢе•ҶдёҡеҢ–иҝҗиҗҘи¶ҠжқҘи¶ҠжҲҗзҶҹзҡ„еҢәеҹҹе’Ңе·ҘеҶөпјҢзәҜз”өеҠЁиҮӘеҚёиҪҰд№ҹе ӘеҪ“еӨ§д»»пјҢеүҚжҷҜеҖјеҫ—жңҹеҫ…гҖӮ