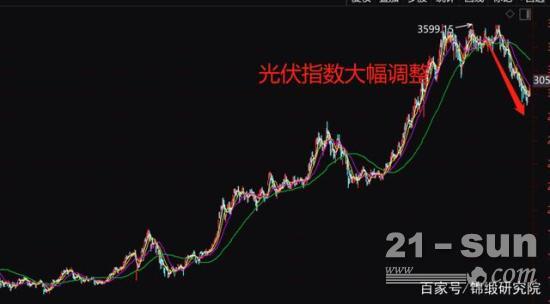

2022е№ҙпјҢж”ҝзӯ–йҮҚеҝғд»Һ“еҸҢзўі”и°ғз»“жһ„еҸҳдёә“зЁіеўһй•ҝ”пјҢеҠҝеҝ…дјҡеҠ йҖҹй«ҳдј°еҖјдёӘиӮЎеӣһиҗҪеҗҢж—¶еј•еҸ‘еёӮеңәйЈҺйҷ©еҒҸеҘҪжғ…з»Әеҗ‘дҪҺдј°еҖјиҪ¬з§»гҖӮж”ҝзӯ–еҸ—зӣҠзҡ„еҹәе»әжҲҗдёәеёӮеңәдё»и§’пјҢиҖҢж”ҝзӯ–йҮҚеҝғйҳ¶ж®өжҖ§дёӢ移еҸҠй«ҳдј°еҖјгҖҒеҹәжң¬йқўжңӘе®Ңе…Ёе…‘зҺ°зӯүеӣ зҙ еҜјиҮҙиөӣйҒ“иӮЎйӣҶдҪ“и°ғж•ҙпјҢе…үдјҸжқҝеқ—йҮҚжҢ«гҖӮ

жүҖд»ҘпјҢдёҺе…¶иҜҙиҝҷдёҖеңәиөӣйҒ“иӮЎеҙ©еЎҢжҳҜдёҖеңәжіЎжІ«з ҙзҒӯзҡ„жёёжҲҸпјҢдёҚеҰӮиҜҙпјҢжҳҜз”ұжҠ•иө„иҖ…еҝғзҗҶйў„жңҹгҖҒж”ҝзӯ–еҒҸ移еҸҠеҹәжң¬йқўеҠӣдёҚд»ҺеҝғеҜјиҮҙең°йҳ¶ж®өжҖ§еӣһиҗҪгҖӮиҝҷдёҖеӣһиҗҪиҝҮзЁӢжӯЈеҘҪе’Ңе°‘йҮҸй«ҳдј°еҖјжҠұеӣўдёӘиӮЎеҰӮжҹҗдәӣеҢ»иҚҜеҢ»з–—иӮЎзҘЁеҜ№еә”пјҢиҖҢи®©дәәи§үеҫ—дјјд№ҺжҳҜеҹәйҮ‘жҠұеӣў“жӯ»жҖј”зҡ„иӮЎзҘЁеҙ©еЎҢзҡ„жҷҜиұЎгҖӮ

ж•…иҖҢпјҢйҳ¶ж®өж¶ҲеҢ–ж”ҝзӯ–йҮҚеҝғеҒҸ移еҜјиҮҙзҡ„дј°еҖјеҺӢеҠӣеҸҠеёӮеңәиө„йҮ‘жәўеҮәеҺӢеҠӣжҳҜжң¬иҪ®и°ғж•ҙзҡ„ж №жң¬еҺҹеӣ пјҢиҖҢй«ҳдј°еҖјеҲҷжҳҜзӣҙжҺҘеҺҹеӣ иҖҢйқһж №жң¬еҺҹеӣ гҖӮжүҖд»Ҙжң¬иҪ®еёӮеңәе…үдјҸиөӣйҒ“зҡ„еӨ§и°ғж•ҙдёҺеҹәжң¬йқўе…іиҒ”дёҚеӨ§пјҢжҳҜзӯ№з ҒеҚҡејҲе’Ңиө„йҮ‘й©ұеҠЁжүҖиҮҙгҖӮ

жңүдәҶиҝҷдёҖеҹәжң¬и®әж–ӯпјҢжүҚиғҪејҖеҗҜжң¬ж–Үзҡ„йҖ»иҫ‘и®әиҝ°иҝҮзЁӢпјҢ并жҺҢжҸЎжңӘжқҘзҡ„жҠ•иө„зӯ–з•ҘгҖӮ

01 е…үдјҸжқҝеқ—дј°еҖјиҝҳжңүз©әй—ҙеҗ—пјҹ

зӣ®еүҚйҷӨдәҶе°‘ж•°йҖҶеҸҳеҷЁеҸҠе…үдјҸ组件дјҒдёҡд»ҘеӨ–пјҢеӨ§йғЁеҲҶе…үдјҸдёӘиӮЎзҡҶд»ҘеӣһеҲ°зӣёеҜ№еҗҲзҗҶзҡ„дј°еҖјж°ҙе№ід№ӢеҶ…гҖӮйҖҶеҸҳеҷЁеӣ е…¶жңӘжқҘжңүеӮЁиғҪе№ҝйҳ”зҡ„з©әй—ҙеҸҠе…үдјҸ组件дјҒдёҡзӣҲеҲ©еј№жҖ§жӣҙеӨ§иҖҢеҜјиҮҙзҡ„дј°еҖјеҒҸй«ҳеӨ–пјҢжҲ‘们и§үеҫ—е…үдјҸжҖ»дҪ“дј°еҖјд»Қ然еҗҲзҗҶгҖӮ

д»ҘйҡҶеҹәиӮЎд»ҪдёәдҫӢпјҢзӣ®еүҚзЁіеҒҘйў„жөӢ2022е№ҙеҠЁжҖҒдј°еҖјйў„дј°28еҖҚд»ҘдёӢпјҢйӮЈд№Ҳз©әй—ҙеҮ дҪ•пјҹ

жҲ‘们иҰҒзҹҘйҒ“зӣ®еүҚзҡ„зӣҲеҲ©ж°ҙе№ідёӢзҡ„PEжҳҜеңЁй«ҳзЎ…ж–ҷд»·ж јеҸҠй«ҳжө·иҝҗд»·ж јд№ӢдёӢзҡ„дә§зү©пјҢзӣҲеҲ©еј№жҖ§е’ҢйңҖжұӮеҲҷиў«еӨ§е№…дҪҺдј°пјҢеә”иҜҘиҜҙпјҢеҰӮжһңжҢүз…§е‘ЁжңҹзҗҶи®әпјҢиҝҷйҮҢеә”иҜҘжҳҜе…үдјҸзӣҲеҲ©зҡ„е‘Ёжңҹеә•йғЁгҖӮ

2021е№ҙе…Ёзҗғе…үдјҸиЈ…жңәд»…дёә170GWе·ҰеҸіпјҢйҡҸзқҖжңӘжқҘе…үдјҸиЈ…жңәжҲҗжң¬дёҠиЎҢзҡ„й—®йўҳи§ЈеҶіеҗҺпјҢдёӯжңҹзӣ®ж Үе…ЁзҗғжҪңеңЁе№ҙеҢ–иЈ…жңәйҮҸе°ҶеңЁиҮіе°‘700GWд»ҘдёҠпјҢз©әй—ҙе№ҝйҳ”гҖӮиҝҳдёҚз®—дёҠе…үдјҸе»әзӯ‘гҖҒеӮЁиғҪзӯүеёӮеңәз»ҷдәҲзҡ„еўһйҮҸдёҡз»©з©әй—ҙгҖӮзӣ®еүҚзңӢйҫҷеӨҙдј°еҖјд»…дёәдёҚи¶і28еҖҚпјҢжҳҫ然иҝҳжҳҜжңүиҫғеӨ§з©әй—ҙзҡ„гҖӮиҝҷдёӘй—®йўҳз®ҖеҚ•жғіжғід№ҹиғҪеҮәжқҘгҖӮ

иҖҢж №жҚ®гҖҠBP дё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙгҖӢпјҢ2018е№ҙдё–з•ҢдёҖж¬ЎиғҪжәҗж¶Ҳиҙ№д»Қд»Ҙз…ӨзӮӯгҖҒзҹіжІ№гҖҒеӨ©з„¶ж°”зӯүеҢ–зҹіиғҪжәҗдёәдё»гҖӮеңЁдёҖж¬ЎиғҪжәҗж¶Ҳиҙ№жҖ»йҮҸдёӯпјҢеҢ–зҹіиғҪжәҗеҚ жҜ”й«ҳиҫҫ84.7%пјҢиҖҢеҢ…жӢ¬еӨӘйҳіиғҪеңЁеҶ…зҡ„е…¶д»–еҸҜеҶҚз”ҹиғҪжәҗд»…еҚ иғҪжәҗж¶Ҳиҙ№жҖ»йҮҸзҡ„4.05%пјҢеҢ–зҹіиғҪжәҗж¶Ҳиҙ№йҮҸжҳҜеӨӘйҳіиғҪгҖҒйЈҺиғҪзӯүжё…жҙҒиғҪжәҗж¶Ҳиҙ№йҮҸзҡ„20еҖҚд»ҘдёҠгҖӮ

иҖҢжҲ‘们зңӢеҲ°йҡҶеҹәиӮЎд»Ҫзӣ®еүҚзҡ„дёҡз»©дҪҺдәҺйў„жңҹпјҢеӯҳеңЁд»ҘдёӢеҮ зӮ№жңӘжқҘдёҚеҸҜжҢҒз»ӯзҡ„еҲ¶зәҰеӣ зҙ еҰӮпјҡ

иҝҗиҙ№й«ҳдҪҚиҝҗиЎҢгҖҒй«ҳзЎ…ж–ҷд»·ж јжҠ‘еҲ¶зҡ„组件йңҖжұӮеҸҠ2021е№ҙе…Ёе№ҙдҪҺ价组件зҡ„жү°еҠЁгҖҒејҖе·ҘзҺҮдёҚи¶іеҜјиҮҙзҡ„жҲҗжң¬дёҠиЎҢзӯүеӣ зҙ гҖӮ

жҲ‘们зңӢеҲ°иҝҷз§ҚзңӢиө·жқҘдёҚй«ҳзҡ„дј°еҖјпјҢжҳҜе»әз«ӢеңЁжңүи®ёеӨҡдёҚеҸҜжҢҒз»ӯзҡ„еҲ¶зәҰеӣ зҙ еҪұе“ҚдёӢзҡ„дј°еҖјпјҢе…¶е®һеҗ«йҮ‘йҮҸе°ұжӣҙеӨ§дәҶгҖӮиҝҷдёӘжҳҫиҖҢжҳ“и§ҒпјҢдёҚз”ЁдёәеёӮеңәиӮЎд»·иө°еҠҝиҖҢеҪұе“ҚиҮӘе·ұзҡ„й•ҝжңҹеҲӨж–ӯгҖӮ

жӯӨеӨ–пјҢйғЁеҲҶе…¬еҸёжүҖеңЁзҡ„дә§дёҡй“ҫз«һдәүеҠ еү§еёҰжқҘдј°еҖјPEж°ҙе№іеҗ‘дёӢжү©еј пјҢеҰӮзЎ…ж–ҷйҫҷеӨҙйҖҡеЁҒеҸҠзЎ…зүҮйҫҷеӨҙйҡҶеҹәиӮЎд»ҪпјҢжҲ‘и®Өдёәиҝҷз§ҚPEж°ҙе№іеҗ‘дёӢжү©еј д№ҹеёҰжқҘдәҶжңәдјҡпјҢзү№еҲ«жҳҜжңүйўҶе…ҲдјҳеҠҝзҡ„е·ЁеӨҙдјҒдёҡгҖӮ

жүҖд»Ҙиҝҷз§Қжғ…еҶөжқҘзңӢпјҢдёҡз»©еј№жҖ§жү“ејҖд»ҘеҸҠеҸҠдј°еҖјдёӢиЎҢеӣ зҙ жүӯиҪ¬еӣһеҚҮпјҢе…үдјҸе·ЁеӨҙжңӘжқҘзҡ„з©әй—ҙеҖјеҫ—йҮҚзӮ№иҖҢжҢҒз»ӯзҡ„е…іжіЁгҖӮеҪ“然пјҢиҝҷз§Қзҝ»иҪ¬е№¶йқһеҪ“дёӢпјҢиҖҢжҳҜжңӘжқҘгҖӮ

02 дёңж–№ж—ҘеҚҮй—®иҜўеҮҪйҮҢзҡ„дә§дёҡи„үз»ңзҺ„жңә

жҲ‘们еҶҚд»ҺиҝҷеҮ е№ҙиў«й«ҳд»·зЎ…ж–ҷж•ҙзҡ„йқһеёёжғЁз—ӣзҡ„дёңж–№ж—ҘеҚҮиҝ‘жңҹеҸ‘еёғзҡ„й—®иҜўеҮҪжқҘзӘҘжҺўе…үдјҸдә§дёҡй“ҫзҺ„жңәпјҡ

д»ҺдёҠеӣҫжҲ‘们зңӢеҲ°пјҢ第еӣӣеӯЈеәҰе…үдјҸеҗ„дә§дёҡй“ҫж¶Ёд»·жҳҺжҳҫпјҢе°Өе…¶жҳҜEVAж¶Ёе№…иҫҫеҲ°жғҠдәәзҡ„56%пјҢз”өжұ ж¶Ёе№…иҫҫеҲ°21.6%пјҢиҖҢеҗҢжңҹзЎ…зүҮж¶Ёе№…д»…дёә16.7%гҖӮиҝҷиҜҙжҳҺдәҶд»Җд№ҲзҺ°иұЎпјҹ

д»Һз”өжұ дёҠжқҘзңӢпјҢжҲ‘们зңӢеҲ°жӯӨеүҚз”өжұ 涨价并дёҚжҳҺжҳҫпјҢзү№еҲ«жҳҜ第дёүеӯЈеәҰз”өжұ дјҒдёҡйқўдёҙеҫҲеӨ§зҡ„еҺӢеҠӣпјҢд»·ж јж¶Ёе№…иҝңиҝңиҗҪеҗҺдәҺжҲҗжң¬ж¶Ёе№…пјҢиҖҢеҲ°дәҶ第еӣӣеӯЈеәҰеҲҷеӨ§е№…дёҠи°ғдәҶд»·ж јпјҢжҜ”зЎ…зүҮж¶Ёе№…иҝҳиҰҒеӨ§пјҢеҗҢж—¶EVAд№ҹжҳҜеӨ§е№…дёҠи°ғдәҶд»·ж јиҷҪ然жңүжҲҗжң¬еӣ зҙ пјҢдҪҶжҳҜеҚҙдё»еҠЁеӨ§е№…дёҠи°ғдәҶд»·ж јгҖӮ

组件жқҘзңӢпјҢдёңж–№ж—ҘеҚҮпјҲеҗҢж—¶д№ҹеҢ…жӢ¬дәҶйҡҶеҹәеңЁеҶ…зҡ„еӨ§йғЁеҲҶе…үдјҸ组件дјҒдёҡпјү第еӣӣеӯЈеәҰз»„д»¶д»·ж јжүҚ1.63е…ғпјҢеӨ§е№…и·‘иҫ“дёҠжёёпјҢзү№еҲ«жҳҜ第еӣӣеӯЈеәҰгҖӮеӣә然жңүдҪҺд»·и®ўеҚ•зҡ„дҪңз”ЁпјҢдҪҶж—ҘеҚҮеӣһеӨҚеҮҪиЎЁзӨә2022е№ҙ1жңҲй”Җе”®зҡ„еқҮд»·иҫҫеҲ°дәҶ1.8пјҢиҖҢеңЁжңҖж–°жҠ«йңІзҡ„жҠҘе‘ҠйҮҢжңүдәәйҖҸйңІз»„д»¶д»·ж јжҲҗдәӨд»·ж јиҫҫеҲ°дәҶ1.9е·ҰеҸіпјҢиҖҢжҲҗжң¬ж–№йқўеҲҷе’ҢеҺ»е№ҙеӣӣеӯЈеәҰе·®дёҚеӨҡгҖӮ

жүҖд»ҘпјҢжҲ‘们еҸҜд»Ҙеҫ—еҮәд»Җд№Ҳж ·зҡ„и§ӮеҜҹз»“и®әпјҹ

е°ұжҳҜйқўеҜ№й«ҳжҲҗжң¬еҺӢеҠӣеҗҺпјҢе…үдјҸдә§дёҡй“ҫеҗ„зҺҜиҠӮйғҪејҖе§ӢдәҶдё»еҠЁж¶Ёд»·пјҢзү№еҲ«жҳҜеҺ»е№ҙ第еӣӣеӯЈеәҰжӣҙеҠ жҳҺжҳҫгҖӮиҖҢд»Ҡе№ҙеҲқйҡҶеҹәиҜ•еӣҫжү“еҺӢзЎ…ж–ҷд»·ж јејҖеҗҜзЎ…зүҮд»·ж јжҲҳпјҢеҗҺжқҘеҸҲз”ұдәҺж—әзӣӣйңҖжұӮе’ҢзЎ…ж–ҷд»·ж јдёӢиЎҢжңӘиғҪжҲҗеһӢзӯүеҺҹеӣ иҖҢжҲӣ然иҖҢжӯўгҖӮжүҖд»ҘпјҢжҲ‘们еҸҜд»ҘзӘҘи§ҒпјҢ2022е№ҙеҲқе…үдјҸдә§дёҡй“ҫеҗ„зҺҜиҠӮзҡ„зӣҲеҲ©иғҪеҠӣжҳҜжҸҗеҚҮзҡ„пјҢе°Өе…¶жҳҜ组件зҺҜиҠӮпјҢзү№еҲ«жҳҜдёҖдәӣдҪҺ价组件жү§иЎҢе®ҢжҜ•зҡ„дјҒдёҡгҖӮ

жҲ‘们дёҚеҰЁд»ҺдҪҺд»·и®ўеҚ•жү§иЎҢеҲ°дҪҚпјҢд»·ж јдёҠиЎҢжқҘйў„жөӢдёҖеӯЈеәҰеӨ§е№…йў„еўһдјҒдёҡпјҢжҲ‘жғіпјҢиҝҷдёӘйҖ»иҫ‘еҫҲжё…жҘҡгҖӮеҪ“然пјҢиҝҷд№ҹд»ЈиЎЁдәҶж•ҙдёӘдә§дёҡй“ҫзҡ„зҺ°зҠ¶гҖӮ

жүҖд»ҘпјҢе…үдјҸиөӣйҒ“пјҢеҹәжң¬йқўпјҢжңүжӮІи§Ӯзҡ„еҸҜиғҪеҗ—пјҹжңүпјҢдҪҶжҳҜеҫҲе°ҸгҖӮйҡҸзқҖдёӢеҚҠе№ҙе…үдјҸзЎ…ж–ҷд»·ж јзҡ„дёӢиЎҢпјҢдә§дёҡй“ҫзӣҲеҲ©иғҪеҠӣеҶҚеәҰжӢ”й«ҳпјҢжүҖд»Ҙд»ҺдёҖеӯЈеәҰејҖеҗҜзҡ„зӣҲеҲ©дёҠиЎҢе‘Ёжңҹе°Ҷ延з»ӯиҮіе°‘еҘҪеҮ дёӘиҙўжҠҘжңҹгҖӮдҪҶдёҖејҖе§ӢпјҢж•ҲжһңжңүйҷҗпјҢеӣ дёәеҗ„з§Қеҗ„ж ·зҡ„еҺҹеӣ е’Ңйў„жңҹпјҢеҪ“然пјҢиҝҷдҫҝжҳҜжҲ‘们д»ҠеҗҺд»Һе®№еёғеұҖзҡ„жңәдјҡгҖӮ

03 е…үдјҸжқҝеқ—е№ҙеҶ…йҖ»иҫ‘жўізҗҶ

е…үдјҸеҸҠе…үдјҸ+зҡ„еӨ©иҠұжқҝиҝңиҝңжІЎжңүеҲ°жқҘпјҢдј°еҖјйҳ¶ж®өжҖ§й«ҳзӮ№д№ҹ并дёҚжҳҜжіЎжІ«з ҙзҒӯпјҢиҖҢжҳҜжҲҗй•ҝдёҠиЎҢиҝҮзЁӢдёӯзҡ„дёҖж¬Ўе·ЁеӨ§зҡ„еӣһж’ӨиҖҢе·ІгҖӮеңЁжҲ‘зҡ„е•ҶдёҡйҖ»иҫ‘йҮҢпјҢжҲ‘и®Өдёәе…үдјҸеҸҠе…үдјҸ+зҡ„еёӮеңәеӨ©иҠұжқҝиҝңжҜ”ж–°иғҪжәҗиҪҰжқҘзҡ„еӨ§пјҢжүҖд»ҘиҝҷдёӘиөӣйҒ“дјҡиө°зҡ„жӣҙй•ҝиҝңгҖӮжҲ‘ж„ҝж„ҸеңЁжңӘжқҘеҘҪеҮ е№ҙ继з»ӯеңЁиҝҷдёҖйўҶеҹҹеҒҡеҘҪжҠ•иө„пјҢиҖҢдёҚж”ҫејғгҖӮ

жӯӨеӨ–пјҢжҲ‘и®Өдёәжң¬иҪ®е…үдјҸжқҝеқ—еӨ§е№…и°ғж•ҙзҡ„ж №жң¬еҺҹеӣ 并йқһжіЎжІ«з ҙзҒӯжҲ–дё»еҠӣеӨ§йҖҖеҚҙпјҢиҖҢжҳҜеӣ дёәж”ҝзӯ–йҮҚеҝғеҒҸ移еҸҠеҹәжң¬йқўе°ҡжңӘи·ҹиҝӣеҜјиҮҙзҡ„дёӯжңҹеӣһиҗҪиҖҢе·ІгҖӮиҝҷз§ҚеӣһиҗҪпјҢеҲҷжҳҜеёҰжқҘжңӘжқҘзҡ„ж—¶й—ҙгҖӮ

еӣ дёәдёҖдёӘжқҝеқ—еҰӮжһңдёҖзӣҙжё©е’ҢдёҠж¶ЁпјҢйӮЈд№Ҳд»–зҡ„з»қеҜ№з©әй—ҙе°ұзӣёеҜ№жңүйҷҗпјҢиҖҢдёҖдёӘеўһй•ҝзҡ„иЎҢдёҡеҮәзҺ°дәҶж—¶й—ҙдёҠе’Ңз©әй—ҙдёҠзҡ„и°ғж•ҙпјҢжҲ‘и§үеҫ—жңҖеҝ«еңЁд»Ҡе№ҙе№ҙдёӯеҸҜиғҪе°ұдјҡеҮәзҺ°е°ұдјҡпјҢиҝҷдёӘжңәдјҡжҳҜзЎ®е®ҡжҖ§иҫғй«ҳзҡ„гҖӮеҜ№дәҺжҲ‘们иҝҷж ·зҡ„жңәжһ„жқҘиҜҙпјҢж— з–‘иҝҷз§ҚжңәдјҡжҳҜиҜұдәәзҡ„гҖӮ

еҜ№дәҺе…үдјҸжқҝеқ—жңӘжқҘпјҢжҲ‘жңүеҮ дёӘйҖ»иҫ‘е’Ңзӣ®ж ҮзңӢжі•пјҡ

1гҖҒзЁіеўһй•ҝж”ҝзӯ–еҸ‘й…өзҡ„й«ҳжҪ®еҸҜиғҪе°ұжҳҜе…үдјҸиөӣйҒ“йҮҚеӣһйҖ»иҫ‘д№Ӣйҷ…гҖӮзЁіеўһй•ҝзҡ„зЁіеӯ—е°ұеҶіе®ҡдәҶиҝҷдёӘж”ҝзӯ–еҒҸ移дёҚдјҡеӨӘй•ҝж—¶й—ҙпјҢиҖҢдё”дёҚд»ЈиЎЁе…¶д»–жқҝеқ—жІЎжңүжңәдјҡпјҢеӣ дёәе®ғ们其е®һжҳҜзЁіе®ҡеҗҺзҡ„дј°еҖјеӣһеҚҮпјҢиҝҳжҳҜжҜ”иҫғдёҖдёӘжҜ”иҫғеҸҜйқ зҡ„йҖ»иҫ‘гҖӮ

жҲ‘们еҒҮи®ҫзЁіеўһй•ҝж”ҝзӯ–дјҡжҢҒз»ӯдёҖе№ҙж—¶й—ҙпјҢй«ҳжҪ®еңЁе№ҙдёӯжҲ–еҒҸеҗҺпјҢйӮЈд№ҲжҲ‘и§үеҫ—иҝҷдёӘж—¶зӮ№еә”иҜҘжҳҜдёғе…«жңҲд»Ҫиҝҷж ·гҖӮеёӮеңәеҸҜиғҪд№ҹдјҡжҸҗеүҚгҖӮ

2гҖҒиҝҳжңүе°ұжҳҜзЎ…ж–ҷд»·ж јд»Җд№Ҳж—¶еҖҷеӨ§е№…дёӢиЎҢпјҢжҷ®йҒҚйў„жңҹжҳҜ第дёүеӯЈеәҰпјҢд№ҹе°ұжҳҜдёғе…«д№қжңҲд»ҪгҖӮ

3гҖҒдёҡз»©зҺҜжҜ”еўһйҖҹжҢҒз»ӯиө°й«ҳпјҢдёҖеӯЈеәҰеҸҜиғҪжҖ§еӨ§пјҢдәҢеӯЈеәҰдјҡеҠ ејәпјҢдҪҶжҳҜдёҡз»©еҮәжқҘеҫ—зӯүеҲ°дёғе…«д№қгҖӮ

жүҖд»ҘиҝҷдёӘзӮ№еӨ§жҰӮеҸҜд»Ҙй”Ғе®ҡеңЁ8жңҲеүҚеҗҺпјҢжү“дёӘжҸҗеүҚйҮҸе°ұжҳҜе…ӯдёғжңҲгҖӮе°ұжҳҜиҝҷдёӘйҖ»иҫ‘гҖӮ

жүҖд»Ҙи·ҹжҲ‘们зҡ„жҠ•иө„зӯ–з•ҘпјҢдёҠеҚҠе№ҙдҫ§йҮҚзЁіеўһй•ҝдёӢеҚҠе№ҙжіЁйҮҚжҲҗй•ҝпјҢзӣёдә’е‘јеә”гҖӮ

йӮЈд№ҲжҳҜеҗҰдјҡжңүеҸҳйҮҸпјҹеҪ“然жңүпјҢиҝҷдёӘеҸҳйҮҸдё»иҰҒжҳҜж”ҝзӯ–зҡ„пјҢж”ҝзӯ–дјҡеҜјиҮҙиө„йҮ‘жәўеҮәзҡ„ж•ҲзҺҮе’Ңдј°еҖјеӣһеҚҮзҡ„йҖҹзҺҮгҖӮдҪҶиҝҷдёӘжғ…еҶөпјҢе°ұдёҚжҳҜж №жң¬еӣ зҙ дәҶгҖӮжҲ‘们зҹҘйҒ“иҝҷдёҖиҪ®дёӢи·Ңзҡ„ж №жң¬еҺҹеӣ е§ӢдәҺж”ҝзӯ–зҺҜеўғпјҢиҖҢдёӢдёҖиҪ®дёҠж¶Ёзҡ„ж №жң¬еҺҹеӣ еҲҷжҳҜеҹәжң¬йқўгҖӮжүҖд»ҘпјҢжңүеҸҳйҮҸпјҢдҪҶжҳҜдёҚеӨ§гҖӮ

дҪҶжҳҜжҲ‘жңҖжҖ•зҡ„иҝҳжҳҜпјҢдҪ йў„жңҹжҲ‘зҡ„йў„жңҹзҡ„йў„жңҹпјҢеҸҲжҸҗеүҚдәҶпјҢжҲ–иҖ…иҜҙеёӮеңәиҝҹй’қдәҶпјҢдёҚзӣёдҝЎдәҶпјҢйғҪжңүеҸҜиғҪгҖӮ

иҷҪиҜҙдёҚжҳҜдё»еҜјеӣ зҙ пјҢдҪҶжҳҜеҚҙдјҡеҪұе“ҚжҲ‘们зҡ„жҠ•иө„ж•ҲзҺҮе’ҢдҝЎеҝғгҖӮжүҖд»ҘпјҢ既然еҰӮжӯӨпјҢеёғеұҖзҡ„йҮҸдёҠеә”иҜҘжҺ§еҲ¶пјҢжҜ•з«ҹеёӮеңәжңәдјҡиҝҳжҳҜеҫҲеӨҡзҡ„пјҢжІЎеҝ…иҰҒеҶҚеғҸд»ҘеүҚйӮЈж ·пјҢйӮЈдёӘеҺӢеҠӣе’ҢзӣёеҜ№дёҚзЎ®е®ҡжҖ§жҲ‘и§үеҫ—йҡҫд»ҘжүҝеҸ—гҖӮ

еҪ“然пјҢеҰӮжһңжңәжһ„еҸҲйқһзҗҶжҖ§еүҒеүҒеүҒжқҖи·ҢдәҶпјҢиҝҷдёӘжңәдјҡе’Ңж—¶зӮ№е°ұеӨ§еӨ§жҸҗеүҚдәҶгҖӮжүҖд»Ҙе°ұеғҸиҢ…еҸ°еҺ»е№ҙ第дәҢж¬Ўзҡ„жқҖи·ҢпјҢе°ұжҳҜдёҖдёӘеҫҲдёҚй”ҷзҡ„жңәдјҡпјҢе…үдјҸд№ҹжҳҜпјҢдҪҶжңӘеҝ…жңүгҖӮ