еҜјиҜӯ

01

жөҷжұҹйјҺеҠӣдё»иҗҘй«ҳз©әдҪңдёҡе№іеҸ°дёҡеҠЎпјҢдә§е“ҒеҲҶдёәиҮӮејҸпјҲзӣҙиҮӮгҖҒжӣІиҮӮпјүгҖҒеүӘеҸүејҸгҖҒжЎ…жҹұејҸдёүеӨ§зұ»пјҢе…ұ80еӨҡж¬ҫи§„ж јпјҢе·ҘдҪңй«ҳеәҰиҰҶзӣ–4.7-30.3зұіпјҢжңҖеӨ§иҚ·иҪҪиҮӮејҸ454KGгҖҒеүӘеҸүејҸ750KGпјҢзӣ®еүҚе·Іе®һзҺ°е…Ёзі»еҲ—з”өеҠЁеҢ–гҖӮй«ҳз©әдҪңдёҡе№іеҸ°з”ұдәҺе…¶е®үе…ЁжҖ§ејәгҖҒе·ҘдҪңж•ҲзҺҮй«ҳгҖҒдҪңдёҡиҢғеӣҙеӨ§зӯүдјҳзӮ№пјҢжӯЈйҖҗжӯҘжё—йҖҸеҲ°дёӢжёёдј—еӨҡеә”з”ЁйўҶеҹҹдёӯпјҢж¶өзӣ–е·ҘдёҡгҖҒе•ҶдёҡгҖҒе’Ңе»әзӯ‘е»әи®ҫпјҢзӣ®еүҚе…¬еҸёдә§е“Ғзҡ„з»Ҳз«Ҝеә”з”Ёе®ўжҲ·еҢ…жӢ¬еӣҪ家з”өзҪ‘гҖҒж ёз”өз«ҷгҖҒдёӯзҹіеҢ–гҖҒдёӯзҹіжІ№гҖҒй«ҳй“Ғең°й“Ғз«ҷгҖҒжңәеңәгҖҒйҡ§йҒ“ж–Ҫе·ҘгҖҒеұ…ж°‘е°ҸеҢәгҖҒд»“еӮЁи¶…еёӮзӯүгҖӮ

з ”жҠҘзІҫйҖү

02гҖҒдҝЎжҒҜжқҘжәҗжңәжһ„пјҡеӣҪе…ғиҜҒеҲёгҖҠжөҷжұҹйјҺеҠӣе…¬еҸёйҰ–ж¬ЎиҰҶзӣ–жҠҘе‘ҠпјҡиҮӮејҸе№іеҸ°ж”ҫйҮҸеҸҜжңҹпјҢи°ұеҶҷйјҺеҠӣж–°й«ҳеәҰгҖӢ

жҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°жӯЈеӨ„дәҺеҝ«йҖҹжҲҗй•ҝжңҹпјҢжҪңеңЁжҲҗй•ҝз©әй—ҙзәҰ5еҖҚгҖӮ

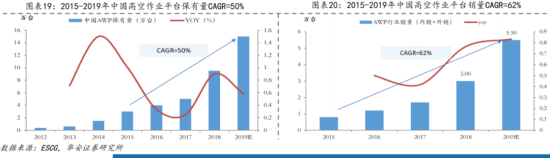

иҝ‘еҮ е№ҙеҸ—дәәеҠӣжҲҗжң¬дёҠеҚҮд»ҘеҸҠж–Ҫе·Ҙе®үе…Ёж„ҸиҜҶжҸҗеҚҮзӯүеӣ зҙ зҡ„й©ұеҠЁпјҢжҲ‘еӣҪеӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡжҲҗй•ҝиҝ…йҖҹпјҢ2014-2019е№ҙ5е№ҙеӨҚеҗҲеўһйҖҹиҫҫ56%гҖӮж №жҚ®жҲ‘们估计пјҢжҲӘиҮі2019е№ҙе№ҙеә•пјҢжҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸзәҰ17дёҮеҸ°пјҢдҪҶзӣёеҜ№дәҺзҫҺеӣҪ65.8дёҮеҸ°гҖҒ欧жҙІ30.8дёҮеҸ°зҡ„дҝқжңүйҮҸпјҢжҲ‘еӣҪи®ҫеӨҮдҝқжңүйҮҸд»Қ然еӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮд»ҘеҚ•дҪҚе»әзӯ‘дёҡеўһеҠ еҖји®ҫеӨҮдҝқжңүеҜҶеәҰдёәдҫӢпјҢеҸӮз…§зҫҺеӣҪж°ҙе№іпјҢжҲ‘еӣҪеӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸжңүжңӣиҫҫ76дёҮеҸ°пјҢиҖғиҷ‘еҲ°жҲ‘еӣҪиҫғеӨ§зҡ„е»әзӯ‘дёҡе’Ңйқһе»әзӯ‘дёҡеёӮеңә规模пјҢжҲ‘们预计жҲ‘еӣҪй«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸжҪңеңЁжҲҗй•ҝз©әй—ҙзәҰ5еҖҚгҖӮ

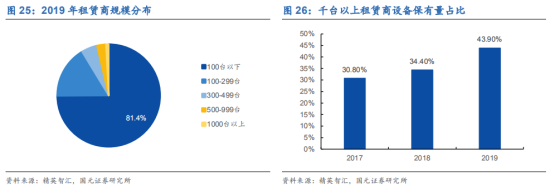

еӣҪеҶ…з§ҹиөҒе•Ҷй«ҳйҖҹеҸ‘еұ•еёҰеҠЁиҮӮејҸе№іеҸ°йңҖжұӮиҝ…йҖҹеўһй•ҝгҖӮ

жҚ®IPAFж•°жҚ®жҳҫзӨәпјҢ2019е№ҙпјҢзҫҺеӣҪй«ҳз©әдҪңдёҡе№іеҸ°з§ҹиөҒеёӮеңә规模дёә766дәҝе…ғпјҢ欧жҙІеҚҒеӣҪеёӮеңә规模дёә224дәҝе…ғпјҢиҖҢжҲ‘еӣҪеёӮеңә规模зәҰ54дәҝе…ғпјҢеҗҢжҜ”+22%гҖӮжҲ‘еӣҪз§ҹиөҒе•Ҷ规模зӣёеҜ№иҫғе°ҸпјҢжӯЈеӨ„дәҺиҝ…йҖҹеҸ‘еұ•жү©еј жңҹгҖӮжҲӘиҮі2020е№ҙ10жңҲпјҢе…ЁеӣҪ规模жңҖеӨ§зҡ„й«ҳз©әдҪңдёҡе№іеҸ°з§ҹиөҒе•Ҷе®ҸдҝЎи®ҫеӨҮй«ҳз©әиҪҰиҮӘжңүи®ҫеӨҮе·ІзӘҒз ҙ5дёҮеҸ°пјҢиҫғ19е№ҙе…Ёе№ҙеўһй•ҝ278%гҖӮд»Һдә§е“Ғз»“жһ„жқҘзңӢпјҢ2019е№ҙеӣҪеҶ…иҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°еҚ жҜ”д»…дёә30%пјҢиҖҢзҫҺеӣҪеёӮеңәиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°еҚ жҜ”иҫҫ66%е·ҰеҸігҖӮйҡҸзқҖй«ҳз©әдҪңдёҡе№іеҸ°еә”з”ЁйўҶеҹҹжү©еӨ§пјҢжӣҙй«ҳжӣҙеӨҚжқӮзҡ„е·ҘеҶөеҠҝеҝ…иҰҒжұӮдҪҝз”ЁиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°пјҢжңӘжқҘз§ҹиөҒе•ҶеҜ№еӨ§еһӢиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°зҡ„йңҖжұӮд№ҹдјҡйҡҸд№ӢеўһеӨ§гҖӮ

йјҺеҠӣиҮӮејҸе№іеҸ°ж”ҫйҮҸеҸҜжңҹпјҢжңүжңӣеӨҚеҲ¶еүӘеҸүејҸеҺҶеҸІпјҢеҶҚж¬Ўе®һзҺ°иҝӣеҸЈжӣҝд»ЈгҖӮ

жөҷжұҹйјҺеҠӣжҳҜеӣҪеҶ…й«ҳз©әдҪңдёҡе№іеҸ°зҡ„йҫҷеӨҙпјҢ2019е№ҙеңЁе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ е•ҶдёӯеӣҪжҺ’еҗҚ第6пјҢе…¬еҸёе®ўжҲ·йҒҚеёғе…Ёзҗғ80еӨҡдёӘеӣҪ家гҖӮе…¬еҸёеҮӯеҖҹйўҶе…Ҳзҡ„дә§е“ҒиҙЁйҮҸе’ҢеёӮеңәеҸЈзў‘пјҢе·Із»Ҹиҝӣе…ҘзҫҺеӣҪиҒ”еҗҲз§ҹиөҒгҖҒж—Ҙжң¬MJNгҖҒдёҠжө·е®ҸдҝЎзӯүйҮҚиҰҒеёӮеңәзҡ„йҫҷеӨҙз§ҹиөҒе•Ҷдҫӣеә”й“ҫгҖӮ2020е№ҙпјҢйјҺеҠӣжҗә10дҪҷж¬ҫе·®ејӮеҢ–дә§е“ҒгҖҒ30дҪҷж¬ҫзәҜз”өеҠЁдә§е“Ғдә®зӣёbaumaChinaпјҢз”өеҠЁиҮӮејҸзі»еҲ—дә§е“ҒгҖҒз»ҲжһҒдәӨжөҒз”өеҠЁеүӘеҸүзі»еҲ—гҖҒеӨ§еһӢи¶ҠйҮҺеүӘеҸүзі»еҲ—жғҠиүіе…ЁеңәгҖӮ2020е№ҙ8жңҲпјҢе…¬еҸёж–°иҮӮејҸдә§зәҝе·ІжҠ•дә§пјҢеӨ§еҠӣжҸҗеҚҮе…¬еҸёиҮӮејҸдә§е“Ғзҡ„з”ҹдә§иғҪеҠӣпјҢеҠ©еҠӣй«ҳз«Ҝдә§е“ҒеёӮеңәжӢ“еұ•пјҢи°ұеҶҷ“йјҺеҠӣж–°й«ҳеәҰ”гҖӮ

жҠ•иө„е»әи®®дёҺзӣҲеҲ©йў„жөӢ

йў„и®Ўе…¬еҸё2020-2022е№ҙеҪ’еұһдәҺжҜҚе…¬еҸёеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә9.11/13.56/19.14/дәҝе…ғпјҢеҜ№еә”PEеҲҶеҲ«дёә54/37/26еҖҚгҖӮиҖғиҷ‘еҲ°е…¬еҸёиҫғејәзҡ„з«һдәүдјҳеҠҝд»ҘеҸҠиҮӮејҸе№іеҸ°иҫғй«ҳзҡ„жҲҗй•ҝжҖ§пјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲе…¬еҸё“д№°е…Ҙ”зҡ„жҠ•иө„иҜ„зә§гҖӮ

дҝЎжҒҜжқҘжәҗжңәжһ„пјҡеҚҺе®үиҜҒеҲёгҖҠжөҷжұҹйјҺеҠӣпјҡж–°иҮӮејҸеҠ©еҠӣе…¬еҸёеҶҚж¬Ўи…ҫйЈһгҖӢ

еңЁеҲҶжһҗжөҷжұҹйјҺеҠӣиҝҷ家公еҸёж—¶пјҢжҠ•иө„иҖ…еҫҲе®№жҳ“иў«зҹӯжңҹеӣ зҙ еҪұе“ҚпјҢжҜ”еҰӮжӢ…еҝғ2018е№ҙиЎҢдёҡз«һдәүгҖҒ2019е№ҙиҙёжҳ“ж‘©ж“ҰгҖҒ2020е№ҙз–«жғ…еҪұе“ҚзӯүпјҢиҖҢеҝҪз•ҘдәҶд»ҺиЎҢдёҡеҸ‘еұ•е‘ЁжңҹгҖҒдә§дёҡж јеұҖзӯүи§’еәҰжқҘзңӢе…¬еҸёгҖӮжҲ‘们и®Өдёәй«ҳз©әдҪңдёҡе№іеҸ°иЎҢдёҡзӣ®еүҚд»ҚеӨ„дәҺжҲҗй•ҝжңҹпјҢ2020е№ҙжҳҜйҫҷеӨҙз§ҹиөҒе•ҶиЎҘеә“еӯҳпјҢд№°и®ҫеӨҮзҡ„еӨ§е№ҙпјҢе…¬еҸёз»‘е®ҡдјҳиҙЁз§ҹиөҒе•ҶйҫҷеӨҙпјҢзҺҮе…ҲеҸ—зӣҠгҖӮ

зҹӯжңҹзңӢпјҢд»Ҡе№ҙдёҡз»©жңҖж ёеҝғеҪұе“Қеӣ зҙ жҳҜдҫӣз»ҷпјҢе…¬еҸёж–°иҮӮејҸдә§иғҪж”ҫйҮҸеңЁеҚіпјҢе…·жңүе…ҲеҸ‘дјҳеҠҝпјҢеҠ©еҠӣе…¬еҸёеҶҚж¬Ўи…ҫйЈһпјӣй•ҝжңҹзңӢпјҢдёҡз»©жңҖж ёеҝғеҪұе“Қеӣ зҙ 并дёҚжҳҜеҚ•дёҖз§ҹиөҒе•ҶеӨ§е®ўжҲ·зҡ„йҮҮиҙӯпјҢд№ҹдёҚжҳҜжҠў“иӣӢзі•”зҡ„з«һдәүиҖ…еҸҳеӨҡпјҢиҖҢжҳҜйҡҸзқҖдә§е“ҒеңЁеӣҪеҶ…жҷ®еҸҠзЁӢеәҰжҸҗй«ҳпјҢз»Ҳз«ҜйңҖжұӮдёҚж–ӯеҸҳеӨҡпјҢ“иӣӢзі•”жң¬иә«жҳҜеҗҰеңЁеҸҳеӨ§гҖӮз»ҙжҢҒ“д№°е…Ҙ”иҜ„зә§гҖӮ

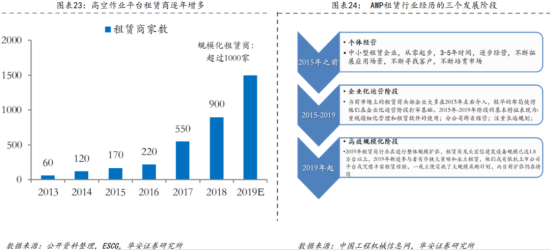

в‘ иЎҢдёҡеҸ‘еұ•е‘Ёжңҹпјҡ2017е№ҙжҳҜеҲ¶йҖ е•Ҷе…ғе№ҙпјҢ2019е№ҙжҳҜз§ҹиөҒе•Ҷе…ғе№ҙпјҢеҪұе“Қ2020е№ҙеҲ¶йҖ е•Ҷдёҡз»©зҡ„ж ёеҝғеӣ зҙ жҳҜй«ҳз«ҜиҮӮејҸдә§е“Ғзҡ„дҫӣз»ҷгҖӮ2015е№ҙд»ҘеүҚпјҢиЎҢдёҡеӨ„дәҺиҗҢиҠҪжңҹпјҢ2015е№ҙиҮід»ҠпјҢиЎҢдёҡеӨ„дәҺеҝ«йҖҹжҲҗй•ҝжңҹгҖӮиҮӘ2017е№ҙејҖе§ӢпјҢеҲ¶йҖ е•ҶејҖе§ӢеҸҳеӨҡпјҢе·ҘзЁӢжңәжў°дј з»ҹе·ЁеӨҙеҫҗе·ҘгҖҒдёӯиҒ”зӯүзә·зә·иҝӣе…ҘеёӮеңәжҠўиӣӢзі•пјҢеңЁеҠ йҖҹиЎҢдёҡз«һдәүзҡ„еҗҢж—¶пјҢд№ҹеңЁеё®еҠ©еӣҪеҶ…еёӮеңәејҖжӢ“пјҢиЎҢдёҡдёҚж–ӯиө°еҗ‘жҲҗзҶҹпјҢеҲ°2019е№ҙпјҢз§ҹиөҒе•ҶеҸҳеӨҡпјҢ规模еҢ–з§ҹиөҒе•Ҷи¶…иҝҮ1000家пјҢиЎҢдёҡиҝӣе…Ҙй«ҳж•Ҳ规模еҢ–йҳ¶ж®өгҖӮзӣ®еүҚе·ІеҪўжҲҗд»Ҙе®ҸдҝЎгҖҒдј—иғҪгҖҒеҚҺй“ҒгҖҒеҫҗе·Ҙе№ҝиҒ”дёәйҰ–зҡ„“еӣӣејә”еұҖйқўгҖӮеӨҙйғЁз§ҹиөҒе•Ҷе…·жңүиө„йҮ‘е’Ң规模дјҳеҠҝпјҢзә·зә·жү©дә§иЎҘеә“еӯҳпјҢз»‘е®ҡдјҳиҙЁз§ҹиөҒе•Ҷе®ўжҲ·зҡ„еҲ¶йҖ е•ҶзҺҮе…ҲеҸ—зӣҠгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢйҫҷеӨҙеҲ¶йҖ е•ҶйңҖжұӮдёҚз”ЁжӢ…еҝғпјҢжҲ‘们и®Өдёә2020е№ҙеҪұе“ҚеҲ¶йҖ е•ҶдјҒдёҡдёҡз»©зҡ„ж ёеҝғеӣ зҙ дёҚжҳҜз«һдәүе’ҢйңҖжұӮпјҢиҖҢжҳҜй«ҳз«ҜиҮӮејҸдә§е“Ғзҡ„дҫӣз»ҷпјҲд№ҹеҚідә§иғҪпјүгҖӮ

в‘ЎиЎҢдёҡ规模пјҡдёӯеӣҪеёӮеңәжңӘжқҘдҝқжңүйҮҸдёҚдҪҺдәҺ50дёҮеҸ°пјҢиӢҘжңӘжқҘеӨҚеҗҲеўһйҖҹ35%пјҢеҲҷдҝқжңүйҮҸеңЁ2024е№ҙе·ҰеҸіиҫҫеҲ°йҳ¶ж®өжҖ§й«ҳзӮ№пјҢиҖҢеңЁ2025е№ҙд№ӢеҗҺпјҢдәҢжүӢжңәеёӮеңәеёҰеҠЁзҡ„жӣҙж–°йңҖжұӮдјҡиө·жқҘпјҢиЎҢдёҡд№ӢеҗҺе°ҶдҝқжҢҒзЁідёӯжңүеҚҮзҠ¶жҖҒгҖӮ

2015-2019е№ҙпјҢдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәдҝқжңүйҮҸеӨҚеҗҲеўһйҖҹиҫҫ50%пјҢй”ҖйҮҸз¬ҰеҗҲеўһйҖҹиҫҫ62%пјҢжҲӘжӯў2019е№ҙе№ҙеә•пјҢдёӯеӣҪеёӮеңәдҝқжңүйҮҸиҫҫ15дёҮеҸ°пјҢзҫҺеӣҪеёӮеңәдҝқжңүйҮҸиҫҫ65.8дёҮеҸ°пјҢжҲ‘们йҖүеҸ–е»әзӯ‘еўһеҠ еҖје’ҢGDPдёӨдёӘз»ҙеәҰпјҢжқҘжөӢз®—дёӯеӣҪеёӮеңәжңӘжқҘеёӮеңәз©әй—ҙпјҢдёӨдёӘз»ҙеәҰжөӢз®—е№іеқҮз»“жһңдёә59дёҮеҸ°пјҢзӣ®еүҚд»…15дёҮеҸ°пјҢиҝҳжңү4еҖҚз©әй—ҙгҖӮжҲ‘们и®ӨдёәйҡҸзқҖдҝқжңүйҮҸеҹәж•°зҡ„еўһй•ҝпјҢеўһйҖҹдјҡж”ҫзј“пјҢиҝҮеҺ»5е№ҙдҝқжңүйҮҸеӨҚеҗҲеўһйҖҹй«ҳиҫҫ50%пјҢжңӘжқҘ5е№ҙж”ҫзј“иҮі35%е·ҰеҸіиҫғдёәеҗҲзҗҶпјҢеӣ жӯӨйў„и®ЎеңЁ2024-2025е№ҙпјҢиЎҢдёҡдҝқжңүйҮҸе°ҶиҫҫеҲ°йҳ¶ж®өжҖ§й«ҳзӮ№пјҢиҖҢеңЁжӯӨд№ӢеҗҺпјҢйҡҸзқҖдәҢжүӢжңәеёӮеңәжҲҗзҶҹпјҢжӣҙж–°йңҖжұӮдјҡиө·жқҘпјҢиЎҢдёҡд»Қе°ҶдҝқжҢҒзЁідёӯжңүеҚҮи¶ӢеҠҝгҖӮ

в‘ўиЎҢдёҡж јеұҖпјҡжңӘжқҘиЎҢдёҡз«һдәүдёҚеҸҜйҒҝе…ҚпјҢз§ҹиөҒе•ҶеұӮйқўз«һдәүйўҶе…ҲеҲ¶йҖ е•ҶпјҢд»·еҖјз«һдәүиҖ…жңүжңӣзӘҒеҮәйҮҚеӣҙгҖӮ

жңӘжқҘиЎҢдёҡеӨ§жҰӮзҺҮдјҡжңүжҙ—зүҢзҡ„иҝҮзЁӢпјҢдё”з§ҹиөҒе•ҶеұӮйқўз«һдәүдјҡйўҶе…ҲдәҺеҲ¶йҖ е•ҶпјҢзӣ®еүҚз§ҹиөҒе•Ҷз«һдәүе·Із»ҸжңүжүҖжҳҫзҺ°пјҢзӣҙжҺҘдҪ“зҺ°еңЁз§ҹйҮ‘пјҲд»·пјүе’ҢеҮәз§ҹзҺҮпјҲйҮҸпјүдёҠпјҢе‘Ҳ“зЁідёӯжңүйҷҚ”зҡ„и¶ӢеҠҝгҖӮдҪҶзҺ°еңЁиЎҢдёҡеӨ„дәҺжҠўиӣӢзі•зҡ„з«һдәүиҖ…еңЁеҸҳеӨҡпјҢиӣӢзі•иҮӘиә«д№ҹеңЁеҸҳеӨ§зҡ„иҝҮзЁӢпјҢйҡҸзқҖй«ҳз©әдҪңдёҡе№іеҸ°зҡ„жҷ®еҸҠпјҢеҫҲеӨҡз©әзҷҪеёӮеңәдёҚж–ӯиў«еҸ‘жҺҳпјҢдә§е“Ғжё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮпјҢеӣ жӯӨпјҢиЎҢдёҡд»ҚжҳҜиүҜжҖ§з«һдәүйҳ¶ж®өпјҢгҖӮз§ҹиөҒе•ҶйҮҮз”ЁжҖ»жҲҗжң¬жі•пјҲйҮҮиҙӯ+з»ҙдҝ®-е”®еҗҺж®ӢеҖјпјүиҖғж ёдҫӣеә”е•ҶпјҢеҜ№дәҺеҲ¶йҖ е•ҶиҖҢиЁҖпјҢиҰҒжғіеңЁз«һдәүдёӯи„ұйў–иҖҢеҮәпјҢдёҚиғҪд»…йқ е”®д»·дҪҺпјҢиҰҒеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸпјҢеҗҢж—¶пјҢеҒҡеҘҪе”®еҗҺжңҚеҠЎе·ҘдҪңпјҢйҷҚдҪҺе®ўжҲ·зҡ„жҖ»жҲҗжң¬пјҢйқ д»·еҖјиҮҙиғңжүҚжҳҜзҺӢйҒ“гҖӮ

в‘ЈжөҷжұҹйјҺеҠӣпјҡж–°иҮӮејҸж”ҫйҮҸеңЁеҚіпјҢдёҡз»©жңүжңӣеҶҚдёҠж–°еҸ°йҳ¶гҖӮе…¬еҸёйҫҷеӨҙең°дҪҚзЁіеӣәпјҢзӣ®еүҚе…ЁзҗғжҺ’еҗҚ第6пјҢеӣҪеҶ…第1гҖӮ1пјүеҠ з Ғй«ҳз«ҜиҮӮејҸдә§е“ҒпјҢж ‘з«ӢжҠҖжңҜеЈҒеһ’гҖӮе…¬еҸёдёҠеёӮд»ҘжқҘеҖҹеҠ©иө„жң¬еҠӣйҮҸпјҢдёҚж–ӯжү©дә§иғҪпјҢж–°иҮӮејҸдә§е“Ғйў„и®Ўе°ҶдәҺ2020е№ҙ8жңҲжӯЈејҸжҠ•дә§пјҢиҮӮејҸзӣ®еүҚеӨ„дәҺдҫӣдёҚеә”жұӮзҠ¶жҖҒпјҢе…¬еҸёе…ҲеҸ‘дјҳеҠҝжҳҺжҳҫпјҢжҸҗеүҚжҠўеҚ еёӮеңәпјӣ2пјүзӣҲеҲ©иғҪеҠӣејәпјҲжҜӣеҲ©зҺҮ40%гҖҒеҮҖеҲ©зҺҮ29%пјүпјҢйӣ¶йғЁд»¶иҮӘеҲ¶зҺҮй«ҳпјҢз”ҹдә§й“ҫжқЎй•ҝпјҢж•ҲзӣҠжҸҗеҚҮз©әй—ҙеӨ§пјӣ3пјүз»‘е®ҡжө·еҶ…еӨ–дјҳиҙЁе®ўжҲ·гҖӮзҒөжҙ»и°ғй…ҚеӣҪеҶ…гҖҒеҮәеҸЈеёӮеңәй”Җе”®пјҢеҜ№еҶІеҚ•дёҖеёӮеңәдёӢиЎҢйЈҺйҷ©гҖӮ

жҠ•иө„е»әи®®пјҡйў„и®Ўе…¬еҸё2020-2022е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә10.03гҖҒ14.25гҖҒ18.53дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә44.53%гҖҒ42.05%гҖҒ30.03%гҖӮеҜ№еә”PEеҲҶеҲ«дёә51гҖҒ36гҖҒ28еҖҚгҖӮдёҡз»©й«ҳеўһй•ҝпјҢжҲҗй•ҝеұһжҖ§жҳҫи‘—пјҢз»ҙжҢҒ“д№°е…Ҙ”иҜ„зә§гҖӮ

иҙўжҠҘи§ЈиҜ»

03

жөҷжұҹйјҺеҠӣеҸ‘еёғдёүеӯЈжҠҘпјҢе…¬еҸёеүҚдёүеӯЈеәҰ收е…Ҙ 24.74 дәҝпјҢеҗҢжҜ”+71.16%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ 6.2 дәҝпјҢеҗҢжҜ”+39.82%пјҢз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒ 9.03 дәҝпјҢеҗҢжҜ”+174.30%гҖӮQ3еӯЈеәҰ收е…Ҙ 9.73 дәҝпјҢеҗҢжҜ”+63.03%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ 2.12 дәҝпјҢеҗҢжҜ”+15.49%пјҢз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒ 1.47 дәҝгҖӮ

дҝЎжҒҜжқҘжәҗжңәжһ„пјҡеӨ©йЈҺиҜҒеҲёгҖҠ收е…ҘеўһйҖҹеӨҚеҗҲйў„жңҹпјҢиҮӮејҸж”ҫйҮҸ+ејҖжӢ“欧жҙІеёӮеңәжҸҗеҚҮе…Ёзҗғз«һдәүеҠӣгҖӢ

зҹӯжңҹй”Җе”®з»“жһ„еҸҳеҠЁеҪұе“ҚжҜӣеҲ©зҺҮпјҢжңҹеҫ…иҮӮиҪҰзӣҲеҲ©еј№жҖ§йҮҠж”ҫ

еүҚдёүеӯЈеәҰе…¬еҸёжҜӣеҲ©зҺҮ37.10%пјҢеҗҢжҜ”йҷҚдҪҺ3.75pctпјҢQ3еҚ•еӯЈеәҰжҜӣеҲ©зҺҮ35.52%пјҢеҗҢжҜ”йҷҚдҪҺ4.09pctпјҢдё»иҰҒеҺҹеӣ еҢ…жӢ¬пјҡ1пјүиҮӮиҪҰд»ҚеӨ„дәҺдә§иғҪзҲ¬еқЎйҳ¶ж®өпјҢ规模дјҳеҠҝе°ҡжңӘеҸ‘жҢҘпјӣ2пјүеңЁе»әе·ҘзЁӢиҪ¬еӣәпјҢз”ұжӯӨеёҰжқҘжҲҗжң¬ж‘Ҡй”ҖеўһеҠ пјӣ3пјүиҮӮиҪҰе°ҡеӨ„дәҺжҺЁе№ҝжңҹпјҢд»·ж јдёҠеҸҜиғҪз»ҷдәҲдёҖе®ҡжҠҳжүЈгҖӮ

жҲ‘们зңӢеҘҪ2021е№ҙе…¬еҸёиҮӮиҪҰ规模дјҳеҠҝжҳҫзҺ°гҖҒжө·еӨ–еёӮеңәйңҖжұӮжҒўеӨҚпјҢе…¬еҸёжҜӣеҲ©зҺҮжңүжңӣжҸҗеҚҮгҖӮ

иҙ№з”ЁжҺ§еҲ¶иғҪеҠӣдјҳз§ҖпјҢжұҮе…‘жҚҹеӨұжӢ–зҙҜиҙўеҠЎиҙ№з”ЁзҺҮ

еүҚдёүеӯЈеәҰе…¬еҸёй”Җе”®иҙ№з”ЁзҺҮгҖҒз®ЎзҗҶиҙ№з”ЁзҺҮгҖҒз ”еҸ‘иҙ№з”ЁзҺҮе’ҢиҙўеҠЎиҙ№з”ЁзҺҮеҲҶеҲ«4.10%гҖҒ1.88%гҖҒ2.89%е’Ң-0.60%пјҢеҲҶеҲ«еҗҢжҜ”йҷҚдҪҺ0.43pctгҖҒйҷҚдҪҺ0.54pctгҖҒеўһеҠ 0.17pctгҖҒеўһеҠ 2.02pctпјҢе…¶дёӯз ”еҸ‘иҙ№з”ЁзҺҮеўһеҠ еҺҹеӣ дёәеҠ еӨ§иҮӮиҪҰејҖеҸ‘пјҢиҙўеҠЎиҙ№з”ЁзҺҮеўһеҠ еҺҹеӣ дёәжұҮзҺҮжіўеҠЁеёҰжқҘзҡ„жұҮе…‘жҚҹеӨұгҖӮ

еүӘеҸүдә§е“Ғз«һдәүеҠӣ继з»ӯејәеҠҝпјҢиҮӮиҪҰж”ҫйҮҸжңүжңӣеёҰеҠЁзӣҲеҲ©жҸҗеҚҮпјҢ дёӯй•ҝжңҹзңӢеҘҪе…¬еҸёе…Ёзҗғз«һдәүеҠӣжҸҗеҚҮгҖӮ1пјүеүҚдёүеӯЈеәҰе…¬еҸёеүӘеҸүдә§е“Ғдә§й”ҖдёӨж—әпјҢеӨ§е®ўжҲ·е®ҸдҝЎз§ҜжһҒйҮҮиҙӯпјҢйў„и®Ўд»ҠжҳҺдёӨе№ҙеүӘеҸүдә§е“ҒйңҖжұӮй«ҳдҪҚйңҮиҚЎпјӣ2пјүиҮӮиҪҰд»ҚеӨ„дәҺж”ҫйҮҸйҳ¶ж®өпјҢдјҙйҡҸ规模дјҳеҠҝжҳҫзҺ°пјҢзӣҲеҲ©ж°ҙе№іе°Ҷжҳҫи‘—жҸҗеҚҮпјӣ3пјүе…¬еҸёйҖҡиҝҮеёғеұҖиңҳиӣӣиҪҰгҖҒз”өеҠЁиҪҰд»ҘеҸҠ PLAN G и®ЎеҲ’зӯүејҖжӢ“жӣҙеӨҡеә”з”ЁеңәжҷҜгҖҒжү©е……дә§е“Ғз§Қзұ»пјҢжңӘжқҘжңүжңӣеңЁж¬§жҙІеёӮеңәжҳҫи‘—жҸҗеҚҮеҪұе“ҚеҠӣпјҢдј°еҖјд»ҚжңүжҸҗеҚҮз©әй—ҙпјӣ4пјүз–«жғ…д№ӢдёӢжө·еӨ–дҫӣз»ҷ收缩жӣҙдёҘйҮҚпјҢ з»ҷдәҲеӣҪдә§дјҒдёҡжӣҙеӨҡејҜйҒ“и¶…иҪҰжңәдјҡпјҢжҲ‘们й•ҝжңҹзңӢеҘҪе…¬еҸёе…Ёзҗғз«һдәүеҠӣжҸҗеҚҮгҖӮ

зӣҲеҲ©йў„жөӢдёҺжҠ•иө„иҜ„зә§пјҡз»јеҗҲиҖғиҷ‘е…¬еҸёиҮӮејҸдә§е“Ғж”ҫйҮҸиҝҮзЁӢдёӯеёҰжқҘзҡ„жҜӣеҲ©зҺҮжіўеҠЁгҖҒжұҮзҺҮжіўеҠЁзӯүпјҢжҲ‘们и°ғж•ҙзӣҲеҲ©йў„жөӢпјҢйў„и®Ў 2020-2022 е№ҙе…¬еҸёеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә9.13дәҝпјҲеүҚеҖј10дәҝпјүгҖҒ12.8 дәҝпјҲеүҚеҖј13.6дәҝпјүе’Ң16.2дәҝпјҲеүҚеҖј17.6дәҝпјүпјҢ еҜ№еә”PEеҲҶеҲ«дёә48.4гҖҒ34.5е’Ң27.3пјҢжҲ‘们зңӢеҘҪе…¬еҸёй•ҝжңҹд»·еҖјпјҢжҢҒз»ӯйҮҚзӮ№жҺЁиҚҗпјҢз»ҙжҢҒ“д№°е…Ҙ”иҜ„зә§пјҒ

йЈҺйҷ©жҸҗзӨә

04гҖҒеӨ©йЈҺиҜҒеҲёпјҡ

иҮӮејҸж–°дә§е“Ғж”ҫйҮҸдёҚеҸҠйў„жңҹпјҢиЎҢдёҡз«һдәүеҠ еү§пјҢеҺҹжқҗж–ҷд»·ж јжіўеҠЁзӯү

еҚҺе®үиҜҒеҲёпјҡ

ж–°иҮӮејҸжҠ•дә§дёҚеҸҠйў„жңҹгҖҒиҙёжҳ“ж‘©ж“ҰеҜјиҮҙеҮәеҸЈеёӮеңәдёӢж»‘иҫғеӨҡгҖҒеӣҪеҶ…еӣәе®ҡиө„дә§жҠ•иө„дёӢж»‘еӨӘеҝ«гҖҒеёӮеңәз«һдәүеҠ еү§еҜјиҮҙдә§е“ҒжҜӣеҲ©зҺҮжүҝеҺӢгҖӮ

еӣҪе…ғиҜҒеҲёпјҡ

жө·еӨ–еёӮеңәеўһйҖҹж”ҫзј“пјӣдёӯзҫҺиҙёжҳ“ж‘©ж“ҰйЈҺйҷ©пјӣдә§иғҪйҮҠж”ҫдёҚеҸҠйў„жңҹ