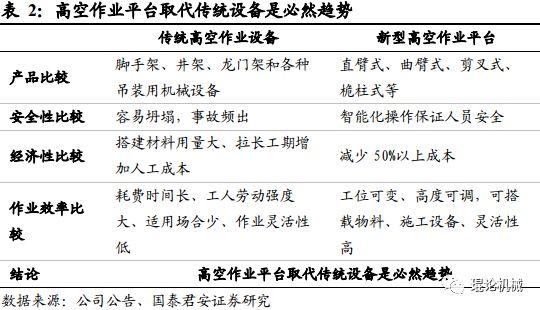

жК•еСКеѓЉиѓї

йЂШз©ЇдљЬдЄЪеє≥еП∞еЬ®йЂШйАЯеҐЮйХњдЇФеєіеРОпЉМдїОз≤ЧжФЊеЉПеҐЮйХњињИеЕ•дЇЖзРЖжАІйЂШйАЯеҐЮйХњйШґжЃµгАВдЇІдЄЪйУЊдЄ≠жЬАеЕ≥йФЃзЪДзІЯиµБеХЖињЩдЄАзОѓжЫіеК†ж≥®йЗНеЕ®зФЯеСљеС®жЬЯеЫЮжК•зОЗпЉМеИ©е•љеЫљдЇІйҐЖеЕИеОВеХЖгАВ

жСШи¶Б

вКЩ2017еєіеЫљеЖЕйФАйЗПеҐЮйХњиґЕ50%пЉМдїНжЬЙ5-10еАНжИРйХњз©ЇйЧіпЉЪ

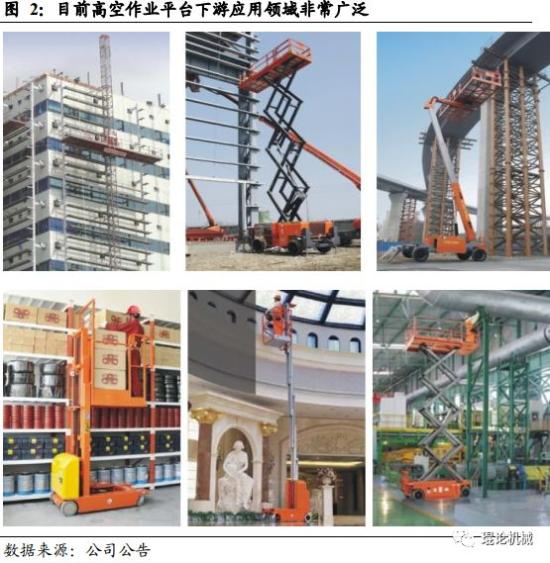

вС†жИСеЫљйЂШз©ЇдљЬдЄЪеє≥еП∞и°МдЄЪжЬАеЕИеЇФзФ®дЇОйА†иИєдЄЪпЉМзїПеОЖдЇЖеНБеєізЪДеПСе±ХпЉМзЫЃеЙНдњЭжЬЙйЗПзЇ¶5дЄЗеП∞пЉМдЄФдЄЛжЄЄеЇФзФ®йҐЖеЯЯйЭЮеЄЄеєњж≥ЫпЉЫ

вС°иЗ™2012еєіеЉАеІЛпЉМеЫљеЖЕйЂШз©ЇдљЬдЄЪжЬЇжҐ∞еЄВеЬЇе∞±дї•еєіеЭЗ36%зЪДйАЯеЇ¶еҐЮйХњпЉМ2017еєіи°МдЄЪеҐЮйАЯиґЕ50%пЉМеєійФАеФЃеП∞жХ∞еЈ≤ињЬињЬињЗдЄЗпЉЫ

вСҐе∞љзЃ°зїПеОЖдЇЖе§ЪеєійЂШйАЯеҐЮйХњпЉМжИСеЫљйЂШз©ЇдљЬдЄЪеє≥еП∞дњЭжЬЙйЗПдїНзДґжЬЙ5-10еАНжИРйХњз©ЇйЧігАВжЧ†иЃЇдїОдЇЇеКЫжИРжЬђдЄКеНЗгАБдљЬдЄЪжХИзОЗи¶Бж±ВжПРйЂШгАБеЃЙеЕ®дљЬдЄЪжФњз≠Цж≥ХиІДжЧ•зЫКеЃМеЦДз≠ЙиІТеЇ¶пЉМињШжШѓдїОеЇФзФ®йҐЖеЯЯзЪДеєњж≥ЫжАІиІТеЇ¶жЭ•зЬЛпЉМдЄ≠еЫљйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇйЬАж±ВжГ≥и±°з©ЇйЧіеЈ®е§ІпЉЫ

вС£йЩ§дЇЖеЫљеЖЕеЄВеЬЇдєЛе§ЦпЉМдЄїжЬЇеОВеЬ®еЫљеЖЕзЂЩз®≥иДЪиЈЯзЪДеРМжЧґеЉАеІЛиµ∞еРСеЕ®зРГгАВзФ±дЇОеЕ®зРГжѓПеєіжЫіжЦ∞йЬАж±ВиґЕињЗ20дЄЗеП∞пЉМдЄЇеЫљеЖЕйФАйЗПзЪД10еАНдї•дЄКпЉМзЯ≠жЬЯеЖЕдїНзДґжШѓжЫідЄЇеєњйШФдЄФжЫідЄЇжИРзЖЯзРЖжАІзЪДеЄВеЬЇгАВ

вКЩзІЯиµБеХЖзїПиР•жЧ•иґЛзРЖжАІпЉМйГ®еИЖзІЯиµБеХЖеИЭиІБиІДж®°пЉЪ

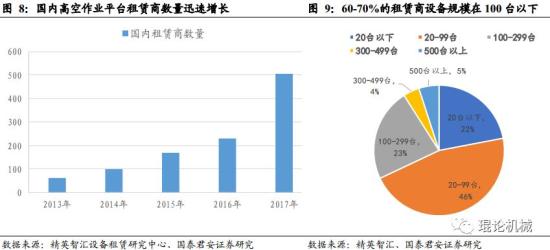

вС†2017еєіпЉМеЫљеЖЕеЄВеЬЇзІЯиµБеХЖжХ∞йЗПиЊЊ500еЃґпЉМзЫЄжѓФ2015/2016еєізњїзХ™гАВе∞љзЃ°60-70%зЪДзІЯиµБеХЖиЃЊе§ЗиІДж®°дїНеЬ®100еП∞дї•дЄЛпЉМдљЖеЈ≤зїПеЗЇзО∞дЇЖеЗ†еЃґеЕЈжЬЙдЄАеЃЪиІДж®°гАБеЬ®йГ®еИЖеЬ∞еМЇжЬЙиЊГеЉЇељ±еУНеКЫзЪДзІЯиµБдЉБдЄЪпЉЫ

вС°дїОеЗЇзІЯдїЈж†ЉзЬЛпЉМ2015еєіи°МдЄЪзІЯйЗСе§ІеєЕдЄЛйЩНпЉМ2016еєіжХідљУзІЯйЗСе∞ПеєЕеЫЮеНЗгАВ2017еєіпЉМзІЯйЗСдїЈж†ЉдњЭжМБдЇЖе∞ПеєЕж≥ҐеК®пЉМзїіжМБеЬ®2015дЄО2016еєізЪДдїЈж†ЉдєЛйЧіпЉЫ

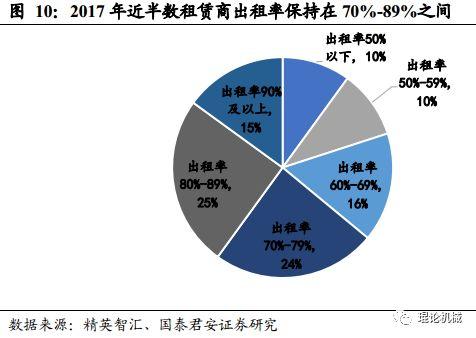

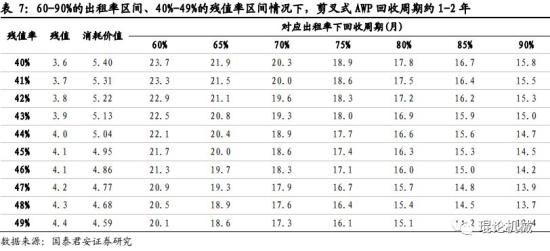

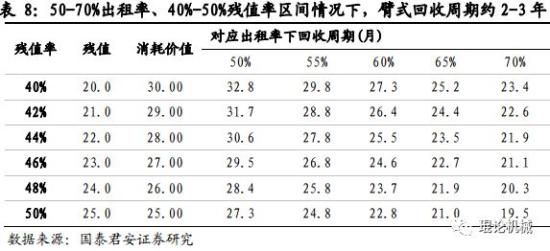

вСҐдїОеЗЇзІЯзОЗзЬЛпЉМ2017еєідЄЛжЄЄйЬАж±ВжЧЇзЫЫпЉМи°МдЄЪеє≥еЭЗеЗЇзІЯзОЗдЄЇ74%пЉМйЂШдЇОеЫље§Цеє≥еЭЗж∞іеє≥гАВжИСдїђдї•еЙ™еПЙеЉП60-90%зЪДеЗЇзІЯзОЗеМЇйЧігАБиЗВеЉП50-70%зЪДеЗЇзІЯзОЗеМЇйЧіпЉМ40%-49%зЪДжЃЛеАЉзОЗеМЇйЧіпЉМеИЖеИЂиЃ°зЃЧ10з±≥еЙ™еПЙгАБ18з±≥жЫ≤иЗВзЪДеЫЮжФґеС®жЬЯпЉМиЃ°зЃЧеПѓеЊЧеЙ™еПЙеЉПзРЖиЃЇеЫЮжФґеС®жЬЯеЬ®2еєіеЈ¶еП≥пЉМиЗВеЉПзРЖиЃЇеЫЮжФґеС®жЬЯеЬ®3еєіеЈ¶еП≥гАВеН≥дљњиАГиЩСеИ∞еЃЮйЩЕдљњзФ®жИРжЬђеРОпЉИйҐДиЃ°еЫЮжФґеС®жЬЯеЖНеҐЮеК†дЄАеєіпЉЙпЉМеЕґеЫЮжФґеС®жЬЯдєЯдїНзДґињЬзЯ≠дЇОеЕґдїЦеЈ•з®ЛжЬЇжҐ∞еУБзІНпЉЫ

вС£2017еєіпЉМзІЯиµБеХЖзїПиР•жЧ•иґЛзРЖжАІпЉМеФЃеЙНзЪДдЇІеУБжР≠йЕН+еФЃдЄ≠зЪДжЬНеК°+еФЃеРОзЪДжЃЛеАЉеЫЮжФґжИРдЄЇеЕ®зФЯеСљеС®жЬЯзЪДдЄЙе§ІзїДжИРйГ®еИЖгАВ

вКЩйЗНзВєжО®иНРжµЩж±ЯйЉОеКЫпЉЪ

вС†еЕђеПЄжШѓеЫљеЖЕйЂШз©ЇдљЬдЄЪеє≥еП∞и°МдЄЪељУдєЛжЧ†жДІзЪДеЯєиВ≤иАЕеТМжО®еК®иАЕгАВеЗЇиіІйЗПеН†жѓФйБ•йБ•йҐЖеЕИпЉМзІЯиµБеЃҐжИЈиЃ§еПѓеЇ¶йҐЖеЕИпЉМжѓЫеИ©зОЗињЬйЂШдЇОеРМи°МпЉЫ

вС°еЕђеПЄй¶ЦжО®дЄ§еєіиі®дњЭеПКеЖНеИґйА†з≠ЙзРЖењµпЉМжЬЙеК©дЇОеҐЮеК†дЇІеУБеЗЇзІЯзОЗеТМеЄВеЬЇжµБйАЪжАІпЉМжПРйЂШдЇІеУБдњЭеАЉзОЗпЉМдљњзІЯиµБеЃҐжИЈеЬ®дЇІеУБзФЯеСљеС®жЬЯеЖЕжЛ•жЬЙжЬАдљОзЪДиі≠дє∞еТМдљњзФ®жИРжЬђпЉЫ

вСҐжИ™иЗ≥2017еєіеєіеЇХпЉМжµЩж±ЯйЉОеКЫеЬ®зЊОгАБжђІгАБжЧ•йЯ©з≠ЙеЬ∞йГљеЈ≤еЃЮзО∞з™Бз†ігАВеЬ®жђІжі≤еЄВеЬЇдї•зЫійФАдЄЇдЄїпЉМеЗ≠еАЯMagniеѓєжО•жДПе§ІеИ©з≠ЙеЄВеЬЇгАБеЗ≠еАЯиЗ™иЇЂдЉШеКњеѓєжО•еЊЈеЫљгАБиЛ±еЫљеЄВеЬЇпЉЫеЬ®зЊОеЫљеЄВеЬЇдЄЙзЇњеєґи°МпЉИиґЕеЄВж°ЕжЯ±дЇІеУБ+зЫіжО•еѓєжО•зІЯиµБеХЖ+CMECйФАеФЃжЄ†йБУпЉЙпЉЫеЬ®жЧ•жЬђеЄВеЬЇзЫіжО•еѓєжО•ељУеЬ∞е§ІеЮЛзІЯиµБеХЖпЉЫеЬ®йЯ©еЫљеЄВеЬЇзЫіжО•еЉАиЃЊеИЖеЕђеПЄпЉМеѓєжО•ељУеЬ∞еЃҐжИЈгАВ

ж≠£жЦЗ

1. 2017еєіи°МдЄЪйФАйЗПеҐЮйХњ50%пЉМдїНжЬЙ5-10еАНжИРйХњз©ЇйЧі

1.1.еЈ•з®ЛжЬЇжҐ∞жЬАеРОдЄАзЙЗиУЭжµЈпЉМжЬ™жЭ•дїНжЬЙ5-10еАНжИРйХњз©ЇйЧі

1.1.1.йА†иИєдЄЪеЇФзФ®жЬАеЕИеПСе±ХпЉМзЫЃеЙНдЄЛжЄЄдљњзФ®йҐЖеЯЯйЭЮеЄЄеєњж≥Ы

еЬ®еЫљйЩЕдЄКпЉМиГље§Яе∞ЖдљЬдЄЪдЇЇеСШгАБеЈ•еЕЈгАБжЭРжЦЩз≠ЙйАЪињЗдЉЄе±ХжЬЇжЮДе∞ЖеЈ•дљЬеє≥еП∞дЄЊеНЗеИ∞з©ЇдЄ≠жМЗеЃЪдљНзљЃињЫи°МеРДзІНеЃЙи£ЕгАБзїідњЃз≠ЙдљЬдЄЪзЪДдЄУзФ®жЬЇжҐ∞襀зїЯзІ∞дЄЇдЄЊеНЗеЉПйЂШз©ЇдљЬдЄЪеє≥еП∞гАВеЬ®еЫљеЖЕпЉМеЫ†дЄЇдљњзФ®еЬЇжЩѓеТМзФ®жИЈдєЛйЧізЪДеЈЃеЉВпЉМе∞ЖдЄЊеНЗеЉПйЂШз©ЇдљЬдЄЪеє≥еП∞жМЙжШѓеР¶дљњзФ®ж±љиљ¶еЇХзЫШдљЬдЄЇи°Миµ∞жЬЇжЮДеИЖдЄЇ2е§Із±їпЉМдљњзФ®ж±љиљ¶еЇХзЫШзЪДзІ∞дЄЇйЂШз©ЇдљЬдЄЪиљ¶гАВиАМе∞ЖзФ±еК®еКЫй©±еК®ињЫи°МзІїеК®и°Миµ∞пЉМдљЖж≤°жЬЙдЄУйЧ®й©Њй©ґеЃ§зЪДпЉМзІ∞дЄЇиЗ™и°МеЉПйЂШз©ЇдљЬдЄЪеє≥еП∞гАВ

жИСеЫљжЬАжЧ©иЊГе§ІиІДж®°дљњзФ®иЗ™и°МеЉПйЂШз©ЇдљЬдЄЪеє≥еП∞зЪДи°МдЄЪжШѓйА†иИєи°МдЄЪгАВ2000 дї•еЙНпЉМйА†иИєи°МдЄЪдљњзФ®зЪДиЗ™и°МеЉПйЂШз©Їеє≥еП∞еЗ†дєОеЕ®йГ®ињЫеП£пЉМдЄїи¶БжШѓзЊОеЫљGenieгАБжЧ•жЬђзИ±зЯ•гАБжЧ•жЬђе§ЪзФ∞йЗОзЪДдЇІеУБпЉМе∞§еЕґжШѓGenieзЪДдЇІеУБпЉМеН†жЬЙзїЭеѓєдЉШеКњгАВ2008 еєіеЙНеРОпЉМйЪПзЭАдЄ≠еЫљйА†иИєи°МдЄЪзЪДињЕзМЫеПСе±ХпЉМиЗ™и°Миµ∞йЂШз©Їеє≥еП∞йЬАж±ВйЗПеҐЮеК†пЉМдЄАжЙєеЫљеЖЕзФЯдЇІеХЖињЫеЕ•и°МдЄЪпЉМе¶ВжµЩж±ЯйЉОеКЫгАБдЇђеЯОйЗНеЈ•гАБж±ЯйШіеНОжЊДгАБеНЧдЇђжЩ®еЕЙгАБжєЦеНЧжШЯйВ¶з≠ЙпЉМеЫљдЇІиЗ™и°Миµ∞дЇІеУБеЉАеІЛжЙєйЗПињЫеЕ•йА†иИєи°МдЄЪгАВиЩљзДґж≠§жЧґзФ®йЗПдїНдЄНе§ІпЉМдљЖеЫљйЩЕдЄїи¶БйЂШз©ЇдљЬдЄЪеє≥еП∞зФЯдЇІеОВеХЖдїНзЬЛе•љдЄ≠еЫљеЄВеЬЇеПСе±ХеЙНжЩѓпЉМзЇЈзЇЈеК†е§ІеЬ®еЫљеЖЕжКХеЕ•еєґеЬ®дЄ≠еЫљеїЇеОВпЉМе¶ВжНЈе∞ФжЭ∞еܮ姩法гАБеРЙе∞ЉеЬ®еЄЄеЈЮгАБжЧ•жЬђзИ±зЯ•еЬ®жЭ≠еЈЮеЕИеРОеїЇеОВгАВ

2010еєідї•еРОпЉМдЄ≠еЫљйА†иИєи°МдЄЪиµ∞еЕ•дљОи∞ЈпЉМдЄ≠еЫљзЪДиЗ™и°МеЉПйЂШз©ЇдљЬдЄЪеє≥еП∞зїПеОЖдЇЖдЄАжЃµжЬАеЫ∞йЪЊзЪДжЧґжЬЯгАВ2012 еєіеРОпЉМйЪПзЭАиЗ™и°МеЉПдЇІеУБеЬ®еїЇз≠Си°МдЄЪдљњзФ®зЪДжО®еєњеТМжЩЃеПКпЉМжХідЄ™и°МдЄЪињЕзМЫеПСе±ХгАВзФ±дЇОйЂШз©ЇдљЬдЄЪеє≥еП∞еПѓжЫњдї£дЉ†зїЯиДЪжЙЛжЮґпЉМеЕЈжЬЙеЃЙеЕ®гАБйЂШжХИгАБжЩЇиГљгАБзОѓдњЭз≠ЙжШЊиСЧзЙєзВєпЉМ襀府ж≥ЫеЇФзФ®еИ∞еМЕжЛђеЄВжФњгАБзФµеКЫгАБеЄВеЖЕдЇ§йАЪгАБеЕђиЈѓгАБж°•жҐБгАБйУБиЈѓгАБиИєиИґеИґйА†гАБйАЪдњ°гАБеїЇз≠СгАБеЫ≠жЮЧгАБеєњеСКгАБжЬЇеЬЇгАБжЄѓеП£гАБиљ¶зЂЩгАБзФµиІЖиљђжТ≠з≠ЙеЬ®еЖЕзЪДеРДи°МеРДдЄЪдЄ≠гАВ

1.1.2.дїОжХідљУз©ЇйЧізЬЛпЉМеЫљеЖЕеЄВеЬЇиЗ≥е∞СињШжЬЙ5-10еАНдї•дЄКжИРйХњз©ЇйЧі

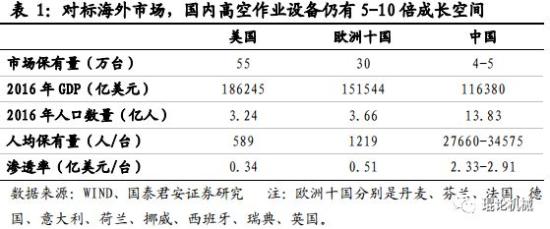

еѓєжѓФеЫље§ЦеЄВеЬЇпЉМжИСеЫљйЂШз©ЇдљЬдЄЪеє≥еП∞дњЭжЬЙйЗПдїНзДґиЊГдљОгАВж†єжНЃIPAFзЪДжХ∞жНЃпЉМзЫЃеЙНеЕ®зРГйЂШз©ЇдљЬдЄЪеє≥еП∞дњЭжЬЙйЗПзЇ¶110-120дЄЗеП∞пЉМеЕґдЄ≠зЊОеЫљйЂШз©ЇдљЬдЄЪеє≥еП∞дњЭжЬЙйЗПдЄЇ55-60дЄЗеП∞гАБжђІжі≤еНБеЫљ25-30дЄЗеП∞гАБжЧ•жЬђдњЭжЬЙйЗПиґЕ10дЄЗеП∞гАВиАМж†єжНЃдЄНеЃМеЕ®зїЯиЃ°пЉМеЫљеЖЕзЫЃеЙНдњЭжЬЙйЗПдїЕзЇ¶5дЄЗеП∞гАВдЄАжЦєйЭҐпЉМдїОдЇЇеЭЗдњЭжЬЙйЗПзЬЛпЉМзЊОеЫљеЄВеЬЇжѓП589дЇЇжЛ•жЬЙдЄАеП∞йЂШз©ЇдљЬдЄЪеє≥еП∞пЉМжђІжі≤еНБеЫљжѓП1200дЇЇжЛ•жЬЙдЄАеП∞пЉМиАМдЄ≠еЫљеЄВеЬЇжѓП3-3.5дЄЗдЇЇжЛ•жЬЙдЄАеП∞пЉМжЬЙ20еАНдї•дЄКеЈЃиЈЭпЉЫеП¶дЄАжЦєйЭҐпЉМдїОGDPдЄОдњЭжЬЙйЗПжѓФзОЗжЭ•зЬЛпЉМзЊОеЫљжѓПдЇІзФЯ0.34дЇњзЊОеЕГзЪДGDPпЉМеЄВеЬЇдЄКе∞±жЬЙдЄАеП∞йЂШз©ЇдљЬдЄЪиЃЊе§ЗпЉЫжђІжі≤еНБеЫљжѓПдЇІзФЯ0.51дЇњзЊОеЕГзЪДGDPпЉМеЄВеЬЇдЄКе∞±йЬАи¶БдЄАеП∞йЂШз©ЇдљЬдЄЪиЃЊе§ЗгАВиАМдЄ≠еЫљжѓПдЇІзФЯ2.3-2.9дЇњзЊОеЕГGDPпЉМеЄВеЬЇдЄКжЙНжЬЙдЄАеП∞йЂШз©ЇдљЬдЄЪиЃЊе§ЗпЉМдЄОзЊОеЫљеТМжђІжі≤еНБеЫљзЫЄжѓФпЉМзЇ¶жЬЙ5-8еАНзЪДеЈЃиЈЭгАВжЧ†иЃЇдїОдЇЇеКЫжИРжЬђдЄКеНЗгАБдљЬдЄЪжХИзОЗи¶Бж±ВжПРйЂШгАБеЃЙеЕ®дљЬдЄЪжФњз≠Цж≥ХиІДжЧ•зЫКеЃМеЦДз≠ЙиІТеЇ¶пЉМињШжШѓдїОеЇФзФ®йҐЖеЯЯзЪДеєњж≥ЫжАІиІТеЇ¶жЭ•зЬЛпЉМдЄ≠еЫљйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇйЬАж±ВжГ≥и±°з©ЇйЧіеЈ®е§ІгАВ

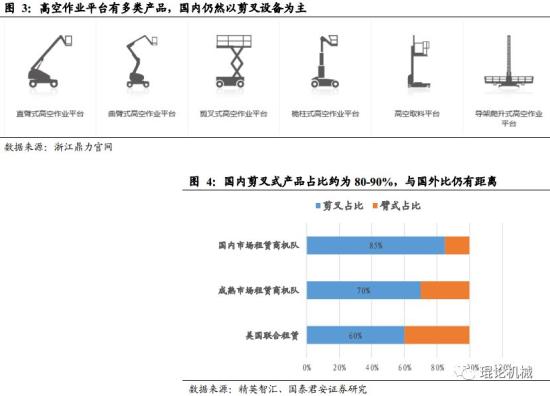

1.1.3.дїОзїУжЮДдЄКзЬЛпЉМиЗВеЉПдЇІеУБеН†жѓФдЄОеЫље§ЦжѓФдїНжЬЙиЈЭз¶ї

дїОзїУжЮДдЄКзЬЛпЉМйЂШз©ЇдљЬдЄЪеє≥еП∞еПѓдї•еИЖдЄЇиЗВеЉПдЇІеУБпЉИзЫіиЗВгАБжЫ≤иЗВпЉЙгАБеЙ™еПЙеЉПдЇІеУБгАБж°ЕжЯ±еЉПдЇІеУБгАБеЕґдїЦдЇІеУБеЫЫе§Із±їгАВеЬ®еЫљйЩЕжИРзЖЯеЄВеЬЇдЄ≠пЉМзІЯиµБеХЖжЬЇйШЯдЄ≠зЪДиЗВеЉПеТМеЙ™еПЙиЃЊе§Зеє≥еЭЗжѓФдЊЛдЄЇ3:7гАВдї•зЊОеЫљиБФеРИзІЯиµБдЄЇдЊЛпЉМеЕґзІЯиµБзЪДиЃЊе§ЗдЄ≠50%-60% жШѓеЙ™еПЙеЉПйЂШз©ЇдљЬдЄЪиљ¶пЉМеЕґдїЦжШѓиЗВжЮґеЉПйЂШз©ЇдљЬдЄЪиљ¶гАВзДґиАМеЫљеЖЕйЂШз©ЇдљЬдЄЪеє≥еП∞зІЯиµБеЄВеЬЇдЇІеУБдї•еЙ™еПЙиЃЊе§ЗдЄЇдЄїпЉМеН†еИ∞жЙАжЬЙиЃЊе§ЗжАїйЗПзЪД80-85%гАВеЕЈдљУеИ∞еЙ™еПЙиЃЊе§ЗпЉМеЫљеЖЕзІЯиµБеХЖеЙ™еПЙиЃЊе§ЗйЂШеЇ¶йЫЖдЄ≠дЇО10/12з±≥йЂШеЇ¶пЉМзЫЄжѓФжИРзЖЯеЄВеЬЇе∞ПеЮЛгАБдЄ≠еЮЛеИ∞е§ІеЮЛиЃЊе§ЗжЩЃйБНеЇФзФ®зЪДзКґеЖµпЉМеЄЄзФ®дЇІеУБињШиЊГдЄЇеНХдЄАгАВ

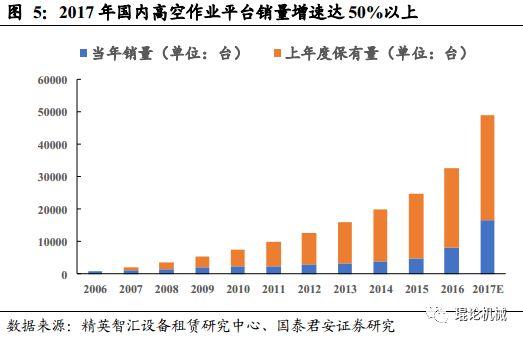

1.2.ињЗеОї5еєіи°МдЄЪCAGRиЊЊ36%пЉМ2017еєіеҐЮйАЯиЊЊ50%дїОеєійФАеФЃеП∞жХ∞зЬЛпЉМзЫЃеЙНеЫљеЖЕеєійФАеФЃеП∞жХ∞еЈ≤ињЬињЬињЗдЄЗгАВж†єжНЃеЫљйЩЕйЂШз©ЇдљЬдЄЪеє≥еП∞иБФзЫЯпЉИIPAFпЉЙзЪДжХ∞жНЃпЉМиЗ™2012еєіеЉАеІЛпЉМдЄ≠еЫљзЪДйЂШз©ЇдљЬдЄЪжЬЇжҐ∞еЄВеЬЇе∞±дї•еєіеЭЗ36%зЪДйАЯеЇ¶еҐЮйХњпЉМдЄФеИ§жЦ≠ињЩзІНйЂШйАЯеҐЮйХњдЉЪжМБзї≠дЄЛеОїгАВиАМж†єжНЃз≤ЊиЛ±жЩЇж±ЗиЃЊе§ЗзІЯиµБз†Фз©ґдЄ≠ењГжЬАжЦ∞зїЯиЃ°пЉМ2017еєіеЫљеЖЕйЂШз©ЇдљЬдЄЪиЃЊе§ЗйФАйЗПйҐДиЃ°еЬ®1.7-1.8дЄЗеП∞еЈ¶еП≥пЉМеРМжѓФеҐЮйАЯиЊЊеИ∞дЇЖ50%дї•дЄКгАВпЉИж≥®пЉЪж†єжНЃе§ЪжЦєзІЯиµБеХЖи∞Гз†ФпЉМйГ®еИЖеОВеХЖзЪДйФАеФЃж≤°жЬЙжЮДжИРжЬЙжХИжµБйАЪпЉМеЃЮйЩЕжЬЙжХИйФАйЗПйҐДиЃ°дљОдЄАдЇЫгАВпЉЙ

дїОеИґйА†еХЖжХ∞йЗПзЬЛпЉМзЫЃеЙНеЫљеЖЕеЄВеЬЇйЂШз©ЇдљЬдЄЪеє≥еП∞еИґйА†еХЖеҐЮиЗ≥80еЃґеЈ¶еП≥пЉИдЄНеРЂзЇѓж°ЕжЯ±з±їдЇІеУБеИґйА†еХЖпЉЙпЉМдЄїи¶БеПѓеИЖдЄЇдЄЙз±їпЉМзђђдЄАз±їжШѓеЫље§ЦйҐЖеЕИеОВеХЖеЬ®еЫљеЖЕзЪДдї£зРЖ/еИґйА†еЯЇеЬ∞пЉМдї•GenieгАБJLGдЄЇдї£и°®пЉЫзђђдЇМз±їжШѓдЄУеБЪйЂШз©ЇдљЬдЄЪеє≥еП∞пЉМеЈ≤зїПеЕЈжЬЙеУБзЙМдЉШеКњзЪДеЫљеЖЕеОВеХЖпЉМдї•жµЩж±ЯйЉОеКЫгАБжєЦеНЧжШЯйВ¶гАБзЊОйАЪйЗНеЈ•дЄЇдї£и°®пЉЫзђђдЄЙз±їжШѓдЉ†зїЯеЈ•з®ЛжЬЇжҐ∞йҐЖеЕИеОВеХЖпЉМдєЯеК†еЕ•дЇЖйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇпЉМдї•еЊРеЈ•гАБдЄіеЈ•дЄЇдї£и°®гАВ

1.3.дЄїжЬЇеОВеЬ®еЫљеЖЕзЂЩз®≥иДЪиЈЯзЪДеРМжЧґиµ∞еРСеЕ®зРГ1.3.1.еЕ®зРГжѓПеєіжЫіжЦ∞йЬАж±ВиґЕињЗ20дЄЗеП∞пЉМдЄЇеЫљеЖЕйФАйЗПзЪД10еАН

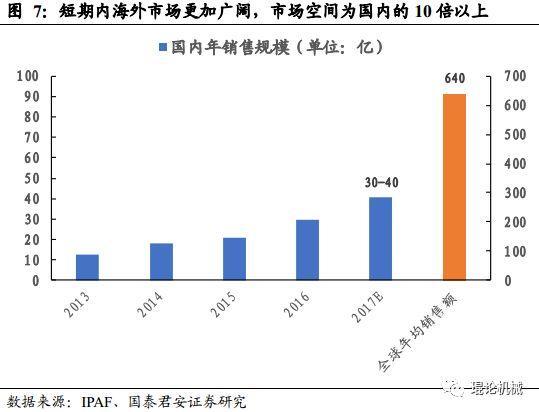

дЄКжЦЗ1.1.2жЃµжЫЊзїПиѓіињЗпЉМзЫЃеЙНеЕ®зРГйЂШз©ЇдљЬдЄЪеє≥еП∞дњЭжЬЙйЗПзЇ¶110-120дЄЗеП∞пЉМеЕґдЄ≠еЫљеЖЕзЫЃеЙНдњЭжЬЙйЗПдїЕзЇ¶5дЄЗеП∞гАВиАМдїОеЄВеЬЇиІДж®°жЭ•зЬЛпЉМзЫЃеЙНеЕ®зРГйЂШз©ЇдљЬдЄЪеє≥еП∞дїНзДґжЬЙжЧЇзЫЫзЪДжЫіжЦ∞еТМжЦ∞еҐЮйЬАж±ВпЉМиЃЊе§Зеє≥еЭЗжЬНељєжЧґйЧі55дЄ™жЬИпЉМеН≥5еєіеЈ¶еП≥жЫіжЦ∞пЉИжЬЙйГ®еИЖжµБеЕ•дЇМжЙЛеЄВеЬЇпЉМе¶Ве∞ПеЮЛзІЯиµБеЕђеПЄпЉЙгАВдї•ж≠§иЃ°зЃЧпЉМеЕ®зРГеЄВеЬЇеєіеЭЗжЦ∞еҐЮеЄВеЬЇиІДж®°зЇ¶100дЇњзЊОеЕГпЉМдљЖеЫљеЖЕеєійФАеФЃиІДж®°еНіеП™жЬЙ30дЇњеЕГеЈ¶еП≥пЉМдїЕдЄЇеЕ®зРГеЄВеЬЇзЪД5-6%еЈ¶еП≥гАВжАїдљУжЭ•иѓіпЉМзЯ≠жЬЯеЖЕжµЈе§ЦеЄВеЬЇжШѓжЫідЄЇеєњйШФдЄФжЫідЄЇжИРзЖЯзРЖжАІзЪДеЄВеЬЇгАВ

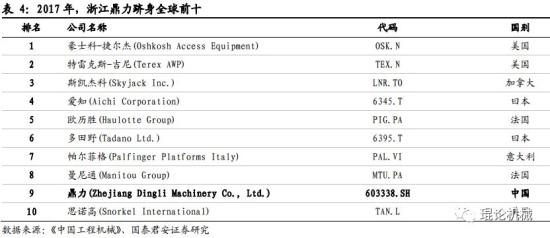

1.3.2.2017еєіеЫљеЖЕйҐЖеЕИдЄїжЬЇеОВеХЖиЈїиЇЂеЕ®зРГеЙНеНБ

2016еєіпЉМеЫљеЖЕйЊЩе§ідЉБдЄЪеҐЮйХњйАЯеЇ¶иЊЊдЄЦзХМзђђдЄАгАВж†єжНЃиЛ±еЫљKHLйЫЖеЫҐеПСеЄГзЪДйФАеФЃжХ∞жНЃпЉМ2016еєідЄЦзХМйЂШз©ЇдљЬдЄЪеє≥еП∞еЙН20еЉЇйФАеФЃжФґеЕ•жАїеЕ±дЄЇ83дЇњзЊОеЕГгАВеЬ®ињЩдЄ™ж¶ЬеНХйЗМпЉМжИСеЫљеФѓдЄАеЕ•еЫізЪДеЕђеПЄеРНдЄЇжµЩж±ЯйЉОеКЫгАВе¶ВжЮЬжМЙиР•жФґеҐЮйАЯжОТеРНзЪДиѓЭпЉМеЕ®ж¶ЬеНХ20еЃґеЕђеПЄйЗМпЉМжµЩж±ЯйЉОеКЫеИЩдї•45%зЪДжХ∞жНЃеН†жНЃзђђдЄАеЃЭеЇІгАВ

и°®3пЉЪ2016еєіпЉМжµЩж±ЯйЉОеКЫеЕ•еЫіеЕ®зРГеЙН20

2017еєіпЉМеЫљеЖЕйЊЩе§ідЉБдЄЪй¶Цжђ°иЈїиЇЂеЕ®зРГеЙНеНБгАВж†єжНЃеЕ®зРГйЂШз©ЇдљЬдЄЪиЃЊе§Зе≥∞дЉЪзїДеІФдЉЪиБФеРИгАКдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞гАЛжЭВењЧеПСеЄГзЪДеЕ®зРГйЂШз©ЇдљЬдЄЪиЃЊе§ЗеИґйА†еХЖ10еЉЇжОТи°Мж¶ЬпЉМжµЩж±ЯйЉОеКЫиЈїиЇЂеЕ®зРГйЂШз©ЇдљЬдЄЪеє≥еП∞иЃЊе§ЗеИґйА†еХЖеЙНеНБгАВйЪПзЭАеЕђеПЄ2016гАБ2017еєіеИЖеИЂеТМжДПе§ІеИ©MagniгАБзЊОеЫљCMECеРИдљЬпЉМжМБзї≠жЈ±еЕ•еЄГе±АеМЧзЊОгАБжђІжі≤дЄ§е§ІеЄВеЬЇпЉМеЃМеЦДжµЈе§ЦйФАеФЃжЄ†йБУпЉМеИ§жЦ≠еЕґжЬ™жЭ•еЬ®еЕ®зРГеЄВеЬЇзЪДеЬ∞дљНдїНе∞ЖдЄНжЦ≠жПРеНЗгАВ

2.зІЯиµБеХЖзїПиР•жЧ•иґЛзРЖжАІпЉМйГ®еИЖзІЯиµБеХЖеИЭиІБиІДж®°2.1.еЫљеЖЕзІЯиµБеХЖжХ∞йЗПйЂШйАЯеҐЮйХњпЉМеЗЇзО∞еЕЈе§ЗиЊГеЉЇеЃЮеКЫзЪДзІЯиµБеХЖ2.1.1.2017еєіпЉМеЫљеЖЕеЄВеЬЇзІЯиµБеХЖжХ∞йЗПзЫЄжѓФ2015/2016еєізњїзХ™

жИСдїђжЫЊеЬ®ж≠§еЙНзЪДжК•еСКдЄ≠еЉЇи∞ГињЗпЉМйЂШз©ЇдљЬдЄЪеє≥еП∞дЇІеУБзЪДзЙєжАІеЖ≥еЃЪдЇЖеЕґжЫійАВеРИйЗЗзФ®зІЯиµБж®°еЉПеЉАе±ХдЄЪеК°гАВдїОеЫљйЩЕйЂШз©ЇдљЬдЄЪеНПдЉЪIPAFдЉЪеСШзЪДжЮДжИРжѓФдЊЛжЭ•зЬЛпЉМеИґйА†еХЖеП™еН†IPAFдЉЪеСШзЪД9%пЉМе§ІйЗПзЪДжШѓзІЯиµБеХЖгАБжЬНеК°еХЖгАВжНЃIPAF 2015 еєіжХ∞жНЃпЉМзЊОеЫљеЄВеЬЇзІЯиµБжЄЧйАПзОЗдЄЇ54%пЉМжЧ•жЬђзЪДжЄЧйАПзОЗдЄЇ58%пЉМиЛ±еЫљзЪДжЄЧйАПзОЗжШѓ62%гАВеЫ†ж≠§пЉМйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇжИРйХњзЪДйАЯеЇ¶дЄАйГ®еИЖеПЦеЖ≥дЇОзІЯиµБеЄВеЬЇзЪДжИРзЖЯеЇ¶еПКиЃЊе§ЗзІЯиµБж¶ВењµеЬ®еЄВеЬЇзЪДжЩЃеПКеЇ¶дЄОжО•еПЧеЇ¶гАВ

жИСдїђеИЭжђ°жТ∞еЖЩжК•еСКжЧґпЉМйЂШз©ЇдљЬдЄЪеє≥еП∞зЪДзІЯиµБеХЖдїО2011еєізЪД10-20еЃґзІЯиµБеХЖеПСе±ХеИ∞2015гАБ2016еєізЪД150-200еЃґгАВиАМжИ™иЗ≥2017еєіеЇХпЉМж†єжНЃгАК2017дЄ≠еЫљйЂШз©ЇдљЬдЄЪеє≥еП∞зІЯиµБеХЖзїПиР•зКґеЖµи∞Гз†ФжК•еСКгАЛпЉМзЫЃеЙНеЄВеЬЇдЄКдїОдЇЛйЂШз©ЇдљЬдЄЪеє≥еП∞зІЯиµБзЪДдЉБдЄЪжХ∞йЗПеЈ≤иґЕињЗ500еЃґпЉМдЇІеУБзЪДеє≥еЭЗеЗЇзІЯзОЗиґЕињЗ70%гАВ

2.1.2.еЫљеЖЕеЈ≤еЗЇзО∞еЗ†еЃґеЕЈжЬЙдЄАеЃЪиІДж®°еТМељ±еУНеКЫзЪДзІЯиµБдЉБдЄЪ

иЩљзДґжИСеЫљзЫЃеЙНзІЯиµБеХЖжХідљУиІДж®°дїНзДґиЊГе∞ПпЉМ60-70%зЪДзІЯиµБеХЖиЃЊе§ЗиІДж®°еЬ®100еП∞дї•дЄЛпЉМдљЖжШѓеЈ≤зїПеЗЇзО∞дЇЖеЗ†еЃґеЕЈжЬЙдЄАеЃЪиІДж®°гАБеЬ®йГ®еИЖеЬ∞еМЇжЬЙиЊГеЉЇељ±еУНеКЫзЪДзІЯиµБдЉБдЄЪпЉМе¶ВеЃПдњ°гАБдЉЧиГљгАБйАЪеЖ†з≠ЙгАВдї•еЃПдњ°зІЯиµБдЄЇдЊЛпЉМеЕґ2016еєіиЃЊе§ЗдњЭжЬЙйЗПзЇ¶дЄЇ3100еП∞пЉИзЇ¶дЄЇзЊОеЫљиБФеРИзІЯиµБзЪД1/30пЉЙпЉМдњЭжЬЙйЗПеРМжѓФеҐЮйАЯе§ІдЇО50%гАВзФ±дЇОзІЯиµБдЄЪжШѓдЄАдЄ™йЬАи¶БдЉБдЄЪжМБзї≠жКХеЕ•гАБйХњжЬЯеПСе±ХзЪДи°МдЄЪпЉМињЩеѓєдЉБдЄЪзЪДиµДжЬђгАБзЃ°зРЖгАБеЫҐйШЯз≠Йе§ЪдЄ™жЦєйЭҐжПРеЗЇдЇЖжЫійЂШзЪДи¶Бж±ВгАВйЪПзЭАи°МдЄЪеТМеЄВеЬЇзЪДжИРзЖЯпЉМжЬ™жЭ•еЫљеЖЕйЂШз©ЇдљЬдЄЪеє≥еП∞зІЯиµБи°МдЄЪзЪДйЫЖдЄ≠еЇ¶еКњењЕе∞ЖжПРеНЗпЉМдЄ≠еЫљеЄВеЬЇдЄАеЃЪдЉЪиѓЮзФЯдЄАжЙєйҐЗеЕЈеЃЮеКЫзЪДе§ІеЮЛиЃЊе§ЗзІЯиµБеХЖгАВ

2.2.еЗЇзІЯдїЈж†ЉдњЭжМБеє≥з®≥пЉМеЗЇзІЯзОЗжМБзї≠жПРеНЗ

2.2.1.еЗЇзІЯдїЈж†Љж≠ҐиЈМеЫЮз®≥пЉМеЫЮжК•еС®жЬЯињЬзЯ≠дЇОеЕґдїЦеЈ•з®ЛжЬЇжҐ∞дЇІеУБ

2015-2016еєіпЉМеЬ®еЈ•з®ЛињЫеЇ¶еК†ењЂгАБеЃЙеЕ®жДПиѓЖжПРеНЗгАБдЇЇеП£зЇҐеИ©жґИйААз≠ЙиѓЄе§ЪеЫ†зі†зЪДй©±еК®дЄЛпЉМдЉЧе§ЪдЉБдЄЪдЇЙзЫЄињЫеЕ•йЂШз©ЇдљЬдЄЪеє≥еП∞йҐЖеЯЯпЉМеѓЉиЗіеЬ®ињЩзєБиН£зЪДи°®и±°дЄЛйЭҐпЉМе≠ШеЬ®дЇІеУБжАІдїЈжѓФдљОгАБжЧ†еЇПзЂЮдЇЙгАБиЗ™дЇІиЗ™зІЯгАБжКХиµДдЄНз®≥з≠ЙдЄАдЇЫйЭЮж≠£еЄЄйЭЮзРЖжАІзО∞и±°пЉМеЊИе§Із®ЛеЇ¶дЄКйШїзҐНдЇЖи°МдЄЪзЪДеБ•еЇЈеПСе±ХгАВ2017еєіпЉМи°МдЄЪеЖЕеЬ®еПСе±ХиґЛдЇОзРЖжАІпЉМе§ЦеЬ®и°®зО∞дЄЇзІЯиµБдїЈж†Љж≠ҐиЈМеє≥з®≥зФЪиЗ≥е∞ПеєЕдЄКеНЗпЉМи°МдЄЪеЗЇзІЯзОЗжМБзї≠жПРеНЗгАВ

дїОзІЯиµБдїЈж†ЉзЬЛпЉМ2015еєіжШѓи°МдЄЪзІЯйЗСдїЈж†Ље§ІеєЕдЄЛйЩНзЪДдЄАеєігАВиАМ2016еєіпЉМжХідљУзІЯйЗСдїЈж†Ље∞ПеєЕеЫЮеНЗгАВ2017еєіпЉМзІЯйЗСдїЈж†ЉдњЭжМБдЇЖе∞ПеєЕж≥ҐеК®пЉМзїіжМБеЬ®2015дЄО2016еєізЪДдїЈж†ЉдєЛйЧігАВеБЗиЃЊеЗЇзІЯзОЗзїіжМБеЬ®70%зЪДж∞іеє≥гАБиЃЊе§ЗжЃЛеАЉзОЗзїіжМБеЬ®40-50%зЪДж∞іеє≥пЉМдї•ж≠§зІЯйЗСиЃ°зЃЧпЉМеЙ™еПЙеЉПдЇІеУБзЪДеЫЮжФґеС®жЬЯзЇ¶дЄЇ1-2еєіпЉМжЫ≤иЗВеЉПдЇІеУБеЫЮжФґеС®жЬЯзЇ¶дЄЇ2-3еєіпЉМињЬзЯ≠дЇОеЕґдїЦеЈ•з®ЛжЬЇжҐ∞дЇІеУБгАВпЉИж≥®пЉЪеЃЮйЩЕдљњзФ®ињЗз®ЛдЄ≠пЉМињШеЇФеК†еЕ•жѓПжЬИзЪДзїідњЃжИРжЬђдЄОдљњзФ®жИРжЬђпЉМињЩйЗМж≤°жЬЙеК†еЕ•гАВзЫЃеЙНдљњзФ®жИРжЬђдЄ≠еН†жѓФиЊГе§ІзЪДеМЕжЛђињРиієз≠ЙпЉМе¶ВжЮЬзІЯжЬЯзЯ≠пЉМињРиієе§Іе§ЪзФ±зїИзЂѓеЃҐжИЈжЙњжЛЕпЉЫиЛ•зІЯжЬЯйХњпЉМеПѓиГљдЉЪзФ±зІЯиµБеЕђеПЄжЙњжЛЕгАВпЉЙ

2.2.2.еЗЇзІЯзОЗжМБзї≠жПРеНЗиЗ≥70-89%пЉМеє≥еЭЗж∞іеє≥зФЪиЗ≥йЂШдЇОеЫље§Ц

дїОеЗЇзІЯзОЗзЬЛпЉМж†єжНЃгАК2017дЄ≠еЫљйЂШз©ЇдљЬдЄЪеє≥еП∞зІЯиµБеХЖзїПиР•зКґеЖµи∞Гз†ФжК•еСКгАЛпЉМеЬ®еѓєеЕ®еЫљ200дљЩеЃґзІЯиµБдЉБдЄЪињЫи°Ми∞Гз†ФеРОпЉМеПѓдї•иІВжµЛеИ∞2017еєізїИзЂѓйЬАж±ВжМБзї≠жЧЇзЫЫпЉМињСеНКжХ∞зІЯиµБеХЖеЗЇзІЯзОЗдњЭжМБеЬ®70%-89%дєЛйЧігАВзїЉеРИиЃ°зЃЧпЉМи°МдЄЪеє≥еЭЗеЗЇзІЯзОЗдЄЇ74%пЉМйЂШдЇОеЫље§Цеє≥еЭЗж∞іеє≥гАВ

жИСдїђдї•еЙ™еПЙеЉП60-90%зЪДеЗЇзІЯзОЗеМЇйЧігАБиЗВеЉП50-70%зЪДеЗЇзІЯзОЗеМЇйЧіпЉМ40%-49%зЪДжЃЛеАЉзОЗеМЇйЧіпЉМеИЖеИЂиЃ°зЃЧ10з±≥еЙ™еПЙгАБ18з±≥жЫ≤иЗВзЪДеЫЮжФґеС®жЬЯгАВпЉИж≥®пЉЪеЃЮйЩЕдљњзФ®ињЗз®ЛдЄ≠пЉМињШеЇФеК†еЕ•жѓПжЬИзЪДзїідњЃжИРжЬђдЄОдљњзФ®жИРжЬђпЉМињЩйЗМж≤°жЬЙеК†еЕ•гАВзЫЃеЙНдљњзФ®жИРжЬђдЄ≠еН†жѓФиЊГе§ІзЪДеМЕжЛђињРиієз≠ЙпЉМе¶ВжЮЬзІЯжЬЯзЯ≠пЉМињРиієе§Іе§ЪзФ±зїИзЂѓеЃҐжИЈжЙњжЛЕпЉЫиЛ•зІЯжЬЯйХњпЉМеПѓиГљдЉЪзФ±зІЯиµБеЕђеПЄжЙњжЛЕгАВпЉЙ

1пЉЙ10з±≥еЙ™еПЙпЉЪиі≠дє∞дїЈж†Љ9дЄЗпЉИеЫљдЇІеУБзЙМеФЃдїЈзЇ¶7.5-9дЄЗгАБJLGзЇ¶10дЄЗпЉЙпЉМеЗЇзІЯдїЈж†Љ3800еЕГ/жЬИпЉМеЗЇзІЯзОЗ60-90%гАВиЃ°зЃЧеПѓеЊЧзРЖиЃЇеЫЮжФґеС®жЬЯеЬ®13-24жЬИпЉМеН≥1-2еєіеЫЮжФґжИРжЬђгАВ

2пЉЙ18з±≥жЫ≤иЗВпЉЪиі≠дє∞дїЈж†Љ50дЄЗеЕГпЉИеЃЮйЩЕдїЈж†ЉжЫійЂШдЄАдЇЫпЉМеПЦдЄАдЄ™з®НеЊЃдЄ≠з≠ЙзЪДеФЃдїЈпЉЙпЉМеЗЇзІЯдїЈж†Љ1.83дЄЗеЕГ/жЬИпЉМеЗЇзІЯзОЗ50-70%гАВиЃ°зЃЧеПѓеЊЧзРЖиЃЇеЫЮжФґеС®жЬЯеЬ®20-33жЬИпЉМеН≥2-3еєіеЫЮжФґжИРжЬђгАВ

2.3.еЕ®зФЯеСљеС®жЬЯеЫЮжК•зОЗжИРдЄЇзІЯиµБеХЖжЬАзЬЛйЗНзЪДжМЗж†З

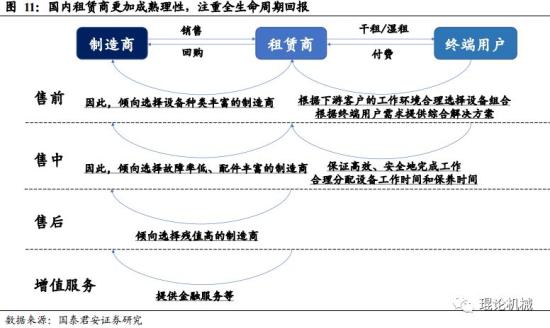

жАїдљУзЬЛпЉМйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇдїЈеАЉйУЊдЄ≠дЄїи¶БжЬЙдЄЙз±їиІТиЙ≤пЉМзїИзЂѓзФ®жИЈгАБиЃЊе§ЗзІЯиµБеХЖ/зїПйФАеХЖеТМеИґйА†еХЖгАВињЩеЕґдЄ≠пЉМзІЯиµБеХЖдљЬдЄЇињЮжО•дЄКдЄЛжЄЄзЪДзЇљеЄ¶пЉМжШѓеЄВеЬЇеПСе±ХдЄ≠жЬАдЄЇеЕ≥йФЃзЪДдЄАзОѓгАВзІЯиµБеХЖеѓєдЇОдЇІеУБзЪДиі≠дє∞пЉМеРСдЄКеЖ≥еЃЪдЇЖеИґйА†еХЖйФАеФЃзЪДеЄВеЬЇз©ЇйЧіеТМдЇІеУБзїУжЮДпЉЫеРСдЄЛеЖ≥еЃЪдЇЖзїИзЂѓзФ®жИЈзЪДдљњзФ®жО•еПЧеЇ¶еТМеПѓдљњзФ®зЪДдЇІеУБзІНз±їгАВиАМеѓєдЇОзІЯиµБеХЖжЭ•иѓіпЉМеФЃеЙНзЪДдЇІеУБжР≠йЕН+еФЃдЄ≠зЪДжЬНеК°+еФЃеРОзЪДжЃЛеАЉеЫЮжФґжИРдЄЇеЕ®зФЯеСљеС®жЬЯзЪДдЄЙе§ІзїДжИРйГ®еИЖгАВ

дїОеФЃеЙНзЬЛпЉМзІЯиµБеХЖйЬАи¶Бж†єжНЃдЄЛжЄЄеЃҐжИЈзЪДеЈ•дљЬзОѓеҐГпЉМдЄАжђ°жЙЊеИ∞е§ЪзІНдЇІеУБпЉМеРИзРЖйАЙжЛ©иЃЊе§ЗзїДеРИгАВињЩдєЯе∞±и¶Бж±ВдЇЖзІЯиµБеХЖеРСеИґйА†еХЖйЗЗиі≠жЧґпЉМжЫіеК†еАЊеРСдЇОйАЙжЛ©иЃЊе§ЗзІНз±їдЄ∞еѓМгАБзФЯдЇІзїПй™МжИРзЖЯзЪДеОВеХЖпЉЫдїОеФЃдЄ≠зЬЛпЉМзІЯиµБеХЖи¶БдњЭиѓБеЗЇзІЯиЃЊе§ЗеПѓдї•йЂШжХИгАБеЃЙеЕ®зЪДеЃМжИРеЈ•дљЬгАВеРИзРЖеЃЙжОТиЃЊе§ЗеЈ•дљЬжЧґйЧіеПКдњЭеЕїжЧґйЧіпЉМеЗПе∞СиЃЊе§ЗжХЕйЪЬйА†жИРзЪДжНЯ姱пЉМжПРеНЗиЃЊе§ЗдљњзФ®жХИзОЗгАВињЩдєЯе∞±и¶Бж±ВдЇЖзІЯиµБеХЖеРСеИґйА†еХЖйЗЗиі≠жЧґпЉМжЫіеК†еАЊеРСдЇОйАЙжЛ©жХЕйЪЬзОЗдљОгАБйЕНдїґдЄ∞еѓМжШУеЊЧзЪДеОВеХЖпЉЫдїОеФЃеРОзЬЛпЉМиЃЊе§ЗзЪДжЃЛеАЉзОЗзЫіжО•еЖ≥еЃЪдЇЖзІЯиµБеХЖзЪДеЫЮжФґеС®жЬЯпЉМињЩдєЯе∞±и¶Бж±ВдЇЖзІЯиµБеХЖеРСеИґйА†еХЖйЗЗиі≠жЧґпЉМжЫіеК†еАЊеРСдЇОйАЙжЛ©иЃЊе§ЗжЃЛеАЉзОЗйЂШзЪДеИґйА†еОВеХЖгАВ

3.жµЩж±ЯйЉОеКЫпЉЪжО®еК®еЫљеЖЕеПСе±ХпЉМеЄГе±АеЕ®зРГеЄВеЬЇ3.1. еЫљеЖЕйЂШз©ЇдљЬдЄЪеє≥еП∞ељУдєЛжЧ†жДІзЪДеЯєиВ≤иАЕеТМжО®еК®иАЕ3.1.1.еЗЇиіІйЗПеН†жѓФйБ•йБ•йҐЖеЕИпЉМеЃҐжИЈиЃ§еПѓеЇ¶йҐЖеЕИ

еЕђеПЄжШѓеЫљеЖЕеФѓдЄАдЄАеЃґдї•йЂШз©ЇдљЬдЄЪеє≥еП∞дЄЇдЄїдЄЪзЪДAиВ°дЄКеЄВеЕђеПЄпЉМеЬ®еЫљеЖЕеЄВеЬЇзЪДеЄВеН†зОЗгАБеЕ≥ж≥®еЇ¶гАБиЃ§еПѓеЇ¶еЭЗе§ДдЇОи°МдЄЪзђђдЄАзЪДдљНзљЃгАВдїОеЄВеН†зОЗзЬЛпЉМиЩљзДґж≤°жЬЙеЃШжЦєзїЯиЃ°жХ∞жНЃпЉМдљЖжШѓж†єжНЃжИСдїђзЪДи∞Гз†ФпЉМжИ™иЗ≥2017еєіпЉМеЕђеПЄеЙ™еПЙеЉПдЇІеУБзЪДеЗЇиіІйЗПеН†еЫљеЖЕеОВеХЖеЗЇиіІйЗПзЪДжѓФдЊЛзЇ¶40%-50%дї•дЄКпЉЫеЬ®еЫљеЖЕеЄВеЬЇзЪДйФАйЗПеН†еЫљеЖЕжХідљУеЄВеЬЇйФАйЗПзЪД20-22%дї•дЄКпЉМзіІйВїеЕґеРОзЪДжЬЙдЄіеЈ•гАБGenieз≠ЙгАВ

дїОеЕ≥ж≥®еЇ¶зЬЛпЉМ2018еєі1жЬИ8жЧ•пЉМдЄ≠еЫљиЈѓйЭҐжЬЇжҐ∞зљСеПСеЄГдЇЖ“2017еєідЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞зФ®жИЈеУБзЙМеЕ≥ж≥®еЇ¶жОТи°Мж¶Ь”гАВжµЩж±ЯйЉОеКЫдї•зїЭеѓєйҐЖеЕИзЪДеУБзЙМжМЗжХ∞иН£зЩї“2017дЄ≠еЫљйЂШз©ЇдљЬдЄЪеє≥еП∞зФ®жИЈеУБзЙМеЕ≥ж≥®еЇ¶еНБеЉЇ”ж¶Ьй¶ЦгАВ

дїОеЃҐжИЈиЃ§еПѓеЇ¶жЭ•зЬЛпЉМж†єжНЃгАК2016еєійЂШз©ЇдљЬдЄЪеє≥еП∞зІЯиµБеХЖзїПиР•зКґеЖµи∞Гз†ФжК•еСКгАЛзЪДзїЯиЃ°пЉМдїО200дљЩеЃґйЂШз©ЇдљЬдЄЪеє≥еП∞зІЯиµБдЉБдЄЪзЪДзїПиР•зКґеЖµжХ∞жНЃдЄ≠еПѓдї•зЬЛеИ∞пЉМеРДеУБзЙМдЄ≠пЉМйЉОеКЫзЪДзІЯиµБеХЖи¶ЖзЫЦзОЗжЬАйЂШпЉМдЄАеНКзЪДзІЯиµБеХЖйГљжЬЙйЉОеКЫзЪДиЃЊе§ЗпЉМи¶ЖзЫЦзОЗиЊЊеИ∞50.5%гАВ

3.1.2.жѓЫеИ©зОЗињЬйЂШдЇОеРМи°МпЉМзЫИеИ©иГљеКЫиЊГе•љ

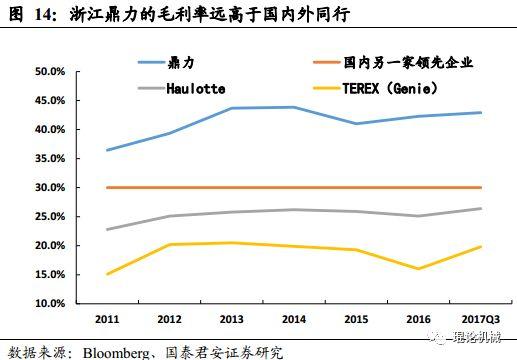

дЄОеРМи°МдЉБдЄЪзЫЄжѓФпЉМжµЩж±ЯйЉОеКЫеЗ≠еАЯжЭ∞еЗЇзЪДдЊЫеЇФйУЊзЃ°жОІиГљеКЫгАБйЂШжХИзЪДиЗ™еК®еМЦжµБж∞ізЇњзФЯдЇІеПКиЊГеЉЇзЪДиІДж®°жХИеЇФпЉМдњЭжМБдЇЖйЂШдЇОеРМи°МзЪДжѓЫеИ©зОЗж∞іеє≥гАВиЗ™2013еєіиµЈпЉМеЕђеПЄжѓЫеИ©зОЗеІЛзїИдњЭжМБеЬ®41%дї•дЄКпЉМеЗАеИ©зОЗдњЭжМБеЬ®24%дї•дЄКеєґйАРеєіжПРйЂШпЉМзЫИеИ©иГљеКЫињЬиґЕеЫље§ЦеРМи°МзЪД20%еЈ¶еП≥гАБдєЯињЬиґЕеЫљеЖЕеРМи°МзЪД30%еЈ¶еП≥гАВжИ™иЗ≥2017еєізђђдЄЙе≠£еЇ¶пЉМжµЩж±ЯйЉОеКЫжѓЫеИ©зОЗиЊЊеИ∞42.92%гАБеЗАеИ©зОЗиЊЊеИ∞26.27%пЉМеЖНеИЫжЦ∞йЂШгАВ

3.1.3.й¶ЦжО®дЄ§еєіиі®дњЭгАБеЖНеИґйА†з≠ЙзРЖењµпЉМеЕ®зФЯеСљеС®жЬЯеЫЮжК•зОЗйҐЖеЕИ

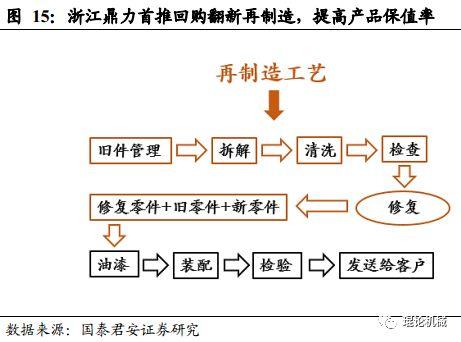

дљЬдЄЇеЫљеЖЕйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇзЪДеЯєиВ≤иАЕеТМжО®еК®иАЕпЉМжµЩж±ЯйЉОеКЫжШѓеЫљеЖЕй¶ЦеЃґжПРеЗЇйЂШз©ЇдљЬдЄЪеє≥еП∞еЖНеИґйА†зЪДдЉБдЄЪгАВ2015еєі12жЬИ31жЧ•иµЈпЉМеЕђеПЄйТИеѓєеЫљеЖЕеЃҐжИЈжО®еЗЇдЄ§еєіиі®дњЭгАБеЫЮиі≠еПКзњїжЦ∞з≠ЙиР•йФАз≠ЦзХ•пЉМйЗНжЦ∞еЃЪдєЙи°МдЄЪж†ЗеЗЖпЉМеЗЄжШЊеЕґйЂШжКАжЬѓж∞іеє≥дЄОеЄВеЬЇзЂЮдЇЙеКЫгАВеѓєдЇОйЉОеКЫзЪДзІЯиµБеХЖзФ®жИЈпЉМйЉОеКЫеПѓеИ©зФ®еЖНеИґйА†еЈ•еОВдЄЇеЃҐжИЈжПРдЊЫ“еЫЮиі≠”еТМ“зњїжЦ∞”дЄЪеК°пЉМеҐЮеК†дЇІеУБеЗЇзІЯзОЗеТМеЄВеЬЇжµБйАЪжАІпЉМеїґйХњдЇІеУБеѓњеСљеС®жЬЯпЉМжПРйЂШдЇІеУБдњЭеАЉзОЗпЉМдЄЇеЃҐжИЈиі≠дє∞йЉОеКЫдЇІеУБжПРдЊЫињЫдЄАж≠•еРОзї≠дњЭйЪЬпЉМеРМжЧґињШжЬЙеК©дЇОеЃҐжИЈеЬ®дЇІеУБзФЯеСљеС®жЬЯеЖЕжЛ•жЬЙжЬАдљОзЪДиі≠дє∞еТМдљњзФ®жИРжЬђгАВ

3.2.дїОеЫљеЖЕеЗЇеПСпЉМеЄГе±АеЕ®зРГйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇ3.2.1.йЉОеКЫињСеєіжЭ•жµЈе§ЦеЄВеЬЇдЄЪеК°еҐЮйАЯе§ІдЇОеЫљеЖЕеЄВеЬЇеҐЮйАЯ

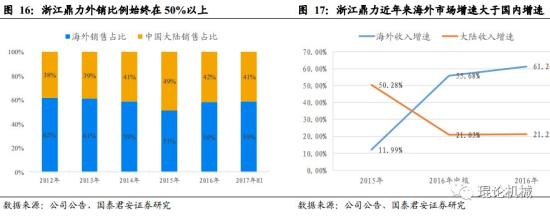

иЗ™2012-2017еєідЄКеНКеєіпЉМжµЩж±ЯйЉОеКЫдЄїиР•жФґеЕ•дЄ≠е§ЦйФАйГ®еИЖеН†жѓФеІЛзїИеЬ®50%дї•дЄКпЉМеЗЇеП£йЗСйҐЭзФ±2011еєізЪД1.8дЇњеЕГеҐЮйХњеИ∞2016еєізЪД3.9дЇњеЕГпЉМ5еєідєЛеЖЕеҐЮйХњ117%гАВж≠§е§ЦпЉМиЗ™2016еєідЄКеНКеєіиµЈпЉМеЕђеПЄжµЈе§ЦдЄЪеК°жФґеЕ•ињЬе§ІдЇОе§ІйЩЖдЄЪеК°жФґеЕ•пЉМиЊЊеИ∞50%дї•дЄКйЂШйАЯеҐЮйХњгАВж†єжНЃжИСдїђзЪДеИ§жЦ≠пЉМйҐДиЃ°2017еєіеЕђеПЄжµЈе§ЦдЄЪеК°жФґеЕ•еҐЮйАЯдЊЭжЧІе§ІдЇОеЫљеЖЕпЉМйҐДиЃ°еЫљеЖЕе§ЦжФґеЕ•жѓФдЊЛе∞ЖиЊЊеИ∞7:3еЈ¶еП≥гАВ

3.2.2.еЕ•иВ°MagniпЉМиЗВеЉПдЇІеУБењЂйАЯз™Бз†і

2016еєі1жЬИпЉМжµЩж±ЯйЉОеКЫдЄОжДПе§ІеИ©жЩЇиГљдЉЄзЉ©иЗВеПЙи£Еиљ¶йҐЖеЕИдЉБдЄЪMagni еЕђеПЄз≠ЊзЇ¶пЉМжФґиі≠Magni 20%иВ°жЭГпЉМиОЈеЊЧMagniеПЙи£Еиљ¶дЄ≠еЫљдї£зРЖжЭГпЉМеєґиЃЊзЂЛ“йЉОеКЫжђІжі≤з†ФеПСдЄ≠ењГ”гАВеЕ•иВ°MagniеРОпЉМдЊЭжЙШжђІжі≤з†ФеПСдЄ≠ењГйЂШзЂѓз†ФеПСеє≥еП∞пЉМйЉОеКЫе§ІдЄЊеПСеКЫпЉМз†ФеПСеЗЇдЇЖBT28RTзЫіиЗВеЉПз≥їеИЧеТМBA28RTжЫ≤иЗВеЉПз≥їеИЧз≠ЙеЕ±еЕЂжђЊиЗВеЉПйЂШз©ЇдљЬдЄЪеє≥еП∞пЉМељїеЇХ饆и¶ЖжђІзЊОдЉ†зїЯйЂШз©ЇдљЬдЄЪеє≥еП∞60е§ЪеєізЪДз†ФеПСиЃЊиЃ°зРЖењµгАВ

3.2.3.17еєідї•жЭ•еК®дљЬйҐСеПСпЉМжЧ•жЬђгАБзЊОеЫље§ЪеЬ∞еЄВеЬЇеПЦеЊЧз™Бз†і

2017еєі9жЬИ30жЧ•пЉМжµЩж±ЯйЉОеКЫеТМжЧ•жЬђзІЯиµБеХЖNJMеЕђеПЄз≠Њзљ≤еНПиЃЃпЉМжИРдЄЇзђђдЄАеЃґињЫеЕ•жЧ•жЬђеЄВеЬЇзЪДдЄ≠еЫљйЂШз©ЇдљЬдЄЪеє≥еП∞еЕђеПЄгАВNJMеЕђеПЄжЬЙзЭА50еєізЪДеПСе±ХеОЖеП≤пЉМ33дЄ™еИЖжФѓжЬЇжЮДйБНеЄГжЧ•жЬђеРДдЄ™еЯОеЄВпЉМдЄЪеК°жґЙеПКеЈ•з®ЛжЬЇжҐ∞еТМйАЪзФ®жЬЇжҐ∞и°МдЄЪзІЯиµБгАБйФАеФЃгАБжЬНеК°пЉМиЈЯжЧ•жЬђеЫљеЖЕзЪДеїЇз≠СеТМзІЯиµБеЕђеПЄжЬЙзЭАйХњжЬЯз®≥еЃЪзЪДеРИдљЬеЕ≥з≥їгАВ

2017еєі12жЬИ1жЧ•пЉМжµЩж±ЯйЉОеКЫдї•2000дЄЗзЊОеЕГиі≠дє∞ CMEC еПСи°МзЪДAз±їеИЂиВ°дїљ625000дїљпЉМдЇ§жШУеЃМжИРеРОе∞ЖжМБжЬЙеЕґ25%иВ°жЭГгАВињЩжШѓжµЩж±ЯйЉОеКЫзїІ2016еєіеҐЮиµДжМБжЬЙжДПе§ІеИ©MagniеЕђеПЄ20%иВ°жЭГеРОзЪДеПИдЄАжµЈе§ЦйЗНе§ІжКХиµДгАВCMECжШѓдЄАеЃґжЛ•жЬЙ40е§ЪеєіеУБзЙМеОЖеП≤зЪДзЊОеЫљдЉБдЄЪпЉМдЄУж≥®дЇОиЃЊиЃ°гАБзФЯдЇІеПКйФАеФЃйЂШз©ЇдљЬдЄЪеє≥еП∞гАБеЈ•дЄЪзЇІзЫіиЗВдЇІеУБеПКзЫЄеЕ≥зЫЃзЪДзЪДдЄЪеК°жіїеК®пЉМдЄЪеК°и¶ЖзЫЦзЊОеЫљеПКжђІжі≤еЬ∞еМЇгАВиѓ•еЕђеПЄеЬ®зЊОеЫљеЄВеЬЇжЛ•жЬЙеЊИйЂШзЪДе£∞и™ЙпЉМдЄїи¶БеЃҐжИЈеЭЗдЄЇеЕ®зЊОйЂШз©ЇдљЬдЄЪеє≥еП∞иЃЊе§ЗзІЯиµБзЩЊеЉЇдЉБдЄЪпЉМеЃҐжИЈжХ∞йЗПињС50еЃґгАВ

жАїзїУиµЈжЭ•пЉМжИ™иЗ≥2017еєіеєіеЇХпЉМжµЩж±ЯйЉОеКЫеЬ®зЊОгАБжђІгАБжЧ•йЯ©з≠ЙеЬ∞йГљеЈ≤еЃЮзО∞з™Бз†іпЉЪеЬ®жђІжі≤еЄВеЬЇдї•зЫійФАдЄЇдЄїпЉМеЗ≠еАЯMagniзЪДжКАжЬѓдЄОжЄ†йБУдЉШеКњеѓєжО•жДПе§ІеИ©з≠ЙеЄВеЬЇгАБеЗ≠еАЯиЗ™иЇЂеЈ≤жЬЙзЪДеЄВеЬЇдЉШеКњеѓєжО•еЊЈеЫљгАБиЛ±еЫљеЄВеЬЇпЉЫеЬ®зЊОеЫљеЄВеЬЇдЄЙзЇњеєґи°МпЉИиґЕеЄВж°ЕжЯ±дЇІеУБ+зЫіжО•еѓєжО•зІЯиµБеХЖ+CMECйФАеФЃжЄ†йБУпЉЙпЉЫеЬ®жЧ•жЬђеЄВеЬЇпЉМзЫіжО•еѓєжО•ељУеЬ∞е§ІеЮЛзІЯиµБеХЖпЉЫеЬ®йЯ©еЫљеЄВеЬЇпЉМеПЦжґИзїПйФАеХЖеРИдљЬпЉМзЫіжО•еЉАиЃЊеИЖеЕђеПЄпЉМеѓєжО•ељУеЬ∞еЃҐжИЈгАВ

4.жКХиµДеїЇиЃЃ

жАїзїУеЕ®жЦЗпЉМжКХиµДйАїиЊСе¶ВдЄЛпЉЪ

17еєіи°МдЄЪйФАйЗПеҐЮйХњ50%пЉМдїНжЬЙ5-10еАНжИРйХњз©ЇйЧіпЉЪвС†жИСеЫљйЂШз©ЇдљЬдЄЪеє≥еП∞и°МдЄЪжЬАеЕИеЇФзФ®дЇОйА†иИєдЄЪпЉМзїПеОЖдЇЖеНБеєізЪДеПСе±ХпЉМзЫЃеЙНдЄЛжЄЄеЇФзФ®йҐЖеЯЯйЭЮеЄЄеєњж≥ЫгАВвС°иЗ™2012еєіеЉАеІЛпЉМеЫљеЖЕйЂШз©ЇдљЬдЄЪжЬЇжҐ∞еЄВеЬЇе∞±дї•еєіеЭЗ36%зЪДйАЯеЇ¶еҐЮйХњпЉМ2017еєіи°МдЄЪеҐЮйАЯиґЕ50%пЉМеєійФАеФЃеП∞жХ∞еЈ≤ињЬињЬињЗдЄЗгАВвСҐе∞љзЃ°зїПеОЖдЇЖе§ЪеєійЂШйАЯеҐЮйХњпЉМжИСеЫљйЂШз©ЇдљЬдЄЪеє≥еП∞дњЭжЬЙйЗПдїНзДґжЬЙ5-10еАНжИРйХњз©ЇйЧігАВжЧ†иЃЇдїОдЇЇеКЫжИРжЬђдЄКеНЗгАБдљЬдЄЪжХИзОЗи¶Бж±ВжПРйЂШгАБеЃЙеЕ®дљЬдЄЪжФњз≠Цж≥ХиІДжЧ•зЫКеЃМеЦДз≠ЙиІТеЇ¶пЉМињШжШѓдїОеЇФзФ®йҐЖеЯЯзЪДеєњж≥ЫжАІиІТеЇ¶жЭ•зЬЛпЉМдЄ≠еЫљйЂШз©ЇдљЬдЄЪеє≥еП∞еЄВеЬЇйЬАж±ВжГ≥и±°з©ЇйЧіеЈ®е§ІгАВвС£йЩ§дЇЖеЫљеЖЕеЄВеЬЇдєЛе§ЦпЉМдЄїжЬЇеОВеЬ®еЫљеЖЕзЂЩз®≥иДЪиЈЯзЪДеРМжЧґеЉАеІЛиµ∞еРСеЕ®зРГгАВзФ±дЇОеЕ®зРГжѓПеєіжЫіжЦ∞йЬАж±ВиґЕињЗ20дЄЗеП∞пЉМдЄЇеЫљеЖЕйФАйЗПзЪД10еАНпЉМзЯ≠жЬЯеЖЕдїНзДґжШѓжЫідЄЇеєњйШФдЄФжЫідЄЇжИРзЖЯзРЖжАІзЪДеЄВеЬЇгАВ

зІЯиµБеХЖзїПиР•жЧ•иґЛзРЖжАІпЉМйГ®еИЖзІЯиµБеХЖеИЭиІБиІДж®°пЉЪвС†2017еєіпЉМеЫљеЖЕеЄВеЬЇзІЯиµБеХЖжХ∞йЗПиЊЊ500еЃґпЉМзЫЄжѓФ2015еєізњїзХ™гАВе∞љзЃ°60-70%зЪДзІЯиµБеХЖиЃЊе§ЗиІДж®°дїНеЬ®100еП∞дї•дЄЛпЉМдљЖеЈ≤зїПеЗЇзО∞дЇЖеЗ†еЃґеЕЈжЬЙдЄАеЃЪиІДж®°гАБеЬ®йГ®еИЖеЬ∞еМЇжЬЙиЊГеЉЇељ±еУНеКЫзЪДзІЯиµБдЉБдЄЪгАВвС°дїОеЗЇзІЯдїЈж†ЉзЬЛпЉМ2015еєіи°МдЄЪзІЯйЗСе§ІеєЕдЄЛйЩНпЉМ2016еєіжХідљУзІЯйЗСе∞ПеєЕеЫЮеНЗгАВ2017еєіпЉМзІЯйЗСдїЈж†ЉдњЭжМБдЇЖе∞ПеєЕж≥ҐеК®пЉМзїіжМБеЬ®2015дЄО2016еєізЪДдїЈж†ЉдєЛйЧігАВвСҐдїОеЗЇзІЯзОЗзЬЛпЉМ2017еєідЄЛжЄЄйЬАж±ВжЧЇзЫЫпЉМи°МдЄЪеє≥еЭЗеЗЇзІЯзОЗдЄЇ74%пЉМйЂШдЇОеЫље§Цеє≥еЭЗж∞іеє≥гАВжИСдїђдї•еЙ™еПЙеЉП60-90%зЪДеЗЇзІЯзОЗеМЇйЧігАБиЗВеЉП50-70%зЪДеЗЇзІЯзОЗеМЇйЧіпЉМ40%-49%зЪДжЃЛеАЉзОЗеМЇйЧіпЉМеИЖеИЂиЃ°зЃЧ10з±≥еЙ™еПЙгАБ18з±≥жЫ≤иЗВзЪДеЫЮжФґеС®жЬЯгАВжИСдїђдї•еЙ™еПЙеЉП60-90%зЪДеЗЇзІЯзОЗеМЇйЧігАБиЗВеЉП50-70%зЪДеЗЇзІЯзОЗеМЇйЧіпЉМ40%-49%зЪДжЃЛеАЉзОЗеМЇйЧіпЉМеИЖеИЂиЃ°зЃЧ10з±≥еЙ™еПЙгАБ18з±≥жЫ≤иЗВзЪДеЫЮжФґеС®жЬЯпЉМиЃ°зЃЧеПѓеЊЧеЙ™еПЙеЉПзРЖиЃЇеЫЮжФґеС®жЬЯеЬ®2еєіеЈ¶еП≥пЉМиЗВеЉПзРЖиЃЇеЫЮжФґеС®жЬЯеЬ®3еєіеЈ¶еП≥гАВеН≥дљњиАГиЩСеИ∞еЃЮйЩЕдљњзФ®жИРжЬђеРОпЉМеЕґеЫЮжФґеС®жЬЯдєЯдїНзДґињЬзЯ≠дЇОеЕґдїЦеЈ•з®ЛжЬЇжҐ∞еУБзІНгАВвС£2017еєіпЉМзІЯиµБеХЖзїПиР•жЧ•иґЛзРЖжАІпЉМеФЃеЙНзЪДдЇІеУБжР≠йЕН+еФЃдЄ≠зЪДжЬНеК°+еФЃеРОзЪДжЃЛеАЉеЫЮжФґжИРдЄЇеЕ®зФЯеСљеС®жЬЯзЪДдЄЙе§ІзїДжИРйГ®еИЖгАВ

йЗНзВєжО®иНРжµЩж±ЯйЉОеКЫпЉЪвС†еЕђеПЄжШѓеЫљеЖЕйЂШз©ЇдљЬдЄЪеє≥еП∞и°МдЄЪељУдєЛжЧ†жДІзЪДеЯєиВ≤иАЕеТМжО®еК®иАЕгАВеЗЇиіІйЗПеН†жѓФйБ•йБ•йҐЖеЕИпЉМзІЯиµБеЃҐжИЈиЃ§еПѓеЇ¶йҐЖеЕИпЉМжѓЫеИ©зОЗињЬйЂШдЇОеРМи°МгАВвС°еЕђеПЄй¶ЦжО®дЄ§еєіиі®дњЭеПКеЖНеИґйА†з≠ЙзРЖењµпЉМжЬЙеК©дЇОеҐЮеК†дЇІеУБеЗЇзІЯзОЗеТМеЄВеЬЇжµБйАЪжАІпЉМжПРйЂШдЇІеУБдњЭеАЉзОЗпЉМдљњзІЯиµБеЃҐжИЈеЬ®дЇІеУБзФЯеСљеС®жЬЯеЖЕжЛ•жЬЙжЬАдљОзЪДиі≠дє∞еТМдљњзФ®жИРжЬђгАВвСҐжИ™иЗ≥2017еєіеєіеЇХпЉМжµЩж±ЯйЉОеКЫеЬ®зЊОгАБжђІгАБжЧ•йЯ©з≠ЙеЬ∞йГљеЈ≤еЃЮзО∞з™Бз†ігАВеЬ®жђІжі≤еЄВеЬЇдї•зЫійФАдЄЇдЄїпЉМеЗ≠еАЯMagniеѓєжО•жДПе§ІеИ©з≠ЙеЄВеЬЇгАБеЗ≠еАЯиЗ™иЇЂдЉШеКњеѓєжО•еЊЈеЫљгАБиЛ±еЫљеЄВеЬЇпЉЫеЬ®зЊОеЫљеЄВеЬЇдЄЙзЇњеєґи°МпЉИиґЕеЄВж°ЕжЯ±дЇІеУБ+зЫіжО•еѓєжО•зІЯиµБеХЖ+CMECйФАеФЃжЄ†йБУпЉЙпЉЫеЬ®жЧ•жЬђеЄВеЬЇзЫіжО•еѓєжО•ељУеЬ∞е§ІеЮЛзІЯиµБеХЖпЉЫеЬ®йЯ©еЫљеЄВеЬЇзЫіжО•еЉАиЃЊеИЖеЕђеПЄпЉМеѓєжО•ељУеЬ∞еЃҐжИЈгАВ

зїіжМБжµЩж±ЯйЉОеКЫеҐЮжМБиѓДзЇІпЉЪйЂШз©ЇдљЬдЄЪеє≥еП∞еЬ®зїПеОЖдЇЖдЇФеєізЪДйЂШеҐЮйХњеРОпЉМињИеЕ•дЇЖзРЖжАІеҐЮйХњйШґжЃµгАВдЇІдЄЪйУЊдЄ≠жЬАеЕ≥йФЃзЪДзІЯиµБеХЖзОѓиКВжЫіеК†ж≥®йЗНеЕ®зФЯеСљеС®жЬЯеЫЮжК•зОЗпЉМеИ©е•љйҐЖеЕИеОВеХЖгАВеИ§жЦ≠еЕђеПЄ17-19еєіељТжѓНеЗАеȩ洶еИЖеИЂдЄЇ2.79/4.01/5.57дЇњпЉМEPSеИЖеИЂдЄЇ1.58/2.27/3.15еЕГ/иВ°пЉМзїЩдЇИеЕђеПЄ18еєі40еАНPEпЉМдЄКи∞ГзЫЃж†ЗдїЈиЗ≥90.8еЕГпЉМзїіжМБеҐЮжМБиѓДзЇІгАВ