继еӣҪеҶ…еӨҡжҷ¶зЎ…еӨҡдёӘдә§е“Ғд»·ж јејҖе§ӢдёӢж»‘зҡ„ж¶ҲжҒҜдәҺ12жңҲ22ж—Ҙе…¬еёғеҗҺпјҢ数家硅зүҮйҮҮиҙӯе•ҶеҜ№еӘ’дҪ“иЎЁзӨәпјҢзЎ…зүҮеёӮеңәжӯЈдёҺзЎ…ж–ҷе•ҶеҚҡејҲпјҢзӣ®еүҚзЎ…ж–ҷд»·ж јзЎ®е®һжңүдёӢи°ғи¶ӢеҠҝпјҢдҪҶжҲҗдәӨйҮҸдёҚеӨ§гҖӮ

зЎ…дёҡеҲҶдјҡзҡ„ж¶ҲжҒҜжҳҫзӨәпјҢжң¬е‘ЁеӣҪеҶ…еҚ•жҷ¶еӨҚжҠ•ж–ҷд»·ж јеҢәй—ҙеңЁ23.3-24.3дёҮе…ғ/еҗЁпјҢжҲҗдәӨеқҮд»·дёӢж»‘иҮі23.86дёҮе…ғ/еҗЁпјҢе‘ЁзҺҜжҜ”и·Ңе№…дёә4.94%пјӣеҚ•жҷ¶иҮҙеҜҶж–ҷд»·ж јеҢәй—ҙеңЁ23.1-24.1дёҮе…ғ/еҗЁпјҢжҲҗдәӨеқҮд»·дёӢж»‘иҮі23.62дёҮе…ғ/еҗЁпјҢе‘ЁзҺҜжҜ”и·Ңе№…дёә5.14%гҖӮ

еҰӮжһңиҒ”жғіеҲ°2022е№ҙйғЁеҲҶеӨҡжҷ¶зЎ…жҠ•иө„йЎ№зӣ®е°ҶйҖҗдёҖиҗҪең°зҡ„иҜқпјҢжңӘжқҘеӨҡжҷ¶зЎ…жҖ»дә§иғҪе°Ҷдјҡеҝ«йҖҹжү©еј гҖӮ260е…ғжҜҸе…¬ж–Өзҡ„й«ҳд»·ж”Ҝж’‘еҠӣеәҰдјҡдёҚи¶іпјҢеӣ жӯӨзҹӯжңҹеҶ…еӨҡжҷ¶зЎ…д»·жҲ–е°ҶиҝҺжқҘжӢҗзӮ№гҖӮ

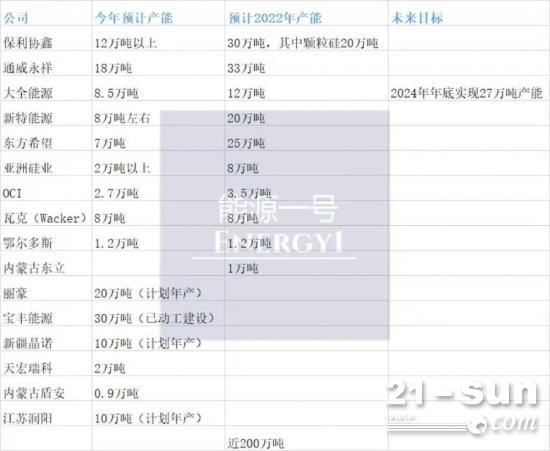

жҲӘиҮізӣ®еүҚпјҢеҢ…жӢ¬йҖҡеЁҒиӮЎд»ҪгҖҒдҝқеҲ©еҚҸй‘«гҖҒеӨ§е…ЁиғҪжәҗгҖҒдёңж–№еёҢжңӣгҖҒзү№еҸҳз”өе·ҘзӯүйҮҚйҮҸзә§е·ЁеӨҙйғҪеҲҶеҲ«е…¬еёғдәҶ2022е№ҙзҡ„дә§иғҪзӣ®ж ҮгҖҒжү©дә§иҝӣеәҰжҲ–дә§йҮҸе®һзҺ°жғ…еҶөпјҢеҠ дёҠж¶ҰйҳігҖҒжҷ¶иҜәзӯүеӨҡжҷ¶зЎ…ж–°дјҒдёҡйғҪеңЁйҷҶз»ӯ“дёҠзәҝ”пјҢжҳҺе№ҙйў„и®ЎеӨҡжҷ¶зЎ…зҡ„жҖ»дә§иғҪе°Ҷиө°еҗ‘иҝ‘200дёҮеҗЁгҖӮпјҲдёӢеӣҫд»…дҫӣеҸӮиҖғпјҢдёҚзЎ®е®ҡжҳҜжңҖз»Ҳж•°жҚ®пјҢд»Ҙеҗ„еӨ§е…¬еҸёе…¬еёғдёәеҮҶпјү

жҚ®зЎ…дёҡеҲҶдјҡж•°жҚ®пјҢ2020е№ҙпјҢжҲ‘еӣҪзҡ„еӨҡжҷ¶зЎ…дә§йҮҸзәҰдёә39.6дёҮеҗЁгҖӮиҖҢжқҘиҮӘдёӯеӣҪе…үдјҸиЎҢдёҡеҚҸдјҡзҡ„ж•°жҚ®пјҢ2017-2019е№ҙдёӯеӣҪеүҚеҚҒеӨҡжҷ¶зЎ…дјҒдёҡдә§йҮҸеҚ еӣҪеҶ…еӨҡжҷ¶зЎ…жҖ»дә§йҮҸзҡ„жҜ”йҮҚеҲҶеҲ«дёә76.03%гҖҒ79.92%гҖҒ92.11%гҖӮ

д»ҺзҺ°жңүеёӮеңәеёғеұҖгҖҒжү©дә§йҖҹеәҰгҖҒж–°еўһдјҒдёҡзӯүи§’еәҰжқҘзңӢпјҢд»ҠеҗҺеӨҡжҷ¶зЎ…зҡ„иЎҢдёҡеҸҳеҢ–еңЁд»ҘдёӢеҮ дёӘеұӮйқўпјҡ

第дёҖпјҢиҝҮеҺ»еӨ§е…ЁиғҪжәҗгҖҒйҖҡеЁҒиӮЎд»ҪгҖҒж–°зү№иғҪжәҗгҖҒдҝқеҲ©еҚҸй‘«зӯү4家дә§иғҪиҫғй«ҳзҡ„еӨҡжҷ¶зЎ…дјҒдёҡйӣҶдёӯеәҰеҚ жҜ”пјҢжҲ–е°ҶдёӢйҷҚгҖӮ

2018е№ҙеҲ°2019е№ҙж—¶пјҢдё»иҰҒе·ЁеӨҙ们йғҪиҝӣиЎҢдәҶ规模жҖ§зҡ„дә§иғҪжү©еј пјҢжҠҖжңҜйўҶе…Ҳзҡ„й«ҳзәҜеӨҡжҷ¶зЎ…е…¬еҸёйҖҡиҝҮеҠ ејәдә§е“Ғе“ҒжҺ§гҖҒ并еҹәдәҺеҚ•дҪҚжҠ•иө„ејәеәҰиҫғдҪҺгҖҒз”өиҖ—дҪҺзӯүдјҳеҠҝе°ҶеӣҪеҶ…еӨ–зҡ„иҗҪеҗҺдә§иғҪжӣҝд»ЈпјҢеҪўжҲҗдәҶзҹӯжңҹејәеӨ§зҡ„дёҡеҠЎеЈҒеһ’дјҳеҠҝгҖӮеӣ жӯӨдёҖж®өж—¶й—ҙеҶ…пјҢдёҠиҝ°4家公еҸёзҡ„дә§йҮҸеңЁ5дёҮеҗЁд»ҘдёҠпјҢеҚ еӣҪеҶ…жҖ»дә§йҮҸзҡ„76.3%гҖӮ

жңӘжқҘпјҢйҡҸзқҖдёҖжү№ж–°дјҒдёҡзҡ„еҝ«йҖҹжү©дә§пјҢеӣӣ家公еҸёзҡ„дә§йҮҸйӣҶдёӯеәҰжҲ–е°ҶеҲҶж•ЈгҖӮдёҖдәӣж–°еӨҡжҷ¶зЎ…е…¬еҸёжІЎжңүж—§дә§иғҪеҢ…иўұгҖҒе№ід»·дёҠзҪ‘зЎ®е®ҡзӯүеӣ зҙ пјҢдјҡз§ҜжһҒеҸӮдёҺж–°дёҖиҪ®з«һдәүгҖӮеҪ“然пјҢдј з»ҹеӨҡжҷ¶зЎ…е·ЁеӨҙеӯҳеңЁзқҖеҫҲејәзҡ„й«ҳжҠҖжңҜеЈҒеһ’е’Ңй«ҳжү©дә§иғҪеҠӣгҖҒдјҳз§Җз ”еҸ‘дәәе‘ҳзӯүдјҳеҠҝпјҢеҝ«йҖҹжү©дә§гҖҒеҝ«йҖҹиҗҪең°ж–°дә§иғҪгҖҒеўһеҠ дёӢжёёеҗҲдҪңдјҷдјҙзҡ„е№ҝеәҰдёҺж·ұеәҰзӯүзү№зӮ№дјҡе……еҲҶи°ғеҠЁгҖҒеҸ‘жҢҘеҮәжқҘпјҢ继з»ӯйўҶи·‘иЎҢдёҡзҡ„зҠ¶жҖҒдёҚдјҡжңүеӨ§зҡ„ж”№еҸҳгҖӮ

第дәҢпјҢеӨ§йҮҸдёӯеӣҪдјҒдёҡйғҪеңЁз§ҜжһҒдёҠ马еӨ§и§„жЁЎйЎ№зӣ®пјҢдёҚеҶҚ“е°Ҹжү“е°Ҹй—№”гҖӮж–°зҺ©е®¶дёӯпјҢжңүзҡ„зӣҙжҺҘдёҠ马5дёҮеҗЁгҖҒ10дёҮеҗЁзҡ„ж–°дә§иғҪпјҲиҗҪең°дёәдә§йҮҸзҡ„иҜқпјҢд»ҚйңҖж—¶ж—ҘпјүпјҢд»ҺиҖҢж‘Ҷи„ұд»ҘеҫҖдәҰжӯҘдәҰи¶Ӣзҡ„жү©дә§жҲҳз•ҘгҖӮиҝҷдёӘи¶ӢеҠҝпјҢд»ҺйҖҡеЁҒгҖҒдҝқеҲ©еҚҸй‘«гҖҒж–°зү№иғҪжәҗзӯүдј з»ҹе·ЁеӨҙзҡ„иә«дёҠд№ҹеҸҜд»ҘзңӢеҲ°гҖӮ

第дёүпјҢд»·ж јжңүжңӣеңЁжҳҺе№ҙејҖе§ӢйҖҗжёҗеӣһеҪ’гҖӮз”ұдәҺз«һдәүзҡ„жҝҖзғҲзЁӢеәҰеҠ еү§пјҢдёӢжёёзЎ…зүҮеҺӮе•Ҷзҡ„йҖүжӢ©дҪҷең°еҸҳеӨ§пјҢеӣ жӯӨеӨҡжҷ¶зЎ…д»·ж је°ҶдјҡжӯҘе…ҘеҲ°дёӢиЎҢйҖҡйҒ“зҡ„жҰӮзҺҮжңүжүҖеўһеҠ гҖӮд»Ҡе№ҙд»ҘжқҘпјҢеӣ дёәдә§иғҪй”ҷй…ҚгҖҒзЎ…зүҮеҸҠз”өжұ 组件зӯүзҡ„жү©дә§йҖҹеәҰеҝ«дәҺзЎ…ж–ҷпјҢи®©зЎ…ж–ҷиҝҷж ·зҡ„еӨҙйғЁдә§е“Ғд»·ж јж¶Ёе№…еү§зғҲпјҢ1жңҲиҮід»Ҡж¶ЁдәҶй«ҳиҫҫ165%пјҢи¶…и¶ҠзЎ…зүҮзҡ„62.6%гҖҒ组件зҡ„10.8%зҡ„ж¶ЁеҠҝгҖӮжҳҺе№ҙзү№еҲ«жҳҜдёӢеҚҠе№ҙжӣҙеӨҡзҡ„еӨҡжҷ¶зЎ…йЎ№зӣ®жҠ•дә§еҗҺпјҢд»·ж јдјҡжңүдёҖе®ҡеӣһеҪ’гҖӮ

еӣҪйҮ‘иҜҒеҲёи®Өдёәпјҡ2022 е№ҙзЎ…ж–ҷеӨ§жҰӮзҺҮд»Қдёәдә§дёҡй“ҫеҲҡжҖ§з“¶йўҲгҖӮжҚ®е…¶з»ҹи®ЎпјҢ2022 е№ҙзЎ…ж–ҷзҡ„жңүж•Ҳдҫӣз»ҷеҲҶеҲ«жҲ–дёә83~85 дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ 45~50%пјӣжҢүз…§зЎ…иҖ— 2.9~3g/WжөӢз®—пјҢйў„и®ЎзЎ…ж–ҷеҸҜж»Ўи¶і278~290GW组件з”ҹдә§гҖӮ

2021е№ҙеүҚ11жңҲпјҢеӣҪеҶ…组件дә§йҮҸжҳҜ130GWпјҢеҗҢжҜ”еўһй•ҝ58.5%пјҢеӨҡжҷ¶зЎ…дә§йҮҸжҳҜ36дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ24.1%гҖӮ

еҒҮи®ҫжҳҜж №жҚ®еӣҪйҮ‘иҜҒеҲёзҡ„йў„жөӢпјҢйӮЈд№Ҳ2022е№ҙзҡ„еӨҡжҷ¶зЎ…зЎ…ж–ҷдҫӣз»ҷе°ҶеӨ§е№…еўһй•ҝпјҢеҸҜиғҪдјҡжҳҜ2021е№ҙзҡ„дёҖеҖҚд»ҘдёҠгҖӮиҖҢж №жҚ®жңҖж–°зҡ„IHS Markitзҡ„жҠҘе‘ҠжҳҫзӨәпјҢеҸҜиғҪ2022е№ҙзҡ„е…Ёзҗғе…үдјҸж–°еўһиЈ…жңәе°ҶеҗҢжҜ”еўһе№…и¶…20%пјҢ并йҰ–ж¬Ўи¶…иҝҮ200GWзҡ„йҮҢзЁӢзў‘гҖӮ

ж•ҙдҪ“жқҘиҜҙпјҢ2022е№ҙеӨҡжҷ¶зЎ…зҡ„дә§иғҪе’Ңдә§йҮҸйғҪе°Ҷжңүж•ҲйҮҠж”ҫпјҢдҫӣйңҖеӨ„дәҺзҙ§е№іиЎЎзҠ¶жҖҒпјҢзЎ…зүҮжҳҺе№ҙеҸҜиғҪдјҡжңү500GWзҡ„дә§иғҪйҮҠж”ҫпјҢеҪ“然дә§йҮҸе°ҸдәҺдә§иғҪгҖӮ(жҳЁж—ҘзЁҝ件пјҡзӢ¬е®¶пјҡжҳҺе№ҙзЎ…зүҮжҲ–жңү500GWд»ҘдёҠдә§иғҪйҮҠж”ҫпјҢпјүйў„и®ЎеӨҡжҷ¶зЎ…е’ҢзЎ…зүҮзҡ„дҫӣйңҖй”ҷй…ҚеҸҜиғҪдјҡжңүжүҖжҢҒз»ӯгҖӮ

д»Һд»·ж јж–№йқўжқҘзңӢпјҢеӨҡжҷ¶зЎ…д»·ж јеҸҜиғҪдјҡе®һзҺ°зҗҶжҖ§еӣһеҪ’пјҢдјҒдёҡдјҡдҝқжҢҒеҗҲзҗҶзҡ„жҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮпјҢйҖҡиҝҮжү©дә§жқҘе®һзҺ°йҮҸд»·зҡ„зЁіе®ҡиө°еҗ‘гҖӮ