еӨҡжҷ¶зЎ…ж–ҷзҡ„ж¶Ёд»·пјҢжҳҜе…үдјҸиЎҢдёҡиҝ‘жңҹжңҖзғӯзҡ„зҺ°иұЎгҖӮ

еӣҪеәҶиҠӮеүҚеӨ•пјҢзЎ…ж–ҷд»·ж јиҝ…йҖҹйЈҷеҚҮпјҢд»Һ21дёҮ/еҗЁдёҠж¶ЁиҮі23.58дёҮ/еҗЁпјҢжӣҙжңүз”ҡиҖ…пјҢжҠҘд»·и¶…еҮәдәҶ25дёҮ/еҗЁпјҢзЎ…ж–ҷеҶҚдёҖж¬ЎйқўдёҙзқҖдҫӣдёҚеә”жұӮгҖӮ

е…ідәҺзЎ…ж–ҷж¶Ёд»·пјҢеӨ–з•Ңз»ҸеёёдјҡеҮәзҺ°дёӨдёӘй”ҷи§үгҖӮ

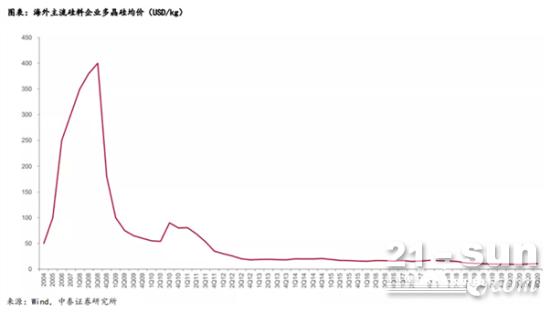

第дёҖдёӘй”ҷи§үжҳҜи®ӨдёәзЎ…ж–ҷж¶Ёд»·пјҢжҳҜж–°йІңзғӯзӮ№гҖӮдҪҶдәӢе®һдёҠпјҢзЎ…ж–ҷзҡ„ж¶Ёд»·д»Һе№ҙеҲқе°ұејҖе§ӢдәҶгҖӮиҖҢдё”еңЁе…үдјҸеҺҶеҸІдёҠпјҢд№ҹдёҚжҳҜ第дёҖж¬ЎпјҢж—©еңЁ2008е№ҙпјҢе°ұдёҠжј”иҝҮжӢҘзЎ…дёәзҺӢзҡ„еү§жғ…пјҢйӮЈдёҖиҪ®зҡ„й«ҳзӮ№пјҢжҳҜ400зҫҺе…ғ/kgгҖӮ

第дәҢдёӘй”ҷи§үпјҢеҲҷжҳҜжҠҠзЎ…ж–ҷзҡ„ж¶Ёд»·пјҢе®Ңе…ЁеҪ’е’ҺдәҺдә§дёҡй“ҫдёҠдёӢжёёеҚҡејҲгҖӮд»ҺзЎ…ж–ҷеҲ°з”өз«ҷпјҢе…үдјҸиЎҢдёҡзҡ„дёҠдёӯдёӢжёёпјҢзҡ„зЎ®еӯҳеңЁзқҖиҜқиҜӯжқғзҡ„дәүеӨәпјҢиҖҢдё”жӯӨиө·еҪјдјҸгҖӮдҪҶе…¶еҜ№ж јеұҖзҡ„еҪұе“ҚдҪңз”ЁпјҢйЎ¶еӨҡз®—жҳҜжҺЁжіўеҠ©жҫңпјҢиҝңиҫҫдёҚеҲ°е…ҙйЈҺдҪңжөӘгҖӮ

иҝҷдёӨдёӘй”ҷи§үпјҢйҖ жҲҗдәҶеёӮеңәдёҠеҜ№дәҺе…үдјҸиЎҢдёҡзҡ„дёҖдәӣй”ҷиҜҜи®ӨиҜҶгҖӮ究з«ҹзЎ…ж–ҷж¶Ёд»·жҳҜжҖҺж ·еҪўжҲҗзҡ„пјҹе®ғиҝҳиғҪеҶҚж¶ЁдёӢеҺ»еҗ—пјҹж¶ЁеҮәжқҘзҡ„пјҢи®©е“ӘдёӘзҺҜиҠӮиөҡиө°дәҶпјҹиҝҷжҳҜжҲ‘们йңҖиҰҒеӣһзӯ”зҡ„й—®йўҳгҖӮ

дҫӣйңҖжәҗеӨҙзҡ„еҸҢйҮҚеҲ¶зәҰ

е…үдјҸдә§дёҡй“ҫзҡ„з»“жһ„пјҢеӨ§иҮҙжҳҜиҝҷж ·зҡ„гҖӮ

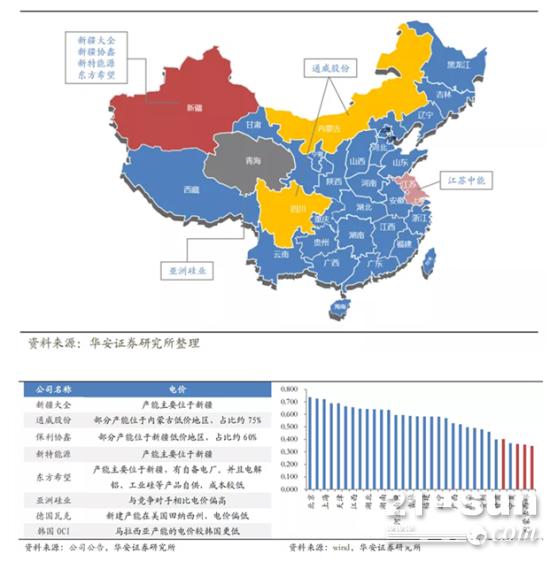

зЎ…ж–ҷдјҒдёҡиҙӯе…Ҙе·ҘдёҡзЎ…зІүпјҢз”ҹдә§еҮәеӨҡжҷ¶зЎ…ж–ҷпјӣзЎ…зүҮдјҒдёҡиҙӯе…ҘеӨҡжҷ¶зЎ…ж–ҷпјҢз”ҹдә§еҮәзЎ…зүҮпјӣз”өжұ зүҮдјҒдёҡиҙӯе…ҘзЎ…зүҮпјҢз”ҹдә§еҮәз”өжұ пјӣ组件дјҒдёҡиҙӯе…Ҙз”өжұ зүҮпјҢиҝӣиЎҢз»„иЈ…пјӣжңҖеҗҺз»Ҳз«ҜйңҖжұӮиҗҪеңЁз”өз«ҷе»әи®ҫдёҠгҖӮ

д»ҺзЎ…ж–ҷзҡ„дҫӣйңҖжқҘзңӢпјҢ2021е№ҙзҡ„йңҖжұӮжҖ»йҮҸеңЁ57.8дёҮеҗЁе·ҰеҸіпјҢдҫӣз»ҷеҹәжң¬дёҠеӢүејәж»Ўи¶ігҖӮдҪҶжҳҜз”ұдәҺзЎ…зүҮеҺӮе•ҶеӨ§е№…жү©дә§пјҢеӨҙйғЁдјҒдёҡзә·зә·йҮҮеҸ–й•ҝеҚ•й”Ғе®ҡзҡ„жЁЎејҸпјҢеҫҲеӨҡдјҒдёҡжӢҝдёҚеҲ°еӨҡжҷ¶зЎ…пјҢиҝҷдҫҝеҜјиҮҙдәҶеӨҡжҷ¶зЎ…йңҖжұӮеҫ—дёҚеҲ°ж»Ўи¶іпјҢиҝҷдёӘзҠ¶еҶөпјҢд»Һе…үдјҸеҸ‘з”өдјҒдёҡзҡ„жү©еўһйҖҹеәҰеҸҜд»ҘжҳҺжҳҫзңӢеҮәгҖӮ

жҚ®дјҒжҹҘжҹҘж•°жҚ®пјҢдёӯеӣҪзӣ®еүҚзҺ°еӯҳе…үдјҸеҸ‘з”өзӣёе…ідјҒдёҡ20.03дёҮ家пјҢиөӣйҒ“зҡ„зҒ«зғӯпјҢдҪҝеҫ—ж–°иҝӣе…ҘиҖ…з–ҜзӢӮж¶Ңе…ҘпјҢ2021е№ҙеүҚ8жңҲпјҢжҲ‘еӣҪе…ұж–°еўһе…үдјҸеҸ‘з”өзӣёе…ідјҒдёҡ4.01дёҮ家гҖӮ

жҲ‘们йғҪзҹҘйҒ“пјҢеҰӮжһңдҫӣз»ҷдёҚи¶іпјҢйӮЈд№ҲжңҖ常规зҡ„еҠһжі•жҳҜжү©дә§пјҢйҖҡиҝҮйҮҠж”ҫдә§иғҪжқҘи§ЈеҶій—®йўҳгҖӮ

然иҖҢпјҢдәӢжғ…并没жңүйӮЈд№Ҳз®ҖеҚ•гҖӮеңЁй…ұжІ№йҶӢеҫ—еҲ°и°ғе‘іе“ҒиЎҢдёҡпјҢиҝҷжҳҜдёӘз®ҖеҚ•зӯ–з•ҘгҖӮдҪҶеңЁеӨҡжҷ¶зЎ…зҡ„йўҶеҹҹпјҢдҫӣз»ҷдёҚи¶ізҡ„еҸҰеӨ–дёҖдёӘйҮҚиҰҒеӣ зҙ жҳҜпјҡеӨҡжҷ¶зЎ…жү©дә§пјҢе…¶е®һеӯҳеңЁзқҖжһҒеӨ§зҡ„дә§иғҪеЈҒеһ’пјҢ

еӨҡжҷ¶зЎ…зҡ„е»әи®ҫе‘Ёжңҹй«ҳиҫҫ18дёӘжңҲд№Ӣд№…пјҢз®—дёҠеҚҠе№ҙзҡ„дә§иғҪзҲ¬еқЎж—¶й—ҙпјҢжӯЈеёёйҮҸдә§ж—¶й—ҙе·®дёҚеӨҡйңҖиҰҒдёӨе№ҙпјҢжҠ•дә§е‘ЁжңҹиҝҮй•ҝеҜјиҮҙжІЎеҠһжі•иҫғеҝ«йҮҠж”ҫйңҖжұӮгҖӮиҖҢеӨҡжҷ¶зЎ…зҡ„дә§иғҪеј№жҖ§жҜ”иҫғе°ҸпјҢжҜҸе№ҙйғҪйңҖиҰҒеҒңдә§жЈҖдҝ®пјҢд№ҹжҳҜиЎҢдёҡзҡ„зү№жҖ§гҖӮ

й«ҳжҠ•е…ҘпјҢеҗҢж ·жҳҜеҲ¶зәҰдә§иғҪзҡ„дёҖдёӘеӣ зҙ пјҢжҜҸеҗЁеӨҡжҷ¶зЎ…жҠ•е…Ҙй«ҳиҫҫ8-10дәҝе…ғпјҢжҠҳж—§йқһеёёд№Ӣй«ҳпјҢе·®дёҚеӨҡеҚ жҚ®дәҶ17%е·ҰеҸізҡ„з”ҹдә§жҲҗжң¬гҖӮ“жҠҳж—§еӨ©д»·”и®©еҫҲеӨҡдјҒдёҡдёҚдјҡйҖүжӢ©еӮЁеӨҮдә§иғҪпјҢз”ҡиҮіи®©и®ёеӨҡдјҒдёҡе№Іи„ҶжңӣиҖҢйҖҖжӯҘгҖӮ

еҸҰеӨ–пјҢеҚ жҚ®жҲҗжң¬жҺҘиҝ‘дёүеҲҶд№ӢдёҖзҡ„жҳҜз”өиҙ№пјҢиҝҷж„Ҹе‘ізқҖпјҢеҸӘжңүе…·еӨҮз”өд»·еҢәеҹҹдјҳеҠҝзҡ„дјҒдёҡпјҢжүҚжңүжү©дә§еӨҡжҷ¶зЎ…зҡ„жқЎд»¶гҖӮ

иҷҪ然еӨҙйғЁеҺӮе•Ҷиҝ‘жңҹзә·зә·еҮәеҸ°еӨ§е№…жү©дә§и®ЎеҲ’пјҢдҪҶжҳҜйҷӨдәҶйҖҡеЁҒиӮЎд»ҪпјҲSHпјҡ6004358пјүеӨ–пјҢе…¶д»–еҺӮе•Ҷеҹәжң¬иҰҒеҲ°жҳҺе№ҙжүҚиғҪжңүдә§иғҪйҮҠж”ҫпјҢйҷӨжӯӨд№ӢеӨ–пјҢиҝҳжңүиғҪиҖ—еҸҢжҺ§зҡ„ж”ҝзӯ–зҡ„йҷҗеҲ¶пјҢжүҖд»ҘеҜјиҮҙдҫӣз»ҷеңЁзҹӯжңҹеҶ…дёҚеҸҜиғҪжҸҗеҫ—дёҠеҺ»гҖӮйңҖжұӮй«ҳдјҒиҖҢдҫӣз»ҷдёҚи¶іпјҢд»·ж јжҡҙеўһиҮӘ然жҲҗдёәдәҶеҗҲзҗҶзҡ„дәӢжғ…дәҶгҖӮ

еҜ№дә§дёҡй“ҫдёӯжёёиҝӣиЎҢи§ӮеҜҹпјҢеҸҜд»ҘеҸ‘зҺ°зЎ…зүҮгҖҒз”өжұ зүҮгҖҒ组件дә§иғҪжһҒдёәе……жІӣпјҢдё”жү©дә§дә§иғҪйҮҠж”ҫиҫғеҝ«гҖӮд»ҘзЎ…зүҮдёәдҫӢпјҢ2021е№ҙйў„и®ЎиҫҫеҲ°167GWзҡ„йңҖжұӮпјҢдҪҶжҳҜдә§иғҪжү©е……и®ЎеҲ’е·Із»ҸеҲ°384GWгҖӮеҲ°е№ҙеә•еүҚдј°и®ЎиҝҳжңүеӨ§йҮҸзҡ„ж–°еўһдә§иғҪпјҢеҚідҫҝеҲЁйҷӨдә§иғҪжӣҝжҚўе’ҢзҲ¬еқЎд№ҹе·Із»ҸдёҘйҮҚиҝҮеү©гҖӮ

жңҖеҗҺеҶҚжқҘи§ӮеҜҹз»Ҳз«ҜйңҖжұӮпјҢеңЁе№ід»·дёҠзҪ‘иғҢжҷҜдёӢпјҢз”өд»·жҳҜеӣәе®ҡзҡ„пјҢеҰӮжһңе»әи®ҫз”өз«ҷзҡ„жҲҗжң¬иҝҮй«ҳпјҢйӮЈд№Ҳе°ұдјҡеҪұе“ҚеҲ°еҸ‘з”өдјҒдёҡзҡ„收зӣҠ——еҲ©ж¶ҰиҝҮдҪҺзҡ„иҜқпјҢдјҒдёҡе»әи®ҫз”өз«ҷзҡ„з§ҜжһҒжҖ§е°ұдјҡеҸ—еҲ°еҪұе“ҚпјҢиҖҢиҝҷдёӘеұҖйқўпјҢе·Із»ҸжҲҗдёәдәҶиЎҢдёҡеңЁд»Ҡе№ҙзҡ„е…ұиҜҶгҖӮ

жўізҗҶиҝҮеҗҺпјҢеҸҜд»ҘжҳҺжҳҫеҸ‘зҺ°зЎ…ж–ҷе’Ңз”өз«ҷжҳҜдёӨдёӘиҜқиҜӯжқғиҫғејәзҡ„зҺҜиҠӮпјҢеңЁдҫӣйңҖдёӨдёӘжәҗеӨҙйғҪжҳҜејәеҲ¶зәҰзҡ„жғ…еҪўдёӢпјҢе°ұеҜјиҮҙдәҶдёҖз§Қз»“жһң——жҢӨеҮәж•Ҳеә”гҖӮ

зҗҶи§ЈиҝҷдёӘеұҖйқўпјҢеҸҜд»Ҙз”ЁдёҖдёӘйҖҡдҝ—зҡ„жҜ”е–»пјҡдёӨз«ҜйғҪжҳҜеӨ§е“ҘпјҢж—ўиҰҒйқўеӯҗиҝҳиҰҒй’ұпјҢеӨ№еңЁдёӯй—ҙе·ҰеҸійҖўжәҗзҡ„е°Ҹејҹж—ҘеӯҗпјҢе°ұдјҡеҫҲйҡҫиҝҮгҖӮ

иЎЁзҺ°еңЁе…үдјҸиЎҢдёҡпјҢе°ұжҳҜдә§дёҡй“ҫиҜқиҜӯжқғдҪҺзҡ„зҺҜиҠӮдјҡйҷҚд»·гҖӮдҫӢеҰӮпјҢеҺ»е№ҙд»·ж јжҡҙж¶Ёзҡ„е…үдјҸзҺ»з’ғпјҢз”ұдәҺиЎҢдёҡйҖ»иҫ‘еҸҳеҢ–еҜјиҮҙеЈҒеһ’ж¶ҲйҷӨпјҢеҠ дёҠе…¶еҚ жҚ®з»„件жҲҗжң¬иҫғеӨ§пјҢж•…иҖҢйҰ–еҪ“е…¶еҶІд»·ж јжғЁйҒӯи…°ж–©пјӣ

йҡҸеҗҺйҒӯйҒҮеҶІеҮ»зҡ„пјҢеҲҷжҳҜеҫ®з¬‘жӣІзәҝжң«з«Ҝзҡ„з”өжұ зүҮгҖҒ组件пјҢд»·ж јдёҖзӣҙж¶ЁдёҚиө·жқҘпјӣжңҖеҗҺиҝҷдәӣдә§дёҡй“ҫд»·ж јжҺҘиҝ‘жҲҗжң¬зәҝж— жі•еҶҚйҷҚеҗҺпјҢе…үдјҸдҫӣеә”й“ҫеӨұиЎЎгҖӮ

еңЁ7жңҲд»ҪпјҢзЎ…ж–ҷе°Ҹе№…дёӢи·Ңз»ҷеӨұиЎЎзҡ„дә§дёҡеёҰжқҘдәҶе–ҳжҒҜзҡ„жңәдјҡпјҢдҪҶжҳҜеҸӘиҰҒдёӢжёёйңҖжұӮиө°ејәпјҢзЎ…ж–ҷеҝ…然涨价гҖӮдә§дёҡй“ҫжқЎдёҠпјҢеҗ„зҺҜиҠӮиҝҪйҖҗеҲ©ж¶ҰжңҖеӨ§еҢ–зҡ„е•ҶдёҡиЎҢдёәпјҢжңҖз»Ҳжј”еҸҳжҲҗдәҶеёӮеңәи§ӮеҜҹеҲ°зҡ„дёҠдёӢжёёеҚҡејҲгҖӮ

иҝҷз§ҚеҚҡејҲпјҢеңЁдёүеӯЈеәҰз»“жқҹеҗҺпјҢд»Қ然没жңүз»Ҳз»“зҡ„иҝ№иұЎпјҡдёҠжёёеҺҹжқҗж–ҷдјҒдёҡеҮҸдә§гҖҒйҷҗдә§пјҢе…үдјҸеҺҹжқҗж–ҷд»·ж јиҝӣдёҖжӯҘйЈҷеҚҮгҖӮйҷӨдәҶдё»дә§дёҡй“ҫеӨ–пјҢе…үдјҸиҫ…жқҗд»·ж јд№ҹиҝӣе…ҘдёҠж¶ЁйҖҡйҒ“гҖӮ

е…¶дёӯпјҢе…үдјҸзҺ»з’ғд»·ж јйҮҚеӣһж¶Ёд»·йҖҡйҒ“пјҢе…үдјҸиғ¶иҶңд»·ж јдёҠи°ғ35%пјҢеӣӣеӯЈеәҰжҲ–е°ҶжҢҒз»ӯж”ҖеҚҮпјҢе…үдјҸй“қиҫ№жЎҶгҖҒж”Ҝжһ¶еҺҹжқҗж–ҷд»·ж јйӣҶдёӯдёҠж¶ЁгҖӮ

иҝҷйҖ жҲҗдәҶжҳҫиҖҢжҳ“и§Ғзҡ„еҪұе“ҚпјҢйӮЈе°ұжҳҜдә§дёҡеҒңж‘ҶпјҢжқҗж–ҷйЈҷж¶Ёйҡҫи§ЈгҖӮеңЁиҝҷдёӘиғҢжҷҜдёӢпјҢйҡҶеҹәгҖҒжҷ¶з§‘гҖҒеӨ©еҗҲгҖҒжҷ¶жҫігҖҒдёңж–№ж—ҘеҚҮзӯүдё»иҰҒе…үдјҸ组件дјҒдёҡдёҖеәҰиҒ”еҗҲпјҢе‘јеҗҒжҒіиҜ·е…үдјҸиЎҢдёҡеҚҸдјҡзӯүжңәжһ„з–ҸеҜјдә§дёҡй“ҫпјҢйҒҝејҖжҠўиЈ…жҪ®гҖӮ

жҚ®еӣҪ家иғҪжәҗеұҖж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙ1пјҚ8жңҲпјҢжҲ‘еӣҪе…үдјҸж–°еўһиЈ…жңәдёә22.05GWпјҢеҗҢжҜ”еўһй•ҝ45пј…пјҢдҪҶи·ҹдёҡеҶ…е…Ёе№ҙж–°еўһ55пјҚ60GWзҡ„йў„жңҹзӣёжҜ”пјҢдҫқ然еӯҳеңЁдёҖе®ҡзҡ„е·®и·қгҖӮ

еҫҲеӨҡдёҡеҶ…дәәеЈ«йғҪи®ӨдёәпјҢд»Ҡе№ҙдјҡйҮҚжј”2020е№ҙеңЁз¬¬еӣӣеӯЈеәҰж–°еўһ29.5GWзҡ„“жҠўиЈ…жҪ®”пјҢд»ҺиҖҢе®һзҺ°з”ҡиҮіи¶…и¶ҠдёҡеҶ…йў„жңҹгҖӮдҪҶеңЁеӨҡйЎ№еҺҹжқҗж–ҷд»·ж јеқҮеҮәзҺ°иҫғеӨ§е№…еәҰдёҠж¶Ёзҡ„жғ…еҶөдёӢпјҢзқҖе®һйҡҫд»ҘиҫҫжҲҗпјҢ组件дјҒдёҡж—©е·ІдёҚе ӘйҮҚиҙҹпјҢжүҚжңүдәҶжң¬ж¬Ўзҡ„иҒ”еҗҲе‘јеҗҒгҖӮ

зЎ…ж–ҷдҫӣз»ҷзҙ§еј зҡ„ж јеұҖзҹӯжңҹйҡҫд»ҘжүӯиҪ¬гҖӮеңЁеҸҢзўізҡ„иғҢжҷҜдёӢпјҢ2021е№ҙзҡ„жӢүй”ҜжҲҳж јеұҖдјјд№Һе·Із»Ҹзӣ–жЈәе®ҡи®әгҖӮ

дҫӣйңҖй”ҷй…ҚдёҚжҳҜеқҸдәӢ

еңЁе…үдјҸиЎҢдёҡеҶ…пјҢдҫӣйңҖй”ҷй…ҚпјҢдә§дёҡй“ҫеӨұ衡并дёҚжҳҜж–°йІңдәӢпјҢд»Һй•ҝжңҹзңӢжӣҙдёҚжҳҜеқҸдәӢгҖӮ

е…үдјҸиЎҢдёҡд»Һ2000е№ҙзҡ„й«ҳйҖҹеҸ‘еұ•еҲ°08е№ҙйҮ‘иһҚеҚұжңәеҜјиҮҙйңҖжұӮдёӢж»‘пјҢ然еҗҺз»ҸеҺҶзҹӯжҡӮеҸҚеј№еҗҺеҸҲйқўдёҙеҸҢеҸҚзҡ„йҷҗеҲ¶пјҢд»Һ12е№ҙејҖе§Ӣзҡ„еӨҚиӢҸеҲ°18е№ҙзҡ„“5.31”ж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢд№ӢеҗҺиҝҺжқҘдәҶе…үдјҸзҡ„й«ҳйҖҹеўһй•ҝпјҢжңҖз»Ҳе®һзҺ°дәҶд»Һж”ҝзӯ–жү¶жҢҒй©ұеҠЁиЎҢдёҡеҸ‘еұ•еҲ°еёӮеңәйңҖжұӮй©ұеҠЁиЎҢдёҡеҸ‘еұ•зҡ„иҪ¬еҸҳгҖӮ

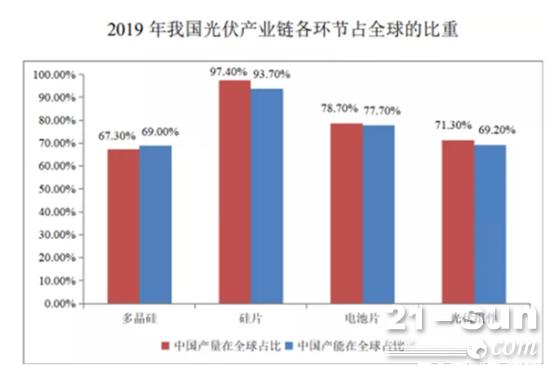

иҖҢдёӯеӣҪе…үдјҸдә§дёҡпјҢжӯЈжҳҜеңЁиҝҷдёҖж¬Ўж¬Ўзҡ„жҪ®иө·жҪ®иҗҪдёӯи„ұйў–иҖҢеҮәиң•еҸҳжҲҗе…Ёзҗғе…үдјҸйҫҷеӨҙгҖӮж №жҚ®дёӯеӣҪе…үдјҸиЎҢдёҡеҚҸдјҡзҡ„з»ҹи®ЎпјҢ2019 е№ҙдёӯеӣҪеӨҡжҷ¶зЎ…гҖҒзЎ…зүҮгҖҒе…үдјҸз”өжұ гҖҒе…үдјҸ组件еҚ е…Ёзҗғзҡ„дә§йҮҸеҚ жҜ”еҲҶеҲ«иҫҫ 67.30%гҖҒ97.40%гҖҒ78.70%е’Ң 71.30%гҖӮ

е…үдјҸдә§дёҡдёәдҪ•иғҪдёҖж¬Ўж¬Ўең°д»ҺдҪҺи°·еӣһеҲ°й«ҳеі°пјҢиҖҢдё”иҺ·еҫ—жӣҙ蓬еӢғзҡ„еҸ‘еұ•пјҹ

д»Һдә§дёҡеҸ‘еұ•еҺҶеҸІзҡ„и§’еәҰпјҢжҲ‘们еҸҜд»ҘзЎ®дҝЎпјҢеҪ“дёӢжҳҜе…үдјҸиЎҢдёҡзҡ„й«ҳйҖҹеўһй•ҝйҳ¶ж®өпјҢйӮЈд№ҲпјҢй«ҳйҖҹеўһй•ҝзҡ„иғҢеҗҺйҖ»иҫ‘жҳҜд»Җд№Ҳпјҹ

иҝҷе…¶дёӯзҡ„еҺҹеӣ пјҢеңЁдәҺе…үдјҸжҳҜе®һзҺ°зўідёӯе’ҢжңҖйҮҚиҰҒзҡ„жҠҖжңҜжүӢж®өгҖӮ

дј—жүҖе‘ЁзҹҘпјҢеңЁжҲ‘еӣҪзўіжҺ’ж”ҫиЎҢдёҡдёӯпјҢеҸ‘з”өеҚ жҚ®дәҶ40%д»ҘдёҠзҡ„зўіжҺ’ж”ҫпјҢиҖҢзҒ«з”өдҪңдёәжңҖеӨ§зҡ„еҸ‘з”өеҚ•е…ғз»„пјҢеҚ жҚ®дәҶ70%д»ҘдёҠзҡ„еҸ‘з”өйҮҸпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2019е№ҙе…ЁеӣҪеҸ‘з”ө7.5дәҝеҚғз“Ұж—¶пјҢзҒ«з”өеҸ‘з”ө5.22дәҝеҚғз“Ұж—¶пјҢеҚ жҚ®70%е·ҰеҸіпјҢеҸҰеӨ–ж°ҙз”өеҚ жҚ®17.3%пјҢйЈҺз”өеҚ жҚ®5.41%пјҢж ёз”өеҚ жҚ®4.64%пјҢе…үдјҸдёҚи¶і3%гҖӮ

еӣ жӯӨпјҢиҰҒе®һзҺ°зўідёӯе’Ңе°ұеҝ…йЎ»д»ҺеҸ‘з”өз«Ҝе®һзҺ°жё…жҙҒиғҪжәҗжӣҝд»ЈпјҢж №жҚ®еӣҪ家еҸ‘改委иғҪжәҗз ”з©¶жүҖзҡ„йў„жөӢпјҢеҲ°2025е№ҙпјҢе…үдјҸжҖ»иЈ…жңә规模иҫҫеҲ°7.3дәҝеҚғз“ҰпјҲ730GWпјҢзӣёеҪ“дәҺ2020е№ҙеә•зҡ„2.9еҖҚпјүпјҢеҚ е…ЁеӣҪжҖ»иЈ…жңәзҡ„24%пјҢе…Ёе№ҙеҸ‘з”өйҮҸдёә8770дәҝеҚғз“Ұж—¶пјҢеҚ еҪ“е№ҙе…ЁзӨҫдјҡз”Ёз”өйҮҸзҡ„9%гҖӮ

иҮӘ”еҚҒдә”дә””规еҲ’иө·пјҢе…үдјҸзҡ„е№ҙж–°еўһиЈ…жңәе·Іи¶…иҝҮе…¶д»–з”өжәҗзұ»еһӢпјҢ2030е№ҙзҡ„иЈ…жңә规模已жҲҗдёәжүҖжңүз”өжәҗзұ»еһӢзҡ„第дёҖдҪҚпјҢ2035е№ҙе…үдјҸеҸ‘з”өйҮҸжҲҗдёәжүҖжңүз”өжәҗзұ»еһӢзҡ„第дёҖдҪҚгҖӮ

еҲ°2035е№ҙпјҢе…үдјҸжҖ»иЈ…жңә规模иҫҫеҲ°30дәҝеҚғз“ҰпјҲ3000GWпјҢзӣёеҪ“дәҺ2020е№ҙеә•зҡ„11.9еҖҚпјүпјҢеҚ е…ЁеӣҪжҖ»иЈ…жңәзҡ„49%,е…Ёе№ҙеҸ‘з”өйҮҸдёә 3.5дёҮдәҝеҚғз“Ұж—¶пјҢеҚ еҪ“е№ҙе…ЁзӨҫдјҡз”Ёз”өйҮҸзҡ„28%гҖӮ

еҲ°2050е№ҙпјҢе…үдјҸе·ІжҲҗдёәдёӯеӣҪзҡ„第дёҖеӨ§з”өжәҗпјҢе…үдјҸеҸ‘з”өжҖ»иЈ…жңә规模иҫҫеҲ°50дәҝеҚғз“ҰпјҲ5000GWпјҢзӣёеҪ“дәҺ2020е№ҙеә•зҡ„19.8еҖҚпјүпјҢеҚ е…ЁеӣҪжҖ»иЈ…жңәзҡ„59%пјҢе…Ёе№ҙеҸ‘з”өйҮҸзәҰдёә6дёҮдәҝеҚғз“Ұж—¶пјҢеҚ еҪ“е№ҙе…ЁзӨҫдјҡз”Ёз”өйҮҸзҡ„39%гҖӮ

дёҺ2020е№ҙеә•зҡ„зҙҜи®ЎиЈ…жңә253GWзӣёжҜ”пјҢе°ҶиҰҒеңЁжӯӨеҹәзЎҖдёҠеҶҚеўһй•ҝ18.8еҖҚпјҢеңЁ30е№ҙзҡ„ж—¶й—ҙиҢғеӣҙеҶ…е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮй«ҳиҫҫ10.5%пјҢе…¶зЎ®е®ҡжҖ§е’Ңй«ҳеўһй•ҝжҖ§е®һеұһзҪ•и§ҒгҖӮиҝҷе……еҲҶиЎЁжҳҺдәҶжҲ‘еӣҪеңЁе…үдјҸйўҶеҹҹеӨ§еҠӣеҸ‘еұ•зҡ„еқҡе®ҡеҶіеҝғпјҢд№ҹжҳӯзӨәзқҖжҲ‘еӣҪжңӘжқҘе…үдјҸдә§дёҡеҸ‘еұ•зҡ„еӨ©иҠұжқҝпјҢеҸҜиғҪиҰҒи¶…и¶ҠеёӮеңәзҡ„дёҖиҲ¬дј°з®—гҖӮ

еҪ“дёӢдёҺжңӘжқҘд№Ӣиҫ©

еҜ№дәҺе…үдјҸдә§дёҡзҡ„жҠ•иө„з ”з©¶пјҢжңүдёӨдёӘж—¶й—ҙи·ЁеәҰеҖјеҫ—иӯҰйҶ’гҖӮеҰӮжһңиҝҮдәҺе…іжіЁзҹӯжңҹпјҢдҫҝдјҡиҗҪе…ҘеҝҪз•ҘжңӘжқҘзҡ„зҹӯи§ҶгҖӮеҰӮжһңеҸӘзңӢжңӘжқҘпјҢдёҚи§ҒеҪ“дёӢпјҢеҸҲдјҡиҗҪе…Ҙдә§дёҡжіўеҠЁзҡ„еӣһи°ғйҷ·йҳұгҖӮ

еҰӮжһңд»ҘеӨҡжҷ¶зЎ…йҫҷеӨҙйҖҡеЁҒиӮЎд»Ҫдёәз ”з©¶ж Үзҡ„пјҢеҸҜд»Ҙеҫ—еҮәдёҖдёӘеҫҲжңүеҗҜеҸ‘ж„Ҹд№үзҡ„з»“и®әгҖӮ

2021е№ҙ10жңҲ9ж—ҘпјҢйҖҡеЁҒиӮЎд»ҪеҸ‘еёғ2021е№ҙдёүеӯЈеәҰдёҡз»©йў„е‘ҠпјҢйў„и®ЎдёүеӯЈеәҰеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә58дәҝиҮі60дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ74.00%иҮі80.00%пјӣжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺзҡ„еҮҖеҲ©ж¶Ұдёә58дәҝиҮі60дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ203.00%иҮі214.00%гҖӮ

е…¶дёӯпјҢжүЈйқһеҲ©ж¶Ұеўһй•ҝзҺҮжҳҜжӣҙдёәзңҹе®һзҡ„пјҢеӣ дёәеҺ»е№ҙдёүеӯЈеәҰе…¬еҸёеӣ иҪ¬и®©жҲҗйғҪйҖҡеЁҒе®һдёҡжңүйҷҗе…¬еҸё 98%иӮЎжқғзЎ®и®ӨжҠ•иө„收зӣҠ 152,181.51 дёҮе…ғпјҢеўһеҠ еҮҖеҲ©ж¶Ұ129,354.28дёҮе…ғгҖӮ

дёҖдәӣеёӮеңәи§ӮзӮ№и®ӨдёәпјҢ2022е№ҙзЎ…ж–ҷж–°еўһдә§иғҪиҗҪең°пјҢе°ҶдјҡеҜјиҮҙд»·ж је°ҶеӨ§е№…дёӢж»‘гҖӮ

еңЁзҗҶи®әдёҠпјҢиҝҷдёӘи§ӮзӮ№е№¶дёҚз®—й”ҷгҖӮеңЁзҹӯжңҹеҶ…пјҢе®ғдјҡжҲҗдёәеёӮеңәжғ…з»Әзҡ„еҜјзҒ«зҙўпјҢз”ҡиҮіеңЁзӣёеҪ“е№…еәҰдёҠеҶІеҮ»е…¬еҸёиӮЎд»·гҖӮ

дҪҶжҳҜжӣҙйңҖиҰҒжё…жҘҡзҡ„жҳҜпјҢзЎ…ж–ҷд»Қж—§жҳҜдј—еӨҡдә§дёҡй“ҫдә§иғҪжңҖдёәзҙ§еј зҡ„зҺҜиҠӮпјҢ2022зЎ…ж–ҷжңүж•Ҳдҫӣз»ҷ80дёҮеҗЁпјҢйңҖжұӮ79.9дёҮеҗЁпјҢдҫӣйңҖд»Қ然еҒҸзҙ§гҖӮ

зЎ…ж–ҷдҫӣз»ҷж–№йқўпјҢжҢү105%зҡ„дә§иғҪеҲ©з”ЁзҺҮпјҢйў„и®Ў22е№ҙзЎ…ж–ҷжңүж•Ҳдҫӣз»ҷйҮҸ80дёҮеҗЁпјҢе…¶дёӯеӣҪеҶ…70.5дёҮеҗЁпјҢжө·еӨ–9.5дёҮеҗЁпјҢжҢү2.92g/WзЎ…иҖ—пјҢеҸҜж”Ҝж’‘274GW组件йҮҸгҖӮ

йңҖжұӮж–№йқўпјҢ2022е№ҙе…ЁзҗғиЈ…жңәйңҖжұӮ205GWпјҢжҢү1:1.2е®№й…ҚжҜ”пјҢеҜ№еә”组件йңҖжұӮ246GWпјӣиҖғиҷ‘е·Іе…¬еёғзҡ„2022е№ҙзЎ…зүҮж–°жү©еҸҠзҲ¬еқЎдә§иғҪзәҰ27.5GWпјҢеҜ№еә”зЎ…ж–ҷйңҖжұӮ273.5GWпјҲжҠҳеҗҲ79.9дёҮеҗЁпјүпјҢеӣ жӯӨ2022е№ҙзЎ…ж–ҷдҫӣйңҖд»Қ然еҒҸзҙ§гҖӮ

йҖҡиҝҮеҜ№жңӘжқҘеҮ е№ҙдҫӣйңҖзҡ„жөӢз®—пјҢйў„и®Ў2025е№ҙе…ЁзҗғеӨҡжҷ¶зЎ…йңҖжұӮ126.2дёҮеҗЁпјҢеҚҒеӣӣдә”зЎ…ж–ҷйңҖжұӮйҮҸCAGR 20.5%гҖӮ

йҖҡиҝҮд»ҘдёҠеҲҶжһҗеҸҜд»Ҙеҫ—еҮәиЎҢдёҡдҫӣйңҖзҙ§еј гҖҒжңӘжқҘеӯҳеңЁиҫғй«ҳеўһй•ҝи¶ӢеҠҝзҡ„з»“и®әгҖӮ“йңҖжұӮ——жү©дә§——ж»Ўи¶ійңҖжұӮ”иҝҷдёҖеҲ¶йҖ дёҡе®ҡеҫӢе‘ҠиҜүжҲ‘们пјҢдёҖе®ҡиҰҒйҮҚзӮ№е…іжіЁдјҒдёҡзҡ„жү©дә§и®ЎеҲ’гҖӮ

е…¶е®һд»ҺеҺ»е№ҙејҖе§ӢпјҢеҸӘжңүйҖҡеЁҒзҺҮе…ҲжҸҗеҮәдәҶжү©дә§и®ЎеҲ’пјҢиҖҢйҡҸзқҖзЎ…ж–ҷйҖҗжёҗеҗғзҙ§пјҢе…¶д»–дјҒдёҡжүҚйҷҶз»ӯжҸҗеҮәдәҶзӣёеә”зҡ„жү©дә§и®ЎеҲ’пјҢйҖҡеЁҒжӣҙжҳҜеңЁд»Ҡе№ҙ6/30жҠ«йңІдәҶдёҖиө·140дәҝе…ғзҡ„жҠ•иө„пјҢжӢҹе»әи®ҫе№ҙдә§20дёҮеҗЁй«ҳзәҜжҷ¶зЎ…йЎ№зӣ®гҖӮ

еҰӮжһңд»”з»ҶжҖқиҖғдёҖеұӮе°ұдјҡеҸ‘зҺ°пјҢдә§иғҪзҙ§еј дјҡеј•еҸ‘еҺӮ家жү©дә§пјҢе…Ёйқўжү©дә§зҡ„иҜқе®№жҳ“еҮәзҺ°дә§иғҪиҝҮеү©пјҢйӮЈд№Ҳй—®йўҳжҳҜпјҡйҖҡеЁҒиҝҷдёҖжӯҘжЈӢиө°еҫ—жҳҜеҗҰеҫ—еҪ“пјҹ

зЎ…ж–ҷжңӘжқҘдёӨе№ҙйғҪйқўдёҙзқҖдә§иғҪзҙ§еј пјҢиҖҢдё”дә§иғҪеЈҒеһ’жһҒж·ұпјҢжІЎжңүиө„жәҗдјҳеҠҝе’Ңиө„йҮ‘е®һеҠӣзҡ„дјҒдёҡеҫҲйҡҫдёҖдәүйӣҢйӣ„пјҢиҖҢйҖҡеЁҒиӮЎд»ҪеӯҳеңЁзқҖиө„йҮ‘е’Ңең°еҲ©зҡ„дјҳеҠҝпјҢе…Ҳе…Ҙдёәдё»дёҚеӨұдёәдёҖдёӘ跑马еңҲең°зҡ„дёҠзӯ–гҖӮ

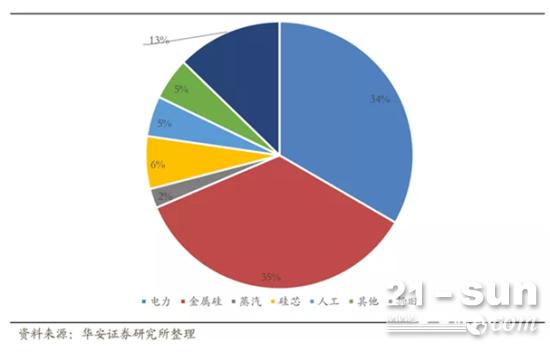

еӨ§е®¶йғҪжё…жҘҡпјҢиӢҘжҹҗдёҖиЎҢдёҡеӯҳеңЁиҫғж·ұзҡ„еЈҒеһ’пјҢйӮЈд№ҲдҫҝеӯҳеңЁзқҖиҝӣе…ҘиҖ…йҡңзўҚпјҢеңЁйңҖжұӮйҮҠж”ҫзҡ„еүҚжҸҗдёӢпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе°ұжӣҙеҠ жҳҺзЎ®пјҢиҖҢеӨҡжҷ¶зЎ…зҡ„дә§иғҪеЈҒеһ’пјҢйҷӨдәҶеүҚж–ҮжүҖжҸҗеҲ°зҡ„д№ӢеӨ–пјҢд»ҺжҲҗжң¬жһ„жҲҗдёҠжқҘеҲҶжһҗд№ҹиҫғдёәжё…жҷ°пјҢд»ҺдёӢеӣҫдёӯпјҢжҲ‘们жҳҺжҳҫзңӢеҮәзЎ…ж–ҷеӨ§йғЁеҲҶзҡ„жҲҗжң¬жқҘиҮӘз”өеҠӣе’ҢеҺҹжқҗж–ҷгҖӮ

д»ҺеӣҫдёӯеҸҜд»ҘзңӢеҮәпјҢз”өеҠӣзҡ„дјҳеҠҝжҳҜеЈҒеһ’д№ӢдёҖпјҢиҖҢдёӢеӣҫеҲҷеҸҜд»ҘжҳҺжҳҫзңӢеҮәпјҢзЎ…ж–ҷйҫҷеӨҙдјҒдёҡжҷ®йҒҚеҲҶеёғеңЁз”өд»·иҫғдҪҺзҡ„еҢәеҹҹпјҢ并且йҖҡиҝҮиҮӘеӨҮз”өеҺӮдҪҝеҫ—жҲҗжң¬еӨ§е№…дёӢйҷҚпјҢеңЁйҷҗзҒ«йҷҗз”өзҡ„иғҢжҷҜдёӢпјҢе…¶е®ғдјҒдёҡйҡҫд»ҘеӨҚеҲ¶гҖӮ

еҜ№дәҺжҲҗжң¬зҡ„еҸҰдёҖеӨ§еқ—пјҢеҺҹжқҗж–ҷе·ҘдёҡзЎ…иҖҢиЁҖпјҢе…¶дә§иғҪиҫғдёәе……жІӣпјҢжӯЈеёёжғ…еҶөдёӢдёҚдјҡеҜ№иЎҢдёҡйҖ жҲҗиҝҮеӨ§зүөеҲ¶гҖӮ

2020 е№ҙе…Ёзҗғе·ҘдёҡзЎ…жҖ»дә§иғҪдёә 623 дёҮеҗЁпјҢдёӯеӣҪдә§иғҪ 482 дёҮеҗЁпјҢеұ…дё–з•Ң第дёҖпјҢеҚ е…Ёзҗғдә§иғҪиҫҫ 77.4%пјӣ2020 е№ҙе…ЁзҗғжҖ»дә§йҮҸдёә 303 дёҮеҗЁпјҢе…¶дёӯдёӯеӣҪиҫҫ210дёҮеҗЁпјҢеҚ жҜ”иҝ‘70%гҖӮ

йҷӨдәҶз”өеҠӣзҡ„еЈҒеһ’еӨ–пјҢжҲҗжң¬зҡ„йҖҗжӯҘдёӢйҷҚпјҢд№ҹдёәиЎҢдёҡжңӘжқҘзҡ„еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖгҖӮ

дј—жүҖе‘ЁзҹҘпјҢеҲ¶йҖ дёҡжү©еӨ§з”ҹдә§и§„жЁЎпјҢдјҡиҝӣдёҖжӯҘйҷҚдҪҺжҲҗжң¬пјҢе…¶дёӯеҢ…жӢ¬з”Ёз”өйҮҸзҡ„дёӢж»‘е’ҢжҠ•иө„жҲҗжң¬зҡ„дёӢйҷҚпјҢиҝҷдҪҝеҫ—йҖҡеЁҒж–°иҖҒдә§иғҪеҠ жқғе№іеқҮз”ҹдә§жҲҗжң¬дёӢйҷҚеҲ°3.87дёҮе…ғ/еҗЁпјҢе…¶дёӯж–°дә§иғҪ3.63дёҮе…ғ/еҗЁпјҢиҖҒдә§иғҪ4.9дёҮ/еҗЁгҖӮ

д»ҺжҲҗжң¬з«ҜеҸҜд»ҘжҳҺжҳҫзңӢеҮәжқҘдјҒдёҡеҲ©ж¶ҰеӨ§е№…еўһй•ҝзҡ„жқҘжәҗпјҢиҮіе°‘еңЁ2022е№ҙпјҢеҚідҫҝжҳҜзЎ…ж–ҷд»·ж јдёӢж»‘пјҢйҖҡеЁҒе……жІӣзҡ„дә§иғҪд№ҹдјҡй…ҚеҲ°еўһй•ҝзҡ„йңҖжұӮпјҢиҝҷдҪҝеҫ—дёҡз»©еўһй•ҝеӯҳеңЁзқҖиҫғеӨ§зҡ„еҸҜиғҪжҖ§гҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢдёҠж–ҮжҸҗеҲ°зҡ„дә§иғҪеЈҒеһ’дјҡдҪҝеҫ—еӨҙйғЁж•Ҳеә”иҝӣдёҖжӯҘеҠ еү§пјҢ21/22 е№ҙе№ҙеә•зЎ…ж–ҷ CR5е°ҶеҲҶеҲ«иҫҫеҲ°77.1%е’Ң80.6%пјҢжҳҫи‘—й«ҳдәҺ20е№ҙ 68.8%зҡ„йӣҶдёӯеәҰж°ҙе№ігҖӮ

д»ҘеҸІдёәйүҙпјҢеҸҜд»ҘзҹҘе…ҙиЎ°гҖӮ

зҝ»ејҖеӨҡжҷ¶зЎ…зҡ„еҺҶеҸІжҲ‘们еҸ‘зҺ°пјҢ2008е№ҙд№ҹжӣҫз»ҸдёҠжј”иҝҮ“жӢҘзЎ…дёәзҺӢ”гҖҒзЎ…ж–ҷйҷҗеҲ¶иЎҢдёҡеҸ‘еұ•зҡ„ж•…дәӢпјҢзЎ…ж–ҷеҺҶеҸІжңҖй«ҳд»·ж јжӣҫиҫҫ400зҫҺе…ғ/kgгҖӮеҪјж—¶пјҢжҲ‘еӣҪзҡ„е…үдјҸдә§дёҡдё»иҰҒйӣҶдёӯеңЁдёӯжёёпјҢеӨҡжҷ¶зЎ…иЎҢдёҡеҸ‘еұ•иҫғжҷҡпјҢжҠҖжңҜдёҠиў«еӣҪеӨ–е°Ғй”ҒпјҢдҪҶжҳҜйҡҸзқҖиө„жң¬зҡ„д»Ӣе…ҘпјҢйҖҗжӯҘжү“з ҙдәҶжҠҖжңҜжһ·й”ҒпјҢеӣҪеҶ…дјҒдёҡејҖе§ӢеӨ§и§„жЁЎжү©дә§гҖӮ

д№ӢеҗҺеңЁ2009е№ҙеҸ‘з”ҹзҡ„дә§иғҪиҝҮеү©пјҢеҜјиҮҙд»·ж јеӨ§е№…еӣһиҗҪпјҢдҪҝеӨҡжҷ¶зЎ…еҸ‘еұ•йҷ·е…ҘдәҶжіҘжҪӯгҖӮзӣҙеҲ°2020е№ҙд№ӢеүҚпјҢзЎ…ж–ҷе§Ӣз»ҲйғҪжІЎиғҪжҲҗдёәйҷҗеҲ¶дә§дёҡеҸ‘еұ•зҡ„瓶йўҲгҖӮеӣ жӯӨиө„жң¬еҜ№иҝҷдёӘйўҶеҹҹзҡ„жҠ•иө„зғӯжғ…дёҚеӨ§пјҢд»Ӣе…ҘеәҰдёҚй«ҳпјҢеңЁйңҖжұӮеӨ§е№…дёҠеҚҮзҡ„жң¬иҪ®иЎҢжғ…пјҢиЎҢдёҡеҶҚж¬ЎдёҠжј”дәҶжӢҘзЎ…дёәзҺӢзҡ„еү§жғ…гҖӮ

жӣҫз»Ҹзҡ„иў«е°Ғй”ҒйўҶеҹҹпјҢеҰӮд»Ҡе·ІжҳҜдёҖйӘ‘з»қе°ҳзҡ„дә§дёҡгҖӮз”өеҠӣе’Ңдәәе·ҘжҲҗжң¬зҡ„дјҳеҠҝпјҢдҪҝеҫ—еӣҪеӨ–дјҒдёҡж— жі•дёҺдёӯеӣҪжҠ—иЎЎпјҢеҶҚеҠ дёҠеӣҪеҶ…е®Ңе–„зҡ„е…үдјҸдә§дёҡй“ҫеҰӮиҷҺж·»зҝјпјҢжҺЁеҠЁдёӯеӣҪеӨҡжҷ¶зЎ…жҲҗдёәдәҶе…ЁзҗғйҫҷеӨҙгҖӮ

еңЁиҪ°иҪ°зғҲзғҲзҡ„иғҪжәҗжӣҝд»Јйқ©е‘ҪдёӢпјҢжҲ‘们жӣҫз»Ҹи§ҒиҜҒдә§дёҡзҡ„жҪ®иө·жҪ®иҗҪпјҢиЎҢдёҡйҮҚеҝғзҡ„иҪ¬з§»пјҢд№ҹжӣҫз»ҸзңӢеҲ°еӣҪеҶ…дјҒдёҡзҡ„е…ҙиө·иЎ°иҗҪпјҢжҲҗзҺӢиҙҘеҜҮзҡ„жҲҸз ҒгҖӮдҪҶе•ҶдёҡеёӮеңәзҡ„и„‘иўӢпјҢеёёеёёдјҡеҪұе“Қиө„жң¬еёӮеңәзҡ„и„ҡжӯҘгҖӮеҰӮдҪ•жҠ•иө„зҡ„е…ҲдәәдёҖжӯҘпјҢжҳҫ然йңҖиҰҒе»әз«ӢеңЁдҝЎжҒҜе’Ңи®ӨзҹҘдёҠгҖӮ