з…Өзҹҝжңәжў°и®ҫеӨҮжҳҜе®һзҺ°з…ӨзӮӯејҖйҮҮжңҖзӣҙжҺҘгҖҒжңҖйҮҚиҰҒзҡ„и®ҫеӨҮпјҢз…ӨжңәиЎҢдёҡеұһдәҺдј з»ҹдёӯ жёёеҲ¶йҖ иЎҢдёҡпјҢйңҖжұӮзӣҙжҺҘз”ұдёӢжёёз…ӨзӮӯиЎҢдёҡжӢүеҠЁгҖӮз…ӨзӮӯз»јеҗҲйҮҮжҺҳи®ҫеӨҮдё»иҰҒеҢ…жӢ¬жҺҳиҝӣжңәгҖҒйҮҮз…ӨжңәгҖҒеҲ®жқҝиҫ“йҖҒжңәгҖҒж¶ІеҺӢж”Ҝжһ¶пјҢеҗҲз§° “дёүжңәдёҖжһ¶”пјҢе…¶дёӯж¶ІеҺӢж”Ҝжһ¶и®ҫеӨҮеҚ жҜ”жңҖй«ҳпјҢжҳҜжүҖжңүз…Өжңәдә§е“ҒдёӯдҪ“йҮҸжңҖеӨ§зҡ„и®ҫеӨҮгҖӮж №жҚ®дёӯеӣҪжңәжў°иҒ”еҗҲдјҡзҡ„жөӢз®—пјҢж¶ІеҺӢж”Ҝжһ¶зәҰеҚ жҠ•иө„йўқзҡ„ 50%пјҢ“дёүжңәдёҖжһ¶”дёәз…ӨзӮӯ з»јеҗҲйҮҮжҺҳи®ҫеӨҮзҡ„ж ёеҝғпјҢеҚ еҲ°з…Өзҹҝжңәжў°и®ҫеӨҮжҖ»йўқзҡ„ 70%е·ҰеҸігҖӮ

жҲ‘еӣҪеҺҹз…Өдә§йҮҸд»ҺдҪҺи°·йҖҗжёҗеӣһеҚҮ

2014е№ҙиҮі2019е№ҙпјҢжҲ‘еӣҪеҺҹз…Өдә§йҮҸе‘ҲзҺ°жіўеҠЁи¶ӢеҠҝгҖӮ2016е№ҙпјҢз”ұдәҺиғҪжәҗйўҶеҹҹдҫӣ з»ҷдҫ§з»“жһ„жҖ§ж”№йқ©жҲҗж•ҲжҳҺжҳҫпјҢз…ӨзӮӯдә§йҮҸдёӢйҷҚиҮі34.11дәҝеҗЁгҖӮиҮӘ2017е№ҙиө·пјҢжҲ‘еӣҪз…Ө зӮӯдә§йҮҸзЁіжӯҘеӣһеҚҮпјҢ2020е№ҙдёӯеӣҪеҺҹз…Өдә§йҮҸ38.44дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.9%гҖӮ2021е№ҙ1-4жңҲпјҢдёӯеӣҪеҺҹз…Өдә§йҮҸ12.94дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ11.1%гҖӮ

ж•°жҚ®жқҘжәҗпјҡдёӯе•Ҷдә§дёҡз ”з©¶йҷўеӨ§ж•°жҚ®еә“

з…ӨзӮӯеұһдәҺеӨ§е®—иғҪжәҗпјҢдә§й”Җи¶ӢеҠҝиҫғдёәзЁіе®ҡпјҢеҮәзҺ°еӨ§е№…жіўеҠЁйЈҺйҷ©иҫғе°ҸгҖӮз»ҸиҝҮз…ӨзӮӯиЎҢдёҡдёӨе№ҙзҡ„еҺ»дә§иғҪпјҢеҰӮд»ҠжӯЈеҗ‘дјҳеҢ–дә§дёҡз»“жһ„гҖҒжҸҗй«ҳдҫӣз»ҷиҙЁйҮҸиҝҮжёЎпјҢиЎҢдёҡдә§иғҪеҲ©з”ЁзҺҮдёҚж–ӯжҸҗеҚҮгҖӮйҡҸзқҖз…ӨзӮӯдә§иғҪгҖҒдә§йҮҸи¶ӢдәҺзЁіе®ҡпјҢз…ӨжңәиЎҢдёҡе°Ҷиҝӣе…ҘжҲҗзҶҹжңҹгҖӮ

з…ӨзӮӯдә§йҮҸжҒўеӨҚеўһй•ҝеёҰеҠЁз…Өжңәи®ҫеӨҮжҢҒз»ӯеўһй•ҝ

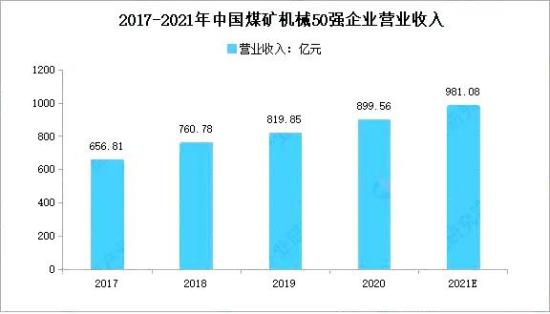

йҡҸзқҖжҲ‘еӣҪйҮҮз…Өжңәжў°еҢ–зҡ„ж·ұе…ҘеҸ‘еұ•д»ҘеҸҠз…ӨзӮӯйҮҮжҺҳиЎҢдёҡзҡ„еӨҚиӢҸпјҢжҲ‘еӣҪз…Өзҹҝжңәжў°50ејәдјҒдёҡиҗҘдёҡ收е…ҘзЁіжӯҘжҸҗеҚҮпјҢжҚ®з…ӨзӮӯжңәжў°е·ҘдёҡеҚҸдјҡз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2020е№ҙпјҢжҲ‘еӣҪз…ӨзӮӯжңәжў°50ејәдјҒдёҡиҗҘдёҡ收е…ҘзҙҜи®Ўдёә899.56дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 79.71дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.72%гҖӮ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪз…ӨзӮӯжңәжў°е·ҘдёҡеҚҸдјҡгҖҒдёӯе•Ҷдә§дёҡз ”з©¶йҷўж•ҙзҗҶ

з…ӨжңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1.з…ӨзӮӯйңҖжұӮзЁіе®ҡпјҢеёҰеҠЁз…ӨжңәиЎҢдёҡе№ізЁіеҸ‘еұ•

иЎҢдёҡз»ҸеҺҶ2013е№ҙиҮі2017дҪҺи°·жңҹеҗҺпјҢ2018е№ҙиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„йўқеўһйҖҹиҪ¬жӯЈпјҢ жӣҙж–°йңҖжұӮж”ҫйҮҸи¶ӢеҠҝжҳҫзҺ°гҖӮз…Өзҹҝжңәжў°и®ҫеӨҮдёӯж¶ІеҺӢж”Ҝжһ¶е’ҢйҮҮз…Өжңәзҡ„з”ҹе‘Ҫе‘ЁжңҹеқҮдёә5-10е№ҙпјҢжҢүж—¶й—ҙе‘ЁжңҹжқҘзңӢпјҢ2013е№ҙд№ӢеүҚз…ӨжңәиЎҢдёҡеўһй•ҝзҡ„еӯҳйҮҸи®ҫеӨҮе·Із»Ҹиҝӣе…Ҙжӣҙж–°е‘ЁжңҹгҖӮдҪҶз”ұдәҺиҝ‘е№ҙжқҘз…ӨзӮӯиЎҢдёҡзҡ„дҪҺиҝ·пјҢ2013е№ҙиҮі2017е№ҙз…Өжңәи®ҫеӨҮиҝӣе…ҘжӣҙжҚўе‘ЁжңҹеҗҺжңӘиғҪ еҸҠж—¶жӣҙж–°жҚўд»ЈпјҢеӨ§йғЁеҲҶд»Қдҫқйқ з»ҙдҝ®з»ҙжҢҒз…Өжңәдә§е“Ғзҡ„дҪҝз”ЁзҠ¶жҖҒгҖӮйҡҸзқҖиҝ‘дёӨе№ҙз…ӨзӮӯд»· ж јеӣһеҚҮпјҢз…ӨзӮӯиЎҢдёҡзӣҲеҲ©ж”№е–„пјҢи®ҫеӨҮжҠ•иө„еҠ еӨ§пјҢиў«жҠ‘еҲ¶зҡ„жӣҙж–°йңҖжұӮж”ҫйҮҸи¶ӢеҠҝе·ІзҺ°пјҢ жңӘжқҘеҮ е№ҙдҫқ然дјҡдҝқжҢҒзј“ж…ўеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ

2.з…Өжңәе”®еҗҺеёӮеңә规иҢғеҢ–зЁӢеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮ

зӣ®еүҚжҲ‘еӣҪз…Өжңәе”®еҗҺеёӮеңәе·ІйҖҗжёҗеҪўжҲҗз»ҙдҝ®е…»жҠӨгҖҒй…Қ件дҫӣеә”гҖҒдәҢжүӢдәӨжҳ“зӯүеҮ еӨ§еӯҗиЎҢдёҡпјҢ规иҢғеҢ–зҡ„е”®еҗҺжЁЎејҸеңЁз…ӨжңәиЎҢдёҡдёӯзҡ„жё—йҖҸзҺҮйҖҗжёҗжҸҗеҚҮгҖӮйҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•пјҢз…Өжңәе”®еҗҺеёӮеңәжңҚеҠЎжЁЎејҸе°Ҷ继з»ӯи¶ӢдәҺжҲҗзҶҹпјҢеёҰеҠЁдә§дёҡй“ҫдёҠжёёйӣ¶й…Қ件зҡ„еҝ«йҖҹеҸ‘еұ•пјҢ规иҢғеҢ–зҡ„е”®еҗҺжЁЎејҸе°ҶиҝӣдёҖжӯҘеёҰеҠЁеҜҶе°Ғ件иЎҢдёҡе”®еҗҺеёӮеңәйңҖжұӮпјҢжҺЁеҠЁеҜҶе°Ғ件иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

жӣҙеӨҡиө„ж–ҷиҜ·еҸӮиҖғдёӯе•Ҷдә§дёҡз ”з©¶йҷўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡеёӮеңәеүҚжҷҜеҸҠжҠ•иө„жңәдјҡз ”з©¶жҠҘе‘ҠгҖӢпјҢеҗҢж—¶дёӯе•Ҷдә§дёҡз ”з©¶йҷўиҝҳжҸҗдҫӣдә§дёҡеӨ§ж•°жҚ®гҖҒдә§дёҡжғ…жҠҘгҖҒдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒдә§дёҡ规еҲ’гҖҒеӣӯеҢә规еҲ’гҖҒеҚҒеӣӣдә”规еҲ’гҖҒдә§дёҡжӢӣе•Ҷеј•иө„зӯүжңҚеҠЎгҖӮ