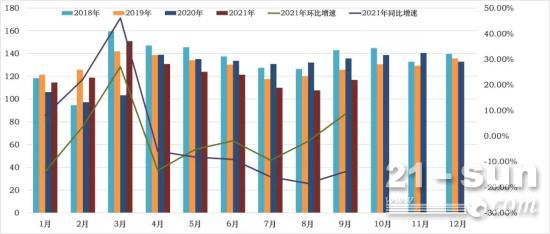

2021еєі9жЬИдїљдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇжМЗжХ∞еН≥CMIдЄЇ116.83пЉМеРМжѓФйЩНдљО13.87%пЉМзОѓжѓФеҐЮйХњ8.62%пЉМдЊЭжНЃCMIеИ§жЦ≠ж†ЗеЗЖпЉМ100<CMI≤130з®≥еЃЪеПСе±ХпЉМеЄВеЬЇдЄНжЄ©дЄНзБЂпЉМдљЖи¶Би≠¶жГХеЄВеЬЇдЄЛи°Мй£ОйЩ©гАВ

9жЬИдїљдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇжМЗжХ∞еРМжѓФйЩНеєЕе∞ПеєЕзЉ©з™ДпЉМзОѓжѓФиљђж≠£пЉМи°®жШОеЫљеЖЕеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇ9жЬИеЉАеІЛињЫеЕ•еєіеЇ¶зђђдЇМдЄ™жЧЇе≠£пЉМдљЖжШѓжХідљУиАМи®АпЉМжМЗжХ∞дљНдљОдЇОжЙ©еЉ†еАЉпЉМ2021еєізђђдЇМжђ°жЧЇе≠£йҐДиЃ°и¶БйАКдЇО2020еєіеТМ2019еєіеРМжЬЯгАВ

жИ™ж≠ҐеИ∞9жЬИ26жЧ•пЉМи•њеМЧгАБдЄЬеМЧзЪДеЉАеЈ•зОЗеЬ®68%еЈ¶еП≥пЉМжѓФдЄКжЬЯе∞ПеєЕеҐЮйХњ3дЄ™зЩЊеИЖзВєпЉЫи•њеНЧгАБеНОеНЧзЪДеЉАеЈ•зОЗеЬ®57%еЈ¶еП≥пЉМе∞ПеєЕеҐЮйХњ2дЄ™зЩЊеИЖзВєпЉЫеНОдЄ≠зЪДеЉАеЈ•зОЗеЬ®60%еЈ¶еП≥пЉМжѓФдЄКжЬЯеҐЮйХњ5дЄ™зЩЊеИЖзВєпЉЫеНОдЄЬеТМеНОеМЧзЪДеЉАеЈ•зОЗеЬ®56%еЈ¶еП≥пЉМзОѓжѓФеЊЃеєЕжПРйЂШгАВжХідљУиАМи®АпЉМе§ІйГ®еИЖзїИзЂѓеЄВеЬЇзЪДеЉАеЈ•зОЗжѓФдЄКжЬИйГљжЬЙжФєеЦДпЉМдљЖжШѓжФєеЦДеєЕеЇ¶дЄНдЄАпЉМиАМдєЯжЬЙе±±дЄЬгАБеЫЫеЈЭз≠ЙеЬ∞зФ±дЇОжФњз≠ЦжАІз≠ЙеОЯеЫ†пЉМеИ∞9жЬИдЄЛжЧђжЙНжЬЙжЧЇе≠£жЭ•дЄізЪДињєи±°гАВ

CMIжМЗжХ∞дЄ≠пЉМйТИеѓєеИґйА†еХЖзЊ§дљУињЫи°Ми∞Гз†ФеПНй¶ИзЪДеЇУе≠ШжМЗжХ∞жѓФе∞ПеєЕйЩНдљО2.8дЄ™зЩЊеИЖзВєпЉМзФЯдЇІжМЗжХ∞жПРйЂШ1.9дЄ™зЩЊеИЖзВєпЉЫйТИеѓєдї£зРЖеХЖзЊ§дљУи∞Гз†ФеПНй¶ИзЪДжЦ∞иЃҐеНХжМЗжХ∞еРМжѓФйЩНдљО17.8дЄ™зЩЊеИЖзВєпЉМзОѓжѓФжПРйЂШ8.4дЄ™зЩЊеИЖзВєпЉМйТИеѓєеЄВеЬЇдЄАзЇњи∞Гз†ФзЪДзФ®жИЈдїЈж†ЉжМЗжХ∞дЄОдЄКжЬЯжМБеє≥пЉМжЮБдЄ™еИЂеМЇеЯЯеЗЇзО∞дЇЖе∞ПеєЕдЄКжґ®гАВ

2018еєіиЗ≥дїКжЬИеЇ¶CMIжМЗжХ∞еАЉеПШеМЦжГЕеЖµ

дїОжЧ•еЙНдЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЈ•дЄЪеНПдЉЪжМЦжОШжЬЇеИЖдЉЪеЕђеЉАзЪДжХ∞жНЃжШЊз§ЇпЉМ2021еєі8жЬИзЇ≥еЕ•зїЯиЃ°зЪД25еЃґдЄїжЬЇеИґйА†дЉБдЄЪпЉМ2021еєі8жЬИпЉМеЕ±иЃ°йФАеФЃеРДз±їжМЦжОШжЬЇжҐ∞дЇІеУБ18075еП∞пЉМеРМжѓФдЄЛйЩН13.7%пЉЫеЕґдЄ≠еЫљеЖЕ12349еП∞пЉМеРМжѓФдЄЛйЩН31.7%пЉЫеЗЇеП£5726еП∞пЉМеРМжѓФеҐЮйХњ100.0%гАВеЕґдЄ≠еЫљеЖЕеЄВеЬЇдљОдЇОжИСдїђйҐДжЬЯ374еП∞пЉМ8жЬИеЄВеЬЇзЪДиґЛеКње¶ВжИСдїђжЙАжЦЩгАВ

дїОеЄВеЬЇзїИзЂѓзЪДжГЕеЖµжЭ•зЬЛпЉМ2021еєі9жЬИеЙНеЫЫеС®еЫљеЖЕжµБйАЪйҐЖеЯЯеЄВеЬЇзЫСжµЛжМЦжОШжЬЇеЉАеЈ•е∞ПжЧґжХ∞еРМжѓФйЩНдљО14.05%пЉМзОѓжѓФжПРйЂШ3.6%гАВ

дїОйЬАж±ВзЂѓзЪДеҐЮеК†жКХиµДжГЕеЖµжЭ•зЬЛпЉМжКХиµДеҐЮйАЯзїІзї≠жФЊзЉУпЉМзїУжЮДзїІзї≠дЉШеМЦпЉМйГ®еИЖзіІеѓЖеЕ≥иБФи°МдЄЪжКХиµДеҐЮйАЯзїІзї≠еЫЮи∞ГгАВ2021еєі1-8жЬИдїљпЉМеЫЇеЃЪиµДдЇІжКХиµДпЉИдЄНеРЂеЖЬжИЈпЉЙ346913дЇњеЕГпЉМеРМжѓФеҐЮйХњ8.9%пЉМжѓФдЄКжЬИеЗПе∞С1.4дЄ™зЩЊеИЖзВєпЉЫжѓФ2019еєі1-8жЬИдїљеҐЮйХњ8.2%пЉМдЄ§еєіеє≥еЭЗеҐЮйХњ4.0%пЉМеЕґдЄ≠пЉМж∞СйЧіеЫЇеЃЪиµДдЇІжКХиµД198559дЇњеЕГпЉМеРМжѓФеҐЮйХњ11.5%гАВдїОзОѓжѓФзЬЛпЉМ7жЬИдїљеЫЇеЃЪиµДдЇІжКХиµДпЉИдЄНеРЂеЖЬжИЈпЉЙеҐЮйХњ0.16%гАВ

1-8жЬИдїљпЉМеЯЇз°АиЃЊжЦљжКХиµДеРМжѓФеҐЮйХњ2.9%пЉМжѓФдЄКжЬИйЩНдљО1.7дЄ™зЩЊеИЖзВєгАВеЕґдЄ≠пЉМзФЯжАБдњЭжК§еТМзОѓеҐГж≤їзРЖдЄЪжКХиµДеҐЮйХњ6.6%пЉМж∞іеИ©зЃ°зРЖдЄЪжКХиµДеҐЮйХњ7.3%пЉМйБУиЈѓињРиЊУдЄЪжКХиµДеҐЮйХњ2.1%пЉМйУБиЈѓињРиЊУдЄЪжКХиµДдЄЛжїС4.8%пЉМеРОдЄЙиАЕеҐЮйАЯеИЖеИЂеҐЮеК†0.4гАБйЩНдљО2.3еТМйЩНдљО0.4дЄ™зЩЊеИЖзВєгАВ

1-8жЬИдїљпЉМйЗЗзЯњдЄЪжКХиµДеРМжѓФеҐЮйХњ6.7%пЉМеҐЮйАЯйЩНдљО2.2дЄ™зЩЊеИЖзВєпЉМеЕґдЄ≠зЕ§зВ≠жКХиµДеҐЮйХњ4.4%пЉМеҐЮйАЯйЩНдљО4.4дЄ™зЩЊеИЖзВєпЉМйїСиЙ≤йЗСе±ЮгАБжЬЙиЙ≤йЗСе±ЮеТМйЭЮйЗСе±ЮйЗЗйАЙдЄЪжКХиµДеИЖеИЂеҐЮйХњ21.4%гАБ3.4%еТМ27.0%гАВ

1-8жЬИдїљпЉМеИґйА†дЄЪжКХиµДеРМжѓФеҐЮйХњ15.7%пЉМдЄЛйЩН1.8дЄ™зЩЊеИЖзВєпЉМдљЖйЂШдЇОеЕ®йГ®жКХиµД6.8дЄ™зЩЊеИЖзВєпЉЫдЄ§еєіеє≥еЭЗеҐЮйАЯдЄЇ3.3%пЉМеЬ®1-5жЬИдїљзФ±иіЯиљђж≠£еРОињЮзї≠еК†ењЂпЉМи£Ее§ЗеИґйА†дЄЪжКХиµДеРМжѓФеҐЮйХњ17.5%пЉМеОЯжЭРжЦЩеИґйА†дЄЪжКХиµДеРМжѓФеҐЮйХњ16.0%гАВ

1-8жЬИдїљпЉМжИњеЬ∞дЇІеЉАеПСжКХиµД98060дЇњеЕГпЉМеРМжѓФеҐЮйХњ10.9%пЉМжѓФдЄКжЬИйЩНдљО1.8дЄ™зЩЊеИЖзВєгАВжИњеЬ∞дЇІеЉАеПСдЉБдЄЪеИ∞дљНиµДйЗСеҐЮйХњ14.8%пЉЫжИњеЬ∞дЇІеЉАеПСдЉБдЄЪжИње±ЛжЦљеЈ•йЭҐзІѓеҐЮйХњ8.4%пЉМжИње±ЛжЦ∞еЉАеЈ•йЭҐзІѓдЄЛйЩН3.2%пЉМдЄЙдЄ™жМЗж†ЗзЪДеҐЮйАЯеЭЗзїІзї≠дЄЛйЩНгАВ

еИЖеЬ∞еМЇзЬЛпЉМдЄЬйГ®еЬ∞еМЇжКХиµДеРМжѓФеҐЮйХњ8.2%пЉЫдЄ≠йГ®еЬ∞еМЇжКХиµДеҐЮйХњ15.7%пЉЫи•њйГ®еЬ∞еМЇжКХиµДеҐЮйХњ7.5%пЉЫдЄЬеМЧеЬ∞еМЇжКХиµДеҐЮйХњ8.7%пЉЫеРДеЬ∞еМЇзЪДжКХиµДеҐЮйАЯеРМж†ЈжЬЙжЙАйЩНдљОгАВ

дїОйЬАж±ВзЂѓзЪДжГЕеЖµжЭ•зЬЛпЉМдЄОеЈ•з®ЛжЬЇжҐ∞и°МдЄЪеѓЖеИЗеЕ≥иБФзЪДи°МдЄЪеЫЇжКХе§ІйГ®еИЖеҐЮйАЯеЭЗжЬЙдЄНеРМз®ЛеЇ¶зЪДеЫЮиРљпЉМйЩ§дЇЖйїСиЙ≤йЗСе±ЮйЗЗжОШдЄЪдєЯе∞±жШѓдї•йУБзЯњзЯ≥дЄЇдЄїзЪДеЫЇжКХеҐЮйАЯжЬЙжЙАжПРйЂШпЉМеЕґдїЦеЕ≥иБФйЬАж±ВйҐЖеЯЯзЪДжКХиµДеҐЮйАЯеЭЗжЬЙжЙАйЩНдљОгАВеҐЮйАЯжФЊзЉУзЪДеОЯеЫ†дЄАжЦєйЭҐжШѓеПЧж±ЫжГЕзЦЂжГЕељ±еУНпЉМдЄАжЦєйЭҐжШѓеПЧжФњз≠ЦеПКе§ЦиіЄи°МдЄЪзЫЄеЕ≥ељ±еУНпЉМеЫљеЃґйЩРзФµйЩРдЇІи∞ГжОІдЉ†еѓЉеИ∞еЕЈдљУеЕ≥иБФйҐЖеЯЯеТМеѓєеРДзЇІеЈ•з®ЛжКХиµДдЇІзФЯдЇЖдЄАеЃЪз®ЛеЇ¶зЯ≠жЬЯзЪДиіЯйЭҐељ±еУНгАВдљЖдїОеЃЪи∞Ге≠РзЪДиІТеЇ¶жЭ•иѓіпЉМжКХиµДдїНе∞Жеїґзї≠з®≥еЃЪжБҐе§НжАБеКњпЉМжКХиµДзїУжЮДе∞ЖжМБзї≠дЉШеМЦгАВиАМеЬ∞жЦєжФњеЇЬдЄУй°єеАЇзЪДињЫдЄАж≠•иРљеЬ∞е∞ЖеЄ¶еК®жЙ©е§ІжЬЙжХИжКХиµДпЉМдњЭйЪЬжКХиµДжМБзї≠з®≥еЃЪеҐЮйХњгАВ

8жЬИPMIжМЗжХ∞дЄ≠пЉМеїЇз≠СдЄЪеНЗиЗ≥йЂШдљНжЩѓж∞ФеМЇйЧіпЉМеїЇз≠СдЄЪзФЯдЇІжіїеК®жЬЙжЙАеК†ењЂпЉМеХЖеК°жіїеК®жМЗжХ∞дЄЇ60.5%пЉМйЂШдЇОдЄКжЬИ3.0дЄ™зЩЊеИЖзВєпЉМйЗНињФйЂШдљНжЩѓж∞ФеМЇйЧігАВеЕґдЄ≠пЉМеЬЯжЬ®еЈ•з®ЛеїЇз≠СдЄЪеХЖеК°жіїеК®жМЗжХ∞дЄЇ60.8%пЉМиЊГдЄКжЬИе§ІеєЕдЄКеНЗ6.4дЄ™зЩЊеИЖзВєгАВдїОеЄВеЬЇйЬАж±ВеТМзФ®еЈ•жГЕеЖµзЬЛпЉМжЦ∞иЃҐеНХжМЗжХ∞еТМдїОдЄЪдЇЇеСШжМЗжХ∞еЭЗдљНдЇОжЙ©еЉ†еМЇйЧіпЉМи°®жШОеїЇз≠СдЄЪжЦ∞з≠ЊиЃҐеРИеРМйЗПеТМдЉБдЄЪзФ®еЈ•жЬЙжЙАеҐЮеК†гАВдїО9жЬИдЄЛжЧђеїЇз≠СйҐЖеЯЯзЪДеЃЮйЩЕжГЕеЖµжЭ•зЬЛпЉМ8жЬИеїЇз≠СдЄЪйЂШжЩѓж∞ФзЪДжЦ∞иЃҐеНХз≠ЙзІѓжЮБеЫ†зі†еЉАеІЛдЉ†еѓЉеИ∞еїЇз≠СзЫЄеЕ≥й°єзЫЃзЪДеЉАеЈ•иРљеЬ∞пЉМеєґињЫиАМеѓєйЂШз©ЇдљЬдЄЪеє≥еП∞гАБе°ФеРКеТМжЈЈеЗЭеЬЯжЬЇжҐ∞з≠ЙйҐЖеЯЯзЪДжЦ∞иЃҐеНХеЄ¶жЭ•зІѓжЮБељ±еУНгАВ

ж≠§е§ЦпЉМељ±еУНдїКеєіеЫљеЖЕдЄАзЇњеЄВеЬЇеРДзЇІгАБеРДз±їеЈ•з®ЛеЉАеЈ•зЪДйЗНи¶БеЫ†зі†ињШжЬЙзОѓдњЭеЫ†зі†пЉМйЩ§дЇЖеРДеЬ∞жЫіеК†дЄ•иЛЫзЪДзОѓдњЭдљОжОТеМЇгАБйЩРеИґйЂШжОТжФЊиЃЊе§ЗдєЛе§ЦпЉМињШжЬЙжМБзї≠дЄНжЦ≠зЪДзОѓдњЭзЭ£еѓЯзїДзЪДеЈ°жЯ•гАВ4жЬИ6жЧ•еИ∞5жЬИ9жЧ•пЉМзђђдЇМиљЃзђђдЄЙжЙєзОѓдњЭзЭ£еѓЯзїДеЃМжИРдЇЖеЃЙеЊљгАБж±Яи•њгАБдЇСеНЧгАБжєЦеНЧгАБе±±и•њгАБж≤≥еНЧгАБиЊљеЃБеТМеєњи•њзЪДеЈ°жЯ•пЉМеѓєдЇОињЩеЕЂдЄ™еЄВеЬЇзђђдЇМе≠£еЇ¶еТМзђђдЄЙе≠£еЇ¶зЪДеЄВеЬЇйА†жИРдЇЖйЗНи¶Бељ±еУНгАВиАМ8жЬИ26жЧ•еИ∞9жЬИ26жЧ•пЉМзђђдЇМиљЃзђђеЫЫжЙєзОѓдњЭзЭ£еѓЯзїДеЃМжИРдЇЖеРЙжЮЧгАБе±±дЄЬгАБжєЦеМЧгАБеєњдЄЬгАБеЫЫеЈЭгАБдЄ≠еЫљжЬЙиЙ≤зЯњдЄЪеТМдЄ≠еЫљйїДйЗСзЪДеЈ°жЯ•пЉМдєЯдЉЪеѓєињЩдЄ™дЇФдЄ™зЬБдїљеЄВеЬЇињСдЄ§жЬИдєГиЗ≥жЬ™жЭ•дЄАжЬИпЉМйА†жИРзЫЄеЇФзЪДињЮйФБељ±еУНгАВ

е∞Ж2021еєі8жЬИжМЦжОШжЬЇйФАеФЃжХ∞жНЃеТМеЕґдїЦеЕ≥иБФжМЗж†ЗжХ∞жНЃзЇ≥еЕ•еИ∞дЄ≠еЫљеЈ•з®ЛжЬЇжҐ∞еЄВеЬЇзЫСжОІеПКйҐДжµЛжХ∞жНЃж®°еЮЛдЄ≠пЉМжИСдїђйҐДжµЛ2021еєі9жЬИпЉМеЫљеЖЕжМЦжОШжЬЇеЄВеЬЇйФАйЗПдЄЇ14056еП∞пЉМеРМжѓФйЩНдљО37.8%пЉМеЕґдЄ≠е§ІеЮЛжМЦжОШжЬЇзЪДеЄВеЬЇи°®зО∞и¶БжШОжШЊе•љдЇОдЄ≠е∞ПеЮЛжМЦжОШжЬЇгАВйҐДжµЛжХ∞жНЃе∞Жж†єжНЃдЄКдЄЛжЄЄзїПжµОгАБжКХиµДеТМйФАеФЃжХ∞жНЃпЉМдї•еПКдЄАзЇњеЄВеЬЇзЪДеН≥жЧґеПНй¶ИпЉМињЫи°МжЬИеЇ¶жЫіжЦ∞гАВ