еҚҠдёӘжңҲеүҚпјҢдёҖ家公еҸёеҸ‘еёғдәҶйўҮе…·йӯ”е№»зҺ°е®һдё»д№үиүІеҪ©зҡ„еҚҠе№ҙжҠҘгҖӮ

“дёҠеҚҠе№ҙе®һзҺ°иҗҘ收77.51дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 130.17%пјӣйҷӨзЁҺеүҚеҲ©ж¶Ұдёә16.99дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 6805.50%пјӣе…¬еҸёжӢҘжңүдәәеә”еҚ еҲ©ж¶Ұдёә12.28дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 70565.25%гҖӮ”

жІЎй”ҷпјҢдёҖе№ҙжқҘпјҢе…¬еҸёжӢҘжңүдәәеҲ©ж¶ҰеўһеҠ 705еҖҚпјҢе…¬еҸёзЁҺеүҚеҲ©ж¶ҰеўһеҠ 68еҖҚгҖӮиҝҷдёӘж•…дәӢеңЁе…үдјҸзЎ…ж–ҷз«ҜдёҠжј”гҖӮиҝҷ家公еҸёеҗҚеӯ—еҸ«ж–°зү№иғҪжәҗгҖӮ

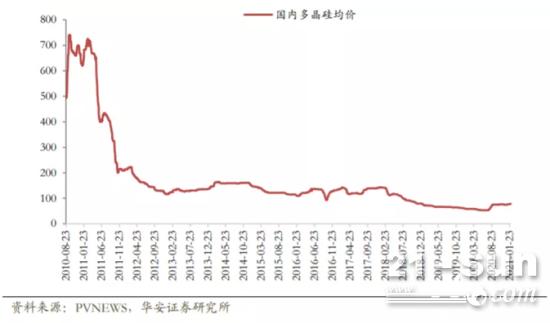

еҺҶеҸІиҪҰиҪ®иө°иҝҮ10е№ҙеҗҺпјҢзЎ…ж–ҷд»·ж јжҡҙж¶ЁеҶҚж¬ЎйҮҚзҺ°гҖӮ

2012е№ҙеҗҺпјҢзЎ…ж–ҷд»·ж јз»ҸеҺҶиҝҮеұұиҪҰејҸдёӢи·ҢеҗҺпјҢд»Һз–ҜзӢӮеҪ’дәҺзӣёеҜ№е№ізЁіпјҢеҹәжң¬еңЁ200е…ғ/kgд»ҘдёӢгҖӮ

д»Ҡе№ҙ3жңҲпјҢзЎ…ж–ҷжҠҘд»·д»Һе№ҙеҲқзҡ„80е…ғ/kgпјҢйЈҷеҚҮиҮі130е…ғ/kgпјҢи·қзҰ»еҺ»е№ҙдҪҺзӮ№е·Із„¶зҝ»еҖҚгҖӮ

иҖҢеҰӮд»ҠпјҢзЎ…ж–ҷд»·ж је·ІиҝӣдёҖжӯҘйЈҷеҚҮеҲ°дәҶ200еӨҡе…ғ/kgпјҢдё”жңүиҝӣдёҖжӯҘжү“з ҙиҝ‘еҚҒе№ҙжқҘд»·ж јжңҖй«ҳзӮ№зҡ„и¶ӢеҠҝгҖӮ

иғҪи§ҒжӯӨеүҚжӣҫжңүж–Үз« иҜҰиҝ°зЎ…ж–ҷе·ЁеӨҙеҰӮдҪ•еҪўжҲҗд»ҠеӨ©зҡ„ж јеұҖпјҢзЎ…ж–ҷзјҳдҪ•жҡҙж¶ЁпјҢзЎ…ж–ҷжҡҙж¶ЁеұҖйқўдҪ•ж—¶еҫ—и§ЈгҖӮпјҲиҜҰи§ҒиғҪи§ҒжӯӨеүҚж–Үз« гҖҠзЎ…ж–ҷеҸҢзҺӢзҡ„дёӯеңәжҲҳдәӢгҖӢпјү

зӣ®еүҚпјҢеӨҡжҷ¶зЎ…д»·ж јд»ҚеңЁдёҠж¶ЁпјҢжңӘжқҘдә§иғҪд№ҹе·Із»ҸйҖҡиҝҮй•ҝжңҹеҚҸе®ҡй”Ғе®ҡеңЁ3-5е№ҙд№ӢеҗҺгҖӮ10еӨҡе№ҙеүҚи®©иҜёеӨҡдјҒдёҡеҝғжғҠиғҶжҲҳпјҢи·Ңе®•иө·дјҸзҡ„“жӢҘзЎ…дёәзҺӢ”гҖҒ“иҮҙе‘Ҫй•ҝеҚҸ”жҲ–еҶҚж¬ЎеҮәзҺ°гҖӮ

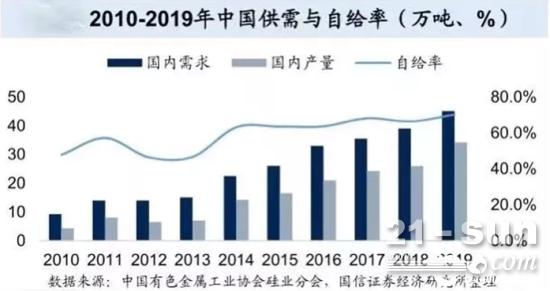

еӣһжңӣ10еӨҡе№ҙеүҚпјҢдёӯеӣҪе…үдјҸдә§дёҡдёӨеӨҙеңЁеӨ–гҖӮзӣҙеҲ°2012е№ҙеүҚпјҢзЎ…ж–ҷйғҪз”ұеҫ·еӣҪгҖҒйҹ©еӣҪеҮ 家еӣҪеӨ–еҺӮе•Ҷеһ„ж–ӯгҖӮ

дёҚеҗҢдәҺ10еӨҡе№ҙеүҚеҸ—еҲ¶дәҺдәәзҡ„иҚүиҺҪж—¶д»ЈгҖӮзҺ°еңЁпјҢе…ЁзҗғзЎ…ж–ҷз”ҹдә§еӨҙйғЁдјҒдёҡдёӯпјҢеӨҡжҷ¶зЎ…дә§йҮҸз»қеӨ§йғЁеҲҶжқҘиҮӘдёӯеӣҪпјҢеҚ жҜ”80%д»ҘдёҠпјҢе·ІеҸҜж»Ўи¶іе…үдјҸиЎҢдёҡйңҖжұӮгҖӮ

иҖҢзЎ…ж–ҷзҺҜиҠӮе·ІеҪўжҲҗ2+3зҡ„з«һдәүж јеұҖпјҢеҲҶеҲ«дёәйҖҡеЁҒгҖҒеҚҸй‘«дёӨ家巨еӨҙе…¬еҸёе’Ңдёңж–№еёҢжңӣгҖҒж–°зү№гҖҒеӨ§е…Ёдёү家йҫҷеӨҙдјҒдёҡгҖӮ2019е№ҙе…Ёе№ҙпјҢиҝҷдә”家硅ж–ҷдјҒдёҡдә§йҮҸеҚ жҜ”иҫҫеҲ°77.8%гҖӮ

жҲ‘еӣҪзҡ„зЎ…ж–ҷз”ҹдә§д»Һе·Ҙиүәи®ҫи®ЎеҲ°и®ҫеӨҮеҲ¶йҖ зӯүзҡҶе·Іж‘Ҷи„ұеӨ–дјҒжүје–үпјҢе®һзҺ°еӣҪдә§еҢ–гҖӮдјҒдёҡе·ІеёҰзқҖжҲҗзҶҹзҡ„е·ҘиүәгҖҒзІҫз»Ҷзҡ„з®ЎзҗҶе’ҢиҫғдҪҺзҡ„жҲҗжң¬и§’йҖҗе…ЁзҗғзЎ…ж–ҷеёӮеңәгҖӮ

иҖҢиҝҷз§ҚеҸҳеҢ–пјҢд№ҹдҪҝзЎ…ж–ҷжҲҳдәүд»ҺеӣҪйҷ…жү“еҲ°дәҶеӣҪеҶ…гҖӮ

ж—ҘеүҚпјҢйҡҸзқҖжҜҸеҗЁзЎ…ж–ҷжңҖй«ҳжҲҗдәӨд»·и¶…иҝҮ21дёҮе…ғпјҢиҝҷдёҖзҺ°иұЎеј•еҸ‘иҜёеӨҡдјҒдёҡи·Ёз•ҢиҖҢжқҘпјҢз”ҡиҮіиҝһеҲ¶йһӢдјҒдёҡйғҪжҺүиҪ¬иҲ№еӨҙгҖӮиҝҮжұҹд№ӢйІ«иҝҳжңүи°Ғпјҹ

дёҠжёёзЎ…ж–ҷд»·ж јжҡҙж¶ЁдёҖи·Ҝдј еҜјиҮізЎ…зүҮгҖҒз”өжұ зүҮгҖҒ组件еҸҠз»Ҳз«Ҝз”өз«ҷпјҢе…¶еҜ№еҗ„зҺҜиҠӮеҪұе“ҚеҸҲжңүеҮ дҪ•пјҹ

жҡҙеҲ©д№ӢдёӢи·‘жӯҘе…Ҙеңә

еёӮеңәд»·ж јжҢҮжҢҘжЈ’йІңжңүеӨұзҒөгҖӮжҡҙеҲ©йӯ”е’’ејҖе§ӢеҸ‘жҢҘдҪңз”ЁпјҢд»Һдә§дёҡй“ҫеҗ„зҺҜиҠӮзңӢпјҢзӣ®еүҚжңҖиөҡй’ұзҡ„жҳҜзЎ…ж–ҷгҖӮ

зЎ…ж–ҷйҫҷеӨҙйҖҡеЁҒиӮЎд»ҪдёҠеҚҠе№ҙеӨҡжҷ¶зЎ…ж»Ўдә§ж»Ўй”ҖпјҢдә§иғҪеҲ©з”ЁзҺҮ126.5%пјҢдә§е“Ғе№іеқҮжҜӣеҲ©зҺҮй«ҳиҫҫ69.39%пјҢжҜ”еҺ»е№ҙеҗҢжңҹ27.7%е№іеқҮжҜӣеҲ©зҺҮеўһй•ҝдәҶ151%гҖӮйҖҡеЁҒиӮЎд»Ҫд»Ҡе№ҙдёҠеҚҠе№ҙиҗҘ收265.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ41.75%пјҢе®һзҺ°еҮҖеҲ©ж¶Ұ29.95дәҝе…ғпјҢеҗҢжҜ”еӨ§еўһ212.24%гҖӮ

еӨ§е…ЁиғҪжәҗдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ45.12дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ111.99%пјӣеҮҖеҲ©ж¶Ұ21.55дәҝе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ603.04%гҖӮ

е…¶е®ғзЎ…ж–ҷдјҒдёҡд№ҹдёҚеҗҢзЁӢеәҰең°иҺ·еҫ—еҲ©ж¶Ұеўһй•ҝгҖӮ

дәҺжҳҜпјҢеңЁдёҠжёёзҺҜиҠӮзҡ„йҖҗеҲ©еӨ§жөӘдёӯпјҢйқ’жө·дёҪиұӘгҖҒж–°з–Ҷжҷ¶иҜәгҖҒе®қе·қ银丰е’ҢжұҹиӢҸж¶ҰйҳізӯүдјҒдёҡ“и·‘жӯҘе…Ҙеңә”гҖӮ

е…¶е®һпјҢеңЁзЎ…ж–ҷеҸ‘еұ•20дҪҷе№ҙдёӯпјҢеӨ§йғЁеҲҶжҠ•иө„зЎ…ж–ҷзҡ„дјҒдёҡйҡҫд»Ҙе–„з»ҲпјҢеқҡжҢҒиҮід»Ҡзҡ„жҳҜе°‘ж•°гҖӮзЎ…ж–ҷзҡ„жҠ•иө„йҡҫеәҰдҪҝиҝ‘е№ҙжқҘж–°е…ҘеұҖиҖ…еҜҘеҜҘгҖӮ

еҜ№дәҺж•ҙдёӘе…үдјҸдә§дёҡй“ҫжқҘиҜҙпјҢзЎ…ж–ҷзҺҜиҠӮжҠҖжңҜй—Ёж§ӣй«ҳгҖҒдә§иғҪеј№жҖ§е°ҸгҖҒз”ҹдә§з®ЎжҺ§йҡҫеәҰеӨ§зҡ„зү№зӮ№гҖӮ

дёҚд»…еҰӮжӯӨпјҢзЎ…ж–ҷзҺҜиҠӮжү©дә§е‘Ёжңҹй•ҝпјҢд»Һжү©дә§иҮіиҗҪең°йңҖиҰҒ1-1.5е№ҙпјҢж»Ўдә§еҲҷйңҖиҰҒ2-2.5е№ҙгҖӮзЎ…ж–ҷжҠ•иө„йўқеӨ§пјҢзәҰдёә10дәҝе…ғ/дёҮеҗЁгҖҒжҠ•иө„еӣһ收жңҹй•ҝгҖӮ

иҝҷдҫҝжҳҜзЎ…ж–ҷдә§иғҪж— жі•еңЁзҹӯж—¶й—ҙеҶ…еӨ§и§„жЁЎеўһеҠ пјҢзЎ…ж–ҷд»·ж јжҢҒз»ӯжҡҙж¶Ёзҡ„еҺҹеӣ гҖӮ

зЎ…ж–ҷд»·ж јжҡҙж¶Ёзҡ„зҺ°зҠ¶дёҖж”№иЎҢдёҡж—§иІҢгҖӮ

и·‘жӯҘе…ҘеңәиҖ…дёӯпјҢиў«зҘһз§ҳз¬јзҪ©зҡ„йқ’жө·дёҪиұӘжҲҗз«ӢдәҺ2021е№ҙ4жңҲгҖӮжңүдј иЁҖз§°иҝҷ家公еҸёеҸҜиғҪз”ұдёӯеӣҪе•Ҷдёҡдә§дёҡй“ҫйЎ¶з«Ҝзҡ„жҠ•иө„жңәжһ„дәІиҮӘдёӢеңәеҲӣе»әгҖӮ

иҝҷ家公еҸёдё»иҰҒд»ҺдәӢй«ҳзәҜжҷ¶зЎ…зӯүеҚҠеҜјдҪ“жқҗж–ҷзҡ„з”ҹдә§е·Ҙиүәз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮйқ’жө·дёҪиұӘи®ЎеҲ’жҖ»жҠ•иө„180дәҝе…ғпјҢеҲҶдёүжңҹе»әи®ҫе№ҙдә§20дёҮеҗЁй«ҳзәҜжҷ¶зЎ…з”ҹдә§йЎ№зӣ®гҖӮдёҖжңҹжҠ•иө„45дәҝе…ғпјҢи®ЎеҲ’дәҺ2022е№ҙ12жңҲе»әи®ҫе®ҢжҲҗгҖӮ

йҡҸзқҖе…ҘеұҖиҖ…зҡ„еҠ е…ҘпјҢеӨҡжҷ¶зЎ…дә§йҮҸе·Іжңүеўһй•ҝгҖӮжҚ®CPIAз»ҹи®ЎпјҢд»Ҡе№ҙдёҠеҚҠе№ҙеӨҡжҷ¶зЎ…дә§йҮҸ23.8дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 16.1%гҖӮиҝҷдёӘеўһй•ҝжӣІзәҝд№ҹеңЁеҗ‘дёӢжёёдј еҜјгҖӮ

дёӢжёёзҺҜиҠӮе–ңеҝ§еҸӮеҚҠ

зЎ…ж–ҷд»·ж јжҡҙж¶Ёдј еҜјеҲ°дёӢжёёпјҢд№ҹз»ҷдёӢжёёдёҚеҗҢзҺҜиҠӮеҲҶеҲ«еёҰжқҘдәҶжңәйҒҮе’ҢжҢ‘жҲҳгҖӮ

жҳҫ然пјҢиҝҷиҪ®д»·ж јдёҠж¶ЁпјҢдёҚд»…еёҰжқҘдәҶиЎҢдёҡзҡ„иҜқиҜӯжқғзҡ„еҸҳжӣҙпјҢд№ҹйҮҚеЎ‘дәҶдә§дёҡй“ҫеҗ„зҺҜиҠӮеҲ©ж¶Ұзҡ„еҲҶй…ҚжқғгҖӮ

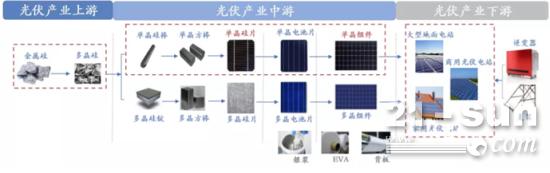

е…үдјҸдә§дёҡй“ҫиҮӘдёҠиҖҢдёӢеӨ§иҮҙеҲҶдёәзЎ…ж–ҷгҖҒзЎ…зүҮгҖҒз”өжұ зүҮеҸҠ组件еӣӣдёӘеҲ¶йҖ зҺҜиҠӮпјҢеҠ дёҠз”өз«ҷејҖеҸ‘пјҢе…ұдә”дёӘзҺҜиҠӮгҖӮ

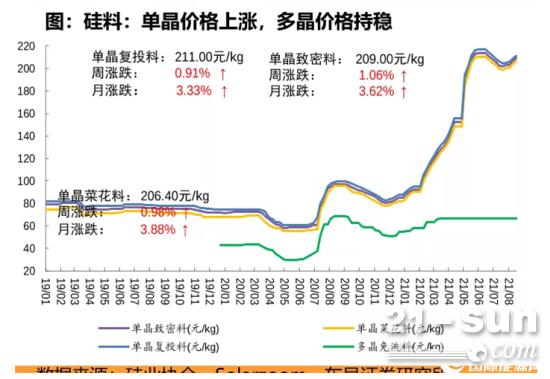

йҰ–е…Ҳи·ҹйҡҸзЎ…ж–ҷд»·ж јдёҠж¶Ёзҡ„дҫҝжҳҜзЎ…зүҮгҖӮзӣ®еүҚпјҢйҷӨдәҶжқҘиҮӘдәҺдёҠжёёзЎ…ж–ҷжҲҗжң¬ж–ҪеҺӢеӨ–пјҢдёӢжёёз”өжұ зүҮжү©еј зҡ„й«ҳйңҖжұӮд№ҹжҳҜзЎ…зүҮж¶Ёд»·зҡ„йҮҚиҰҒжҺЁжүӢгҖӮ

е…үдјҸзЎ…зүҮеҹәжң¬е‘ҲзҺ°йҡҶеҹәе’ҢдёӯзҺҜзҡ„еҸҢеҜЎеӨҙж јеұҖпјҢд»ҺеҸҢж–№е…¬еёғзҡ„д»·ж јзңӢпјҢж¶Ёе№…дёҚе°ҸгҖӮ

еңЁиҝ‘жңҹдёҖж¬Ўд»·ж је…¬зӨәдёӯпјҢдёӯзҺҜM6зЎ…зүҮ4.98е…ғ/зүҮпјҢG1зЎ…зүҮ4.88е…ғ/зүҮпјҢG12зЎ…зүҮ7.97е…ғ/зүҮгҖӮзӣёиҫғдәҺ7жңҲ17ж—Ҙе…¬зӨәд»·ж јпјҢж¶Ёе№…еҲҶеҲ«иҫҫеҲ°9.69%гҖҒ5.63%е’Ң5.84%гҖӮ

йҡҶеҹәзЎ…зүҮж¶Ёе№…з•ҘдҪҺдәҺдёӯзҺҜпјҢиҝ‘жңҹе…¬еёғд»·ж јжҳҫзӨәпјҢM10жҜҸзүҮжҠҘд»·дёә6.11е…ғпјҢзӣёжҜ”дёҠж¬ЎжҠҘд»·дёҠи°ғ0.24е…ғпјҢж¶Ёе№…дёә4%пјӣM6жҜҸзүҮжҠҘд»·дёә5.09е…ғпјҢзӣёжҜ”дёҠж¬ЎжҠҘд»·дёҠи°ғ0.2е…ғпјҢж¶Ёе№…дёә4%пјӣG1жҜҸзүҮжҠҘд»·дёә4.99е…ғпјҢзӣёжҜ”дёҠж¬ЎжҠҘд»·дёҠи°ғ0.2е…ғпјҢж¶Ёе№…дёә4.2%гҖӮ

еҸҜи§Ӯзҡ„еҲ©ж¶Ұйў„жңҹеј•еҸ‘дјҒдёҡиңӮжӢҘиҖҢиҮігҖӮ

7жңҲ28ж—ҘпјҢдёҖ家д»Ҙз”ҹдә§жӢ–йһӢгҖҒеҮүйһӢеҸҠдј‘й—ІйһӢдёәдё»зҡ„з”ҹдә§е•ҶпјҢжӯЈејҸжӣҙеҗҚдёәйҮ‘йҳіж–°иғҪжәҗгҖӮ

иҝҷ家жӣҫз»ҸеҗҚдёәе®қеі°ж—¶е°ҡзҡ„е…¬еҸёдёәдәҶиө¶дёҠиҝҷжіўиЎҢдёҡзғӯжҪ®пјҢдәҺ3дёӘжңҲеүҚзҡ„4жңҲ23ж—ҘжҲҗз«ӢдәҶеӯҗе…¬еҸёе®қеі°зЎ…дёҡгҖӮ

е®қеі°зЎ…дёҡжҲҗз«ӢдёӨдёӘжңҲж—¶пјҢе®қеі°ж—¶е°ҡжҠӣеҮәе…¬еҸёиҪ¬еһӢзЎ…зүҮз”ҹдә§еҗҺзҡ„йҰ–笔еӨ§йўқеҗҲеҗҢгҖӮ6жңҲ23ж—ҘпјҢе®қеі°зЎ…дёҡдёҺжұҹиӢҸж¶Ұйҳізӯҫи®ўзЎ…зүҮд№°еҚ–жЎҶжһ¶еҚҸи®®гҖӮеҚҸи®®жңҹйҷҗиҮі2022е№ҙ6жңҲ8ж—ҘпјҢз”ұе®қеі°еҫҗе·һеҗ‘ж¶ҰйҳіжҸҗдҫӣй«ҳж•ҲеҚ•жҷ¶й“ёй”ӯзЎ…зүҮпјҢдҫӣеә”йҮҸдёә2дәҝзүҮпјҢзЎ…зүҮеҚ•д»·д»ҘеҸҢж–№жҜҸжңҲзӯҫи®ўзҡ„и®ўеҚ•д»·ж јдёәеҮҶгҖӮ

иҝҷдёҚеӨұдёәдёҖжӯҘж„Ҹе‘іж·ұй•ҝзҡ„еӨ§жЈӢгҖӮ

жӯӨеүҚдёүе№ҙпјҢе®қеі°ж—¶е°ҡзҡ„е№ҙеәҰиҗҘ收规模еҲҷеҲҶеҲ«дёә1.64дәҝе…ғгҖҒ1.7дәҝе…ғе’Ң1.12дәҝе…ғпјҢеҮҖеҲ©ж¶ҰиҝҳеӨ„дәҺдәҸжҚҹд№ӢдёӯгҖӮ

иҖҢеҰӮжһңжҢүз…§зЎ…еҺҹжқҗж–ҷйҮҮиҙӯд»·7дёҮе…ғжҜҸеҗЁпјҢеҚ•й“ёзЎ…зүҮжҲҗжң¬д»·1.9е…ғ/зүҮпјҢд»Ҙ158.75mmзЎ…зүҮеёӮеңәд»·4.85е…ғ/зүҮи®Ўз®—пјҢ2дәҝзүҮе°Ҷдёәе®қеі°иҙЎзҢ®зәҰ9.7дәҝиҗҘ收е’Ң5.9дәҝе…ғжҜӣеҲ©ж¶ҰгҖӮ

еҚідҫҝиҖғиҷ‘еҲ°зӯҫи®ўжү№йҮҸй•ҝеҚ•жҠҳжүЈпјҢжҢүз…§10%жҠҳжүЈдј°з®—пјҢжҜҸе№ҙд№ҹжңүзәҰ8.73дәҝиҗҘ收е’Ңиҝ‘5дәҝе…ғжҜӣеҲ©ж¶ҰпјҢиҖҢиҝҷйғЁеҲҶжҜӣеҲ©ж¶Ұе°Ҷе®һзҺ°иҝҷ家еҮҖеҲ©ж¶ҰдәҸжҚҹдјҒдёҡзҡ„и„ұиғҺйҖҶиҪ¬гҖӮ

иҜёеӨҡдјҒдёҡжқҖе…ҘзЎ…зүҮз«ҜиҝҳжңүдёҖдёӘеҺҹеӣ пјҡиҜҘзҺҜиҠӮе»әи®ҫе‘ЁжңҹзҹӯгҖҒиҝӣе…Ҙй—Ёж§ӣдҪҺгҖӮеӣ жӯӨпјҢзЎ…зүҮдә§иғҪжү©еј иҰҒеҝ«дәҺзЎ…ж–ҷгҖӮCPIAз»ҹи®ЎпјҢдёҠеҚҠе№ҙзЎ…зүҮдә§йҮҸ105GWпјҢеҗҢжҜ”еўһеҠ 40%гҖӮзӣёеә”зҡ„пјҢжҜ”зЎ…зүҮеҲ©ж¶ҰзЁҚи–„зҡ„з”өжұ зүҮдә§йҮҸиҫҫеҲ°92.4GWпјҢеҗҢжҜ”еўһеҠ 56.6%гҖӮ

иҮіжӯӨпјҢиЎҢдёҡдә§иғҪе·Із»ҸеҪўжҲҗдёӨеӨҙе°ҸгҖҒдёӯй—ҙеӨ§зҡ„еұҖйқўгҖӮ

йҡҸзқҖзЎ…зүҮе’Ңз”өжұ дёӯй—ҙзҺҜиҠӮжҠўеӣӨзЎ…ж–ҷпјҢдёҖж–№йқўз»§з»ӯеҠ©жҺЁзЎ…ж–ҷд»·ж јдёҠж¶ЁпјҢеҸҰдёҖж–№йқўпјҢдә§з”ҹдәҶдҫӣеӨ§дәҺжұӮзҡ„йЈҺйҷ©гҖӮзЎ…зүҮдјҒдёҡе’Ңз”өжұ дјҒдёҡйңҖи°ЁйҳІеӣ зӣёеҜ№иҝҮеү©еёҰжқҘзҡ„д»·ж јжҲҳгҖӮ

组件зҺҜиҠӮеҲҷжІЎжңүиҝҷд№Ҳе№ёиҝҗгҖӮ

组件зҺҜиҠӮзҡ„жҲҗжң¬иҪ¬е«ҒиғҪеҠӣе’ҢзӣҲеҲ©иғҪеҠӣејұдәҺзЎ…зүҮе’Ңз”өжұ гҖӮеҜ№дәҺеңЁдёҠжёёзЎ…ж–ҷе’ҢзЎ…зүҮзҺҜиҠӮжІЎжңүеӨ§и§„жЁЎеёғеұҖзҡ„дјҒдёҡжқҘиҜҙпјҢ他们дёҚд»…ж— жі•дә«еҸ—еҲ°дёҠжёёд»·ж јдёҠж¶Ёзҡ„зәўеҲ©пјҢиҖҢдё”жҲҗдёәзЎ…ж–ҷж¶Ёд»·е’Ңз”өз«ҷеҺӢжҲҗжң¬дёӯй—ҙзҡ„зј“еҶІеёҰпјҢеҲ©ж¶ҰеҸ—еҲ°дёҖе®ҡеҪұе“ҚгҖӮ

йқўеҜ№дј еҜјиҮіз»„件з«Ҝзҡ„ж¶Ёд»·пјҢз”өз«ҷејҖеҸ‘е•ҶйҮҮиҙӯж„Ҹж„ҝеҮҸйҖҖгҖӮд»Ҡе№ҙдёҠеҚҠе№ҙжҲ‘еӣҪе…үдјҸж–°еўһиЈ…жңәдҫҝеҸҜз®ЎзӘҘе…¶ж„Ҹж„ҝеҸҳеҢ–гҖӮд»Ҡе№ҙдёҠеҚҠе№ҙжҲ‘еӣҪе…үдјҸж–°еўһиЈ…жңәеҗҢжҜ”еўһй•ҝ22.6%иҮі14.1GWпјҢиҝҷдёҖеўһйҖҹиҝңдҪҺдәҺдёҡеҶ…йў„жңҹгҖӮ

иҖҢд»ҺдјҒдёҡзӣҲеҲ©и§’еәҰзңӢпјҢдёҠжёёж¶Ёд»·еёҰжқҘдёҚеҲ©гҖӮд»Ҙжҹҗ组件еҺӮе•ҶдёәдҫӢпјҢиҝҷ家公еҸёеҺ»е№ҙдәҢеӯЈеәҰзҡ„жҜӣеҲ©зҺҮжҳҜ18%пјҢеҲ°дәҶд»Ҡе№ҙдәҢеӯЈеәҰеӨ§е№…дёӢйҷҚеҲ°8%пјҢдёӢйҷҚдәҶ10%е·ҰеҸігҖӮе…¶дёҠеҚҠе№ҙд№ҹеҮәзҺ°дәҶдә”е№ҙд»ҘжқҘзҡ„йҰ–ж¬ЎдёӯжңҹдәҸжҚҹгҖӮеҸҰдёҖ家жҲҗжң¬з®ЎжҺ§иҫғеҘҪзҡ„дјҒдёҡпјҢд№ҹд»…е®һзҺ°еҲ©ж¶Ұеҫ®е№…дёҠж¶ЁгҖӮ

д»·ж јдёҠж¶ЁеұҖйқўдёҖж—¶йҡҫзј“гҖӮжңүиҜҒеҲёе…¬еҸёйў„жөӢпјҢ2021е№ҙзЎ…ж–ҷзҙ§е№іиЎЎеұҖйқўдёӢеӨҡжҷ¶зЎ…дјҒдёҡй«ҳзӣҲеҲ©ж°ҙе№ізЎ®е®ҡпјҢ2022е№ҙж•ҙдҪ“жҷҜж°”еәҰдҫқ然иҫғй«ҳгҖӮ2022е№ҙпјҢзЎ…ж–ҷд»·ж јеӨ§е№…дёӢйҷҚзҡ„еҸҜиғҪжҖ§иҫғе°ҸпјҢеҹәжң¬з»ҙжҢҒдёӯй«ҳд»·дҪҚзҡ„еұҖйқўгҖӮдҪҶйҡҸзқҖдә§иғҪзҡ„йҮҠж”ҫпјҢд»·ж је°ҶйҖҗжёҗзЁіе®ҡгҖӮ

жңӘжқҘпјҢиЎҢдёҡеҸ‘еұ•жӣҙеҠ жҲҗзҶҹе°ҶдҝғдҪҝе…үдјҸеҲ¶йҖ 5еӨ§зҺҜиҠӮзҡ„еҲ©ж¶ҰиҝӣдёҖжӯҘеҗҲзҗҶеҢ–гҖӮдјҒдёҡеҒҡеҘҪиҮӘе·ұзҡ„дёҖзҺҜдёҚи¶ід»ҘеҜ№жҠ—еёӮеңәжіўеҠЁпјҢж–°зҡ„еҚҡејҲе’ҢиҒ”зӣҹе°ҶеҮәзҺ°гҖӮ

иҖҢдә§е“Ғд»·ж јеңЁдёҚеҗҢзҺҜиҠӮзҡ„иЎЁзҺ°пјҢд№ҹжҝҖеҸ‘дәҶйҫҷеӨҙдјҒдёҡеҸҲдёҖжіўдёҖдҪ“еҢ–еҸ‘еұ•жөӘжҪ®гҖӮиҝҷдёӘи·Ҝеҫ„жӣҫи®©дёҖдәӣиҖҒзүҢе…үдјҸдјҒдёҡиҮід»Ҡдҫқ然иә«йҷ·еӣ°еўғгҖӮдёҖдҪ“еҢ–жҳҜеҗҰеҸҜд»Ҙи§ЈеҶій—®йўҳпјҹд»Һй•ҝиҝңжқҘзңӢпјҢиҝҷеҸҜиғҪдёҚжҳҜе”ҜдёҖзҡ„зӯ”жЎҲгҖӮ