гҖҗдәӢ件з®Җиҝ°гҖ‘

дәӢ件1пјҡ2020е№ҙ7жңҲ30ж—ҘпјҢдёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖеҸ¬ејҖдјҡи®®пјҢеҲҶжһҗз ”еҲӨеҪ“еүҚз»ҸжөҺеҪўеҠҝпјҢ并йҰ–ж¬ЎжҸҗеҮәдәҶ“еҠ еҝ«еҪўжҲҗд»ҘеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣзҡ„ж–°еҸ‘еұ•ж јеұҖ”гҖӮ

дәӢ件2пјҡдёӯеӣҪеҸҜеҶҚз”ҹиғҪжәҗеӯҰдјҡйЈҺиғҪдё“дёҡ委е‘ҳдјҡдё»д»»дёҖзҜҮеҗҚдёәгҖҠеҸ‘иЎҢеҖәеҲёеҪ»еә•и§ЈеҶіеҸҜеҶҚз”ҹиғҪжәҗж”Ҝд»ҳж»һеҗҺй—®йўҳгҖӢзҡ„ж–Үз« еҫ—еҲ°дәҶж–°иғҪжәҗдә§дёҡзҡ„жҷ®йҒҚе…іжіЁгҖӮиҜҘжҠҘе‘ҠдёӯжҸҗеҮәдәҶеҪ“еүҚж—¶зӮ№д»ҘеӣҪ家з”өзҪ‘е…¬еҸёеҸ‘еҖәи§ЈеҶіиЎҘиҙҙзјәеҸЈй—®йўҳзҡ„ж”ҝзӯ–е»әи®®гҖӮ

еңЁдёҠиҝ°дёӨеӨ§дәӢ件зҡ„еӮ¬еҢ–дҪңз”ЁдёӢпјҢж–°иғҪжәҗз”өз«ҷиө„дә§зҡ„дёҖиҪ®д»·еҖјйҮҚдј°е·ІејҖе§ӢеҗҜеҠЁгҖӮеҜ№дәҺе…үдјҸиЎҢдёҡзҡ„д»Һдёҡдәәе‘ҳиҖҢиЁҖпјҢиҜҘеҰӮдҪ•з ”еҲӨж–°иғҪжәҗз”өз«ҷиЎҘиҙҙзјәеҸЈй—®йўҳжңӘжқҘзҡ„еҮәи·Ҝ?еҰӮдҪ•зҗҶи§ЈиҝҷдёҖиҪ®ж–°иғҪжәҗз”өз«ҷиө„дә§зҡ„д»·еҖјйҮҚдј°?жҲ‘们е°Ҷзі»з»ҹжҖ§зҡ„йҳҗиҝ°жҲ‘们зҡ„и§ӮзӮ№гҖӮ

гҖҗжҠҘе‘ҠжӯЈж–ҮгҖ‘

дёҖгҖҒж–°иғҪжәҗз”өз«ҷиҝҮеҺ»ж•°е№ҙд»·еҖјдҪҺиҝ·зҡ„дё»иҰҒеҺҹеӣ

иҮӘ2015е№ҙд»ҘжқҘпјҢж–°иғҪжәҗз”өз«ҷзҡ„еёӮеңәд»·еҖјжҢҒз»ӯдҪҺиҝ·гҖӮдё»иҰҒжәҗиҮӘдәҺдёӨдёӘеҹәжң¬еҺҹеӣ е’ҢдёҖдёӘиЎҚз”ҹеҺҹеӣ пјҡ

(1)з”өеҠӣзәҰжқҹй—®йўҳгҖӮ2015е№ҙжҳҘиҠӮд»ҘжқҘпјҢд»Ҙж–°з–Ҷдёәд»ЈиЎЁзҡ„еӣҪеҶ…иҘҝйғЁең°еҢәеӨ§и§„жЁЎзҡ„зҲҶеҸ‘дәҶдёҘйҮҚзҡ„йҷҗз”өй—®йўҳ;жӯӨеҗҺ2-3е№ҙпјҢиҘҝйғЁең°еҢәж–°иғҪжәҗз”өз«ҷзҡ„йҷҗз”өзҺҮиҷҪ然йҖҗжӯҘдёӢйҷҚпјҢдҪҶз”өз«ҷзҡ„дҝқйҡңеҸ‘з”өе°Ҹж—¶ж•°жҢҒз»ӯйҷҚдҪҺпјҢе№іеқҮй”Җе”®з”өд»·еӨ§е№…йҷҚдҪҺгҖӮдёҠиҝ°з”өеҠӣзәҰжқҹй—®йўҳзҡ„жң¬иҙЁжҳҜпјҡиЈ…жңәеҚ жҜ”жҢҒз»ӯеўһй•ҝгҖҒи°ғеәҰзә§еҲ«дјҳе…ҲгҖҒдҪҶеҸӘиғҪеңЁиҮӘ然иө„жәҗй«ҳеі°еҸ‘з”өзҡ„йЈҺз”өе…үдјҸпјҢдёҺеҗҜеҒңжҲҗжң¬иҫғй«ҳгҖҒи°ғеі°ж·ұеәҰеӯҳеңЁдёӢйҷҗзҡ„зҒ«з”өжңәз»„пјҢеңЁд»Ҙ“е…ЁзӨҫдјҡеҸ‘з”өжҲҗжң¬жңҖе°ҸеҢ–”дёәзӣ®ж ҮеҮҪж•°зҡ„з”өзҪ‘и°ғеәҰзі»з»ҹеҶ…пјҢжҠўеӨәз”Ёз”өиҙҹиҚ·гҖӮ

(2)иЎҘиҙҙжӢ–延问йўҳгҖӮ2016е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ еңЁ0.019е…ғ/kWhзҡ„еҹәзЎҖдёҠдёҚеҶҚдёҠи°ғпјҢдҪҶе…үдјҸгҖҒйЈҺз”өиЈ…жңә规模жҢҒз»ӯгҖҒеӨ§е№…еўһй•ҝпјҢиЎҘиҙҙиө„йҮ‘зҡ„йңҖжұӮе‘ҲеӨҡйЎ№ејҸзә§ж•°еўһй•ҝпјҢз”ұжӯӨеҜјиҮҙеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘йЎ№дёӢ“жҢҒз»ӯзҡ„иЎҘиҙҙзјәеҸЈ”иҫҫеҲ°жҜҸе№ҙзәҰ1000дәҝе…ғ(дјҡйҡҸзқҖе№ҙз”Ёз”өйҮҸе°Ҹе№…жҸҗеҚҮиҖҢйҖҗжӯҘзј©е°Ҹ)зҡ„ж°ҙе№ігҖӮжҚ®дј°з®—пјҢжҲӘжӯў2020е№ҙжң«зҙҜи®ЎиЎҘиҙҙзјәеҸЈе°ҶиҫҫеҲ°4000дәҝе…ғе·ҰеҸігҖӮиӢҘеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ дёҚдёҠи°ғпјҢ并且дёҚеҮәеҸ°зӣёе…іж”ҝзӯ–и§ЈеҶіжӯӨй—®йўҳпјҢеҲ°2030е№ҙеҗҺзҙҜи®ЎиЎҘиҙҙзјәеҸЈе°Ҷи¶…иҝҮ10000дәҝе…ғгҖӮ

(3)еҹәдәҺдёҠиҝ°дёӨеӨ§й—®йўҳпјҢж–°иғҪжәҗз”өз«ҷзҡ„дёҡз»©дҪҺиҝ·гҖҒзҺ°йҮ‘жөҒзҙ§еј пјҢж–°иғҪжәҗз”өз«ҷеңЁйҮ‘иһҚеёӮеңәдёҠзҡ„еёӮеҮҖзҺҮеҖҚж•°дҪҺдәҺ1еҖҚгҖӮж–°иғҪжәҗз”өз«ҷиҝҗиҗҘе•Ҷз”ұжӯӨеӨұеҺ»дәҶ“еҶҚиһҚиө„иғҪеҠӣ”гҖӮ

дәҢгҖҒи§ЈеҶіиЎҘиҙҙзјәеҸЈй—®йўҳзҡ„еҲҡжҖ§“зәҰжқҹжқЎд»¶”

еҜ№дәҺдёӯеӣҪиҖҢиЁҖпјҢзӣ®еүҚжӯЈеӨ„дәҺзҷҫе№ҙдёҖйҒҮзҡ„жҲҳз•ҘжңәйҒҮжңҹпјҢдҪҶеҗҢж—¶еӣҪеҶ…з»ҸжөҺдәҹеҫ…иҪ¬еһӢеҚҮзә§гҖҒеӣҪйҷ…е…ізі»йқўдёҙеӨҚжқӮеұҖйқўгҖӮз”ұжӯӨпјҢдёӯеӣҪдёӯеӨ®ж”ҝеәңжӯЈеҚғж–№зҷҫи®Ўзҡ„йҖҡиҝҮйҷҚдҪҺеҗ„йЎ№зЁҺиҙ№зҡ„ж–№ејҸеё®еҠ©дјҒдёҡеҮҸиҙҹгҖӮеңЁз”ЁжҲ·дҫ§з”өд»·ж–№йқўпјҢеӣҪ家дёҚж–ӯйҷҚдҪҺз”ҡиҮіеҸ–ж¶Ҳеҗ„йЎ№з”өд»·йҷ„еҠ пјҢиҝһз»ӯеӨҡе№ҙдёӢи°ғдёҖиҲ¬е·Ҙе•Ҷдёҡз”ЁжҲ·зӣ®еҪ•з”өд»·пјҢдёҚж–ӯжҸҗй«ҳз”өеҠӣеёӮеңәеҢ–дәӨжҳ“жҜ”дҫӢд»ҘйҷҚдҪҺеӨ§е·Ҙдёҡз”ЁжҲ·е№іеқҮз”өд»·гҖӮеңЁдёҠиҝ°иғҢжҷҜдёӢпјҢеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ иӢҘиҰҒиҝӣдёҖжӯҘдёҠи°ғеҝ…дёҺеӣҪ家зҡ„еӨ§ж”ҝж–№й’Ҳзӣёе·ҰпјҢз”ұжӯӨеӨұеҺ»дәҶзҺ°е®һзҡ„еҸҜиғҪжҖ§гҖӮ

иҖҢжӯӨеүҚеҮ е№ҙж–°иғҪжәҗдә§дёҡз•ҢжӣҫеӨ§еҠӣе‘јеҗҒзҡ„з»ҝиҜҒж”ҝзӯ–гҖҒеүҚеҗҺи®Ёи®әдәҶеҚҒж•°е№ҙзҡ„й…ҚйўқеҲ¶ж”ҝзӯ–пјҢйғҪеӣһйҒҝдёҚдәҶдёҖдёӘй—®йўҳпјҡж— и®әйҮҮз”ЁдёҠиҝ°е“Әз§Қж”ҝзӯ–гҖҒж— и®әж”ҝзӯ–жЎҶжһ¶еҶ…еҰӮдҪ•и®ҫи®ЎеёғеұҖпјҢжҖ»жңүдёҖж–№(жҲ–иҖ…жҳҜз”өеҠӣз”ЁжҲ·гҖҒжҲ–иҖ…жҳҜзҒ«еҠӣеҸ‘з”өдјҒдёҡгҖҒжҲ–иҖ…жҳҜз”өзҪ‘)йңҖиҰҒжүҝжӢ…дёҠиҝ°жҲҗжң¬пјҢиҖҢжүҝжӢ…жҲҗжң¬зҡ„дёҖж–№жңҖз»ҲдјҡйҖҡиҝҮз”өеҠӣеёӮеңәе°ҶиҜҘжҲҗжң¬дј еҜјиҮіз”өеҠӣз”ЁжҲ·дҫ§гҖӮеӣ жӯӨпјҢдёҠиҝ°жүҖжңүзҡ„ж”ҝзӯ–пјҢйғҪж— жі•ж»Ўи¶іеӣҪ家“еҚғж–№зҷҫи®ЎйҷҚдҪҺз”ЁжҲ·дҫ§з”өд»·”зҡ„иҰҒжұӮгҖӮ

з”ұжӯӨпјҢжҲ‘们еқҡе®ҡзҡ„и®ӨдёәпјҡдёҚзӣҙжҺҘжҲ–й—ҙжҺҘеўһеҠ з”өеҠӣз”ЁжҲ·зҡ„з”өиҙ№иҙҹжӢ…пјҢжҳҜи§ЈеҶіиЎҘиҙҙзјәеҸЈй—®йўҳзҡ„еҲҡжҖ§“зәҰжқҹжқЎд»¶”гҖӮ

дёүгҖҒз”өзҪ‘еҸ‘еҖәж–№жЎҲзҡ„еҸҜиғҪжҖ§жҺўи®Ё

еңЁеҪ“еүҚж–°иғҪжәҗдә§дёҡеҸҠйҮ‘иһҚеёӮеңәжүҖзғӯи®®зҡ„“з”өзҪ‘еҸ‘еҖәж–№жЎҲ”дёӯпјҢжҲ‘们жҸҗеҮәеҮ дёӘе…ій”®жҖ§й—®йўҳпјҡ

(1)йңҖиҰҒжҳҺзЎ®жі•еҫӢдёҠзҡ„е…ізі»гҖӮйЈҺз”өгҖҒе…үдјҸз”өз«ҷзҡ„иЎҘиҙҙжқҘжәҗжҳҜеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘пјҢиҜҘеҹәйҮ‘дёәиҙўж”ҝеҸЈдёӢзҡ„дё“йЎ№еҹәйҮ‘пјҢз”ұз”өзҪ‘иҙҹиҙЈеҗ‘з”өеҠӣз”ЁжҲ·ж”¶зјҙпјҢ并з”ұз”өзҪ‘иҙҹиҙЈеҗ‘йЈҺз”өгҖҒе…үдјҸиҝҗиҗҘе•ҶеҸ‘ж”ҫиЎҘиҙҙгҖӮеӣ жӯӨпјҢж–°иғҪжәҗиЎҘиҙҙзҡ„еҖәеҠЎеұҘиЎҢдё»дҪ“жҳҜеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘еҸҠе…¶иғҢеҗҺзҡ„иҙўж”ҝйғЁпјҢиҖҢйқһз”өзҪ‘гҖӮз”ұз”өзҪ‘еҸ‘еҖәеҺ»еұҘиЎҢдёҖйЎ№дёҚеә”з”ұе…¶жүҝжӢ…зҡ„еҖәеҠЎпјҢиҝҷдјјд№Һиҫғйҡҫиў«з”өзҪ‘жүҖжҺҘеҸ—гҖӮйҷӨйқһз”ұеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢе°ҶдёҠиҝ°еҖәеҠЎејәеҲ¶еҲ’иҪ¬з»ҷз”өзҪ‘пјҢеҗҰеҲҷиҝҷдёҖи®ҫжғіе№¶дёҚеҸҜиЎҢгҖӮ

(2)з”өзҪ‘еҸ‘еҖәзҡ„иҝҳж¬ҫжқҘжәҗй—®йўҳгҖӮз”өзҪ‘еҸ‘еҖәи§ЈеҶіиЎҘиҙҙзјәеҸЈй—®йўҳзҡ„第дәҢдёӘйҖ»иҫ‘з‘•з–өжҳҜпјҢз”өзҪ‘з”Ёд»Җд№ҲжқҘиҝҳ?жҳҜз”өзҪ‘иҮӘиә«зҡ„з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒпјҢиҝҳжҳҜжңӘжқҘеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ зҡ„дёҠи°ғ?еңЁеүҚдёҖз§Қжғ…еҪўдёӢпјҢз”өзҪ‘дёҚеҸҜиғҪзӯ”еә”гҖӮеҗҺдёҖз§Қжғ…еҪўдёӢпјҢдјјд№ҺжІЎжңүиҝҮе…ҲдҫӢз”ұеӣҪ家еҸ‘改委еҮәеҸ°дёҖйЎ№“еҪ“еүҚдёҚжү§иЎҢпјҢиӢҘе№Іе№ҙд»ҘеҗҺзЎ®е®ҡжү§иЎҢзҡ„гҖҒд»·ж јж°ҙе№іеңЁеҪ“жңҹдҫҝзЎ®е®ҡдёӢжқҘзҡ„и°ғд»·ж”ҝзӯ–”пјҢжӣҙдҪ•еҶөпјҢиҝҷиҝқеҸҚдәҶеңЁз¬¬дәҢйғЁеҲҶжҲ‘们жүҖи®Ёи®әзҡ„еҲҡжҖ§“зәҰжқҹжқЎд»¶”(еӣҪ家дёҚеёҢжңӣйҖҡиҝҮжҸҗй«ҳз”өеҠӣз”ЁжҲ·жҲҗжң¬жқҘи§ЈеҶіиЎҘиҙҙзјәеҸЈй—®йўҳ)гҖӮиҖҢеҰӮжһңжІЎжңүжҳҺзЎ®зҡ„иҝҳж¬ҫжқҘжәҗпјҢз”өзҪ‘зҡ„дё»дҪ“еҶҚеҘҪпјҢеҸҲжңүе“ӘдёӘжҠ•иө„дәәж„ҝж„ҸжқҘиҙӯд№°иҜҘеҖәеҲёе‘ў?

еҹәдәҺдёҠиҝ°дёӨдёӘе…ій”®жҖ§й—®йўҳпјҢжҲ‘们и®ӨдёәпјҢзӣ®еүҚиЎҢдёҡеҶ…жҸҗеҮәзҡ„з”ұз”өзҪ‘еҸ‘еҖәи§ЈеҶіиЎҘиҙҙзјәеҸЈй—®йўҳзҡ„ж–№жЎҲд»ҚжңүеҫҲй•ҝзҡ„и·ҜиҰҒиө°гҖӮе°Өе…¶жҳҜиҝҳж¬ҫжқҘжәҗзҡ„й—®йўҳпјҢйңҖиҰҒеңЁз”өзҪ‘з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒгҖҒйўқеӨ–дёҠи°ғзҡ„еҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ д»ҘеӨ–еҜ»жүҫж–°зҡ„еҮәи·ҜгҖӮ

еӣӣгҖҒж»Ўи¶і“дёҚеўһеҠ з”өеҠӣз”ЁжҲ·иҙҹжӢ…”зәҰжқҹжқЎд»¶зҡ„иЎҘиҙҙзјәеҸЈи§ЈеҶіж–№жЎҲ

еҹәдәҺж–°иғҪжәҗз”өз«ҷиЎҘиҙҙзјәеҸЈй—®йўҳпјҢSOLARZOOMж–°иғҪжәҗжҷәеә“жӯЈејҸжҸҗеҮә“дёҚеўһеҠ з”өеҠӣз”ЁжҲ·иҙҹжӢ…”зәҰжқҹжқЎд»¶зҡ„и§ЈеҶіж–№жЎҲпјҢеҚіпјҡз”ұйЈҺз”өгҖҒе…үдјҸжңӘжқҘжҢҒз»ӯзҡ„жҠҖжңҜиҝӣжӯҘдёәиЎҘиҙҙзјәеҸЈ“еҹӢеҚ•”пјҢе°Ҷ“дҪҺз”өд»·йЎ№зӣ®д»·е·®з”өиҙ№жіЁе…ҘеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘”пјҢз”Ё“ж—¶й—ҙжҚўз©әй—ҙ”зҡ„и§ЈеҶіиЎҘиҙҙзјәеҸЈпјҢдҫӣеӣҪ家еҗ„зӣёе…ійғЁй—ЁеҸҠиЎҢдёҡеҗҢд»ҒгҖҒиө„жң¬еёӮеңәеҗҢд»ҒеҸӮиҖғгҖӮ

ж–№жЎҲиҰҒзӮ№еҰӮдёӢпјҡ

(1)еӣҪ家д»ҺжӯӨдёҚеҶҚдёҠи°ғеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ гҖӮ

(2)д»Һ“еҚҒеӣӣдә””ејҖе§ӢпјҢеӣҪ家еӨ§еҠӣжҺЁиҝӣ“дҪҺз”өд»·”йЎ№зӣ®пјҢж №жҚ®жҜҸе№ҙз”өзҪ‘зҡ„ж¶Ҳзәіз©әй—ҙпјҢзЎ®е®ҡжҜҸе№ҙж–°еўһйЎ№зӣ®и§„жЁЎ;并еңЁеҗ„ең°еҹәеҮҶз”өд»·(еҺҹзҮғз…Өж ҮжқҶз”өд»·)д»ҘдёӢж°ҙе№іеұ•ејҖ“з«һз”өд»·”гҖӮ

(3)ж–°иғҪжәҗдёӯж Үз”өд»·дёҺеҪ“ең°еҹәеҮҶз”өд»·д№Ӣй—ҙзҡ„е·®йўқйғЁеҲҶпјҢд№ҳдёҠеҸ‘з”өйҮҸпјҢеҫ—еҲ°“е·®йўқз”өиҙ№”гҖӮе°ҶдёҠиҝ°“е·®йўқз”өиҙ№”жіЁе…ҘеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘пјҢжһ„жҲҗеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘йҷӨ0.019е…ғ/kWhз”өд»·йҷ„еҠ д»ҘеӨ–зҡ„йҮҚиҰҒиө„йҮ‘жқҘжәҗгҖӮ

(4)еҹәдәҺдёҠиҝ°и§„еҲҷпјҢйЈҺз”өгҖҒе…үдјҸз”өз«ҷжҢүз…§дёӯж Үз”өд»·иҺ·еҫ—з”өиҙ№ж”¶е…ҘпјҢз”өзҪ‘жҢүз…§еҹәеҮҶз”өд»·иҙӯз”өпјҢз”өеҠӣз”ЁжҲ·жҢүз…§з”ЁжҲ·дҫ§з”өд»·ж”Ҝд»ҳз”өиҙ№гҖӮз”ұдәҺеҹәеҮҶз”өд»·дёҚж”№еҸҳпјҢз”ұжӯӨдёҚеўһеҠ з”өеҠӣз”ЁжҲ·жҲҗжң¬гҖӮе…¶дёӯпјҡдёӯж ҮдёҠзҪ‘з”өд»·+д»·е·®=еҹәеҮҶз”өд»·пјҢеҹәеҮҶз”өд»·+иҫ“й…Қз”өд»·+еҗ„зұ»зЁҺиҙ№йҷ„еҠ =з”ЁжҲ·дҫ§з”өд»·пјҢд»·е·®йғЁеҲҶз”өиҙ№жіЁе…ҘеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘гҖӮ

(5)дјҙйҡҸзқҖйЈҺз”өгҖҒе…үдјҸзҡ„жҠҖжңҜиҝӣжӯҘпјҢ“еҹәеҮҶз”өд»·-ж–°иғҪжәҗдёӯж ҮдёҠзҪ‘з”өд»·”й—ҙзҡ„ж•°еҖје·®и·қе°Ҷи¶ҠжқҘи¶ҠеӨ§пјҢиҖҢдјҙйҡҸзқҖйЈҺз”өгҖҒе…үдјҸж–°еўһиЈ…жңәйҮҸзҡ„дёҚж–ӯзҙҜз§ҜпјҢдёәеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘жҸҗдҫӣеўһйҮҸиө„йҮ‘зҡ„йҮ‘йўқ规模д№ҹе°Ҷи¶ҠжқҘи¶ҠеӨ§гҖӮ

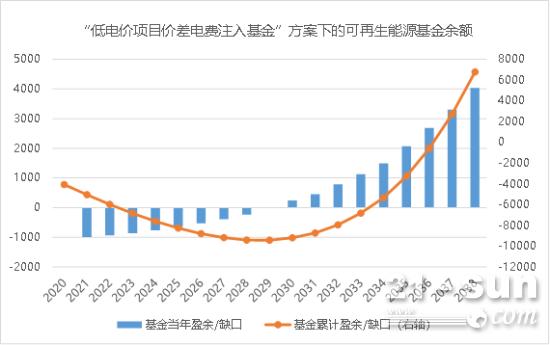

(6)еҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘зҡ„иЎҘиҙҙзјәеҸЈе°ҶеңЁд»ҘдёӢдёүдёӘйҳ¶ж®өе‘ҲзҺ°дёҚеҗҢзҡ„еҸҳеҢ–зү№еҫҒпјҡ

第дёҖйҳ¶ж®ө(дј°и®Ўдёә2021-2029е№ҙ)пјҡеҹәйҮ‘жҜҸе№ҙзҡ„еўһйҮҸзјәеҸЈпјҢз”ұ1000дәҝзј©е°ҸиҮі0;жӯӨж—¶зҙҜи®ЎзјәеҸЈд»ҚеңЁдёҚж–ӯз§ҜзҙҜгҖӮ

第дәҢйҳ¶ж®ө(дј°и®Ўдёә2030-2036е№ҙ)пјҡеҹәйҮ‘еҮәзҺ°еўһйҮҸзӣҲдҪҷпјҢжҜҸе№ҙзҡ„зӣҲдҪҷж•°еҖјд»Һ0еҗ‘дёҠдёҚж–ӯжү©еӨ§;зҙҜи®ЎзјәеҸЈејҖе§Ӣд»Һй«ҳдҪҚйҖҗжӯҘйҷҚдҪҺиҮі0гҖӮ

第дёүйҳ¶ж®ө(дј°и®Ўдёә2037е№ҙеҗҺ)пјҡеўһйҮҸзӣҲдҪҷд»ҚеңЁжү©еӨ§пјҢеҹәйҮ‘зҡ„зҙҜи®ЎзјәеҸЈиҪ¬еҸҳдёәзҙҜи®ЎзӣҲдҪҷпјҢз”ұжӯӨеӣҪ家еҸҜдёӢи°ғеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ иҮі0пјҢ并еҸҜйҖҗжӯҘз”ҡиҮіе…ЁйғЁе°ҶдҪҺз”өд»·йЎ№зӣ®зҡ„д»·е·®з”өиҙ№йҮҠж”ҫз»ҷз”өеҠӣз”ЁжҲ·гҖӮ

дёҠиҝ°ж–№жЎҲзҡ„ж ёеҝғжөӢз®—иЎЁеҰӮдёӢпјҡ

еӣҫ 1“дҪҺз”өд»·йЎ№зӣ®д»·е·®з”өиҙ№жіЁе…ҘеҹәйҮ‘”ж–№жЎҲдёӢзҡ„жөӢз®—

еӣҫ 2“дҪҺз”өд»·йЎ№зӣ®д»·е·®жіЁе…ҘеҹәйҮ‘”ж–№жЎҲдёӢзҡ„еҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘зӣҲдҪҷ/зјәеҸЈеҸҳеҢ–зӨәж„Ҹеӣҫ

еҹәдәҺSOLARZOOMж–°иғҪжәҗжҷәеә“жүҖжҸҗеҮәзҡ„дёҠиҝ°ж–№жЎҲпјҢдёҚд»…еҸҜд»ҘжҸҗеүҚ10е№ҙд»ҘдёҠж—¶й—ҙи§ЈеҶіжҲ‘еӣҪзҡ„иЎҘиҙҙзјәеҸЈй—®йўҳпјҢиҖҢдё”еңЁд»»ж„Ҹе№ҙд»ҪеқҮдёҚйўқеӨ–еўһеҠ з”өеҠӣз”ЁжҲ·зҡ„з”өиҙ№иҙҹжӢ…гҖӮеңЁиҝҷз§Қж–№жЎҲдёӢпјҢеӯҳйҮҸж–°иғҪжәҗйЎ№зӣ®2026е№ҙзҡ„иЎҘиҙҙеҸ‘ж”ҫзҺҮе°Ҷд»Һ2020е№ҙзҡ„50%е·ҰеҸіжҸҗеҚҮиҮі75%е·ҰеҸіпјҢдҪҶеҺҶеҸІзҙҜи®Ўж¬ иҙҰзҡ„еҒҝиҝҳеҲҷиҰҒд»Һ2030е№ҙд»ҘеҗҺжүҚејҖе§ӢеҗҜеҠЁгҖӮ

дә”гҖҒдјҳиҙЁдё»дҪ“еҸ‘еҖәж–№жЎҲдёҺSOLARZOOMж–№жЎҲз»“еҗҲзҡ„еҸҜиғҪжҖ§

SOLARZOOMжүҖжҸҗеҮәзҡ„дёҠиҝ°ж–№жЎҲпјҢе®һзҺ°дәҶеңЁдёҚеўһеҠ з”өеҠӣз”ЁжҲ·иҙҹжӢ…зҡ„еүҚжҸҗдёӢпјҢеҠ йҖҹ“иЎҘиҙҙзјәеҸЈй—®йўҳзҡ„и§ЈеҶі”иҝҷдёҖзӣ®ж ҮгҖӮйӮЈд№Ҳиҝҷз§Қж–№жЎҲжҳҜеҗҰжңүеҸҜиғҪдёҺдјҳиҙЁдё»дҪ“еҸ‘еҖәж–№жЎҲзӣёз»“еҗҲе‘ў?

жҲ‘们и®ӨдёәжҳҜеҸҜиғҪзҡ„гҖӮдҪҶеңЁж–№жЎҲи®ҫи®Ўзҡ„иҝҮзЁӢдёӯжңүд»ҘдёӢдәӢйЎ№йңҖиҰҒжіЁж„Ҹпјҡ

(1)еӣҪ家йңҖиҰҒеҜ№жңӘжқҘ10е№ҙд»ҘдёҠзҡ„ж–°иғҪжәҗз”өз«ҷеҸ‘еұ•з»ҷеҮәжё…жҷ°зҡ„ж”ҝзӯ–жЎҶжһ¶пјҢ并жҳҺзЎ®з”ұ“дҪҺз”өд»·йЎ№зӣ®”зҡ„д»·е·®з”өиҙ№жқҘеЎ«иЎҘеҺҶеҸІзҙҜи®ЎиЎҘиҙҙзјәеҸЈиҝҷдёҖжҖқи·Ҝе’Ңж–№еҗ‘гҖӮ

(2)дјҳе…ҲйҖүжӢ©еӣҪ家иҙўж”ҝдҪңдёәеҸ‘еҖәдё»дҪ“пјҢиҖҢйқһз”өзҪ‘дҪңдёәеҸ‘еҖәдё»дҪ“гҖӮдёҖж–№йқўпјҢеӣҪ家иҙўж”ҝзҡ„дҝЎз”ЁзӣёжҜ”з”өзҪ‘дҝЎз”Ёжӣҙй«ҳпјҢиһҚиө„жҲҗжң¬жӣҙдҪҺ;еҸҰдёҖж–№йқўпјҢеңЁжі•зҗҶдёҠд№ҹжӣҙдёәйЎәз•…(еҶҚж¬Ўејәи°ғпјҡиҙўж”ҝеҸЈдёӢзҡ„еҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘жҳҜиЎҘиҙҙзјәеҸЈзҡ„еҖәеҠЎеҒҝд»ҳдё»дҪ“пјҢз”өзҪ‘еҸӘжҳҜиҙҹиҙЈд»Јж”¶д»Јд»ҳ)гҖӮ

(3)иӢҘд»Ҡе№ҙејҖе§ӢзқҖжүӢе®һж–ҪдёҠиҝ°и®ЎеҲ’пјҢеҲқжңҹеҸ‘еҖәзҡ„规模еә”иҰҶзӣ–еҪ“еүҚзҡ„зҙҜи®ЎиЎҘиҙҙзјәеҸЈ(еҚі4000дәҝе·ҰеҸі)пјҢеҸ‘еҖәжңҹйҷҗдёҚе®ңдҪҺдәҺ10е№ҙ;еҗҺз»ӯеҮ е№ҙеҶ…пјҢд»ҚйңҖж №жҚ®жҜҸе№ҙзҡ„ж–°еўһзјәеҸЈиҖҢж–°еҸ‘ж•°зҷҫдәҝиҮідёҠеҚғдәҝ规模зҡ„еҖәеҲёгҖӮеҪ“然пјҢд№ҹеҸҜд»ҘйҮҮз”ЁжҜҸе№ҙж»ҡеҠЁеҸ‘иЎҢзҡ„зӯ–з•ҘпјҢд»ҘйҷҚдҪҺиһҚиө„жҲҗжң¬;иҖҢеҸ‘еҖә规模е°Ҷд»Һ4000дәҝе…ғйҖҗжӯҘдёҠеҚҮиҮіжңҖеӨҡ9000дәҝе…ғзҡ„规模гҖӮ

е…ӯгҖҒж–°иғҪжәҗз”өз«ҷиө„дә§зҡ„жҲҳз•Ҙд»·еҖј

жҲ‘们и®ӨдёәпјҢж–°иғҪжәҗз”өз«ҷиө„дә§зҡ„жҲҳз•Ҙд»·еҖјдәҹеҫ…е…ЁзӨҫдјҡзҡ„йҮҚдј°гҖӮзҗҶз”ұеҰӮдёӢпјҡ

(1)еҪ“дёӢжҲ‘еӣҪеӣҪеҶ…з»ҸжөҺдәҹеҫ…иҪ¬еһӢеҚҮзә§гҖҒеӣҪйҷ…е…ізі»йқўдёҙеӨҚжқӮеұҖйқўгҖӮж №жҚ®дёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖжҳЁж—ҘжүҖжҸҗеҮәзҡ„“еҠ еҝ«еҪўжҲҗд»ҘеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣзҡ„ж–°еҸ‘еұ•ж јеұҖ”зҡ„иҰҒжұӮпјҢжҲ‘еӣҪеә”еҪ“еҠ йҖҹиғҪжәҗзӢ¬з«ӢгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҜ№зҹіжІ№зҡ„иҝӣеҸЈдҫқиө–еәҰи¶…иҝҮ70%пјҢеҜ№еӨ©з„¶ж°”зҡ„иҝӣеҸЈдҫқиө–еәҰи¶…иҝҮ40%;иҖҢжҲ‘еӣҪеңЁе…үдјҸгҖҒеӮЁиғҪгҖҒйЈҺз”өзӯүйўҶеҹҹзҡ„еӣҪйҷ…з«һдәүдјҳеҠҝжҳҺжҳҫпјҢзү№еҲ«еңЁе…үдјҸгҖҒеӮЁиғҪзҡ„еҲ¶йҖ йўҶеҹҹжҳҫи‘—еӨ„дәҺиҝ‘д№ҺеӣҪйҷ…еһ„ж–ӯзҡ„ең°дҪҚгҖӮз”ұжӯӨпјҢжҲ‘еӣҪжӯЈеӨ§еҠӣеҸ‘еұ•д»Ҙ“йЈҺе…үеӮЁе……”дёәж ёеҝғзҡ„第дёүд»ЈиғҪжәҗпјҢе…Ёйқўжӣҝд»Јд»Ҙ“з…ӨжІ№ж°””дёәж ёеҝғзҡ„第дәҢд»ЈиғҪжәҗпјҢе®һзҺ°“иғҪжәҗйқ©е‘Ҫ”гҖӮиғҪжәҗйқ©е‘ҪдёҖж—Ұе®ҢжҲҗпјҢжҲ‘еӣҪе°ҶеҪ»еә•иЎҘйҪҗеңЁ“иө„жәҗ-еҲ¶йҖ -ж¶Ҳиҙ№”дёүеӨ§зҺҜиҠӮдёҠе”ҜдёҖзҡ„зҹӯжқҝ——иө„жәҗгҖӮиҖҢеҸӘжңү“иғҪжәҗйқ©е‘Ҫ”е…ЁйқўжҲҗеҠҹпјҢжҲ‘еӣҪжүҚиғҪзңҹжӯЈз§°еҫ—дёҠеҪўжҲҗдәҶе®Ңж•ҙзҡ„“еӣҪеҶ…еӨ§еҫӘзҺҜ”гҖӮ

(2)йЈҺе…үеӮЁз”өеҠӣеҜ№дәҺйҷӨжҲ‘еӣҪд»ҘеӨ–зҡ„еӣҪ家иҖҢиЁҖпјҢе…·еӨҮ“ејұејҸиғҪжәҗзӢ¬з«ӢжҖ§”зү№еҫҒгҖӮеҚіпјҢе…¶д»–еӣҪ家еҸӘйңҖиҰҒиҝӣеҸЈжҲ‘еӣҪзҡ„ж–°иғҪжәҗи®ҫеӨҮпјҢе°ұеҸҜд»ҘеңЁжңӘжқҘзҡ„ж•°еҚҒе№ҙдёӯиҺ·еҫ—дёҚеҸ—д»–еӣҪйҷҗеҲ¶зҡ„гҖҒжәҗжәҗдёҚж–ӯзҡ„гҖҒдҪҺжҲҗжң¬зҡ„гҖҒжё…жҙҒзҡ„иғҪжәҗгҖӮеӣ жӯӨпјҢ第дёүд»ЈиғҪжәҗеҜ№з¬¬дәҢд»ЈиғҪжәҗзҡ„е…Ёйқўжӣҝд»ЈпјҢе°ҶеҪ»еә•ж¶ҲйҷӨеӣ “еҜ№зҹіжІ№гҖҒеӨ©з„¶ж°”иө„жәҗзҡ„жҺ§еҲ¶дёҺдәүеӨә”иҖҢеҜјиҮҙзҡ„еӣҪйҷ…ең°зјҳж”ҝжІ»еҚұжңәпјҢе…Ёзҗғе°Ҷз”ұжӯӨеҸҳеҫ—жӣҙдёәе’Ңе№ігҖҒзҫҺеҘҪгҖӮиғҪжәҗйқ©е‘Ҫе°Ҷе…Ёйқўеё®еҠ©дё–з•Ңеҗ„еӣҪе®һзҺ°“ејұејҸиғҪжәҗзӢ¬з«Ӣ”пјҢжҺЁеҠЁе…Ёдё–з•ҢжңқзқҖд№ жҖ»д№Ұи®°жүҖжҸҗеҮәзҡ„“жһ„зӯ‘дәәзұ»е‘Ҫиҝҗе…ұеҗҢдҪ“”зҡ„ж–№еҗ‘иҝҲиҝӣгҖӮ

(3)ж–°иғҪжәҗз”өз«ҷиҷҪ然еңЁжңӘжқҘ5-7е№ҙеҶ…д»Қе°ҶжҢҒз»ӯйқўдёҙз”өеҠӣзәҰжқҹй—®йўҳзҡ„жҢҒз»ӯеӣ°жү°пјҢдҪҶеҹәдәҺеӮЁиғҪдә§дёҡзҷҫеҖҚзҲҶеҸ‘жүҖеёҰжқҘзҡ„ж·ұеәҰи°ғеі°иғҪеҠӣпјҢеҸҜд»ҘеңЁжңӘжқҘе®Ңе…Ёи§ЈеҶіиҝҷдёҖй—®йўҳгҖӮзӣ®еүҚпјҢеңЁеӮЁиғҪзҡ„з»ҸжөҺжҖ§дёҠе·Із»ҸжІЎжңүеӨӘеӨҡзҡ„йҡңзўҚпјҢжңҖдё»иҰҒзҡ„йҡңзўҚжҳҜе…Ёзҗғдё»иҰҒеӣҪ家еҜ№еӮЁиғҪиҝҗиЎҢжҖ»дҪ“规еҲҷдҪ“зі»зҡ„еҢ®д№ҸгҖӮж— и®әжҳҜејәеҲ¶иҰҒжұӮйЈҺе…үиЈ…жңәй…ҚзҪ®еӮЁиғҪгҖҒиҝҳжҳҜжҳҺзЎ®з”ұйЈҺе…үжңәз»„жүҝжӢ…еӮЁиғҪиЎҘиҙҙжҲҗжң¬пјҢжҠ‘жҲ–е»әз«Ӣе®Ңе–„зҡ„зҺ°иҙ§еҸҠиҫ…еҠ©жңҚеҠЎеёӮеңәпјҢдёҠиҝ°дёүз§Қи·Ҝеҫ„еҸӘиҰҒжңүдёҖжқЎжҳҺзЎ®пјҢеӮЁиғҪиЎҢдёҡдҫҝеҸҜиҝӣе…ҘзЎ®е®ҡжҖ§зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮдјҙйҡҸзқҖеӮЁиғҪиЈ…жңә规模100еҖҚзҲҶеҸ‘иҮідёҺж–°иғҪжәҗеҸ‘з”өжңә组规模зӣёеҪ“зҡ„ж°ҙе№іпјҢж–°иғҪжәҗз”өеҠӣеңЁйЈҺе…үиө„жәҗй«ҳеі°ж—¶ж®өзҡ„з”өд»·е°Ҷеҫ—еҲ°зЁіе®ҡпјҢз”ұжӯӨпјҢеҹәдәҺзҺ°йҮ‘жөҒеҸҜйў„жөӢжҖ§гҖҒеҸҜжҺ§жҖ§зҡ„ж–°иғҪжәҗз”өз«ҷ“ж·ұеәҰйҮ‘иһҚеҢ–”иҝӣзЁӢе°Ҷе…Ёйқўеұ•ејҖгҖӮж–°иғҪжәҗз”өз«ҷе°ҶжҲҗдёәдјҒдёҡABSжңҖеҘҪзҡ„еҹәзЎҖиө„дә§пјҢеҹәдәҺ20е№ҙд»ҘдёҠзҺ°йҮ‘жөҒиҙҙзҺ°зҡ„з”өз«ҷиһҚиө„жЁЎејҸе°Ҷе…ЁйқўејҖеҗҜ“ж–°дёҡеҠЎд»·еҖјеҖҚж•°”дј°еҖјжі•еңЁж–°иғҪжәҗз”өз«ҷдј°еҖјйўҶеҹҹзҡ„еә”з”ЁгҖӮ

(4)ж–°иғҪжәҗз”өз«ҷдёҺз”өеҠӣз”ЁжҲ·д№Ӣй—ҙиҒ”еҠЁжӯЈеңЁйҖҗжӯҘеҠ ејәгҖӮдјҙйҡҸзқҖз”өеҠӣдҪ“еҲ¶ж”№йқ©зҡ„ж·ұеҢ–пјҢз”өеҠӣз”ЁжҲ·дёҺеҸ‘з”өжңәз»„д№Ӣй—ҙзҡ„иҒ”еҠЁе°Ҷе…ЁйқўејҖеҗҜгҖӮеұҠж—¶пјҢеңЁжҷәиғҪйҮҮйӣҶи®ҫеӨҮдёҺз”өеҠӣз”ЁжҲ·жё йҒ“зҡ„ж”ҜжҢҒдёӢпјҢиҙҜз©ҝж–°иғҪжәҗз”өз«ҷдёҺз”өеҠӣз”ЁжҲ·зҡ„з”өеҠӣжөҒе°ҶдёҺзҺ°йҮ‘жөҒгҖҒж•°жҚ®жөҒеҪўжҲҗе…Ёйқўе…ұжҢҜпјҢе…ұеҗҢејҖеҗҜдәәзұ»з”ҹжҙ»зҡ„ж–°жЁЎејҸгҖӮ

й•ҝиҫҫ100е№ҙзҡ„ж–°дёҖиҪ®дәәзұ»иғҪжәҗи¶…зә§еӨ§е‘Ёжңҹе·Із»ҸеҗҜеҠЁпјҢд»ҘйЈҺе…үеӮЁдёәж ёеҝғзҡ„第дёүд»ЈиғҪжәҗеҝ…е°ҶеңЁжҲ‘们иҝҷдёҖиҫҲдәәзҡ„жүӢдёӯпјҢе®ҢжҲҗеҜ№з¬¬дәҢд»ЈиғҪжәҗзҡ„100%жӣҝд»ЈгҖӮж–°иғҪжәҗз”өз«ҷиө„дә§зҡ„жҲҳз•Ҙд»·еҖјпјҢеҝ…йЎ»д№ҹеҝ…然еҫ—еҲ°е……еҲҶзҡ„йҮҚдј°!

гҖҗйҷ„еҪ•гҖ‘

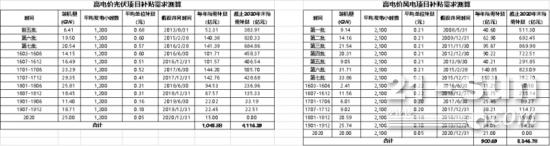

еӣҫ 3жҲӘжӯў2020е№ҙжң«е…ЁеӣҪеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘иЎҘиҙҙйңҖжұӮдј°з®—иЎЁ

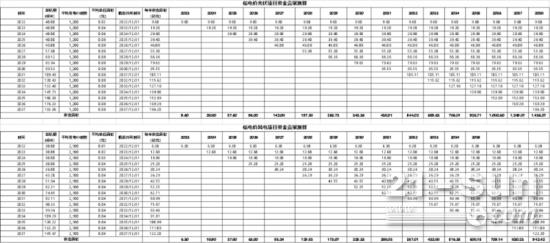

еӣҫ 4дҪҺз”өд»·йЎ№зӣ®д»·е·®з”өиҙ№жіЁе…ҘеҸҜеҶҚз”ҹиғҪжәҗеҹәйҮ‘зҡ„иҙЎзҢ®жөӢз®—