жҲ‘们жӣҙж–°дәҶдёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°пјҲCEUIпјүпјҢ2021е№ҙ7жңҲдёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°еҗҢжҜ”дёӢйҷҚ15.8%гҖӮжҲ‘们и®ӨдёәиЎҢдёҡйңҖжұӮдёӢж»‘дё»иҰҒеҸ—еҲ°зӨҫиһҚеўһйҖҹеӣһиҗҪгҖҒеҺҹжқҗж–ҷд»·ж јдёҠиЎҢзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚгҖӮжҲ‘们预计8жңҲCEUIд»Қе°ҶеҮәзҺ°еҸҢдҪҚж•°еҗҢжҜ”дёӢж»‘пјҢеӣӣеӯЈеәҰйҷҚе№…жңүжңӣ收зӘ„гҖӮе…Ёе№ҙжқҘзңӢпјҢжҲ‘们预计2021е№ҙжҢ–жҺҳжңәй”ҖйҮҸжңүжңӣеҗҢжҜ”еўһй•ҝ10%иҮі36дёҮеҸ°е·ҰеҸігҖӮ

ж‘ҳиҰҒ

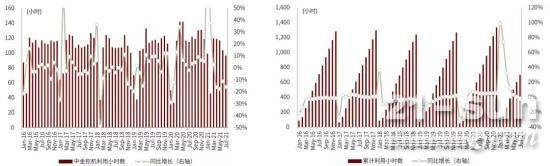

7жңҲдёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°еҗҢжҜ”дёӢйҷҚ15.8%гҖӮ7жңҲд»ҪпјҢдёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°еҚ•жңҲдёә96.5е°Ҹж—¶пјҢеҗҢжҜ”еҮҸе°‘15.8%пјҢиҝһз»ӯ第еӣӣдёӘжңҲеҸҢдҪҚж•°еҗҢжҜ”дёӢж»‘гҖӮеҗҢжңҹе°ҸжқҫдёӯеӣҪеҢәеҲ©з”Ёе°Ҹж—¶ж•°еҗҢжҜ”дёӢйҷҚ15.7%пјҢдёҺCEUIи¶ӢеҠҝзұ»дјјгҖӮжҲ‘们и®ӨдёәпјҢеҲ©з”Ёе°Ҹж—¶ж•°е’ҢжҢ–жҺҳжңәиЎҢдёҡй”ҖйҮҸзҡ„еҗҢжҜ”дёӢйҷҚпјҢжқҘиҮӘдәҺеҮ зӮ№еҺҹеӣ пјҡ1) еҺ»е№ҙеҗҢжңҹй«ҳеҹәж•°пјӣ2) зӨҫиһҚеўһйҖҹзҺҜжҜ”еӣһиҗҪд»ҘеҸҠең°ж–№ж”ҝеәңдё“йЎ№еҖәеҸ‘иЎҢзј“ж…ўеҜјиҮҙе·ҘзЁӢйңҖжұӮдёӢйҷҚпјӣ3) й’ўжқҗж¶Ёд»·еҜјиҮҙйғЁеҲҶе·ҘзЁӢж–Ҫе·ҘеҮәзҺ°и§ӮжңӣгҖҒ延жңҹгҖӮеұ•жңӣеҗҺеёӮпјҢжҲ‘们预计еңЁй«ҳеҹәж•°еҪұе“ҚдёӢпјҢиЎҢдёҡж•ҙдҪ“и¶ӢеҠҝжҲ–延з»ӯпјҢе…Ёе№ҙиЎҢдёҡй”ҖйҮҸжңүжңӣеҗҢжҜ”еўһй•ҝ10%иҮі36дёҮеҸ°гҖӮ

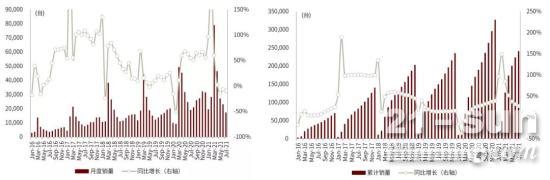

7жңҲжҢ–жңәй”ҖйҮҸж•ҙдҪ“й”ҖйҮҸеҗҢжҜ”еҮҸе°‘9.2%гҖӮж №жҚ®е·ҘзЁӢжңәжў°иЎҢдёҡеҚҸдјҡж•°жҚ®пјҢ7жңҲжҢ–жҺҳжңәпјҲеҗ«еҮәеҸЈпјүй”ҖйҮҸ1.7дёҮеҸ°пјҢеҗҢеҮҸе°‘9.2%пјҢе…¶дёӯеӣҪеҶ…й”ҖйҮҸ1.2дёҮеҸ°пјҢеҗҢжҜ”еҮҸе°‘24%пјӣжө·еӨ–й”ҖйҮҸ5,016еҸ°пјҢеҗҢжҜ”еўһй•ҝ76%пјҢеҮәеҸЈе»¶з»ӯеҺ»е№ҙ3еӯЈеәҰд»ҘжқҘзҡ„й«ҳеўһй•ҝжҖҒеҠҝпјҢеҜ№иЎҢдёҡйңҖжұӮеҪўжҲҗиҫғејәиЎҘе……гҖӮ2021е№ҙ7жңҲеҮәеҸЈй”ҖйҮҸеҚ иЎҢдёҡйңҖжұӮзҡ„29%пјҢиҖҢеҺ»е№ҙеҗҢжңҹд»…дёә15%гҖӮ7жңҲеӣҪеҶ…жҢ–жңәй”ҖйҮҸдёҺ7жңҲд»ҪеҲ©з”Ёе°Ҹж—¶ж•°еҗҢжҜ”еўһйҖҹи¶ӢеҠҝдёҖиҮҙгҖӮ

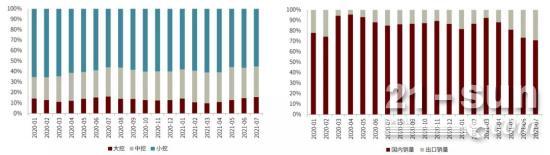

й”Җе”®з»“жһ„дёҠзңӢпјҢ7жңҲеӨ§дёӯе°ҸжҢ–дёӢйҷҚи¶ӢеҠҝеҹәжң¬дёҖиҮҙгҖӮ7жңҲеӣҪеҶ…еӨ§/дёӯ/е°ҸжҢ–пјҲеҗ«еҫ®жҢ–пјүеҲҶеҲ«й”Җе”®0.19/0.36/0.68дёҮеҸ°пјҢеҲҶеҲ«еҗҢжҜ”еҮҸе°‘26%/21%/25%гҖӮ7жңҲеӨ§дёӯе°ҸжҢ–й”ҖйҮҸеҚ жҜ”еҲҶеҲ«дёә16%/29%/55%гҖӮ4-6жңҲдёӯжҢ–зҙҜи®Ўй”ҖйҮҸеҗҢжҜ”еҮҸе°‘5%пјҢйҷҚе№…дҪҺдәҺеӨ§жҢ–пјҲ-23%пјүе’Ңе°ҸжҢ–пјҲ-18%пјүпјҢиҖҢ7жңҲдёӯжҢ–йҷҚе№…жңүжүҖж”ҫеӨ§гҖӮ

еҚҒеӣӣдә”иЎҢдёҡйңҖжұӮжңүжңӣжіўеҠЁи¶ӢејұпјҢйҫҷеӨҙе…·еӨҮдёӯй•ҝжңҹжҲҗй•ҝз©әй—ҙгҖӮйҡҸе®Ҹи§Ӯж”ҝзӯ–иҫ№йҷ…йҖҖеҮәпјҢжҲ‘们预计2021е№ҙиЎҢдёҡй”ҖйҮҸжҲ–зӯ‘йЎ¶гҖӮеұ•жңӣеҗҺеёӮпјҢжҲ‘们预计еңЁеҮәеҸЈеўһй•ҝгҖҒе°ҸжҢ–жӣҝдәәгҖҒжӣҙж–°жӣҝжҚўгҖҒзҺҜдҝқеҚҮзә§зӯүеӣ зҙ зҡ„й©ұеҠЁдёӢпјҢ“еҚҒеӣӣдә””иЎҢдёҡйңҖжұӮд»ҚжңүжңӣдҝқжҢҒ30дёҮе·ҰеҸіпјҢдёҚдјҡеҮәзҺ°ж–ӯеҙ–ејҸдёӢйҷҚгҖӮжӯӨеӨ–пјҢжҲ‘们预计еӣҪеҶ…иЎҢдёҡйҫҷеӨҙдјҒдёҡеёӮеңәд»Ҫйўқд»ҚдҝқжҢҒдёҠеҚҮи¶ӢеҠҝпјҢеӣҪеҶ…дёҺеҮәеҸЈеёӮеңәиЎЁзҺ°дјҳдәҺиЎҢдёҡж•ҙдҪ“гҖӮ

йЈҺйҷ©

дёӢжёёйңҖжұӮдёҚеҸҠйў„жңҹпјӣдё»жңәеҺӮзӣҲеҲ©иғҪеҠӣдёӢж»‘гҖӮ

жӯЈж–Ү

дёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°пјҡ7жңҲд»Ҫ96.5е°Ҹж—¶пјҢеҗҢжҜ”еҮҸе°‘15.8%

7жңҲдёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°еҗҢжҜ”еҮҸе°‘15.8%гҖӮ7жңҲд»ҪпјҢдёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°еҚ•жңҲдёә96.5е°Ҹж—¶пјҢеҗҢжҜ”еҮҸе°‘15.8%пјҢиҝһз»ӯ第еӣӣдёӘжңҲеҸҢдҪҚж•°еҗҢжҜ”дёӢж»‘гҖӮе…¶дёӯпјҢ7жңҲе°ҸжқҫдёӯеӣҪеҢәеҲ©з”Ёе°Ҹж—¶ж•°еҗҢжҜ”еҮҸе°‘15.7%иҮі106.2е°Ҹж—¶гҖӮжҲ‘们и®ӨдёәиЎҢдёҡйңҖжұӮдёӢж»‘дё»иҰҒжқҘиҮӘд»ҘдёӢеҺҹеӣ пјҡ1) еҺ»е№ҙеҗҢжңҹй«ҳеҹәж•°пјӣ2) зӨҫиһҚеўһйҖҹзҺҜжҜ”еӣһиҗҪд»ҘеҸҠең°ж–№ж”ҝеәңдё“йЎ№еҖәеҸ‘иЎҢзј“ж…ўеҜјиҮҙе·ҘзЁӢйңҖжұӮдёӢйҷҚпјӣ3) й’ўжқҗж¶Ёд»·еҜјиҮҙйғЁеҲҶе·ҘзЁӢж–Ҫе·ҘеҮәзҺ°и§ӮжңӣгҖҒ延жңҹгҖӮ

еӣҫиЎЁ: 7жңҲдёӯйҮ‘жҢ–жңәеҲ©з”ЁжҢҮж•°еҗҢжҜ”еҮҸе°‘15.8%

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

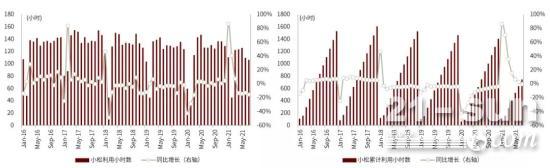

еӣҫиЎЁ: 7жңҲе°ҸжқҫжҢ–жңәдёӯеӣҪеҢәеҲ©з”Ёе°Ҹж—¶еҗҢжҜ”еҮҸе°‘15.7%

иө„ж–ҷжқҘжәҗпјҡе°Ҹжқҫе®ҳзҪ‘пјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

жҢ–жҺҳжңәиЎҢдёҡй”ҖйҮҸпјҡ7жңҲй”ҖйҮҸеҗҢжҜ”дёӢйҷҚпјҢжө·еӨ–й”Җ售延з»ӯй«ҳеўһй•ҝ

7жңҲжҢ–жңәй”ҖйҮҸж•ҙдҪ“й”ҖйҮҸеҗҢжҜ”еҮҸе°‘9.2%гҖӮж №жҚ®е·ҘзЁӢжңәжў°иЎҢдёҡеҚҸдјҡж•°жҚ®пјҢ7жңҲжҢ–жҺҳжңәпјҲеҗ«еҮәеҸЈпјүй”ҖйҮҸ1.7дёҮеҸ°пјҢеҗҢеҮҸе°‘9.2%пјҢе…¶дёӯеӣҪеҶ…й”ҖйҮҸ1.2дёҮеҸ°пјҢеҗҢжҜ”еҮҸе°‘24%пјӣжө·еӨ–й”ҖйҮҸ5,016еҸ°пјҢеҗҢжҜ”еўһй•ҝ76%пјҢеҮәеҸЈе»¶з»ӯеҺ»е№ҙ3еӯЈеәҰд»ҘжқҘзҡ„й«ҳеўһй•ҝжҖҒеҠҝпјҢеҜ№иЎҢдёҡйңҖжұӮеҪўжҲҗиҫғејәиЎҘе……гҖӮ2021е№ҙ7жңҲеҮәеҸЈй”ҖйҮҸеҚ иЎҢдёҡйңҖжұӮзҡ„29%пјҢиҖҢеҺ»е№ҙеҗҢжңҹд»…дёә15%гҖӮ7жңҲеӣҪеҶ…жҢ–жңәй”ҖйҮҸдёҺ7жңҲд»ҪеҲ©з”Ёе°Ҹж—¶ж•°еҗҢжҜ”еўһйҖҹи¶ӢеҠҝдёҖиҮҙгҖӮеҫҖеүҚзңӢпјҢжҲ‘们预计全е№ҙжҢ–жңәиЎҢдёҡж•ҙдҪ“й”ҖйҮҸд»ҚжңүжңӣеҗҢжҜ”еўһй•ҝ10%иҮі36дёҮеҸ°гҖӮзү№еҲ«зҡ„пјҢжҲ‘们预计еӣҪеҶ…иЎҢдёҡйҫҷеӨҙдјҒдёҡеёӮеңәд»Ҫйўқд»ҚдҝқжҢҒдёҠеҚҮи¶ӢеҠҝпјҢеӣҪеҶ…дёҺеҮәеҸЈеёӮеңәиЎЁзҺ°дјҳдәҺиЎҢдёҡж•ҙдҪ“гҖӮ

й”Җе”®з»“жһ„дёҠзңӢпјҢ7жңҲеӨ§дёӯе°ҸжҢ–дёӢйҷҚи¶ӢеҠҝеҹәжң¬дёҖиҮҙгҖӮ7жңҲеӣҪеҶ…еӨ§/дёӯ/е°ҸжҢ–пјҲеҗ«еҫ®жҢ–пјүеҲҶеҲ«й”Җе”®0.19/0.36/0.68дёҮеҸ°пјҢеҲҶеҲ«еҗҢжҜ”еҮҸе°‘26%/21%/25%гҖӮ7жңҲеӨ§дёӯе°ҸжҢ–й”ҖйҮҸеҚ жҜ”еҲҶеҲ«дёә16%/29%/55%гҖӮ4-6жңҲдёӯжҢ–зҙҜи®Ўй”ҖйҮҸеҗҢжҜ”еҮҸе°‘5%пјҢйҷҚе№…дҪҺдәҺеӨ§жҢ–пјҲ-23%пјүе’Ңе°ҸжҢ–пјҲ-18%пјүпјҢиҖҢ7жңҲдёӯжҢ–йҷҚе№…жңүжүҖж”ҫеӨ§гҖӮ

еӣҫиЎЁ: 7жңҲжҢ–жҺҳжңәиЎҢдёҡй”ҖйҮҸеҗҢжҜ”еҮҸе°‘9.2%

иө„ж–ҷжқҘжәҗпјҡе·ҘзЁӢжңәжў°иЎҢдёҡеҚҸдјҡпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁ: жҢ–жҺҳжңәй”ҖйҮҸеҲҶз»“жһ„

иө„ж–ҷжқҘжәҗпјҡе·ҘзЁӢжңәжў°иЎҢдёҡеҚҸдјҡпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

жҠ•иө„е»әи®®

дёӯй•ҝжңҹзңӢеҘҪйҫҷеӨҙеўһй•ҝеүҚжҷҜгҖӮеҸ—йңҖжұӮеүҚзҪ®гҖҒзҺҜдҝқзқЈеҜҹгҖҒиө„йҮ‘еҲ°дҪҚзЁӢеәҰгҖҒй’ўжқҗд»·ж јзӯүеӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…йЎ№зӣ®ејҖе·Ҙе’ҢжҢ–жңәй”ҖйҮҸеҸ—еҲ°еҺӢеҲ¶гҖӮеұ•жңӣ“еҚҒеӣӣдә””пјҢжҲ‘们预жңҹеңЁеҮәеҸЈеўһй•ҝгҖҒжңәеҷЁжӣҝдәәгҖҒжӣҙжҚўйңҖжұӮзӯүеӣ зҙ зҡ„ж”Ҝж’‘дёӢпјҢиЎҢдёҡйңҖжұӮжңүжңӣдјҒзЁіеңЁ30дёҮеҸ°е·ҰеҸіпјҢиЎҢдёҡе‘ЁжңҹжіўеҠЁжҖ§жңүжңӣи¶ӢдәҺејұеҢ–гҖӮеҪ“еүҚиЎҢдёҡе…¬еҸёдј°еҖјзӣёеҜ№еҗҲзҗҶпјҢжҲ‘们и®ӨдёәйҫҷеӨҙдјҒдёҡе…·еӨҮй•ҝжңҹжҠ•иө„д»·еҖјгҖӮ

йЈҺйҷ©жҸҗзӨә

дёӢжёёйңҖжұӮдёҚеҸҠйў„жңҹгҖӮеӣҪеҶ…иҙўж”ҝдёҺиҙ§еёҒж”ҝзӯ–еӯҳеңЁиҫ№йҷ…收зҙ§еҸҜиғҪжҖ§пјҢжҲ–еҪұе“ҚеӣҪеҶ…еҗҺеёӮйңҖжұӮеўһй•ҝпјӣиӢҘз–«жғ…еҸҚеӨҚеҲҷеҜ№дёӢжёёе…·жңүиҙҹйқўеҪұе“ҚпјҢдё”жө·еӨ–з–«жғ…жү©ж•ЈеҜ№дәҺеҮәеҸЈдёҡеҠЎйҖ жҲҗдёҚзЎ®е®ҡжҖ§гҖӮ

дё»жңәеҺӮзӣҲеҲ©иғҪеҠӣдёӢж»‘гҖӮ