жёёжҲҸиў«й”ӨпјҢзІҫзҘһйёҰзүҮпјӣеҘ¶зІүиў«й”ӨпјҢиҰҒз”ҹдёүиғҺд№ҹиҰҒеҖЎеҜјжҜҚд№іпјӣиҠҜзүҮиў«й”ӨпјҢзјәиҠҜдёҚжҳҜзӮ’иҠҜзҡ„зҗҶз”ұпјӣд»ҠеӨ©е…үдјҸйӣҶдҪ“и¶ҙдёӢпјҢдј°еҖјиҝҮй«ҳгҖӮ

иҝҷж—¶еҖҷпјҢжңҚеҠЎеҹәе»әзҡ„е·ҘзЁӢжңәжў°иЎҢдёҡпјҢеҸҚиҖҢиҝҺжқҘдәҶйҳІе®ҲжҖ§еўһй•ҝжңәдјҡгҖӮд»Һ8жңҲеҲқеҲ°зҺ°еңЁпјҢд»…еҚҒеӨ©пјҢе·ҘзЁӢжңәжў°жқҝеқ—ж•ҙдҪ“е·Іж¶Ёи¶…20%пјҒе…¶дёӯпјҢдёӨеӨ§йҫҷеӨҙпјҢдёүдёҖйҮҚе·ҘпјҲ600031пјүе’Ңеҫҗе·Ҙжңәжў°пјҲ000425пјүпјҢж¶Ёе№…еҲҶеҲ«дёә26.31%гҖҒ13.89%гҖӮ

дёҚиҝҮпјҢе°ұз®—еӨ§ж¶ЁеҗҺпјҢдёүдёҖзҡ„еёӮзӣҲзҺҮд№ҹе°ұ12еҖҚпјҢеҫҗе·Ҙжңәжў°жӣҙжғЁпјҢеҸӘжңү7.5еҖҚгҖӮеңЁиө„жң¬еёӮеңәеҠЁиҫ„дёҠзҷҫеҖҚзҡ„еёӮзӣҲзҺҮйқўеүҚпјҢиҝҷдёӨдёӘдјҒдёҡзҡ„иӮЎд»·пјҢз®Җзӣҙдҫҝе®ңзҡ„зҰ»и°ұгҖӮ

еёӮзӣҲзҺҮиҝҷдёӘжҢҮж ҮпјҢе®һйҷ…еҸҚжҳ зҡ„жҳҜиө„жң¬еҜ№дјҒдёҡжңӘжқҘзҡ„йў„жңҹгҖӮдёүдёҖе’Ңеҫҗе·ҘпјҢзЁіеқҗиөӣйҒ“йҫҷеӨҙпјҢеҚҙиў«иө„жң¬з»ҷдәҶжһҒдҪҺзҡ„еёӮзӣҲзҺҮгҖӮе…¶е®һд№ҹдҫ§йқўеҸҚжҳ еҮәпјҢиө„жң¬еҜ№дәҺжңәжў°зұ»дјҒдёҡзҡ„жңӘжқҘеҸ‘еұ•пјҢ并дёҚд№җи§ӮгҖӮ

еҸ‘еұ•йҳ»зўҚ

еҫҗе·Ҙзҡ„еүҚиә«жҳҜ1943е№ҙжҲҗз«Ӣзҡ„е…«и·ҜеҶӣйІҒеҚ—第八е…өе·ҘеҺӮпјҢиҖҢеҗҺжҲҗеҠҹз ”еҲ¶еҮәиө·йҮҚжңәпјҢејҖе§Ӣж¶үи¶іе·ҘзЁӢжңәжў°дә§дёҡгҖӮдёүдёҖжІЎжңүеҫҗе·ҘеҮәиә«дјҳи¶ҠпјҢжңҖж—©еҸӘжҳҜж№–еҚ—жҹҗжңәжў°еҺӮзҡ„еҮ дҪҚе·ҘеҸӢдёӢжө·еҲӣеҠһзҡ„з„ҠжҺҘжқҗж–ҷеҺӮгҖӮеӣ дёәжң¬иЎҢдёҚеҘҪе№ІпјҢ1994е№ҙжүҚиҝӣеҶӣе·ҘзЁӢжңәжў°иЎҢдёҡгҖӮ

зңӢдёҠеҺ»пјҢдёүдёҖе’Ңеҫҗе·Ҙзҡ„е·®и·қпјҢд»Һиө·жӯҘе°ұжіЁе®ҡдәҶгҖӮеҲ°2003е№ҙпјҢеҫҗе·Ҙй”Җ售收е…Ҙе·Із ҙзҷҫдәҝгҖӮиҖҢиҝҷж—¶еҖҷзҡ„дёүдёҖпјҢиҝҳдёҚеҲ°еҫҗе·Ҙзҡ„1/5гҖӮ

еҫҗе·ҘйӣҶеӣўзҡ„еүҚиә«жҳҜе…«и·ҜеҶӣйІҒеҚ—第八е…өе·ҘеҺӮ

дёҚиҝҮпјҢеҪ“ж—¶зҡ„еӨ–йғЁзҺҜеўғпјҢжӯЈжҳҜеӮ¬з”ҹе·ҘзЁӢжңәжў°дјҒдёҡеҸ‘еұ•еЈ®еӨ§зҡ„еҘҪж—¶жңәгҖӮ

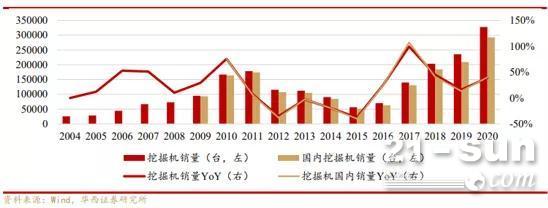

еҫҗе·Ҙе’ҢдёүдёҖпјҢдё»дёҡжҳҜз”ҹдә§еҲ¶йҖ еҗ„з§Қе·ҘзЁӢжңәжў°и®ҫеӨҮгҖӮе…¶дёӯд»Ҙиө·йҮҚжңәгҖҒжҢ–жҺҳжңәгҖҒж··еҮқеңҹжңәдёәдё»гҖӮиҝҷдәӣи®ҫеӨҮйқўеҗ‘зҡ„дёӢжёёжҳҜеҹәе»әгҖҒжҲҝең°дә§гҖҒзҹҝеұұгҖӮ2008е№ҙд»ҘеүҚпјҢеҹәе»әгҖҒжҲҝең°дә§жҠ•иө„еўһйҖҹеӨ„дәҺй«ҳдҪҚгҖӮ2008е№ҙйҒӯйҒҮйҮ‘иһҚеҚұжңәеҗҺпјҢзӣёе…ійғЁй—ЁеҸҲеҮәеҸ°дәҶеӣӣдёҮдәҝзҡ„ж”ҝзӯ–еҲәжҝҖпјҢе·ҘзЁӢжңә械规模е’ҢеҲ©ж¶ҰжҝҖеўһпјҢж•ҙдёӘиЎҢдёҡиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝгҖӮ

еӣҫзүҮжқҘжәҗпјҡеҚҺиҘҝиҜҒеҲё

еҪ“е№ҙпјҢеҫҗе·Ҙжңәжў°иҗҘ收зҝ»5еҖҚпјҢдёүдёҖд№ҹйҰ–ж¬ЎзӘҒз ҙзҷҫдәҝгҖӮдҪҶиҝҷз§ҚйЈһйҖҹеҸ‘еұ•еҚҙдёәеҗҺжқҘеҹӢдёӢдәҶйҡҗжӮЈгҖӮ

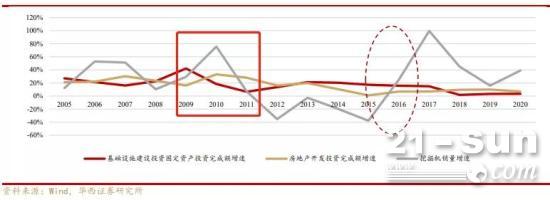

дёҖиҲ¬жқҘи®ІпјҢе·ҘзЁӢжңәжў°зҡ„иЎҢдёҡеўһйҖҹеә”иҜҘдёҺеҹәе»әгҖҒжҲҝең°дә§зҡ„жҠ•иө„еўһйҖҹи¶ӢеҗҢгҖӮдҪҶжҳҜеңЁж”ҝзӯ–зҡ„еӨ–йғЁеҲәжҝҖдёӢпјҢеҗ„дјҒдёҡдёәдәҶж”«еҸ–жӣҙеӨҡзҡ„еҲ©ж¶ҰпјҢејҖе§ӢйҖҡиҝҮиөҠй”Җзҡ„ж–№ејҸпјҢйҖҸж”ҜжңӘжқҘзҡ„еёӮеңәйңҖжұӮгҖӮ

д»ҘжҢ–жҺҳжңәдёәдҫӢпјҢ2010е№ҙй”ҖйҮҸеўһйҖҹжҳҺжҳҫй«ҳдәҺеҹәе»әе’ҢжҲҝең°дә§гҖӮиҝҷе°ұеҜјиҮҙ2011е№ҙеҗҺпјҢиЎҢдёҡиў«иҝ«иҝӣиЎҢеӯҳйҮҸж¶ҲеҢ–пјҢеёӮеңәдҪҺиҝ·гҖӮиҝҷз§Қжғ…еҶөдёҖзӣҙжҢҒз»ӯеҲ°2016е№ҙи§Ұеә•пјҢжүҚйҖҗжёҗжҒўеӨҚгҖӮ

зҺ°еңЁжқҘзңӢпјҢе·ҘзЁӢжңәжў°иЎҢдёҡдјјд№ҺеҸҲиҝӣе…ҘдәҶеўһй•ҝзҡ„йҳ¶ж®өгҖӮдҪҶжҳҜиҝҷз§Қеўһй•ҝпјҢ并йқһиүҜжҖ§гҖӮ

1гҖҒеҹәе»әжҠ•иө„е’ҢжҲҝең°дә§жҠ•иө„еўһйҖҹеңЁдёӢйҷҚгҖӮжҜ•з«ҹжҲ‘们еӣҪ家зҡ„еҹҺй•ҮеҢ–зҺҮе·Із»ҸиҫҫеҲ°60%пјҢжҲҝең°дә§иЎҢдёҡд№ҹдёҖзӣҙеӨ„еңЁдёҘи°ғжҺ§зҡ„иҝҮзЁӢдёӯгҖӮе·ҘзЁӢжңәжў°иЎҢдёҡеўһй•ҝзҡ„еҠЁеҠӣжәҗжіүпјҢйғҪжІЎжңүеўһй•ҝеҠЁеҠӣдәҶгҖӮ

2гҖҒ 2016-2020е№ҙпјҢе·ҘзЁӢжңәжў°иЎҢдёҡ规模иҝ…йҖҹеҸҚеј№пјҢдҪҶй”ҖйҮҸеўһйҖҹеҸҲдёҖж¬Ўи¶…иҝҮеҹәе»әе’ҢжҲҝең°дә§гҖӮд№ӢжүҖд»Ҙжңүиҝҷж ·зҡ„еёӮеңәиЎЁзҺ°пјҢдё»иҰҒжҳҜеӣ дёәе·ҘзЁӢжңәжў°и®ҫеӨҮеҜҝе‘ҪдёҖиҲ¬дёә8-12е№ҙгҖӮ2010е№ҙеүҚеҗҺжӯЈжҳҜдёҠдёҖиҪ®зҡ„й”ҖйҮҸй«ҳеі°пјҢжүҖд»ҘзҺ°еңЁжңүеҫҲй«ҳзҡ„жӣҙж–°жҚўд»ЈйңҖжұӮгҖӮдҪҶеүҚдёҖж¬Ўе°ұжҳҜж”ҝзӯ–еҲәжҝҖеӮ¬з”ҹзҡ„жіЎжІ«гҖӮжң¬ж¬Ўй«ҳй”ҖйҮҸиҝҮеҗҺпјҢд№ҹеҝ…然дјҡеҶҚж¬Ўиҝӣе…ҘеӯҳйҮҸи°ғж•ҙгҖӮ

з ҙеұҖж–№еҗ‘

дёҚиҝҮпјҢдёүдёҖе’Ңеҫҗе·Ҙзҡ„жңӘжқҘд№ҹжңӘеҝ…жңүиҝҷд№ҲжӮІи§ӮгҖӮе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„е‘ЁжңҹжҖ§ж¶ЁиҗҪе·ІжҲҗе®ҡеұҖпјҢдҪҶиЎҢдёҡиҝҳжңү继з»ӯжү©еј е’ҢеҚҮзә§зҡ„з©әй—ҙгҖӮ

еӣҪйҷ…еҢ–

е·ҘзЁӢжңәжў°иЎҢдёҡпјҢеӣҪеҶ…еёӮеңәеӣә然йҮҚиҰҒпјҢдҪҶе…ЁзҗғжӣҙжҳҜйҫҷеӨҙдјҒдёҡдәүеӨәзҡ„з„ҰзӮ№гҖӮ

е…Ёзҗғ第дёҖеӨ§е·ҘзЁӢжңәжў°дјҒдёҡпјҢеҚЎзү№еҪјеӢ’пјҢеӣҪйҷ…дёҡеҠЎиҙЎзҢ®дәҶ54%зҡ„иҗҘ收гҖӮ第дәҢеӨ§дјҒдёҡе°ҸжқҫпјҢжқҘиҮӘж—Ҙжң¬гҖӮеј№дёёд№Ӣең°йғҪиғҪж»Ӣе…»еҮәдёҖдёӘе·ҘзЁӢжңәжў°йҫҷеӨҙпјҢеҺҹеӣ е°ұжҳҜе°Ҹжқҫ86%зҡ„иҗҘ收йғҪжқҘиҮӘжө·еӨ–гҖӮ

еӣҫзүҮжқҘжәҗпјҡжёӨжө·иҜҒеҲё

иҖҢеҫҗе·Ҙе’ҢдёүдёҖпјҢзҺ°еңЁеңЁе…Ёзҗғд№ҹз®—дёҫи¶іиҪ»йҮҚдәҶгҖӮ2020е№ҙпјҢеҫҗе·Ҙ/дёүдёҖеҲҶеҲ«д»Ҙ111.62/109.56дәҝзҫҺе…ғзҡ„иҗҘдёҡйўқпјҢдҪҚеҲ—е…Ёзҗғ第4гҖҒ5пјҢеёӮеңәд»Ҫйўқ5.5%гҖҒ5.4%гҖӮ

еҫҗе·Ҙе’ҢдёүдёҖеёғеұҖе…ЁзҗғеёӮеңәзҡ„ж–№ејҸпјҢе°ұжҳҜжө·еӨ–并иҙӯгҖӮеңЁж··еҮқеңҹжңәжў°йўҶеҹҹпјҢдәҢиҖ…еңЁ2012е№ҙеҲҶеҲ«ж”¶иҙӯдәҶдёӨеӨ§еӣҪйҷ…е·ЁеӨҙпјҢиҺ·еҫ—дәҶе…Ёзҗғзҡ„иҗҘй”ҖзҪ‘з»ңе’ҢжҠҖжңҜгҖӮ

дёҚиҝҮзӣ®еүҚпјҢдёүдёҖеӣҪйҷ…дёҡеҠЎеҚ жҜ”14%пјҢеҫҗе·Ҙжңәжў°еҚ жҜ”8%гҖӮеҜ№жҜ”еҚЎзү№гҖҒе°Ҹжқҫдҫқ然差и·қжҳҺжҳҫгҖӮеӣҪйҷ…еёӮеңәиҝҳжңүеҫҲеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

жҠҖжңҜеҚҮзә§

йқўеҜ№е…Ёзҗғз«һдәүпјҢдёүдёҖе’Ңеҫҗе·Ҙзҡ„з«һдәүдјҳеҠҝжҳҜд»·ж јпјҢдҪҶдёҚеҸҜеҗҰи®ӨпјҢжҠҖжңҜеұӮйқўдҫқ然иҗҪеҗҺгҖӮ

иҝҳжҳҜд»ҘжҢ–жҺҳжңәиЎҢдёҡдёәдҫӢгҖӮ2020е№ҙпјҢдёүдёҖйҮҚе·ҘжҢ–жҺҳжңәеёӮеҚ зҺҮе·Іиҫҫ28%пјҢиҝңи¶…еҚЎзү№гҖӮдҪҶжҳҜжӢҶеҲҶй”ҖйҮҸжқҘзңӢпјҢдёүдёҖеҚҠж•°йғҪжҳҜе°ҸеһӢжҢ–жҺҳжңәпјҲдҝ—з§°е°ҸжҢ–пјүпјҢеӨ§жҢ–еҚ жҜ”дёҚеҲ°10%гҖӮ

жңәеһӢи¶ҠеӨ§пјҢжҠҖжңҜеЈҒеһ’и¶Ҡй«ҳгҖӮеӣҪеҶ…жҜ”иҫғпјҢдёүдёҖзҡ„е№іеқҮй”Җе”®еҗЁдҪҚе·Іи¶…еҗҢиЎҢпјҢдҪҶеӣҪйҷ…жҜ”иҫғпјҢд»Қ然иҝңдҪҺдәҺ欧зҫҺгҖҒж—Ҙжң¬е“ҒзүҢгҖӮ

иҝ‘еҮ е№ҙпјҢдёүдёҖе’Ңеҫҗе·ҘйғҪеңЁеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰгҖӮдёүдёҖз ”еҸ‘иҙ№з”ЁеҚ иҗҘ收5%пјҢеҫҗе·Ҙжңәжў°дёҺеҚЎзү№гҖҒе°Ҹжқҫеҹәжң¬жҢҒе№іпјҢйғҪеңЁ3%е·ҰеҸігҖӮжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢд№ҹжҳҜеҶіе®ҡеӣҪдә§дјҒдёҡпјҢиғҪеҗҰеҶҚдёҠдёҖеҸ°йҳ¶зҡ„е…ій”®гҖӮ

дә§е“ҒеҚҮзә§

зўідёӯе’ҢиғҢжҷҜдёӢпјҢж–°иғҪжәҗжұҪиҪҰиҪ¬еһӢе·Із»ҸеҠҝеңЁеҝ…иЎҢгҖӮзӣёжҜ”д№ӢдёӢпјҢжҢ–жҺҳжңәгҖҒиө·йҮҚжңәгҖҒж··еҮқеңҹжҗ…жӢҢжңәзӯүпјҢе…¶е®һжҳҜжӣҙеӨ§зҡ„жұЎжҹ“жҺ’ж”ҫжәҗгҖӮеҺ»е№ҙ10жңҲеә•пјҢе·ҘдҝЎйғЁе·Із»ҸеҸ‘еҮҪз§°пјҢе°Ҷе®һж–ҪгҖҠжҺЁеҠЁе…¬е…ұйўҶеҹҹиҪҰиҫҶз”өеҠЁеҢ–иЎҢеҠЁи®ЎеҲ’гҖӢпјҢе·ҘзЁӢжңәжў°и®ҫеӨҮд№ҹеҝ…然иҰҒеҗ‘з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

зӣ®еүҚпјҢдёүдёҖгҖҒеҫҗе·ҘгҖҒд»ҘеҸҠеӣҪеӨ–зҡ„еҚЎзү№гҖҒжІғе°”жІғйғҪе·Із»ҸејҖе§Ӣз ”еҸ‘з”өеҠЁжңәжў°и®ҫеӨҮгҖӮдёҚиҝҮпјҢе·ҘзЁӢжңәжў°зұ»дә§е“ҒиҮӘйҮҚйҮҚгҖҒдҪҝз”Ёе·ҘеҶөеӨҚжқӮпјҢеҜ№з”өжұ е’ҢжҠҖжңҜиҰҒжұӮжӣҙй«ҳгҖӮ

иҝҷдёӘиөӣйҒ“пјҢжҳҜеӣҪдә§дјҒдёҡејҜйҒ“и¶…иҪҰзҡ„жңәдјҡпјҢдҪҶд№ҹеҸҜиғҪдјҡиў«з”©дёӢжқҘгҖӮйЈҺйҷ©дёҺжңәйҒҮ并еӯҳгҖӮ

иҝҲеҗ‘е…Ёзҗғ

дёҚеҸҜеҗҰи®ӨпјҢзәўеўҷйЈҺеҗ‘зҡ„иҪ¬еҸҳпјҢеҲ©еҘҪе·ҘзЁӢжңәжў°иЎҢдёҡпјҢдҪҶжҳҜеҹәе»әе’ҢжҲҝең°дә§жҠ•иө„еўһйҖҹйғҪеңЁж”ҫзј“пјҢеҫҗе·Ҙе’ҢдёүдёҖеҝ…然дјҡйқўдёҙиҫғеӨ§зҡ„еўһй•ҝеҺӢеҠӣгҖӮ

еҸҰеӨ–2008е№ҙзҡ„ж”ҝзӯ–еҲәжҝҖпјҢдҝғдҪҝе·ҘзЁӢжңәжў°иЎҢдёҡеҪўжҲҗдәҶиЎҢдёҡе‘ЁжңҹгҖӮзҺ°еңЁжӯЈеӨ„еңЁеүҚдёҖиҪ®е·…еі°зҡ„жҚўж–°дёӯгҖӮиҝҷж ·еҶҚжқҘзңӢпјҢдёүдёҖйҮҚе·Ҙд»Ҡе№ҙеҚҠе№ҙеҚ–еҮәдёҖе№ҙзҡ„й”ҖйҮҸпјҢе…¶е®һд№ҹжҳҜйҖҸж”ҜдәҶд»ҘеҗҺеҮ е№ҙзҡ„дёҡеҠЎгҖӮ

дёҚиҝҮпјҢй•ҝиҝңжқҘзңӢпјҢйҡҸзқҖеӣҪйҷ…еёӮеңәзҡ„жё—йҖҸпјҢдәҢиҖ…иҝҳжҳҜжңүеёҢжңӣ继з»ӯжҲҗй•ҝдёәе…ЁзҗғжҖ§йҫҷеӨҙзҡ„гҖӮе°Өе…¶жҳҜеңЁз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢзҡ„жҺЁеҠЁдёӢпјҢжҠҖжңҜеҚҮзә§жҲ–и®ёиғҪеӨҹејҘиЎҘжӣҫз»Ҹзҡ„е·®и·қгҖӮ

еҫҗе·Ҙе’ҢдёүдёҖзҡ„жңӘжқҘпјҢиҝҳжҳҜеҫҲеҖјеҫ—жңҹеҫ…зҡ„гҖӮ

жңҖеҗҺеҶҚиЎҘе……дёҖдёӢпјҢдёүдёҖзҺ°еңЁеёӮеҖј2600еӨҡдәҝпјҢиҖҢеҫҗе·Ҙжңәжў°еҸӘжңү520дәҝгҖӮиҝҷеҖ’дёҚжҳҜеҫҗе·Ҙжңүд»Җд№Ҳй—®йўҳпјҢиҖҢжҳҜеӣ дёәйӣҶеӣўжІЎжңүж•ҙдҪ“дёҠеёӮгҖӮзӣ®еүҚдёҠеёӮзҡ„еҫҗе·Ҙжңәжў°пјҢдё»иҰҒдёҡеҠЎжҳҜиө·йҮҚжңәеҸҠе·ҘзЁӢжңәжў°еӨҮ件гҖӮдёҚиҝҮд»Ҡе№ҙ4жңҲпјҢеҫҗе·Ҙжңәжў°е…¬е‘Ҡз§°жӯЈеңЁи®ЎеҲ’иө„дә§йҮҚз»„пјҢдәӨжҳ“е®ҢжҲҗеҗҺпјҢжҢ–жҺҳжңәгҖҒж··еҮқеңҹжңәзӯүиө„дә§д№ҹдјҡж•ҙдҪ“дёҠеёӮгҖӮ

д»ҘдёҠж•°жҚ®жқҘиҮӘдёӨ家公еҸё2020е№ҙе№ҙжҠҘ

жүҖд»ҘеҰӮжһңеҚ•зәҜжҜ”иҫғиҙўжҠҘпјҢдјҡеҸ‘зҺ°еҫҗе·Ҙжңәжў°е’ҢдёүдёҖзҡ„зӣҲеҲ©иғҪеҠӣд№ҹжңүеҫҲеӨ§е·®и·қгҖӮ2020е№ҙдёүдёҖжҜӣеҲ©зҺҮ30%пјҢеҮҖеҲ©зҺҮ16%гҖӮиҖҢеҫҗе·Ҙжңәжў°жҜӣеҲ©зҺҮ21.69%пјҢеҮҖеҲ©зҺҮ11.57%гҖӮ

иҝҷд№ҹжҳҜеӣ дёәеҫҗе·ҘжҜӣеҲ©зҺҮзӣёеҜ№иҫғй«ҳзҡ„жҢ–жҺҳжңәгҖҒж··еҮқеңҹжңәжў°дёҡеҠЎиҝҳжңӘдёҠеёӮгҖӮиҖҢе·Із»ҸдёҠеёӮзҡ„иө·йҮҚжңәпјҢе°Өе…¶жҳҜе·ҘзЁӢжңәжў°еӨҮ件дёҡеҠЎпјҢжҜӣеҲ©зҺҮжҜ”иҫғдҪҺгҖӮ

д»ҘдёҠж•°жҚ®жқҘиҮӘдёӨ家公еҸё2020е№ҙе№ҙжҠҘ

д»…еҢ…еҗ«е·ҘзЁӢжңәжў°дёҡеҠЎ

е…¶е®һдёҘж јиҜҙжқҘпјҢеҫҗе·ҘиғҪжңүд»ҠеӨ©зҡ„ең°дҪҚпјҢиҝҳжҳҜеӨҡдәҸдәҶдёүдёҖгҖӮ2005е№ҙпјҢеҫҗе·ҘеҸ—еӣ°дәҺеӣҪдјҒејҠз—…пјҢеўһ收дёҚеўһеҲ©пјҢе·®зӮ№иў«зҫҺеӣҪзҡ„з§ҒеӢҹиӮЎжқғеҹәйҮ‘еҮҜйӣ·ж”¶иҙӯгҖӮеҗҺжқҘиҝҳжҳҜж—¶д»»дёүдёҖеүҜжҖ»иЈҒзҡ„еҗ‘ж–Үжіўз«ҷеҮәжқҘзӮ®иҪ°еӣҪжңүиө„дә§жөҒеӨұе’ҢиҙұеҚ–гҖӮжңҖз»ҲеңЁиҲҶи®әеҺӢеҠӣдёӢпјҢеҮҜйӣ·ж”¶иҙӯеҫҗе·Ҙзҡ„и®ЎеҲ’жүҚе‘Ҡеҗ№гҖӮжүҖд»ҘпјҢеҫҗе·Ҙе’ҢдёүдёҖд№Ӣй—ҙзҡ„е…ізі»пјҢдёҖзӣҙйғҪдёҚжҳҜдёҖиҫғй«ҳдёӢпјҢиҖҢжҳҜе…ұеҗҢжҺЁеҠЁе·ҘзЁӢжңәжў°иҝҲеҗ‘е…ЁзҗғеҢ–гҖӮ