иҝ‘жңҹ组件еёӮеңәдёҠеҮәзҺ°еҮ дёӘеҖјеҫ—е…іжіЁзҡ„зҺ°иұЎпјҢдёҠеҚҠе№ҙеӨ®дјҒжӢӣжҠ•ж ҮйЎ№зӣ®и¶…83%еқҮдёәй«ҳеҠҹзҺҮ组件пјҢ166组件еңЁеӨ§еһӢйЎ№зӣ®дёӯеә”з”ЁжҜ”дҫӢеҝ«йҖҹйҷҚдҪҺпјҢеҲҶй”ҖеёӮеңә166组件д№ҹеҮәзҺ°ж»һй”ҖзҺ°иұЎгҖӮдә§з”ҹиҝҷдәӣзҺ°иұЎзҡ„зӣҙжҺҘеҺҹеӣ е’ҢиғҢжҷҜжҳҜд»Җд№Ҳпјҹ

еӨ§зЎ…зүҮжҲҳеӣҪж—¶д»Јзҡ„е…ҙиө·пјҢ166е…ЁйқўйўҶе…Ҳ

2019е№ҙеҲқпјҢ158зЎ…зүҮжЁӘз©әеҮәдё–пјҢеҗ„еӨ§еҺӮе•Ҷзә·зә·е®Јеёғе…үдјҸ组件иҝҲе…Ҙ400W+ж—¶д»ЈпјҢиҝҷдёҖеҸҳйқ©еҪ»еә•жү“з ҙдәҶ156зЎ…зүҮдёҖз»ҹ10е№ҙзҡ„еұҖйқўпјҢд№ҹжӢүејҖдәҶзЎ…зүҮе°әеҜёиҝ…йҖҹиҝӯд»Јзҡ„еәҸ幕гҖӮд»…д»…жҳҜзЎ…зүҮе°әеҜёзҡ„е°Ҹж”№еҠЁпјҢе°ұеҸҜд»ҘдҪҝ组件еҠҹзҺҮдёҠеҚҮ15WеӨҡпјҢз»ҷз”өз«ҷеёҰжқҘзі»з»ҹйӣҶжҲҗйҷҚжң¬пјҢиҖҢдё”иҝҳиғҪеңЁзЎ…зүҮз”өжұ жҲҗжң¬дёҠиҝӣдёҖжӯҘйҷҚжң¬гҖӮиҝҷж ·дёҖдёҫдёӨеҫ—зҡ„жҠҖжңҜж–№еҗ‘иҝ…йҖҹиў«еёӮеңәи®ӨеҸҜпјҢиҝҷд№ҹеҜјиҮҙдәҶеёӮеңәдёҠеҗҢж—¶еҮәзҺ°156пјҢ158пјҢ161пјҢ166зӯүеӨҡдёӘзЎ…зүҮе°әеҜёе№¶еӯҳзҡ„еұҖйқўгҖӮ

жңҖз»ҲпјҢз”ұдәҺ166зЎ…зүҮжҠҖжңҜеңЁжҸҗеҚҮ组件еҠҹзҺҮпјҢйҷҚдҪҺзі»з»ҹжҲҗжң¬дёҠзҡ„жҳҫи‘—дјҳеҠҝпјҢ158иҝҷдёҖзЎ…зүҮе°әеҜёеңЁеҮәзҺ°д»…д»…1е№ҙеҗҺпјҢе°ұиў«166е…ЁйқўеҸ–д»ЈгҖӮеҪ“然пјҢиҝҷд№ҹеҫ—зӣҠдәҺзЎ…зүҮгҖҒз”өжұ гҖҒ组件дә§зәҝеҜ№166жҠҖжңҜзҡ„е…је®№жҖ§гҖӮеҺҹе…ҲеҒҡ158зҡ„дә§зәҝпјҢеҹәжң¬йғҪеҚҮзә§жҲҗдәҶ166дә§зәҝгҖӮдёҚиғҪеҚҮзә§зҡ„дёҖйғЁеҲҶиҖҒдә§зәҝпјҢд№ҹеҹәжң¬з»“жқҹдәҶиҮӘе·ұзҡ„жҠҳж—§е‘ЁжңҹйЎәеҲ©йҖҖеҪ№гҖӮ166жҳҘйЈҺеҫ—ж„ҸпјҢдё»еҜјжҺЁеҮә166жҠҖжңҜзҡ„жҳҜиЎҢдёҡйҫҷеӨҙиҖҒеӨ§йҡҶеҹәпјҢйҡҶеҹәд№ҹеҮӯеҖҹжӯӨжҠҖжңҜеқҗе®һдәҶ组件зҡ„еӨҙжҠҠдәӨжӨ…гҖӮ166зҡ„жЁӘз©әеҮәдё–е°ұеғҸжү“ејҖзҡ„жҪҳеӨҡжӢүйӯ”зӣ’пјҢеҪ“ж—¶йҡҶеҹәеҲӨж–ӯз§°166е°ҶиғҪз»ҹдёҖеӨ§е°әеҜёзЎ…зүҮжҠҖжңҜ3~5е№ҙгҖӮ

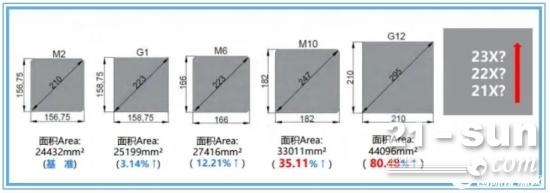

182дёҺ210еҸҢйӣ„并з«Ӣзҡ„ж јеұҖжқҘдёҙ

йҡҶеҹәжү“ејҖдәҶжҪҳеӨҡжӢүйӯ”зӣ’пјҢдёӯзҺҜеңЁе…¶дёӯиҝ…йҖҹжҚ•жҚүеҲ°иЎҢдёҡеҜ№дәҺеӨ§е°әеҜёзЎ…зүҮйңҖжұӮзҡ„ж— йҷҗжҪңеҠӣгҖӮдәҺжҳҜпјҢеҮӯеҖҹиҮӘе·ұеңЁеҚҠеҜјдҪ“иЎҢдёҡжӣҙйўҶе…Ҳзҡ„жҠҖжңҜе®һеҠӣе’Ңдә§дёҡеҢ–з»ҸйӘҢпјҢдёӯзҺҜеңЁ2019е№ҙ8жңҲ16ж—ҘжӯЈејҸжҺЁеҮәG12пјҲ210mmпјүзЎ…зүҮдә§е“ҒпјҢзҙ§жҺҘзқҖпјҢж—ҘеҚҮе’ҢеӨ©еҗҲе…үиғҪпјҢиҝ…йҖҹжҚ•жҚүеҲ°210жҠҖжңҜзҡ„еёӮеңәжңәйҒҮпјҢиҝ…йҖҹжҺЁеҮәдәҶеҹәдәҺ210жҠҖжңҜзҡ„组件пјҢдҪҝе…үдјҸиЎҢдёҡиҝ…йҖҹиҝҲе…Ҙ500WгҖҒ600Wж—¶д»ЈгҖӮдёҚи®әжҳҜеҜ№жҠҖжңҜзҡ„иҝҪжұӮпјҢиҝҳжҳҜеҜ№е®ўжҲ·йңҖжұӮзҡ„敬з•ҸпјҢ210е’Ң182зҡ„й—®дё–пјҢеҜ№дәҺ166жқҘиҜҙж— з–‘жҳҜйҷҚз»ҙжү“еҮ»гҖӮ

дёҖдәӣзӣёеҜ№иҫғж–°жҠ•дә§зҡ„166дә§зәҝз«ӢеҲ»ејҖе§Ӣи°ӢжұӮиҮӘж•‘пјҢж”№йҖ еҲ°дәҶдә§зәҝе…је®№зҡ„дёҠйҷҗпјҡ182е°әеҜёпјҢд»ҘеҠ е…ҘеӨ§еҠҹзҺҮ组件зҡ„йҳөиҗҘгҖӮдәҺжҳҜеӨ§е®¶дҫҝзңӢеҲ°дәҶзҺ°еҰӮд»Ҡ182дёҺ210дёӨеӨ§йҳөиҗҘзӣёдә’еҺ®жқҖзҡ„еұҖйқўгҖӮдёҖдёӘжҳҜиҖҒдә§зәҝж”№йҖ зҡ„жһҒйҷҗпјҢдёҖдёӘжҳҜжӣҙжңүжҪңеҠӣзҡ„ж–°жҠҖжңҜж–°дә§иғҪпјҢдёӨиҖ…зӣёдәүпјҢжіўеҸҠеҲ°зҡ„еҚҙжҳҜиў«жҷҫеңЁдёҖж—Ғзҡ„166дә§е“ҒгҖӮ

2021е№ҙдёҠеҚҠе№ҙеӣҪеҶ…е·ІејҖж Үзҡ„йЎ№зӣ®дёӯпјҢ500Wд»ҘдёҠзҡ„182е’Ң210й«ҳеҠҹзҺҮ组件дёӯж ҮйҮҸеҚ жҜ”и¶…иҝҮ80%пјҢиҖҢ166组件еҚ жҜ”жңүйҷҗгҖӮеүҚдёҚд№…дёӯзҺҜиӮЎд»ҪеҸ‘еёғзЎ…зүҮжңҖж–°жҠҘд»·ж—¶пјҢ166зЎ…зүҮзҡ„д»·ж јжҳҫи‘—дёӢйҷҚпјҢ210зЎ…зүҮд»·ж јз»ҙзЁігҖӮеҺ»е№ҙиҝҳйЈҺеӨҙж— дёӨзҡ„166жҠҖжңҜпјҢд»Ҡе№ҙдёәдҪ•еқҗдёҠеҶ·жқҝеҮідәҶгҖӮ500Wд»ҘдёҠпјҢз”ҡиҮі600Wд»ҘдёҠ组件зҡ„еҸ—ж¬ўиҝҺзЁӢеәҰжҳҺжҳҫи¶…иҝҮ166组件пјҢеҚ°иҜҒдәҶи¶…й«ҳеҠҹзҺҮ组件жӣҙз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„и§ӮзӮ№пјҢе…¶дёӯзјҳз”ұдё»иҰҒжҳҜеӣ дёәй«ҳеҠҹзҺҮ组件еңЁз”өз«ҷBOSйҖ д»·дёҠжңүзқҖжҳҺжҳҫзҡ„дјҳеҠҝгҖӮ

дёҚд»…д»…жҳҜең°йқўз”өз«ҷеёӮеңәдёҺ400жЎЈдҪҚзҡ„166组件жёҗиЎҢжёҗиҝңпјҢеҚідҫҝжҳҜеҲҶеёғејҸеұӢйЎ¶еёӮеңәпјҢйӣҶжҲҗе•Ҷд№ҹеёҢжңӣдҪҝз”ЁжңҖж–°зҡ„жҠҖжңҜе’Ңдә§е“ҒгҖӮдёҖж–№йқўй«ҳеҠҹзҺҮпјҢеӨ§е°әеҜёз»„件еҸҜд»ҘжҸҗеҚҮж–Ҫе·Ҙж•ҲзҺҮпјҢжңүж•ҲйҷҚдҪҺйҖ д»·пјҢеҸҰдёҖж–№йқўж–°зҡ„й«ҳеҠҹзҺҮдә§е“ҒеңЁз»„件иҙЁйҮҸгҖҒжҠҖжңҜгҖҒж•ҲзҺҮдёҠйғҪжҳҺжҳҫжҜ”158пјҢе’Ң166иҰҒй«ҳеҫҲеӨҡгҖӮиЎҢдёҡйҮҢйғҪеңЁж„ҹж…ЁпјҢеӨ§е°әеҜёејҖеҗҜдәҶйҷҚдҪҺеәҰз”өжҲҗжң¬зҡ„ж–°иөӣйҒ“гҖӮеҲҶеёғејҸиҷҪ然еҜ№жҠ•иө„收зӣҠж•Ҹж„ҹеәҰжІЎжңүйӮЈд№Ҳй«ҳпјҢдҪҶжҳҜеәҰз”өжҲҗжң¬йҷҚдҪҺжҳҜжүҖжңүе…үдјҸиЎҢдёҡиҖ…еҗҢиЎҢзҡ„дёҖиҮҙзӣ®ж ҮгҖӮ

иҜҙзҷҪдәҶпјҢжІЎдәәе–ңж¬ўж¶Ҳиҙ№еҚіе°Ҷж·ҳжұ°зҡ„дә§е“ҒгҖӮ

жөӢз®—166дёҺ182гҖҒ210еңЁзі»з»ҹжҲҗжң¬зҡ„е·®и·қ

в… гҖҒең°йқўйЎ№зӣ®

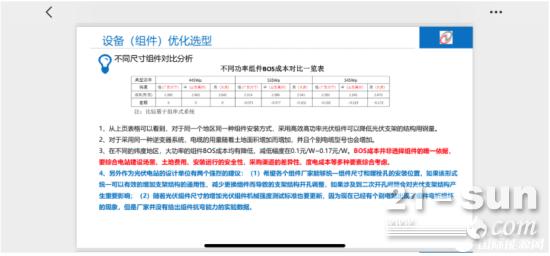

еңЁең°йқўз”өз«ҷйўҶеҹҹпјҢең°еҪўйҖҡеёёиҫғдёәе№іж•ҙпјҢ166组件зҡ„е°Ҹз»„дёІгҖҒдҪҺеҠҹзҺҮзҹӯжқҝиў«ж”ҫеӨ§пјҢй«ҳеҠҹзҺҮ组件еӨ§з»„дёІеҜ№дәҺBOSжҲҗжң¬иҠӮзңҒзҡ„дјҳеҠҝиў«е……еҲҶзҡ„еҸ‘жҢҘдәҶеҮәжқҘгҖӮ

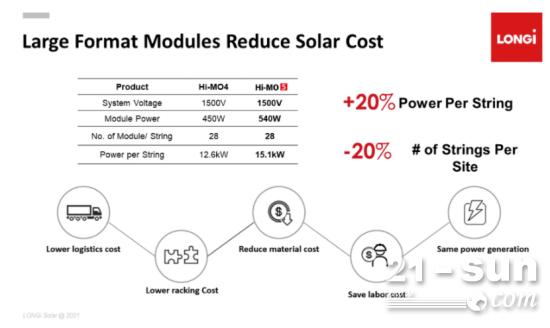

д»Ҙ182зҡ„540W组件дёәдҫӢпјҢзӣёиҫғдәҺ166зҡ„450W组件пјҢжҜҸдёӘз»„дёІзҡ„еҠҹзҺҮжҸҗеҚҮдәҶ20%пјҢеҗҢйЎ№зӣ®е®№йҮҸдёӢ组件еқ—ж•°д№ҹжңүжҳҺжҳҫдёӢйҷҚгҖӮж №жҚ®йҡҶеҹәзҡ„иҜ„дј°пјҢ182е°әеҜёзҡ„组件еңЁж”Ҝжһ¶пјҢзәҝзјҶпјҢдәәе·ҘпјҢеңҹең°дёҠеҲҶеҲ«еҸҜиҠӮзңҒ3%пјҢ6%пјҢ9%е’Ң4%зҡ„жҲҗжң¬пјҢж•ҙдҪ“иҠӮзңҒдәҶ7-8еҲҶ/Wзҡ„BOSжҲҗжң¬гҖӮ

210жҠҖжңҜзҡ„660W组件еңЁBOSйҖ д»·зҡ„дјҳеҠҝдјҡжӣҙеӨ§пјҢдҫқйқ еҲӣж–°зҡ„дҪҺз”өеҺӢзүҲеһӢи®ҫи®ЎпјҢжҜҸдёӘз»„дёІзҡ„еҠҹзҺҮзӣёиҫғдәҺ166зҡ„450W组件жҸҗеҚҮдәҶ57%гҖӮдҪҝеҫ—еҗҢйЎ№зӣ®еӯҗйҳөеҲ—ж•°йҮҸжҳҺжҳҫеҮҸе°‘гҖӮ

ж №жҚ®жІіеҢ—иғҪжәҗе·ҘзЁӢи®ҫи®Ўжңүйҷҗе…¬еҸёи‘Јжҷ“йқ’7жңҲ21ж—ҘеңЁеҢ—дә¬зҡ„жҠҘе‘ҠжҳҫзӨәпјҢеӯҗйҳөеҲ—ж•°йҮҸеҮҸе°‘еҗҺпјҢжҠҳз®—еҲ°еҚ•е…Ҷз“Ұзҡ„ж”Ҝжһ¶гҖҒжЎ©еҹәзЎҖз”ЁйҮҸйҷҚдҪҺпјҢеҗҢж—¶зәҝзјҶгҖҒдәәе·ҘгҖҒеңҹең°зӯүжҲҗжң¬еҠ иө·жқҘпјҢеңЁBOSжҲҗжң¬дёҠеҸҜиҠӮзңҒ1жҜӣ-1жҜӣ7/WгҖӮ

IIгҖҒеҲҶеёғејҸйЎ№зӣ®

еңЁжҲ·з”ЁйўҶеҹҹпјҢй«ҳеҠҹзҺҮ组件еҗҢж ·жңүзқҖжҳҺжҳҫзҡ„дјҳеҠҝгҖӮеңЁжңүйҷҗзҡ„еұӢйқўз©әй—ҙдёӢпјҢ组件ж•ҲзҺҮи¶Ҡй«ҳпјҢеұӢйқўзҡ„еҲ©з”ЁзҺҮеҸҜиҝӣдёҖжӯҘжҸҗй«ҳгҖӮд»Ҙеёёи§Ғзҡ„16x7mзҡ„еұӢйқўжқҘзңӢпјҢзӣёиҫғдәҺ166зҡ„450W组件пјҢ210е°әеҜёзҡ„550W组件жҖ»иЈ…жңәеҠҹзҺҮжҸҗеҚҮдәҶ14.1%пјҢиҖҢйҖҶеҸҳеҷЁгҖҒж”Ҝжһ¶гҖҒ并зҪ‘з®ұзӯүжҲҗжң¬еҚҙжІЎжңүжҳҺжҳҫзҡ„еҸҳеҢ–пјҢж•ҙдҪ“жқҘзңӢ210组件еҸҜд»ҘйҷҚдҪҺ1жҜӣ/Wе·ҰеҸізҡ„BOSйҖ д»·гҖӮ

еҸҰеӨ–пјҢзӣ®еүҚеұӢйЎ¶зҡ„з§ҹиөҒжҲҗжң¬д№ҹдёҠеҚҮеҲ°дәҶ60е…ғ/еқ—/е№ҙпјҢй«ҳеҠҹзҺҮдә§е“ҒеҸҜйҷҚдҪҺ组件зҡ„еқ—ж•°пјҢеңЁ25е№ҙзҡ„з”ҹе‘Ҫе‘ЁжңҹдёӯеҸҜиҠӮзңҒ6-7%зҡ„з§ҹйҮ‘жҲҗжң¬гҖӮиҝҷйғЁеҲҶжҠҳеҗҲеҲ°еҚ•з“ҰдёӢпјҢдҪҝ550W组件зҡ„дјҳеҠҝиҝӣдёҖжӯҘеўһеҠ 2еҲҶ/WгҖӮ

йҷҚд»·1жҜӣ/WпјҢ166иғҪеҗҰжңүеёӮеңәз©әй—ҙпјҢжңүеӨҡе°‘

组件йҖүжӢ©иҝҳжҳҜзңӢжҖ§д»·жҜ”пјҢеҮ е№ҙеүҚеҰӮжһңеӨҡжҷ¶дә§е“ҒиғҪеҒҡеҲ°е§Ӣз»ҲжҜ”еҚ•жҷ¶дҫҝе®ң4жҜӣ/WпјҢйӮЈд№ҲеҚ•жҷ¶зҡ„еёӮеңәд»Ҫйўқд№ҹдёҚдјҡиө·жқҘгҖӮжӯЈеӣ дёәжҲҗжң¬зҡ„йҷҗеҲ¶пјҢж— жі•дҝқжҢҒеҜ№еә”зҡ„д»·е·®пјҢжүҚеҜјиҮҙдәҶеӨҡжҷ¶зҡ„иҗҪ幕гҖӮиҖҢеүҚйқў158,161зӯүдёӯй—ҙе°әеҜёзҡ„жҠҖжңҜд№ҹжҳҜеӣ дёәжҲҗжң¬дёҠж— жі•дёҺ166дҝқжҢҒд»·е·®пјҢжүҚдјҡиҝ…йҖҹиў«еҗ„еӨ§еҺӮе•Ҷж”ҫејғгҖӮзҺ°еңЁзҡ„166жҠҖжңҜжӯЈйқўдёҙеҗҢж ·зҡ„еӣ°еўғгҖӮдёҺ182,210зӣёжҜ”пјҢ166жҠҖжңҜзҡ„з”өжұ жҲҗжң¬е·Із»Ҹйқһеёёеҗғзҙ§пјҢйқһзЎ…жҲҗжң¬жҜ”182жҲ–210жӣҙй«ҳгҖӮдёҚе°‘166зҡ„дә§зәҝз”ұиҖҒдә§зәҝж”№йҖ иҖҢжқҘпјҢд»Һи®ҫеӨҮжҖ§иғҪгҖҒе·ҘеәҸз”ҹдә§иғҪеҠӣдёҠдҪҺдәҺж–°и®ҫеӨҮгҖҒж–°дә§зәҝпјҢеҜјиҮҙдә§еҮәзҡ„дә§е“ҒеңЁж•ҲзҺҮдёҠеҒҸдҪҺпјҢйҷҚдҪҺдәҶеҚ•дҪҚеҸ‘з”өйқўз§Ҝзҡ„еҲ©з”ЁзҺҮгҖӮиҝҷдёҖзҺ°зҠ¶еҸҲеҠ ж·ұдәҶ166组件еңЁжҲҗжң¬дёҠзҡ„еҠЈеҠҝгҖӮ

ж №жҚ®BOSе’ҢеәҰз”өжҲҗжң¬зҡ„жөӢз®—пјҢ166дә§е“Ғд»·ж јеҠҝеҝ…иҰҒдҪҺдёҠ1жҜӣ/Wе·ҰеҸігҖӮ然иҖҢпјҢиҝҷдёҖд»·е·®е°ҶеҜјиҮҙйҷӨдәҶжӢҘжңүзЎ…зүҮеҲ©ж¶Ұзҡ„еӨҙйғЁдјҒдёҡпјҢе…¶д»–еҺӮе•Ҷзҡ„еҲ©ж¶Ұиў«жҢӨеҺӢеҲ°жүҖеү©ж— еҮ гҖӮ

ж №жҚ®PVinfolinkеңЁжңҖж–°жҠҘе‘Ҡдёӯйў„жөӢпјҢ2021е№ҙ210组件дә§иғҪе°Ҷиҫҫ147GWгҖҒ182组件дә§иғҪ123GWпјҢ2022е№ҙ210组件дә§иғҪиҫҫ234GWпјҢ182组件дә§иғҪ141GWпјҢеӨ§е°әеҜёз»„件е°ҶеҚ е…Ёзҗғ组件ж•ҙдҪ“дә§иғҪ70%д»ҘдёҠгҖӮ182еҸҠ210еӨ§е°әеҜёз”өжұ зҡ„组件е°ҶеҚ жҚ®дё»жөҒпјҢе°Ҹе°әеҜёз»„件пјҲ166еҸҠд»ҘдёӢпјүзҡ„еёӮеңәеҚ жңүзҺҮе°ҶйҖҗе№ҙйҷҚдҪҺпјҢиҖҢз•ҷдёӢйӣ¶жҳҹзҡ„з”ҹеӯҳз©әй—ҙгҖӮ

еӨ§зЎ…зүҮжҲҳеӣҪж—¶д»Јзҡ„иҗҪ幕

182е’Ң210зҡ„е°әеҜёд№ӢдәүпјҢзЎқзғҹеӣӣиө·гҖӮе®ўи§ӮиҜҙпјҢ182дёҺ210иҝҳдјҡе…ұеӯҳдёҖж®өж—¶й—ҙпјҢдёҖж–№йқўиҖҒдә§иғҪеҗҲдҪңйңҖиҰҒж¶ҲеҢ–пјҢеҸҰдёҖж–№йқўд№ҹзӯүеҫ…еёӮеңәзҡ„жЈҖйӘҢпјҢж №жҚ®дә§е“ҒжҲҗжң¬д»ҘеҸҠзі»з»ҹBOSжҲҗжң¬зҡ„е·®ејӮеҫ—еҮәе…¬е№іе…¬жӯЈзҡ„зӯ”жЎҲгҖӮдҪҶеҗ„еӨ§еҺӮе•Ҷдәүж–—зҡ„жҲҳеңәпјҢе·Із»ҸйҖҗжёҗејҖе§Ӣд»ҺзЎ…зүҮе°әеҜёеҗ‘з”өжұ жҠҖжңҜиҝӣиЎҢиҪ¬з§»гҖӮTopconд»ҘеҸҠHJTдёӨеӨ§йҳөиҗҘеқҮе·Іи·ғи·ғж¬ІиҜ•пјҢиҝҷеҸҲе°Ҷз»ҷе…үдјҸиЎҢдёҡеёҰжқҘжҖҺж ·зҡ„иҝӣжӯҘе‘ўпјҹжҲ‘们дёҖиө·жӢӯзӣ®д»Ҙеҫ…пјҒ