е…ЁзҗғеҹәзЎҖи®ҫж–Ҫе»әи®ҫжӯЈиҝӣе…ҘдёҖдёӘеүҚжүҖжңӘжңүзҡ„жҠ•иө„е‘ЁжңҹпјҢеҲ°2050е№ҙпјҢиҝҷдёҖ规模зҙҜи®Ўе°Ҷи¶…иҝҮ150дёҮдәҝзҫҺе…ғгҖӮ

4жңҲ28ж—ҘпјҢжҷ®еҚҺж°ёйҒ“пјҲPwCпјүеҸ‘еёғгҖҠе…ЁзҗғеҹәзЎҖе»әи®ҫеұ•жңӣ2025-2050гҖӢпјҲGlobal Infrastructure Outlook 2025–2050пјүпјҢеҲҶжһҗжңӘжқҘ25е№ҙй—ҙе…ЁзҗғеҹәзЎҖе»әи®ҫзҡ„еҸ‘еұ•и¶ӢеҠҝгҖҒжҠ•иө„йңҖжұӮдёҺе…ій”®жҲҗй•ҝеҠЁиғҪгҖӮ

жҠҘе‘ҠжҢҮеҮәпјҢеңЁж•°еӯ—з»ҸжөҺеҝ«йҖҹжҲҗй•ҝгҖҒиғҪжәҗиҪ¬еһӢжҢҒз»ӯжҺЁиҝӣгҖҒеҹҺеёӮеҢ–еҠ йҖҹеҸҠж°”еҖҷйҹ§жҖ§йңҖжұӮеҚҮй«ҳзӯүеӨҡйҮҚеӣ зҙ еёҰеҠЁдёӢпјҢиҮі2050е№ҙпјҢе…ЁзҗғеңЁдәӨйҖҡгҖҒиғҪжәҗгҖҒж•°еӯ—зӯүе…ій”®еҹәзЎҖе»әи®ҫйўҶеҹҹзҡ„зҙҜз§ҜжҠ•иө„йңҖжұӮе°Ҷиҫҫ151.1дёҮдәҝзҫҺе…ғгҖӮ

йҡҸзқҖе…Ёзҗғз»ҸжөҺеҜ№з”өеҠӣгҖҒж•°жҚ®гҖҒз®—еҠӣдёҺиҮӘеҠЁеҢ–зі»з»ҹзҡ„дҫқиө–ж—ҘзӣҠеҠ ж·ұпјҢеҹәзЎҖе»әи®ҫзҡ„и§’иүІд№ҹжӯЈд»Һдј з»ҹе…¬е…ұе·ҘзЁӢпјҢиҪ¬еһӢдёәж”Ҝж’‘з»ҸжөҺжҲҗй•ҝгҖҒдә§дёҡеҚҮзә§дёҺеӣҪ家йҹ§жҖ§зҡ„ж ёеҝғе№іеҸ°гҖӮ

е°Өе…¶жҳҜдәәе·ҘжҷәиғҪпјҲAIпјүж—ҘжёҗжҲҗдёәдә§дёҡдёҺеӣҪ家з«һдәүеҠӣзҡ„йҮҚиҰҒж ёеҝғпјҢж”Ҝж’‘еәһеӨ§з®—еҠӣйңҖжұӮзҡ„еҹәзЎҖе»әи®ҫпјҢд№ҹжӯЈеҝ«йҖҹжҲҗдёәе…ЁзҗғжҠ•иө„з„ҰзӮ№гҖӮд»Һж•°жҚ®дёӯеҝғгҖҒз”өзҪ‘гҖҒиҫ“й…Қз”өпјҢеҲ°еӮЁиғҪдёҺиғҪжәҗзі»з»ҹеҚҮзә§пјҢеҗ„еӣҪйғҪејҖе§ӢеҠ йҖҹеёғеұҖпјҢд»Ҙж”Ҝж’‘ AI еёҰжқҘзҡ„еӨ§и§„жЁЎз”Ёз”өдёҺиҝҗз®—йңҖжұӮгҖӮ

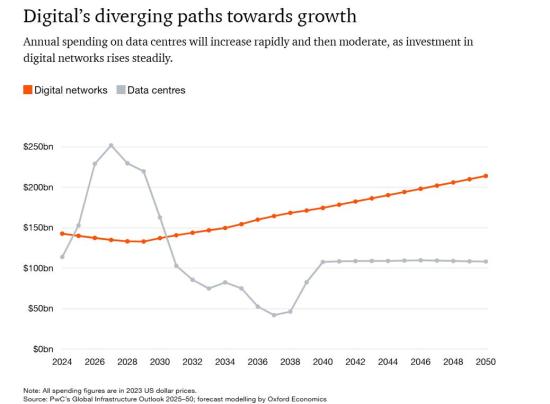

еӣҫиҜҙпјҡиҝҷеј еӣҫеұ•зӨәдәҶд»Һ2024е№ҙеҲ°2050е№ҙпјҢе…ЁзҗғеңЁж•°жҚ®дёӯеҝғ е’Ңж•°еӯ—зҪ‘з»ңдёӨж–№йқўзҡ„е№ҙеәҰжҠ•иө„йҮ‘йўқеҸҳеҢ–и¶ӢеҠҝпјҲеҚ•дҪҚпјҡдәҝзҫҺ е…ғпјүгҖӮжқҘжәҗпјҡPwC

ж №жҚ® PwC йў„дј°пјҢе…Ёзҗғе№ҙеәҰеҹәзЎҖе»әи®ҫж”ҜеҮәе°Ҷз”ұ 2024 е№ҙзҡ„ 4.4дёҮдәҝзҫҺе…ғпјҢеўһеҠ иҮі 2050 е№ҙзҡ„ 6.9 дёҮдәҝзҫҺе…ғпјҢ25е№ҙдёӯзҙҜз§ҜжҠ•иө„规模иҫҫ 151.1дёҮдәҝзҫҺе…ғгҖӮ

1.з”өеҠӣгҖҒеӮЁиғҪдёҺз”өзҪ‘еҚҮзә§пјҢжҲҗ AaI ж—¶д»Јж ёеҝғеҹәе»ә

е…¶дёӯпјҢз”өеҠӣеҹәзЎҖе»әи®ҫе°ҶжҲҗдёәжңӘжқҘжңҖйҮҚиҰҒзҡ„жҠ•иө„ж–№еҗ‘д№ӢдёҖгҖӮзӣёе…іиҢғеӣҙж¶өзӣ–еҸ‘з”өгҖҒеӮЁиғҪдёҺиҫ“й…Қз”өзі»з»ҹпјҢеҢ…жӢ¬еҶҚз”ҹиғҪжәҗгҖҒеҢ–зҹізҮғж–ҷдёҺж ёиғҪз”өеҺӮгҖҒиҫ“й…Қз”өзі»з»ҹпјҲT&Dпјүд»ҘеҸҠз”өжұ еӮЁиғҪзӯүгҖӮPwC йў„дј°пјҢиҮі2050е№ҙпјҢе…Ёзҗғз”өеҠӣеҹәзЎҖе»әи®ҫе№ҙеәҰжҠ•иө„规模е°ҶзӘҒз ҙ 1.1дёҮдәҝзҫҺе…ғгҖӮ

еңЁеҸ‘з”өз»“жһ„ж–№йқўпјҢжё…жҙҒиғҪжәҗжҠ•иө„жӯЈеҝ«йҖҹеҚҮжё©гҖӮPwC йў„дј°пјҢиҮі2050е№ҙпјҢеҸҜеҶҚз”ҹиғҪжәҗдёҺж ёиғҪжҠ•иө„е°ҶеҲҶеҲ«еўһй•ҝ 52%дёҺ45%пјӣзӣёиҫғд№ӢдёӢпјҢеҢ–зҹізҮғж–ҷеҸ‘з”өжҠ•иө„еҲҷе°ҶдёӢж»‘55%гҖӮ

жӯӨеӨ–пјҢйҡҸзқҖз”өжұ дёҺеӮЁиғҪжҠҖжңҜйҖҗжёҗжҲҗдёәз”өзҪ‘зҒөжҙ»и°ғеәҰзҡ„ж ёеҝғпјҢе…Ёзҗғз”өеҠӣеӮЁиғҪе№ҙеәҰжҠ•иө„规模пјҢйў„и®Ўе°ҶдәҺ 2024иҮі2050е№ҙй—ҙжҲҗй•ҝ273%гҖӮ

PwC жҢҮеҮәпјҢеӮЁиғҪзі»з»ҹе°ҶжҲҗдёәе№іиЎЎй—ҙжӯҮжҖ§еҶҚз”ҹиғҪжәҗгҖҒж”ҜжҢҒз”өж°”еҢ–йңҖжұӮпјҢд»ҘеҸҠзЁіе®ҡе°–еі°иҙҹиҪҪзҡ„йҮҚиҰҒеҹәзЎҖи®ҫж–ҪгҖӮиҮі2050е№ҙпјҢе…ЁзҗғеӮЁиғҪжҠ•иө„йҮ‘йўқйў„дј°е°Ҷиҫҫ910дәҝзҫҺе…ғпјҢ规模зәҰдёәеҢ–зҹізҮғж–ҷиғҪжәҗжҠ•иө„зҡ„дёүеҖҚгҖӮ

еҸҰдёҖж–№йқўпјҢе…Ёзҗғз”өзҪ‘д№ҹе°Ҷиҝӣе…ҘеӨ§и§„жЁЎзҺ°д»ЈеҢ–дёҺеҚҮзә§йҳ¶ж®өгҖӮPwC йў„дј°пјҢиҫ“й…Қз”өжҠ•иө„иҮі 2050 е№ҙе°ҶеўһеҠ 159%пјҢдё»иҰҒжҲҗй•ҝеҠЁиғҪжқҘиҮӘеҸҢеҗ‘з”өеҠӣжөҒз®ЎзҗҶйңҖжұӮпјҢд»ҘеҸҠеӨ§йҮҸж–°еһӢй«ҳиҖ—иғҪи®ҫеӨҮжҺҘе…Ҙз”өзҪ‘пјҢеҢ…жӢ¬з”өеҠЁиҪҰгҖҒзғӯжіөгҖҒз”өи§Јж§ҪпјҢд»ҘеҸҠз”Ёз”өйҮҸеҝ«йҖҹж”ҖеҚҮзҡ„ AI ж•°жҚ®дёӯеҝғдёҺ AI иҝҗз®—дёӣйӣҶгҖӮ

PwC д№ҹжҢҮеҮәпјҢеҚ•йқ з”өж°”еҢ–д»ҚдёҚи¶ід»Ҙе®һзҺ°еҮҖйӣ¶жҺ’ж”ҫзӣ®ж ҮгҖӮжңӘжқҘд»ҚйңҖеҗҢжӯҘжҺЁеҠЁеҸҜжҢҒз»ӯиҲӘз©әзҮғж–ҷпјҲSAFпјүгҖҒж°ўиғҪдёҺз”ҹиҙЁзҮғж–ҷзӯүжҠҖжңҜе•ҶдёҡеҢ–пјҢйҖҗжӯҘе»әз«Ӣж•ҙеҗҲеһӢгҖҒеӨҡе…ғеҢ–иғҪжәҗзі»з»ҹпјҢд»ҘеҗҢж—¶е…јйЎҫеҮҸзўідёҺй•ҝжңҹиғҪжәҗе®үе…ЁгҖӮ

жӯӨеӨ–пјҢжңӘжқҘеҹәзЎҖе»әи®ҫд№ҹе°Ҷжңқеҗ‘жҷәж…§еҢ–гҖҒе®һж—¶и°ғеәҰдёҺй«ҳйҹ§жҖ§ж–№еҗ‘еҸ‘еұ•пјҢеҢ…жӢ¬еҸҜеҲҶж•Јдҫӣз”өзҡ„еҫ®з”өзҪ‘гҖҒжҷәж…§з”өзҪ‘пјҢд»ҘеҸҠж”ҜжҢҒ AI дёҺй«ҳеҜҶеәҰж•°жҚ®дёӯеҝғзҡ„ж–°еһӢиғҪжәҗзі»з»ҹгҖӮ

2.дәҡеӨӘе°ҶжҲҗе…ЁзҗғеҹәзЎҖе»әи®ҫжҲҗй•ҝж ёеҝғ

жҠҘе‘ҠжҢҮеҮәпјҢжңӘжқҘ25е№ҙдәҡеӨӘең°еҢәе°ҶеҚ е…ЁзҗғеҹәзЎҖе»әи®ҫжҠ•иө„йҖҫеҚҠпјҢжҲҗдёәеёҰеҠЁе…ЁзҗғжҲҗй•ҝзҡ„ж ёеҝғеҢәеҹҹгҖӮйҡҸзқҖдәәеҸЈжҢҒз»ӯ移е…ҘеҹҺеёӮгҖҒ科жҠҖеә”з”Ёж·ұеҢ–пјҢд»ҘеҸҠиғҪжәҗдёҺдәӨйҖҡзі»з»ҹеҗҢжӯҘеҚҮзә§пјҢдәҡеӨӘеёӮеңәеңЁдәӨйҖҡиҝҗиҫ“гҖҒж•°еӯ—и®ҫж–ҪдёҺз”өеҠӣзі»з»ҹзӯүйўҶеҹҹе°ҶжҢҒз»ӯжү©еӨ§жҠ•иө„гҖӮ

PwCи®ӨдёәпјҢдәҡеӨӘең°еҢәдёҚд»…жҳҜе…Ёзҗғж–°еўһе»әи®ҫйңҖжұӮжңҖйӣҶдёӯзҡ„еҢәеҹҹпјҢд№ҹжҳҜеҹәзЎҖе»әи®ҫиҪ¬еһӢйҖҹеәҰжңҖеҝ«зҡ„еёӮеңәд№ӢдёҖгҖӮйҡҸзқҖжӣҙеӨҡеҹҺеёӮгҖҒдә§дёҡдёҺе…¬е…ұзі»з»ҹжңқеҗ‘жҷәиғҪеҢ–дёҺдҪҺзўіеҢ–еҸ‘еұ•пјҢдәҡеӨӘжңӘжқҘе°ҶеңЁе…ЁзҗғеҹәзЎҖе»әи®ҫзүҲеӣҫдёӯжү®жј”жӣҙе…ій”®и§’иүІгҖӮ

жӯӨеӨ–пјҢйқһжҙІзҡ„еҹәзЎҖи®ҫж–ҪжҠ•иө„еўһйҖҹе°ҶдҪҚеұ…е…ЁзҗғйҰ–дҪҚпјҢе№ҙеәҰж”ҜеҮәеҲ°2050е№ҙе°Ҷеўһй•ҝиҝ‘1.8еҖҚпјҢиҝҷеҸҚжҳ дәҶдәәеҸЈз»“жһ„еҸҳеҢ–е’Ңе·ЁеӨ§зҡ„еҹәзЎҖи®ҫж–ҪзјәеҸЈгҖӮ

欧жҙІе’ҢеҢ—зҫҺеҲҷе°Ҷиҝӣе…Ҙжӣҙж–°ж”№йҖ е‘ЁжңҹпјҢеӣ дёәиҖҒеҢ–зҡ„дәӨйҖҡгҖҒиғҪжәҗе’Ңж°ҙзі»з»ҹйңҖиҰҒеӨ§и§„жЁЎзҺ°д»ЈеҢ–д»ҘдҝқжҢҒйҹ§жҖ§е’Ңз«һдәүеҠӣгҖӮеҲ°2050е№ҙпјҢзҫҺжҙІе№ҙеәҰеҹәзЎҖи®ҫж–Ҫж”ҜеҮәйў„и®Ўеўһй•ҝ1.6еҖҚпјҢ欧жҙІеўһй•ҝ1.4еҖҚгҖӮиҝҷз§ҚеҢәеҹҹе·®ејӮе°ҶеҶіе®ҡиө„жң¬жөҒеҗ‘е’ҢдәӨд»ҳиғҪеҠӣзҡ„е…ій”®жүҖеңЁгҖӮ

3.е…ЁзҗғйңҖеҗҢжӯҘеҚҮзә§жІ»зҗҶгҖҒиө„йҮ‘дёҺйЎ№зӣ®иғҪеҠӣ

жҠҘе‘Ҡд№ҹжҢҮеҮәпјҢйқўеҜ№й•ҝжңҹдё”еәһеӨ§зҡ„жҠ•иө„йңҖжұӮпјҢеҗ„еӣҪж”ҝеәңдёҺдјҒдёҡиӢҘиҰҒжңүж•ҲжҺЁеҠЁеҹәзЎҖе»әи®ҫиҪ¬еһӢпјҢеҝ…йЎ»еҗҢжӯҘеҚҮзә§еүҚжңҹ规еҲ’гҖҒиө„йҮ‘й…ҚзҪ®гҖҒйЎ№зӣ®жІ»зҗҶдёҺи·ЁеҹҹеҗҲдҪңжңәеҲ¶гҖӮеңЁе»әи®ҫйңҖжұӮжӣҙеҠ еӨҚжқӮгҖҒеҲ©е®іе…ізі»дәәжӣҙеҠ еӨҡе…ғзҡ„жғ…еҶөдёӢпјҢдј з»ҹжҺЁеҠЁжЁЎејҸе·Ійҡҫд»Ҙе®Ңе…Ёеӣ еә”жңӘжқҘжҢ‘жҲҳгҖӮ

жү§иЎҢйЈҺйҷ©гҖҒ规еҲ’зўҺзүҮеҢ–гҖҒзӨҫеҢәеҸӮдёҺдёҚдёҖиҮҙгҖҒдҫӣеә”й“ҫи„ҶејұжҖ§д»ҘеҸҠиҝҮж—¶зҡ„дәӨд»ҳжЁЎејҸпјҢеҸҜиғҪдјҡеүҠејұиҝҷдёҖеүҚжүҖжңӘжңүжҠ•иө„规模зҡ„з»ҸжөҺеҪұе“ҚгҖӮ

иҜҘжҠҘе‘Ҡејәи°ғдәҶд»ҘдёӢе…ій”®дјҳе…ҲдәӢйЎ№пјҡ

зі»з»ҹзә§и§„еҲ’пјҡеҚҸи°ғз”өеҠӣгҖҒж•°еӯ—гҖҒдәӨйҖҡгҖҒж°ҙеҠЎе’Ңе·Ҙдёҡзі»з»ҹжҠ•иө„пјҢйҒҝе…Қ瓶йўҲгҖҒеҮҸе°‘з№Ғж–ҮзјӣиҠӮ并йҮҠж”ҫз”ҹдә§еҠӣжҸҗеҚҮгҖӮ

ж–°зҡ„иһҚиө„е’ҢеҗҲдҪңжЁЎејҸпјҡеҢ…жӢ¬иө„жң¬еҫӘзҺҜе’Ңж ҮеҮҶеҢ–зҡ„ж··еҗҲиһҚиө„е№іеҸ°пјҢд»ҘеҠЁе‘ҳй•ҝжңҹз§Ғдәәиө„жң¬пјҢ并дёәж–°е…ҙеёӮеңәзҡ„ж–°жҠҖжңҜеҺ»йЈҺйҷ©пјҢдҪҝжӣҙеӨҡйЎ№зӣ®е…·еӨҮиһҚиө„жқЎд»¶гҖӮ

зҺ°д»ЈдәӨд»ҳе’Ңе•ҶдёҡжЁЎејҸпјҡйҮҮз”ЁеҹәдәҺз»“жһңзҡ„еҗҲеҗҢгҖҒж•°еӯ—еӯӘз”ҹгҖҒжЁЎеқ—еҢ–е»әи®ҫе’ҢAIиөӢиғҪзҡ„йЎ№зӣ®жҺ§еҲ¶пјҢжҸҗеҚҮйҖҹеәҰгҖҒзЎ®е®ҡжҖ§е’Ңз»©ж•ҲгҖӮ

жҠҘе‘ҠжңҖеҗҺжҢҮеҮәпјҢжңәдјҡзңҹе®һеӯҳеңЁпјҢдҪҶдёҚдјҡиҮӘеҠЁе®һзҺ°гҖӮеҰӮжһңжІЎжңүжӣҙеҝ«зҡ„дәӨд»ҳгҖҒж•ҙеҗҲ规еҲ’е’Ңж–°зҡ„е•ҶдёҡжЁЎејҸпјҢи®ЎеҲ’дёӯзҡ„жҠ•иө„规模еҸҜиғҪж— жі•е……еҲҶеҸ‘жҢҘе…¶з»ҸжөҺжҪңеҠӣгҖӮйӮЈдәӣжңҖеҝ«ж•ҙеҗҲ规еҲ’гҖҒиһҚиө„е’ҢдәӨд»ҳзҡ„еӣҪ家е’ҢдјҒдёҡпјҢе°Ҷе®ҡд№үеҹәзЎҖи®ҫж–Ҫзҡ„дёӢдёҖдёӘж—¶д»ЈпјҢ并д»ҺдёӯиҺ·еҫ—еӣһжҠҘгҖӮпјҲж•ҙзҗҶпјҡе°ҸеҚҡпјү