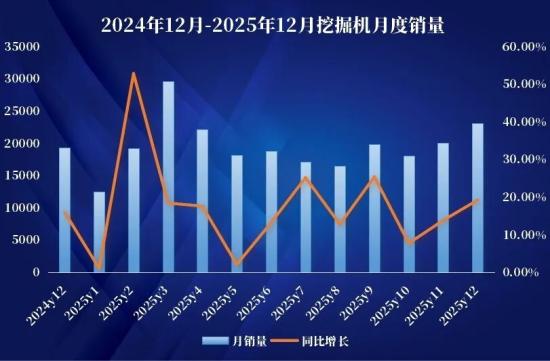

12жңҲй”ҖйҮҸж•°жҚ®ж–°йІңеҮәзӮүпјҢ2025е№ҙжҲҗз»©еҚ•е°ҳеҹғиҗҪе®ҡгҖӮеҸҚжҳ е·ҘзЁӢжңәжў°иЎҢдёҡ“жҷҙйӣЁиЎЁ”зҡ„жҢ–жҺҳжңәе№ҙй”ҖйҮҸи¶…23дёҮеҸ°пјҢеӣҪеҶ…еёӮеңәжҢҒз»ӯй«ҳеўһй•ҝпјҢжө·еӨ–й”ҖйҮҸиҝһз»ӯеӣӣе№ҙз»ҙжҢҒеңЁ10дёҮеҸ°д»ҘдёҠпјҢ2025е№ҙзҡ„дёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡиҝҺжқҘејәеҠІеӨҚиӢҸгҖӮ

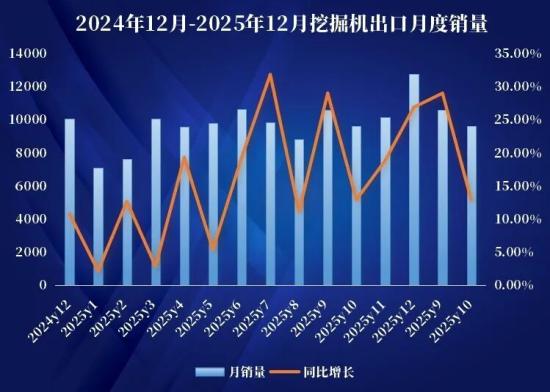

жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2025е№ҙ12жңҲй”Җе”®еҗ„зұ»жҢ–жҺҳжңә23095еҸ°пјҢеҗҢжҜ”еўһй•ҝ19.2%гҖӮе…¶дёӯеӣҪеҶ…й”ҖйҮҸ10331еҸ°пјҢеҗҢжҜ”еўһй•ҝ10.9%пјӣеҮәеҸЈйҮҸ12764еҸ°пјҢеҗҢжҜ”еўһй•ҝ26.9%гҖӮ

2025е№ҙпјҢе…ұй”Җе”®жҢ–жҺҳжңә235257еҸ°пјҢеҗҢжҜ”еўһй•ҝ17%пјӣе…¶дёӯеӣҪеҶ…й”ҖйҮҸ118518еҸ°пјҢеҗҢжҜ”еўһй•ҝ17.9%пјӣеҮәеҸЈ116739еҸ°пјҢеҗҢжҜ”еўһй•ҝ16.1%гҖӮ

01гҖҒеҶ…еӨ–й”ҖеҸҢй©ұеҠЁпјҢжҢҒз»ӯй«ҳеўһ

д»ҺжңҲеәҰж•°жҚ®зңӢпјҢиЎҢдёҡеӨҚиӢҸжҖҒеҠҝзЁіе®ҡгҖӮ2025е№ҙ12жңҲпјҢжҲ‘еӣҪжҢ–жҺҳжңәеёӮеңә延з»ӯдәҶзЁідёӯжңүиҝӣзҡ„еўһй•ҝжҖҒеҠҝпјҢж•ҙдҪ“й”ҖйҮҸдҝқжҢҒдёӨдҪҚж•°еҗҢжҜ”еўһе№…пјҢеӣҪеҶ…еёӮеңәйңҖжұӮзЁіжӯҘеӨҚиӢҸпјҢжө·еӨ–еҮәеҸЈжҢҒз»ӯжҙ»и·ғгҖӮ

иҮӘ2024е№ҙ3жңҲиө·пјҢеӣҪеҶ…жҢ–жҺҳжңәй”ҖйҮҸеҗҢжҜ”еўһйҖҹз”ұиҙҹиҪ¬жӯЈпјҢ并йҖҗжңҲж”№е–„гҖӮиҝӣе…Ҙ2025е№ҙпјҢеӣҪеҶ…еёӮеңәйңҖжұӮзЁіеҒҘеӨҚиӢҸпјҢе°Ҫз®ЎеӣӣеӯЈеәҰд»ҘжқҘеҗҢжҜ”еўһйҖҹиҫғеүҚеҮ дёӘжңҲжңүжүҖжіўеҠЁпјҢдҪҶй”ҖйҮҸз»қеҜ№еҖјз»ҙжҢҒеңЁиҝ‘дёҮеҸ°ж°ҙе№іпјҢиЎЁжҳҺеӣҪеҶ…еҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒйҮҚеӨ§йЎ№зӣ®ж–Ҫе·Ҙд»ҘеҸҠи®ҫеӨҮжӣҙж–°жҚўд»ЈйңҖжұӮд»ҚеңЁжҢҒз»ӯпјҢдёәиЎҢдёҡжҸҗдҫӣдәҶеҹәжң¬зӣҳж”Ҝж’‘гҖӮ

еҮәеҸЈеёӮеңәжҲҗдёәжӢүеҠЁжҖ»й”ҖйҮҸеўһй•ҝзҡ„дё»иҰҒеҠЁеҠӣпјҢй”ҖйҮҸиҝһз»ӯеӨҡжңҲи¶…и¶ҠеҶ…й”ҖпјҢеҗҢжҜ”еўһйҖҹжҳҫи‘—еҝ«дәҺеӣҪеҶ…еёӮеңәпјҢеҮёжҳҫеӨ–йңҖйҹ§жҖ§гҖӮдёңеҚ—дәҡгҖҒйқһжҙІзӯүең°еҹәе»әзғӯжҪ®жҢҒз»ӯеҚҮжё©пјҢеҸ еҠ 欧зҫҺеёӮеңәиҝӣе…Ҙи®ҫеӨҮжӣҙж–°е‘ЁжңҹпјҢдёәдёӯеӣҪе“ҒзүҢжҸҗдҫӣдәҶе№ҝйҳ”еўһйҮҸз©әй—ҙпјҢдёүдёҖгҖҒеҫҗе·ҘгҖҒдёӯиҒ”йҮҚ科зӯүеӨҙйғЁдјҒдёҡжө·еӨ–收е…ҘеҚ жҜ”е·ІйҖјиҝ‘з”ҡиҮіи¶…иҝҮ50%пјҢе…ЁзҗғеҢ–еёғеұҖжҲҗж•Ҳжҳҫи‘—гҖӮ

02гҖҒ2025зЁідёӯжңүиҝӣпјҢ2026еўһеҠҝзЁіеӣә

зәөи§Ӯ2025е№ҙе…Ёе№ҙзҡ„ж•ҙдҪ“иЎЁзҺ°пјҢиЎҢдёҡеӨҚиӢҸжҖҒеҠҝйҖҗжёҗзЁіеӣәпјҢеңЁ2024е№ҙиҫғй«ҳеҹәж•°дёҠдҫқ然дҝқжҢҒдәҶејәеҠІзҡ„жү©еј еҠҝеӨҙпјҢжҖ»й”ҖйҮҸи¶…2024е№ҙ3дёҮеӨҡеҸ°гҖӮ

иЎҢдёҡеӨҚиӢҸдёҚжҳҜзҹӯжңҹеҸҚеј№пјҢиҖҢжҳҜе»әз«ӢеңЁжҢҒз»ӯж”№е–„зҡ„еҹәжң¬йқўд№ӢдёҠгҖӮеңЁ“зЁіеўһй•ҝ”ж”ҝзӯ–жүҳеә•иғҢжҷҜдёӢпјҢеҹәе»әжҠ•иө„дҝқжҢҒеўһй•ҝпјҢе°Өе…¶жҳҜйӣ…дёӢж°ҙз”өзӯүзү№еӨ§е·ҘзЁӢйЎ№зӣ®ејҖе·ҘпјҢжҢҒз»ӯжӢүеҠЁе·ҘзЁӢжңәжў°еҶ…йңҖпјӣеӯҳйҮҸи®ҫеӨҮжӣҙж–°е‘ЁжңҹеҲ°жқҘеҸ еҠ еӣҪ家жӣҙж–°ж”ҝзӯ–пјҢеёҰеҠЁе·ҘзЁӢжңәжў°жӣҙж–°йңҖжұӮпјӣеә”з”ЁеңәжҷҜжҢҒз»ӯжӢ“е®ҪпјҢй«ҳж ҮеҮҶеҶңз”°е»әи®ҫгҖҒе°ҸжҢ–д»Јдәәзӯүеӣ зҙ жҺЁеҠЁдёӯе°ҸжҢ–жҺҳжңәеҗ‘еҶңдёҡгҖҒеёӮж”ҝзӯүж–°йўҶеҹҹжё—йҖҸпјҢж·ұеәҰжҢ–жҺҳ并жҝҖжҙ»дәҶеӣҪеҶ…еёӮеңәжҪңеҠӣгҖӮ

еӣһйЎҫиҝҮеҺ»еҮ е№ҙзҡ„й”Җе”®ж•°жҚ®пјҢжҢ–жҺҳжңәеёӮеңәзҡ„жіўеҠЁжё…жҷ°еҸҜи§ҒгҖӮ

2021е№ҙпјҢжҢ–жҺҳжңәжҖ»й”ҖйҮҸиҫҫеҲ°дәҶ34.2дёҮеҸ°зҡ„еі°еҖјпјҢйҡҸеҗҺдёӨе№ҙйҖҗжёҗеӣһиҗҪпјӣ

жҲӘиҮі2023е№ҙпјҢиЎҢдёҡз»ҸеҺҶдәҶиҝ‘дёүе№ҙзҡ„дёӢиЎҢе‘ЁжңҹпјҢеҶ…й”Җж•ҙдҪ“иө°ејұпјӣ

2024е№ҙпјҢжҖ»й”ҖйҮҸйҮҚеӣһ20дёҮеҸ°й«ҳдҪҚпјҢеҶ…еӨ–й”Җз»“жһ„еҚҙе·ІеҸ‘з”ҹжҳҫи‘—еҸҳеҢ–пјӣ

2025е№ҙпјҢжҖ»й”ҖйҮҸе·ІжҺҘиҝ‘2019е№ҙжҖ»й”ҖйҮҸпјҲ235693еҸ°пјүгҖӮ

зәөи§Ӯе…Ёе№ҙпјҢжҢ–жҺҳжңәеӣҪеҶ…й”ҖйҮҸзҙҜи®ЎеўһйҖҹй«ҳдәҺж•ҙдҪ“е’ҢеҮәеҸЈпјҢиҜҙжҳҺд»Ҡе№ҙд»ҘжқҘеӣҪеҶ…еёӮеңәеӨҚиӢҸзҡ„еҠҝеӨҙжӣҙдёәзЁіеӣәдё”жҢҒз»ӯпјӣеҮәеҸЈй”ҖйҮҸе°Ҫз®Ўж—¶жңүжіўеҠЁпјҢдҪҶзҙҜи®ЎеҮәеҸЈйҮҸдёҺеӣҪеҶ…й”ҖйҮҸеҹәжң¬жҢҒе№ігҖӮиҝ‘еҮ е№ҙпјҢеҶ…й”Җд»Һ2021е№ҙ27.4дёҮеҸ°йҷҚиҮі2025е№ҙ11.9дёҮеҸ°пјҢиҖҢеҮәеҸЈйҮҸеҲҷд»ҺеҗҢжңҹ6.8дёҮеҸ°еҚҮиҮі11.7дёҮеҸ°пјҢеҶ…еӨ–й”ҖйҖҗжёҗеқҮиЎЎгҖӮ

д»ҺиЎҢдёҡе‘Ёжңҹи§’еәҰжқҘзңӢпјҢиҖҒж—§и®ҫеӨҮе·Іиҝӣе…Ҙж–°дёҖиҪ®зҪ®жҚўе‘ЁжңҹпјҢеңЁе‘ЁжңҹжӣҝжҚўе’Ң“д»Ҙж—§жҚўж–°”еҸ еҠ иғҢжҷҜдёӢпјҢжӣҙж–°жӣҝжҚўжҲҗдёәеҶ…й”ҖдёҠиЎҢзҡ„ж ёеҝғй©ұеҠЁеҠӣд№ӢдёҖпјҢд»ҘжҢ–жҺҳжңәдёәд»ЈиЎЁзҡ„е·ҘзЁӢжңәжў°иЎҢдёҡйңҖжұӮе·Іиҝӣе…ҘзҗҶжҖ§еўһй•ҝжңҹгҖӮ

иЎҢдёҡеңЁ“йҮҸ”дёҠжҒўеӨҚзҡ„еҗҢж—¶пјҢ“иҙЁ”зҡ„еҚҮзә§жӣҙдёәеј•дәәжіЁзӣ®пјҢз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–е·ІжҲҗдёәиЎҢдёҡжҳҺзЎ®зҡ„иҪ¬еһӢж–№еҗ‘гҖӮ2025е№ҙз”өеҠЁеҢ–иҪ¬еһӢеҠ йҖҹжҺЁиҝӣпјҢ12жңҲй”Җе”®з”өеҠЁжҢ–жҺҳжңә39еҸ°пјҢиҰҶзӣ–6еҗЁиҮі40еҗЁеӨҡдёӘеҗЁдҪҚж®өпјҢе…Ёе№ҙй”Җе”®з”өеҠЁжҢ–жҺҳжңә285еҸ°гҖӮз”өеҠЁе·ҘзЁӢжңәжў°зҡ„й”ҖйҮҸжӯЈжҢҒз»ӯеўһй•ҝпјҢиҝҷдёҚд»…жҳҜеә”еҜ№е…ЁзҗғеҮҸжҺ’и¶ӢеҠҝзҡ„дёҫжҺӘпјҢд№ҹдёәдјҒдёҡејҖиҫҹдәҶж–°зҡ„жҠҖжңҜиөӣйҒ“е’Ңеўһй•ҝз©әй—ҙгҖӮ

йҡҸзқҖе…Ёе№ҙж•°жҚ®ж”¶е®ҳпјҢеӨҚиӢҸжҖҒеҠҝ已然确з«ӢпјҢеӣҪеҶ…еёӮеңәйҡҸзқҖж”ҝзӯ–ж•ҲиғҪзҡ„иҝӣдёҖжӯҘйҮҠж”ҫпјҢйңҖжұӮжңүжңӣдҝқжҢҒзЁіе®ҡпјӣжө·еӨ–еёӮеңәиҷҪйқўдёҙеӨҚжқӮзҡ„еӣҪйҷ…иҙёжҳ“зҺҜеўғпјҢдҪҶдёӯеӣҪеҲ¶йҖ зҡ„з»јеҗҲз«һдәүдјҳеҠҝдҫқ然жҳҺжҳҫпјҢйў„и®ЎеҮәеҸЈи§„жЁЎд»Қе°ҶдҝқжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ2026е№ҙзҡ„е·ҘзЁӢжңәжў°еёӮеңәпјҢи®©жҲ‘们жӢӯзӣ®д»Ҙеҫ…пјҒ