10жңҲ29ж—ҘпјҢж ӘејҸдјҡзӨҫе°ҸжқҫеҲ¶дҪңжүҖпјҲд»ҘдёӢз®Җз§°“е°Ҹжқҫ”пјүеҸ‘еёғдәҶ2025иҙўе№ҙ第дәҢеӯЈеәҰпјҲ2025е№ҙ7жңҲ1ж—ҘиҮі9жңҲ30ж—ҘпјүеҗҲ并иҙўеҠЎдёҡз»©пјҲзҫҺеӣҪйҖҡз”Ёдјҡи®ЎеҮҶеҲҷпјүгҖӮеҸ—ж—Ҙе…ғеҚҮеҖјгҖҒй”ҖйҮҸдёӢж»‘зӯүеӣ зҙ еҪұе“ҚпјҢжңҹеҶ…еҮҖй”Җе”®йўқгҖҒиҗҘдёҡеҲ©ж¶Ұзӯүж ёеҝғжҢҮж ҮеҗҢжҜ”жңүжүҖдёӢйҷҚгҖӮ

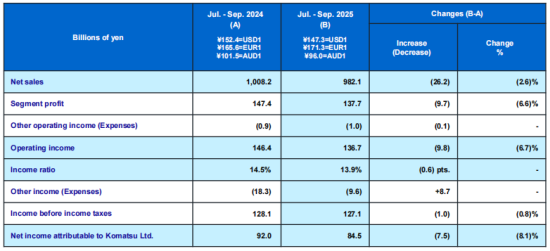

第дәҢеӯЈеәҰпјҢе°ҸжқҫеҗҲ并еҮҖй”Җе”®йўқдёә9821дәҝж—Ҙе…ғпјҲзәҰеҗҲ64дәҝзҫҺе…ғпјүпјҢеҗҢжҜ”дёӢйҷҚ2.6%пјӣиҗҘдёҡеҲ©ж¶Ұ1367дәҝж—Ҙе…ғпјҲзәҰеҗҲ8.9дәҝзҫҺе…ғпјүпјҢеҗҢжҜ”дёӢйҷҚ6.7%пјӣиҗҘдёҡеҲ©ж¶ҰзҺҮдёә13.9%пјҢдёӢйҷҚ0.6дёӘзҷҫеҲҶзӮ№пјӣеҪ’еұһдәҺе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰдёӢйҷҚ8.1%иҮі845дәҝж—Ҙе…ғпјҲзәҰеҗҲ5.5дәҝзҫҺе…ғпјүгҖӮ

еҲҶдёҡеҠЎжқҘзңӢпјҡ

е»әзӯ‘гҖҒйҮҮзҹҝе’Ңе…¬з”ЁдәӢдёҡи®ҫеӨҮдёҡеҠЎпјҡй”Җе”®йўқ8973дәҝж—Ҙе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.1%пјӣеҲҶйғЁеҲ©ж¶Ұ1197дәҝж—Ҙе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.8%гҖӮж—Ҙе…ғеҚҮеҖјгҖҒй”Җе”®йҮҸдёӢж»‘е’ҢжҲҗжң¬еўһеҠ зӯүеӣ зҙ пјҢжҠөж¶ҲдәҶе”®д»·дёҠж¶ЁеёҰжқҘзҡ„з§ҜжһҒеҪұе“ҚгҖӮ

йӣ¶е”®йҮ‘иһҚдёҡеҠЎпјҡй”Җе”®йўқ305дәҝж—Ҙе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.5%пјӣеҲҶйғЁеҲ©ж¶Ұ75дәҝж—Ҙе…ғпјҢеҗҢжҜ”еўһй•ҝ4.9%гҖӮй”Җе”®йўқдёӢйҷҚдё»иҰҒжҳҜеӣ дёәжұҮзҺҮжіўеҠЁпјҢиҖҢеҲ©ж¶ҰеўһеҠ дё»иҰҒжҳҜз”ұдәҺйҮҮиҙӯжҲҗжң¬йҷҚдҪҺгҖӮ

е·Ҙдёҡжңәжў°еҸҠе…¶д»–дёҡеҠЎпјҡй”Җе”®йўқиҫҫеҲ°635дәҝж—Ҙе…ғпјҢеҗҢжҜ”еўһй•ҝ23.9%пјӣеҲҶйғЁеҲ©ж¶ҰеўһиҮі94дәҝж—Ҙе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ3.3еҖҚгҖӮй”Җе”®йўқе’ҢеҲҶйғЁеҲ©ж¶ҰеқҮжңүжүҖеўһй•ҝпјҢдё»иҰҒеҺҹеӣ жҳҜжұҪиҪҰиЎҢдёҡеӨ§еһӢеҺӢеҠӣжңәзҡ„й”Җе”®йўқеўһеҠ пјҢд»ҘеҸҠеҚҠеҜјдҪ“иЎҢдёҡй«ҳеҲ©ж¶ҰеҮҶеҲҶеӯҗжҝҖе…үи®ҫеӨҮзӯүзӣёе…ідёҡеҠЎй”Җе”®йўқеўһеҠ гҖӮ

2025иҙўе№ҙеҚҠе№ҙеәҰдёҡз»©

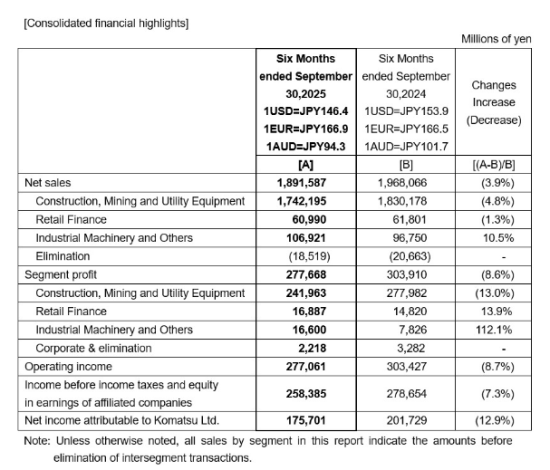

жҲӘиҮі2026е№ҙ3жңҲзҡ„иҙўе№ҙеҚҠе№ҙеәҰпјҲ2025е№ҙ4жңҲ1ж—ҘиҮі2025е№ҙ9жңҲ30ж—ҘпјүпјҢеҮҖй”Җе”®йўқдёә18916дәҝж—Ҙе…ғпјҲзәҰеҗҲ123дәҝзҫҺе…ғпјүпјҢеҗҢжҜ”дёӢйҷҚ3.9%пјӣиҗҘдёҡеҲ©ж¶ҰдёӢйҷҚ8.7%иҮі2771дәҝж—Ҙе…ғпјҲзәҰеҗҲ18.0дәҝзҫҺе…ғпјүпјӣиҗҘдёҡеҲ©ж¶ҰзҺҮдёә14.6%пјҢеҗҢжҜ”дёӢйҷҚ0.8дёӘзҷҫеҲҶзӮ№пјӣеҪ’еұһдәҺе…¬еҸёзҡ„еҮҖеҲ©ж¶Ұдёә1757дәҝж—Ҙе…ғпјҲзәҰеҗҲ11.4дәҝзҫҺе…ғпјүпјҢеҗҢжҜ”дёӢйҷҚ12.9%гҖӮ

е»әзӯ‘гҖҒйҮҮзҹҝе’Ңе…¬з”ЁдәӢдёҡи®ҫеӨҮдёҡеҠЎй”Җе”®йўқеҗҢжҜ”дёӢйҷҚ4.8%иҮі17422дәҝж—Ҙе…ғпјҢеҲҶйғЁеҲ©ж¶ҰдёӢйҷҚ13.0%иҮі2420дәҝж—Ҙе…ғпјӣйӣ¶е”®йҮ‘иһҚдёҡеҠЎй”Җе”®йўқеҗҢжҜ”дёӢйҷҚ1.3%иҮі610дәҝж—Ҙе…ғпјҢеҲҶйғЁеҲ©ж¶Ұеўһй•ҝ13.9%иҮі169дәҝж—Ҙе…ғпјӣе·Ҙдёҡжңәжў°еҸҠе…¶д»–дёҡеҠЎй”Җе”®йўқеҗҢжҜ”еўһй•ҝ10.5%пјҢиҫҫеҲ°1069дәҝж—Ҙе…ғпјҢеҲҶйғЁеҲ©ж¶ҰеўһиҮі166дәҝж—Ҙе…ғпјҢзәҰдёәдёҠе№ҙеҗҢжңҹзҡ„2.1еҖҚгҖӮ

еҲҶең°еҢәжқҘзңӢпјҢе»әзӯ‘гҖҒйҮҮзҹҝе’Ңе…¬з”ЁдәӢдёҡи®ҫеӨҮдёҡеҠЎеңЁж¬§жҙІгҖҒйқһжҙІе’Ңдёӯдёңең°еҢәзҡ„й”Җе”®йўқжңүжүҖеўһй•ҝпјҢдҪҶдәҡжҙІгҖҒеҢ—зҫҺе’Ңж—Ҙжң¬зҡ„й”Җе”®йўқжңүжүҖдёӢйҷҚпјҢе°Ҫз®Ўй”Җе”®д»·ж јжңүжүҖж”№е–„пјҢдҪҶз”ұдәҺй”ҖйҮҸдёӢйҷҚгҖҒж—Ҙе…ғеҚҮеҖје’ҢжҲҗжң¬еўһеҠ пјҢй”Җе”®йўқе’ҢеҲ©ж¶ҰеқҮжңүжүҖдёӢйҷҚгҖӮеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢйӣ¶е”®йҮ‘иһҚгҖҒе·Ҙдёҡжңәжў°зӯүдёҡеҠЎжқҝеқ—е®һзҺ°еҲ©ж¶Ұеўһй•ҝпјҢжҲҳз•Ҙеўһй•ҝи®ЎеҲ’жҺЁиҝӣйЎәеҲ©гҖӮ

2025иҙўе№ҙеҗҲ并дёҡз»©йў„жөӢ

е°Ҹжқҫдҝ®ж”№дәҶ2025е№ҙ4жңҲ28ж—Ҙе…¬еёғзҡ„жҲӘиҮі2026е№ҙ3жңҲе…Ёе№ҙпјҲ2025е№ҙ4жңҲ1ж—ҘиҮі2026е№ҙ3жңҲ31ж—ҘпјүеҗҲ并дёҡз»©зҡ„й”Җе”®е’ҢеҲ©ж¶Ұйў„жөӢпјҢд»ҘеҸҚжҳ ж—Ҙе…ғејұдәҺйў„жңҹзҡ„дәӢе®һгҖҒзҫҺеӣҪе…ізЁҺзҡ„еҪұе“Қд»ҘеҸҠжңҖж–°зҡ„еёӮеңәеүҚжҷҜгҖӮ

еҮҖй”Җе”®йўқйў„и®Ў38880дәҝж—Ҙе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.3%пјҲиҫғ2025е№ҙ4жңҲйў„жөӢеҖјдёҠи°ғ1430дәҝж—Ҙе…ғпјүпјӣ

иҗҘдёҡеҲ©ж¶Ұйў„и®Ў5000дәҝж—Ҙе…ғпјҢеҗҢжҜ”дёӢйҷҚ23.9%пјҢиҗҘдёҡеҲ©ж¶ҰзҺҮе°ҶиҫҫеҲ°12.9%пјҢдёӢйҷҚ3.1дёӘзҷҫеҲҶзӮ№пјҲиҫғ2025е№ҙ4жңҲзҡ„йў„жөӢеҖјдёҠи°ғ220дәҝж—Ҙе…ғпјүпјӣ

еҮҖеҲ©ж¶Ұйў„и®Ў3200дәҝж—Ҙе…ғпјҢеҗҢжҜ”дёӢйҷҚ27.2%пјҲиҫғ2025е№ҙ4жңҲзҡ„йў„жөӢдёҠи°ғ110дәҝж—Ҙе…ғпјүгҖӮ

е°Ҫз®Ўйқўдёҙж—Ҙе…ғеҚҮеҖје’Ңй”ҖйҮҸдёӢж»‘зӯүжҢ‘жҲҳпјҢе°ҸжқҫеңЁ2025иҙўе№ҙ第дәҢеӯЈеәҰеҸҠеҚҠе№ҙеәҰдёҡз»©дёӯдҫқ然еұ•зҺ°еҮәдёҡеҠЎзҡ„йҹ§жҖ§гҖӮеҹәдәҺеҪ“еүҚеёӮеңәзҺҜеўғеҸҠз»ҸиҗҘи®ЎеҲ’пјҢе°Ҹжқҫе·Із§ҜжһҒи°ғж•ҙе…Ёе№ҙйў„жңҹпјҢд»Ҙеә”еҜ№жұҮзҺҮжіўеҠЁе’ҢеёӮеңәеҸҳеҢ–пјҢеңЁе……ж»ЎдёҚзЎ®е®ҡжҖ§зҡ„е…ЁзҗғзҺҜеўғдёӯпјҢе…¶еӨҡе…ғеҢ–зҡ„дёҡеҠЎеёғеұҖдёҺеҜ№й«ҳеҲ©ж¶Ұеўһй•ҝйўҶеҹҹзҡ„иҒҡз„ҰпјҢе°ҶжҳҜж”Ҝж’‘е…¶жҢҒз»ӯеҸ‘еұ•зҡ„е…ій”®еҠЁеҠӣгҖӮ