жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡжңҖж–°з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2025е№ҙ9жңҲпјҢеӣҪеҶ…е·ҘзЁӢжңәжў°еёӮеңәж•ҙдҪ“е‘ҲзҺ°з§ҜжһҒжҖҒеҠҝпјҢжҢ–жҺҳжңәгҖҒиЈ…иҪҪжңәгҖҒе№іең°жңәгҖҒиө·йҮҚжңәжў°гҖҒи·Ҝйқўжңәжў°зӯүеӨҡзұ»дё»иҰҒи®ҫеӨҮй”ҖйҮҸе®һзҺ°еҗҢжҜ”жҳҫи‘—еўһй•ҝпјҢеҮәеҸЈеёӮеңәиЎЁзҺ°зЁіеҒҘпјҢдёәиЎҢдёҡжіЁе…ҘејәеҠІеҠЁеҠӣгҖӮ

жҢ–жҺҳжңәгҖҒиЈ…иҪҪжңәдҪңдёәиЎҢдёҡдёӨеӨ§дё»еҠӣдә§е“ҒпјҢеҲҶеҲ«е®һзҺ°дәҶ25.4%е’Ң30.5%зҡ„еҗҢжҜ”еўһй•ҝпјҢй«ҳз©әдҪңдёҡиҪҰй”ҖйҮҸеҗҢжҜ”жҝҖеўһ48%пјҢеұҘеёҰиө·йҮҚжңәгҖҒеҺӢи·Ҝжңәй”ҖйҮҸеҗҢжҜ”еўһйҖҹи¶…30%пјҢеЎ”ејҸиө·йҮҚжңәгҖҒеҚҮйҷҚе·ҘдҪңе№іеҸ°д»ҚеӨ„дәҺиҙҹеўһй•ҝжҖҒеҠҝпјҢдҪҶйҷҚе№…жҳҺжҳҫ收зӘ„гҖӮ

дё»иҰҒи®ҫеӨҮй”ҖйҮҸжҷ®ж¶ЁпјҢеҶ…йңҖеӣһеҚҮжҳҺжҳҫ

еҸ—зӣҠдәҺеҹәе»әжҠ•иө„еҠ йҖҹе’Ңи®ҫеӨҮжӣҙж–°ж”ҝзӯ–пјҢ9жңҲеӨҡдёӘе·ҘзЁӢжңәжў°е“Ғзұ»еӣҪеҶ…й”ҖйҮҸиЎЁзҺ°зӘҒеҮәгҖӮе…¶дёӯпјҢжұҪиҪҰиө·йҮҚжңәеӣҪеҶ…й”Җе”®764еҸ°пјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ40.7%пјӣеұҘеёҰиө·йҮҚжңәеӣҪеҶ…й”ҖйҮҸ110еҸ°пјҢеўһе№…й«ҳиҫҫ66.7%пјӣйҡҸиҪҰиө·йҮҚжңәеӣҪеҶ…й”Җе”®1585еҸ°пјҢеҗҢжҜ”еўһй•ҝ29.8%гҖӮ

жӯӨеӨ–пјҢеҺӢи·ҜжңәгҖҒж‘Ҡй“әжңәзӯүи·Ҝйқўжңәжў°еӣҪеҶ…еёӮеңәйңҖжұӮеҗҢж ·ж—әзӣӣпјҢеӣҪеҶ…й”ҖйҮҸеҗҢжҜ”еҲҶеҲ«еўһй•ҝ45.4%е’Ң32.3%гҖӮиҝҷдәӣж•°жҚ®иЎЁжҳҺпјҢеӣҪеҶ…еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸҠзӣёе…іе·ҘзЁӢйЎ№зӣ®жҠ•иө„дҝқжҢҒжҙ»и·ғпјҢжңүж•ҲжӢүеҠЁдәҶи®ҫеӨҮйңҖжұӮгҖӮ

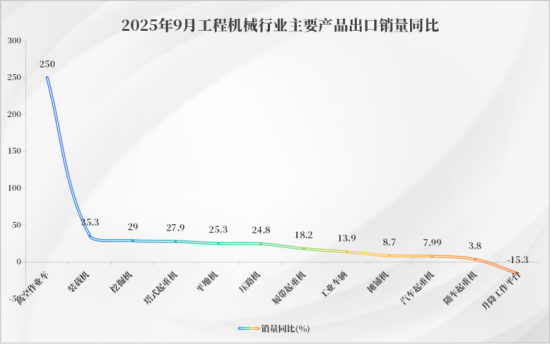

еҮәеҸЈеёӮеңәзЁідёӯжңүиҝӣпјҢж”Ҝж’‘иЎҢдёҡеўһй•ҝ

еҮәеҸЈж–№йқўпјҢйҷӨеҚҮйҷҚе·ҘдҪңе№іеҸ°еӨ–пјҢеҗ„е“Ғзұ»еқҮдҝқжҢҒзЁіе®ҡеўһй•ҝеҠҝеӨҙпјҢеҮәеҸЈжҲҗдёәй”ҖйҮҸеўһй•ҝзҡ„е…ій”®ж”Ҝж’‘зӮ№гҖӮе№іең°жңә9жңҲеҮәеҸЈ535еҸ°пјҢеҗҢжҜ”еўһй•ҝ25.3%пјӣеҺӢи·ҜжңәеҮәеҸЈ841еҸ°пјҢеҗҢжҜ”еўһй•ҝ24.8%пјӣй«ҳз©әдҪңдёҡиҪҰеҮәеҸЈдҪ“йҮҸиҷҪе°ҸпјҢдҪҶй”ҖйҮҸеӣһеҚҮжҳҺжҳҫпјҢеҗҢжҜ”жҝҖеўһ250%гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢеЎ”ејҸиө·йҮҚжңәеңЁеӣҪеҶ…й”ҖйҮҸеҗҢжҜ”дёӢйҷҚ29.7%зҡ„иғҢжҷҜдёӢпјҢеҮӯеҖҹеҮәеҸЈ280еҸ°гҖҒеҗҢжҜ”еўһй•ҝ27.9%зҡ„иЎЁзҺ°пјҢжңүж•ҲеҜ№еҶІдәҶйғЁеҲҶеӣҪеҶ…еёӮеңәзҡ„дёӢж»‘еҺӢеҠӣгҖӮ

ж•ҙдҪ“и¶ӢеҠҝеҗ‘еҘҪ

д»Һ1-9жңҲзҡ„зҙҜи®Ўж•°жҚ®зңӢпјҢе·ҘзЁӢжңәжў°еҗ„е“Ғзұ»иЎЁзҺ°жңүжүҖеҲҶеҢ–гҖӮе№іең°жңәгҖҒеұҘеёҰиө·йҮҚжңәгҖҒйҡҸиҪҰиө·йҮҚжңәгҖҒе·ҘдёҡиҪҰиҫҶпјҲеҸүиҪҰпјүгҖҒеҺӢи·ҜжңәгҖҒж‘Ҡй“әжңәеҸҠй«ҳз©әдҪңдёҡиҪҰзҙҜи®Ўй”ҖйҮҸеқҮе®һзҺ°еҗҢжҜ”жӯЈеўһй•ҝгҖӮе…¶дёӯпјҢж‘Ҡй“әжңәзҙҜи®Ўй”ҖйҮҸ1249еҸ°пјҢеҗҢжҜ”еўһй•ҝ32.2%пјӣй«ҳз©әдҪңдёҡиҪҰзҙҜи®Ўй”ҖйҮҸ3818еҸ°пјҢеҗҢжҜ”еўһй•ҝ41.4%пјҢеўһеҠҝејәеҠІгҖӮ

然иҖҢпјҢжұҪиҪҰиө·йҮҚжңәе’ҢеҚҮйҷҚе·ҘдҪңе№іеҸ°зҙҜи®Ўй”ҖйҮҸд»Қдёәиҙҹеўһй•ҝпјҢеҲҶеҲ«дёӢйҷҚ4.17%е’Ң30%пјҢжҳҫзӨәйғЁеҲҶйўҶеҹҹеёӮеңәйңҖжұӮд»ҚеңЁжҒўеӨҚиҝҮзЁӢдёӯпјӣеЎ”ејҸиө·йҮҚжңәзҙҜи®Ўй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ31.9%пјҢжҳҜдёӢж»‘е№…еәҰжңҖеӨ§зҡ„е“Ғзұ»гҖӮ

йҮҚзӮ№е“Ғзұ»и§ӮеҜҹ

е·ҘдёҡиҪҰиҫҶпјҲеҸүиҪҰпјүдҪңдёәдҪ“йҮҸжңҖеӨ§зҡ„е“Ғзұ»пјҢ9жңҲжҖ»й”ҖйҮҸиҫҫ130380еҸ°пјҢеҗҢжҜ”еўһй•ҝ23%пјҢ1-9жңҲзҙҜи®Ўй”ҖйҮҸе·ІзӘҒз ҙ110дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ14%пјҢеұ•зҺ°еҮәејәеӨ§зҡ„еёӮеңәйҹ§жҖ§гҖӮ

еҚҮйҷҚе·ҘдҪңе№іеҸ°жҳҜе°‘ж•°еңЁ9жңҲеҸҠзҙҜи®Ўй”ҖйҮҸеқҮеҮәзҺ°жҳҫи‘—дёӢж»‘зҡ„е“Ғзұ»пјҢеҪ“жңҲй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ23.8%пјҢ1-9жңҲзҙҜи®ЎдёӢйҷҚ30%пјҢе…¶дёӯеӣҪеҶ…еёӮеңәд»Қ“ж–ӯеҙ–ејҸдёӢи·Ң”пјҢж·ұйҷ·и°ғж•ҙе‘ЁжңҹгҖӮ

жҖ»дҪ“жқҘзңӢпјҢ2025е№ҙ“йҮ‘д№қ”пјҢдёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡиҝҺжқҘдәҶдёҖдёӘй”Җе”®е°Ҹж—әеӯЈпјҢеӣҪеҶ…еёӮеңәйңҖжұӮеңЁеӨҡйЎ№ж”ҝзӯ–ж”ҜжҢҒе’ҢйЎ№зӣ®иҗҪең°жҺЁеҠЁдёӢжҳҫи‘—йҮҠж”ҫпјҢеҮәеҸЈеёӮеңәеҲҷ延з»ӯдәҶзЁіе®ҡиЎЁзҺ°пјҢжҲҗдёәиЎҢдёҡеўһй•ҝзҡ„йҮҚиҰҒж”Ҝж’‘гҖӮе°Ҫз®ЎеҚҮйҷҚе·ҘдҪңе№іеҸ°зӯүдёӘеҲ«е“Ғзұ»д»ҚйқўдёҙжҢ‘жҲҳпјҢдҪҶеӨҡж•°и®ҫеӨҮй”ҖйҮҸзҡ„з§ҜжһҒеўһй•ҝдёәе…Ёе№ҙеёӮеңәзҡ„зЁіеҒҘеҸ‘еұ•еҘ е®ҡдәҶиүҜеҘҪеҹәзЎҖгҖӮ