жңәжў°иЎҢдёҡзҡ„жө·еӨ–еёӮеңәеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺзҡ„ејәзғҲеҪұе“ҚпјҢ并且表зҺ°еҮәжҳҺжҳҫзҡ„еҢәеҹҹе·®ејӮеҢ–гҖӮж”ҝзӯ–гҖҒз»ҸжөҺзҠ¶еҶөгҖҒжҠҖжңҜиҝӣжӯҘгҖҒзӨҫдјҡж–ҮеҢ–еӣ зҙ д»ҘеҸҠжұҮзҺҮжіўеҠЁйғҪдјҡеҜ№дёӢжёёйңҖжұӮдә§з”ҹеҪұе“ҚгҖӮз”ұдәҺдёҚеҗҢеӣҪ家е’Ңең°еҢәзҡ„е®Ҹи§ӮзҺҜеўғе’Ңи¶ӢеҠҝеӯҳеңЁе·®ејӮпјҢеӣ жӯӨеҜ№еә”зҡ„е·ҘзЁӢжңәжў°еёӮеңәз©әй—ҙгҖҒеёӮеңәз»“жһ„е’Ңз«һдәүж јеұҖд№ҹеҗ„дёҚзӣёеҗҢгҖӮ

дёҖ иЎҢдёҡжҰӮи§Ҳ

дёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡеңЁжө·еӨ–еёӮеңәзҡ„еҪұе“ҚеҠӣжҢҒз»ӯеўһејәпјҢ2023е№ҙеҮәеҸЈйҮ‘йўқиҫҫеҲ°485.5дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ9.6%пјҢжҳҫзӨәеҮәејәеҠІзҡ„еўһй•ҝеҠҝеӨҙгҖӮе°Ҫз®Ў2024е№ҙдёҠеҚҠе№ҙеўһйҖҹжңүжүҖж”ҫзј“пјҢдҪҶеҮәеҸЈи§„жЁЎд»ҚеӨ„дәҺеҺҶеҸІй«ҳдҪҚпјҢдё”жө·еӨ–еёӮеңәйңҖжұӮеўһйҮҸжҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

дёӯй•ҝжңҹжө·еӨ–з©әй—ҙдҫқж—§е№ҝйҳ”,е…¶дёӯеҢ—зҫҺ>欧жҙІ>дёңеҚ—дәҡгҖӮдҝ„зҪ—ж–Ҝе’ҢеҢ—йқһиғҪжәҗејҖйҮҮжҠ•иө„иЎЁзҺ°иүҜеҘҪ,“дёҖеёҰдёҖи·Ҝ”жІҝзәҝеҹәе»әжҠ•иө„жҖҒеҠҝеҸҜеҳүпјҢдәҡйқһжӢүеӨҡеӣҪеҹҺй•ҮеҢ–зҺҮе°ҡдҪҺпјҢеҚ°еәҰдҪҸжҲҝе»әи®ҫеӨ„дәҺдёҠеҚҮе‘ЁжңҹпјҢе…Ёзҗғе·ҘзЁӢжңәжў°еёӮеңәжҪңеҠӣд»Қж—§еҸҜи§ӮгҖӮ

дёӯеӣҪдјҒдёҡдә§е“ҒиҰҶзӣ–йқўе№ҝе’ҢжҖ§д»·жҜ”й«ҳ,еёӮеңәз»ҸйӘҢи¶і,еңЁйӣ¶йғЁд»¶дёҠе…·еӨҮдјҳеҠҝ,еҸ еҠ “дёҖеёҰдёҖи·Ҝ”дјҳеҠҝж”ҝзӯ–пјҢжңүжңӣеңЁзӣ®еүҚе°ҡдҪҺзҡ„еёӮеҚ зҺҮдёӢиҺ·еҫ—жҢҒз»ӯеўһй•ҝгҖӮ

дәҢ дё»иҰҒеҮәеҸЈдә§е“Ғ

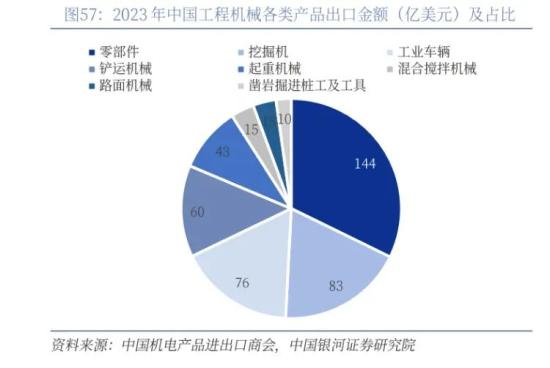

дёӯеӣҪе·ҘзЁӢжңәжў°дә§е“ҒеҮәеҸЈдёӯпјҢж•ҙжңәе’Ңйӣ¶йғЁд»¶еҲҶеҲ«еҚ жҜ”68%е’Ң32%гҖӮж•ҙжңәдёӯпјҢжҢ–жҺҳжңәе’Ңе·ҘдёҡиҪҰиҫҶй”Җе”®йҮ‘йўқдҪҚеҲ—第дёҖе’Ң第дәҢпјҢ2023е№ҙеҲҶеҲ«еҚ жҜ”19%е’Ң17%гҖӮдёҚеҗҢеҢәеҹҹеҜ№е·ҘзЁӢжңәжў°дә§е“Ғе’ҢеһӢеҸ·зҡ„йңҖжұӮдёҚеҗҢгҖӮд»ҘжҢ–жҺҳжңәдёәдҫӢ,欧зҫҺе’ҢдәҡеӨӘдёәд»ЈиЎЁзҡ„жҲҗзҶҹеёӮеңәд»Ҙеҫ®жҢ–дёәдё»(дё»иҰҒз”ЁдәҺеёӮж”ҝгҖҒеҶңеңәе·ҘеҶө)пјҢеҚ—дәҡгҖҒеҚ°е°јгҖҒжӢүзҫҺеёӮеңәд»ҘдёӯжҢ–дёәдё»(дё»иҰҒз”ЁдәҺеҹәе»әе·ҘеҶө)пјҢйқһжҙІдёӯдёңеҢәеҹҹгҖҒдҝ„иҜӯеҢәд»ҘеӨ§жҢ–дёәдё»(дё»иҰҒз”ЁдәҺзҹҝеұұе·ҘеҶө)гҖӮ

дёү еҢәеҹҹеёӮеңәеҲҶжһҗ

-

иҮӘ2024е№ҙ7жңҲ1ж—Ҙиө·пјҢдҝ„зҪ—ж–ҜеҜ№йғЁеҲҶеҚЎиҪҰе’Ңе·ҘзЁӢжңәжў°и®ҫеӨҮзҡ„еӣһ收иҙ№еӨ§е№…еўһеҠ гҖӮеҸҳеҢ–дё»иҰҒдҪ“зҺ°еңЁ:

й’ҲеҜ№жҺЁеңҹжңәпјҢж–°еўһеҠҹзҺҮд»Һ600-800马еҠӣ(441.39kWеҲ°588.40kW)зҡ„еӨ§еһӢжҺЁеңҹжңәеӯҗзұ»зҡ„еӣһ收зЁҺиҰҶзӣ–пјҢж–°и®ҫеӨҮ/3е№ҙд»ҘдёҠжңәйҫ„зҡ„еӣһ收зЁҺиҙ№и®Ўз®—зі»ж•°еҲҶеҲ«дёә29/130гҖӮеҗҢж—¶пјҢеұҘеёҰејҸжӢ–жӢүжңәе’ҢеұҘеёҰејҸжҺЁеңҹжңәзҡ„еӣһ收зЁҺи®Ўз®—зі»ж•°иҝӣиЎҢдәҶз»ҹдёҖгҖӮ

й’ҲеҜ№еүҚзҪ®иЈ…иҪҪжңәе’ҢеҸүиҪҰ,и°ғй«ҳдәҶеҠҹзҺҮд»Һ200马еҠӣ(еҗ«)еҲ°250马еҠӣ(147.10kWеҲ°183.87kW)зҡ„з»ҶеҲҶдә§е“Ғдёӯж–°жңәзҡ„еӣһ收зЁҺиҙ№и®Ўз®—зі»ж•°(д»Һ4.5и°ғй«ҳеҲ°дәҶ10.3)гҖӮй’ҲеҜ№и¶ҠйҮҺиҮӘеҚёеҚЎиҪҰпјҢеҠҹзҺҮи¶…иҝҮ200马еҠӣзҡ„иҮӘеҚёеҚЎиҪҰжҸҗй«ҳдәҶеӣһ收зЁҺиҙ№и®Ўз®—зі»ж•°гҖӮеҠҹзҺҮд»Һ200马еҠӣ(еҗ«)еҲ°650马еҠӣзҡ„пјҢж–°иҪҰд»Һ 34.78и°ғй«ҳеҲ°дәҶ49.3.3е№ҙеҸҠд»ҘдёҠиҪҰйҫ„зҡ„д»Һ51.12и°ғй«ҳеҲ°дәҶ72.5;еҠҹзҺҮд»Һ650马еҠӣ(еҗ«)еҲ°1750马еҠӣзҡ„йҮҚеһӢи¶ҠйҮҺиҮӘеҚёеҚЎиҪҰпјҢж–°иҪҰд»Һ41.3и°ғй«ҳеҲ°дәҶ83.6пјҢ3е№ҙеҸҠд»ҘдёҠиҪҰйҫ„зҡ„д»Һ 52.8и°ғй«ҳеҲ°дәҶ120;еҠҹзҺҮи¶…иҝҮ 1750马еҠӣзҡ„йҮҚеһӢи¶ҠйҮҺиҮӘеҚёеҚЎиҪҰ,ж–°иҪҰд»Һ 61.1и°ғй«ҳеҲ°дәҶ 139.4пјҢ3 е№ҙеҸҠд»ҘдёҠиҪҰйҫ„зҡ„д»Һ66 и°ғй«ҳеҲ°дәҶ170гҖӮ

24е№ҙ7жңҲдҝ„зҪ—ж–Ҝе®ңеёғйғЁеҲҶе·ҘзЁӢжңәжў°е“Ғзұ»жҜҸе№ҙжҸҗй«ҳ15%е…ізЁҺпјҢйў„и®Ўе°ҶдәҺ2024е№ҙ10жңҲ1ж—Ҙз”ҹж•ҲгҖӮдёҚиҝҮд»…й’ҲеҜ№дҝ„зҪ—ж–Ҝжң¬еңҹиҮӘдә§еҢ–зҺҮй«ҳзҡ„е“Ғзұ»пјҢеҰӮйғЁеҲҶиЈ…иҪҪжңәгҖӮеҜ№дәҺжҢ–жҺҳжңәе’ҢжҢ–жҺҳиЈ…иҪҪжңәзӯүиҮӘдә§еҢ–зҺҮиҫғдҪҺзҡ„е“Ғзұ»пјҢеӣһ收иҙ№зЁҺзҺҮжҢҮж•°еҸҳеҢ–е°Ҷ延жңҹжү§иЎҢгҖӮжҲ‘们预计жҢ–жҺҳжңәзҡ„еҫҒзЁҺе°ҶдёҚж—©дәҺ2026е№ҙеўһеҠ жҢ–жҺҳиЈ…иҪҪжңәзҡ„еҫҒзЁҺе°ҶдёҚж—©дәҺ2028е№ҙеўһеҠ гҖӮзӣ®еүҚеӣҪеҶ…дё»жңәеҺӮе•Ҷй’ҲеҜ№24е№ҙдҝ„зҪ—ж–ҜеёӮеңәзҡ„еӨҮиҙ§е·Із»ҸзӣёеҜ№е……и¶іпјҢжҠҘеәҹзЁҺеҜ№дәҺй”Җе”®зҡ„еҪұе“Қд»Қж—§еҸҜжҺ§гҖӮ

-

еҢ—зҫҺеёӮеңәпјҡе°Ҫз®Ўйқўдёҙиҙёжҳ“ж‘©ж“ҰзӯүжҢ‘жҲҳпјҢдёӯеӣҪдјҒдёҡйҖҡиҝҮжҸҗдҫӣй«ҳжҖ§д»·жҜ”дә§е“Ғе’ҢдјҳиҙЁжңҚеҠЎпјҢеёӮеңәд»ҪйўқжңүжүҖжҸҗеҚҮгҖӮ

-

欧жҙІеёӮеңәпјҡдёӯеӣҪдә§е“ҒжҖ§иғҪйҖҗжёҗжҜ”иӮ©з”ҡиҮіи¶…и¶Ҡ欧зҫҺе“ҒзүҢпјҢе°Өе…¶жҳҜеңЁж–°иғҪжәҗдә§е“ҒдёҠпјҢжңӘжқҘжңүжңӣеңЁж¬§жҙІеёӮеңәе®һзҺ°жӣҙй«ҳд»ҪйўқгҖӮ

еӣӣ дјҒдёҡе…ЁзҗғеҢ–жҲҳз•Ҙ

дёӯеӣҪе·ҘзЁӢжңәжў°дјҒдёҡжӯЈйҖҡиҝҮи®ҫз«Ӣжө·еӨ–еҠһдәӢеӨ„гҖҒз ”еҸ‘дёӯеҝғе’ҢеҲ¶йҖ еҹәең°пјҢе®һзҺ°е…ЁзҗғдёҡеҠЎеёғеұҖгҖӮдёүдёҖйҮҚе·ҘгҖҒеҫҗе·Ҙжңәжў°гҖҒдёӯиҒ”йҮҚ科е’Ңжҹіе·ҘзӯүдјҒдёҡеңЁжө·еӨ–еёӮеңәзҡ„дёҡеҠЎж”¶е…ҘеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢжө·еӨ–жҜӣеҲ©зҺҮжҷ®йҒҚй«ҳдәҺеӣҪеҶ…гҖӮ

еӣҪеҶ…еҺӮе•Ҷдә§дёҡеҮәжө·еёғеұҖжҸҗйҖҹпјҢжө·еӨ–дёҡеҠЎжҪңеҠӣеҸҜжңҹ

еӣҪеҶ…еҺӮе•Ҷжө·еӨ–жӢ“еұ•жҲҗж•Ҳжҳҫи‘—пјҢжңӘжқҘжҪңеҠӣеҖјеҫ—жңҹеҫ…гҖӮ2023е№ҙпјҢдёүдёҖйҮҚе·Ҙ/еҫҗе·Ҙжңәжў°/дёӯиҒ”йҮҚ科/жҹіе·Ҙжө·еӨ–收е…ҘеҗҢжҜ”еўһйҖҹеҲҶеҲ«19%/33%/79%/41%,жө·еӨ–收е…ҘеҚ жҜ”иҝӣдёҖжӯҘжҸҗеҚҮиҮі59%/40%/38%/42%,еҹәдәҺеӣҪеҶ…иҗҘ收дёҖе®ҡзЁӢеәҰиҗҺзј©жҺЁй«ҳдәҶжө·еӨ–收е…ҘеҚ жҜ”пјҢжө·еӨ–иҗҘ收йўқд»ҚжңүиҝӣдёҖжӯҘжӢ“еұ•з©әй—ҙгҖӮзӣёиҫғдәҺеӣҪеҶ…жҜӣеҲ©зҺҮпјҢжө·еӨ–дә§е“ҒжҜӣеҲ©зҺҮжҷ®йҒҚжӣҙй«ҳ(е°Өе…¶жҳҜ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家ең°еҢә)пјҢдё”жңүиҝӣдёҖжӯҘжҸҗеҚҮи¶ӢеҠҝгҖӮ2023е№ҙдёү-йҮҚе·Ҙ/еҫҗе·Ҙжңәжў°/дёӯиҒ”йҮҚ科/жҹіе·Ҙжө·еӨ–жҜӣеҲ©зҺҮеҲҶеҲ«31%/24%/32%/28%пјҢжҜ”еӣҪеҶ…жҜӣеҲ©зҺҮй«ҳ8pp/3pp/8pp/12ppгҖӮ

дә” иЎҢдёҡеүҚжҷҜеұ•жңӣ

йҡҸзқҖдёӯеӣҪдјҒдёҡдёҚж–ӯжҸҗеҚҮдә§е“ҒжҠҖжңҜгҖҒе“ҒиҙЁе’ҢеӣҪйҷ…з«һдәүеҠӣпјҢйў„и®ЎжңӘжқҘеңЁжө·еӨ–еёӮеңәзҡ„д»Ҫйўқе°ҶиҝӣдёҖжӯҘеўһй•ҝгҖӮеҗҢж—¶пјҢдјҒдёҡд№ҹеңЁз§ҜжһҒеә”еҜ№иҙёжҳ“ж‘©ж“ҰгҖҒжұҮзҺҮжіўеҠЁзӯүжҢ‘жҲҳпјҢйҖҡиҝҮжң¬ең°еҢ–иҝҗиҗҘе’Ңдә§е“ҒеҲӣж–°пјҢжҸҗеҚҮеңЁе…ЁзҗғеёӮеңәзҡ„з«һдәүеҠӣгҖӮ

е·ҘзЁӢжңәжў°иЎҢдёҡжҳҜдёҖдёӘеӨҡй“ҫжқЎзҡ„иЎҢдёҡпјҢйңҖиҰҒеҜҶйӣҶзҡ„жҠҖжңҜгҖҒеҠіеҠЁеҠӣе’Ңиө„жң¬жҠ•е…ҘгҖӮдјҒдёҡиҰҒжғіеңЁеӣҪйҷ…еёӮеңәдёҠи„ұйў–иҖҢеҮәпјҢйңҖиҰҒз»јеҗҲиҖғиҷ‘дә§е“Ғдҫӣеә”дёҺз”ҹдә§гҖҒз ”еҸ‘гҖҒжё йҒ“е’Ңз»„з»Үз®ЎзҗҶзӯүеӨҡж–№йқўзҡ„дјҳеҠҝгҖӮжӢҘжңүжё…жҷ°зҡ„жө·еӨ–жҲҳз•Ҙе’Ңз»јеҗҲдјҳеҠҝзҡ„дјҒдёҡпјҢжӣҙжңүеҸҜиғҪеңЁе…ЁзҗғеёӮеңәдёҠжҸҗеҚҮе…¶еӣҪйҷ…ең°дҪҚгҖӮ

з»“иҜӯ

дёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„“еҮәжө·”д№Ӣж—…жӯЈеӨ„дәҺ收иҺ·жңҹпјҢйҡҸзқҖе…ЁзҗғеёӮеңәзҡ„иҝӣдёҖжӯҘејҖжӢ“е’ҢдјҒдёҡеӣҪйҷ…еҢ–жҲҳз•Ҙзҡ„ж·ұе…Ҙе®һж–ҪпјҢдёӯеӣҪе“ҒзүҢжңүжңӣеңЁе…Ёзҗғе·ҘзЁӢжңәжў°еёӮеңәдёӯеҚ жҚ®жӣҙеҠ йҮҚиҰҒзҡ„ең°дҪҚгҖӮ