2023е№ҙе·ІиҝҮеҺ»дёүдёӘеӯЈеәҰгҖӮеӣһйЎҫд»Ҡе№ҙеүҚдёүеӯЈеәҰзҡ„йҮҚеҚЎеёӮеңәпјҢеҸҜд»Ҙз”Ё“ж•ҙдҪ“еҸ‘еұ•и¶ӢеҠҝеҗ‘еҘҪпјҢеўһй•ҝеҠЁеҠӣд»ҚйңҖеўһејә”жқҘжҰӮжӢ¬гҖӮд№ҹе°ұжҳҜиҜҙпјҢд»Ҡе№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎж•ҙдҪ“еёӮеңәдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еӣһжҡ–и¶ӢеҠҝжҳҺжҳҫпјҢдҪҶеўһй•ҝзҡ„еҠЁеҠӣд»Қ然дёҚеӨҹејәеҠІпјҢжңүеҫ…еҠ ејәгҖӮ

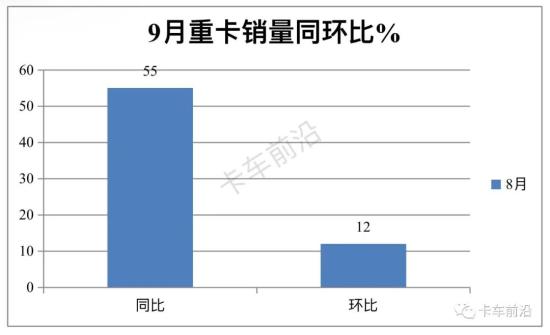

ж №жҚ®жңҖж–°е…¬ејҖж•°жҚ®пјҢ2023е№ҙ9жңҲйҮҚеҚЎй”ҖйҮҸ8дёҮиҫҶпјҲејҖзҘЁж•°жҚ®пјҢеҗ«еҮәеҸЈе’Ңж–°иғҪжәҗпјҢдёӢеҗҢпјүпјҢзҺҜжҜ”8жңҲзҡ„7.12дёҮиҫҶеўһй•ҝ12%пјҢеҗҢжҜ”еҺ»е№ҙ8жңҲзҡ„5.18дёҮиҫҶеӨ§ж¶Ё55%пјҢжҳҜд»Ҡе№ҙ1-9жңҲд»ҘжқҘ第еӣӣдёӘе®һзҺ°еҗҢзҺҜжҜ”“еҸҢеўһй•ҝ“зҡ„жңҲд»ҪгҖӮ

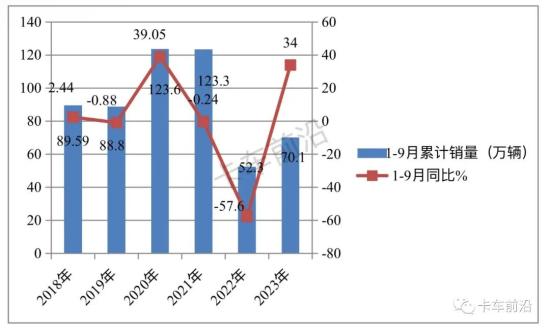

2023е№ҙеүҚдёүеӯЈеәҰзҙҜи®Ўй”Җе”®йҮҚеҚЎ70.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ34%пјҢжҜ”д»Ҡе№ҙ1-8жңҲзҡ„еўһйҖҹжү©еӨ§дәҶ2дёӘзҷҫеҲҶзӮ№пјӣ

д»Һ2023е№ҙеүҚдёүеӯЈеәҰиҪҰдјҒиЎЁзҺ°зңӢпјҢдёӯеӣҪйҮҚжұҪжҳҜзҙҜи®Ўй”ҖйҮҸе”ҜдёҖжҺҘиҝ‘20дёҮиҫҶпјҲ19.09дёҮиҫҶпјүзҡ„иҪҰдјҒпјҢеҗҢжҜ”еўһй•ҝ52%пјҢеҚ иЎҢдёҡ27.2%зҡ„еёӮеңәд»ҪйўқпјҢејәеҠҝйңёжҰңпјӣдё”д»ҪйўқеҗҢжҜ”еўһеҠ 3.18дёӘзҷҫеҲҶзӮ№пјҢжҳҜеҗҢжҜ”д»ҪйўқеўһеҠ жңҖеӨҡзҡ„дјҒдёҡпјҢиЎЁзҺ°жңҖ“жҠўзңј”пјӣдёҖжұҪи§Јж”ҫ第дәҢпјҢйҷ•жұҪйӣҶеӣўз¬¬дёүгҖӮ

йӮЈд№ҲпјҢ2023е№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎеёӮеңәжңүе“Әдәӣдё»иҰҒзү№зӮ№пјҹзҺ°еҚЎиҪҰеүҚжІҝиҝӣиЎҢжүјиҰҒжҖ»з»“еҲҶжһҗгҖӮ

дёҖгҖҒ9жңҲеҗҢзҺҜжҜ”“еҸҢеўһ“пјҢеүҚдёүеӯЈеәҰеҗҢжҜ”ж¶Ё34%еӣһжҡ–жҳҺжҳҫ

1гҖҒ9жңҲеҗҢзҺҜжҜ”еҸҢеўһпјҢ“е°ҸйҮ‘д№қ”еҰӮзәҰиҖҢиҮі

ж №жҚ®е…¬ејҖж•°жҚ®пјҢ2023е№ҙ9жңҲйҮҚеҚЎй”Җе”®8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ55%пјҢзҺҜжҜ”еўһй•ҝ12%пјҢе®һзҺ°дәҶеҗҢзҺҜжҜ”“еҸҢеўһй•ҝ“зҡ„иүҜеҘҪеҠҝеӨҙпјҢиҝҷжҳҜд»Ҡе№ҙеүҚдёүеӯЈеәҰд»ҘжқҘ第дёүдёӘжңҲеәҰй”ҖйҮҸиҫҫеҲ°8дёҮиҫҶд»ҘдёҠзҡ„жңҲд»ҪпјҢеҸҜд»ҘиҜҙ“е°ҸйҮ‘д№қ“еҰӮзәҰиҖҢиҮігҖӮ

——д»Ҡе№ҙ9жңҲй”ҖйҮҸеҗҢжҜ”еӨ§ж¶Ё55%пјҢжҚ®еҲҶжһҗдё»иҰҒжҳҜеҺ»е№ҙеҗҢжңҹй”ҖйҮҸеҹәж•°еӨӘдҪҺпјҲеҸӘжңү5.18дёҮиҫҶпјүгҖҒеҠ д№Ӣд»Ҡе№ҙ9жңҲзҮғж°”йҮҚеҚЎжҡҙж¶ЁжӢүеҠЁжүҖиҮҙпјӣ

——д»Ҡе№ҙ9жңҲйҮҚеҚЎй”ҖйҮҸзҺҜжҜ”еўһй•ҝ12%пјҢжҚ®еҲҶжһҗдё»иҰҒжҳҜд»Ҡе№ҙ9жңҲжҳҜйҮҚеҚЎй”Җе”®зҡ„дј з»ҹж—әеӯЈеёӮеңәпјҢиҖҢд»Ҡе№ҙ8жңҲжҳҜдј з»ҹзҡ„ж·ЎеӯЈеёӮеңәпјӣеҸҰеӨ–е°ұжҳҜд»Ҡе№ҙ9жңҲз»ҸжөҺеӨ§зҺҜеўғи¶ӢеҘҪпјҢж–°еҹәе»әе·ҘзЁӢејҖе·ҘеҠ йҖҹпјҢеҜ№иҮӘеҚёиҪҰгҖҒжҗ…жӢҢиҪҰзӯүйҮҚеҚЎиҪҰеһӢзҡ„йңҖжұӮд№ҹжҜ”8жңҲеўһеӨҡгҖӮ

2гҖҒеүҚдёүеӯЈеәҰеҗҢжҜ”ж¶Ё34%еӣһжҡ–жҳҺжҳҫ

ж №жҚ®е…¬ејҖж•°жҚ®пјҢ2023е№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎзҙҜи®Ўй”Җе”®70.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ34%пјҢжҜ”еҺ»е№ҙеҗҢжңҹзҡ„52.3дёҮиҫҶзҡ„й”ҖйҮҸеҮҖеўһеҠ дәҶ17.8дёҮиҫҶпјҢеҸҜд»ҘиҜҙеӣһжҡ–и¶ӢеҠҝжҳҺжҳҫгҖӮжҚ®еҲҶжһҗдё»иҰҒеҫ—зӣҠдәҺеӣҪеҶ…зҮғж°”йҮҚеҚЎй”ҖйҮҸзҡ„дёҖи·Ҝ“зӢӮеҘ””еҸҠжө·еӨ–еҮәеҸЈеёӮеңәзҡ„еӨ§ж¶ЁгҖӮ

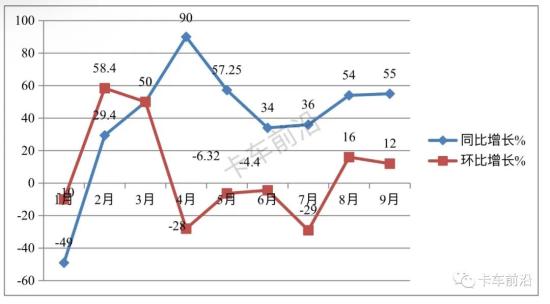

дәҢгҖҒеҗ„жңҲеҗҢжҜ”“8еўһ1йҷҚ”пјӣзҺҜжҜ”“4еўһ5йҷҚ”пјҢеўһй•ҝеҠЁеҠӣд»ҚйңҖеўһејә

иЎЁ1пјҢж №жҚ®дёӯжұҪеҚҸеҸҠе…¬ејҖж•°жҚ®пјҢ2023е№ҙ1-9жңҲеҗ„жңҲйҮҚеҚЎй”ҖйҮҸеҸҠеҗҢзҺҜжҜ”еўһй•ҝжғ…еҶөпјҡ

дёҠеӣҫиЎЁжҳҫзӨәпјҡ

——д»Һеҗ„жңҲй”ҖйҮҸеҗҢжҜ”зңӢпјҢд»Ҡе№ҙеүҚдёүеӯЈеәҰ1-9жңҲйҮҚеҚЎй”ҖйҮҸе‘ҲзҺ°дәҶеҗҢжҜ”“8еўһ1йҷҚ“пјҲйҷӨ1жңҲеӨ–пјҢе…¶дҪҷ8дёӘжңҲеҗҢжҜ”еҮәзҺ°дәҶ”8иҝһеўһ“пјүгҖӮжҚ®еҲҶжһҗдё»иҰҒжҳҜеҺ»е№ҙеҗҢжңҹеҸ—з–«жғ…еҪұе“ҚйҮҚеҚЎй”ҖйҮҸеҹәж•°иҫғдҪҺпјҢеӣ жӯӨеҜјиҮҙдәҶд»Ҡе№ҙ2жңҲ—9жңҲйҮҚеҚЎй”ҖйҮҸеҗҢжҜ”еҮәзҺ°”8иҝһеўһ“зҡ„зҺ°иұЎпјҢиҝҷиҜҙжҳҺд»Ҡе№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎеёӮеңәе‘ҲзҺ°еӣһжҡ–и¶ӢеҠҝжҳҺжҳҫпјӣд»Ҡе№ҙ1жңҲеҗҢжҜ”дёӢйҷҚдё»иҰҒжҳҜд»Ҡе№ҙ1жңҲжҳҘиҠӮеҒҮжңҹиҖҪиҜҜдәҶ6дёӘе·ҘдҪңж—ҘпјҢеҸҰеӨ–е°ұжҳҜеҺ»е№ҙ1жңҲйҮҚеҚЎеёӮеңәжҳҜеҺ»е№ҙдёҠеҚҠе№ҙеҸ—з–«жғ…еҪұе“ҚжңҖе°Ҹзҡ„жңҲд»ҪгҖӮ

——д»Һеҗ„жңҲй”ҖйҮҸзҺҜжҜ”зңӢпјҢд»Ҡе№ҙ1-9жңҲжңү5дёӘжңҲзҺҜжҜ”еҮәзҺ°дёӢйҷҚпјҲеҲҶеҲ«жҳҜ1жңҲгҖҒ4жңҲгҖҒ5жңҲе’Ң6жңҲе’Ң7жңҲпјүгҖӮ

зү№еҲ«еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢд»Ҡе№ҙ4жңҲ-7жңҲеҮәзҺ°дәҶй”ҖйҮҸзҺҜжҜ”“4иҝһйҷҚ“пјҢиҝҷеҸҚжҳ дәҶд»Ҡе№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎеёӮеңәеўһй•ҝеҠЁеҠӣе‘ҲзҺ°”ж—¶ејәж—¶ејұпјҢдёҚеӨҹзЁіе®ҡ“зҡ„зҠ¶жҖҒпјҢиҜҙжҳҺеҰӮиҰҒеҪ»еә•жүӯиҪ¬дёӯй•ҝйҖ”иҙ§иҝҗиЎҢдёҡзҡ„йў“еҠҝпјҢе…¶еўһй•ҝеҠЁеҠӣд»ҚйңҖеҠ ејәгҖӮ

жҚ®еҲҶжһҗдё»иҰҒеҺҹеӣ жңүпјҡ

дёҖжҳҜзӣ®еүҚз»ҸжөҺе’Ңж¶Ҳиҙ№зҡ„еӨҚиӢҸиҷҪ然йҖҗжёҗжҳҫзҺ°еҮәжқҘпјҢдҪҶеҗ„ж–№йқўзҡ„еҹәзЎҖд»Қ然жҜ”иҫғи–„ејұгҖӮдҪңдёәеӨ§еһӢз”ҹдә§иө„ж–ҷзҡ„йҮҚеҚЎпјҢдёҺеӣҪ家е®Ҹи§Ӯз»ҸжөҺеҸ‘еұ•зҠ¶еҶөе…іиҒ”еәҰиҫғй«ҳпјҢеӣ жӯӨеҗ„иЎҢдёҡеҜ№йҮҚеҚЎзҡ„йңҖжұӮд»Қ然дёҚеӨҹж—әзӣӣпјӣ

дәҢжҳҜиҙ§иҝҗиЎҢдёҡ“иҪҰеӨҡиҙ§е°‘“зҡ„зҹӣзӣҫд»Қ然没жңүеҫ—еҲ°и§ЈеҶіпјҢиҝҗд»·д»Қ然дҪҺиҝ·пјҢз”ҡиҮіиҝҳдёҚеҰӮз–«жғ…жңҹй—ҙпјҢеӣ жӯӨжҢ«дјӨдәҶеҚЎеҸӢ们иҙӯд№°йҮҚеҚЎиҪҰиҫҶзҡ„з§ҜжһҒжҖ§пјӣ

дёүжҳҜжҹҙжІ№д»·ж јеұ…й«ҳдёҚдёӢпјҢдҪңдёәйҮҚеҚЎй”ҖйҮҸ“еӨ§еӨҙ“зҡ„зҮғжІ№зұ»йҮҚеҚЎеёӮеңәеҸ—еҲ°дәҶиҫғеӨ§зҡ„еҪұе“Қпјӣ

дёүжҳҜж–°иғҪжәҗжұҪиҪҰиҙӯзҪ®иЎҘиҙҙеҸ–ж¶ҲпјҢеҜјиҮҙж–°иғҪжәҗйҮҚеҚЎеёӮеңәиЎЁзҺ°дёҚдҪіпјҢеҜ№д»Ҡе№ҙеүҚдёүеӯЈеәҰзҡ„йҮҚеҚЎж•ҙдҪ“еёӮеңәжІЎжңүиө·еҲ°жңүж•Ҳзҡ„жӢүеҚҮдҪңз”ЁпјҢеҸҚиҖҢжӢ–дәҶд»Ҡе№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎж•ҙдҪ“еёӮеңәзҡ„“еҗҺи…ҝ“пјӣ

еӣӣжҳҜзӣ®еүҚйҮҚеҚЎеә“еӯҳйҮҸд»Қ然иҫғеӨҡпјҢеӣ жӯӨеҪұе“ҚдәҶз»Ҹй”Җе•Ҷзҡ„жөҒеҠЁиө„йҮ‘пјҢж— жӣҙеӨҡе®һеҠӣеҺ»ж•ҙиҪҰеҺӮеҺ»иҝӣиҙӯжӣҙеӨҡзҡ„йҮҚеҚЎиҪҰиҫҶпјҢиҝӣиҖҢеҪұе“ҚдәҶејҖзҘЁж•°жҚ®гҖӮ

дёүгҖҒзҙҜи®Ўй”ҖйҮҸеұ…иҝ‘6е№ҙеҗҢжңҹ第дә”пјҢеӨ„дәҺиҫғдҪҺж°ҙе№і

ж №жҚ®дёӯжұҪеҚҸеҸҠе…¬ејҖж•°жҚ®пјҢ2023е№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎй”ҖйҮҸеҸҠеҗҢжҜ”дёҺиҝ‘е№ҙеҗҢжңҹжҜ”иҫғпјҡ

дёҠеӣҫжҳҫзӨәпјҢ2023е№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎзҙҜи®Ўй”Җе”®70.1дёҮиҫҶпјҢеңЁиҝ‘6е№ҙеҗҢжңҹдёӯеұ…第дә”пјҲеҗҢжҜ”еўһй•ҝ34%пјүпјҢеұ…дәҺиҫғдҪҺж°ҙе№ігҖӮ

д№ҹе°ұжҳҜиҜҙпјҢдёҺиҝ‘е№ҙеҗҢжңҹжҜ”иҫғпјҢ2023е№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎеёӮеңәд»Қ然еӨ„дәҺжҜ”иҫғдҪҺиҝ·зҡ„зҠ¶жҖҒгҖӮе…·дҪ“еҺҹеӣ дёҠж–Үе·Із»ҸеҲҶжһҗгҖӮ

еӣӣгҖҒйҮҚжұҪејәеҠҝйңёжҰңдё”йўҶж¶ЁпјҢи§Јж”ҫ第дәҢпјҢйҷ•жұҪгҖҒдёңйЈҺдәү第дёүпјӣTOP10еҗҢжҜ”9еўһ1йҷҚпјҢеўһй•ҝжҲҗдёә“дё»еҹәи°ғ”

иЎЁ2пјҢж №жҚ®дёӯжұҪеҚҸеҸҠе…¬ејҖж•°жҚ®пјҢ2023е№ҙ1-9жңҲйҮҚеҚЎдё»жөҒйҮҚеҚЎдјҒдёҡй”ҖйҮҸжҺ’иЎҢпјҡ

дёҠеӣҫиЎЁеҸҜи§ҒпјҢ2023е№ҙ1-9жңҲйҮҚеҚЎдё»жөҒиҪҰдјҒй”ҖйҮҸеҸҠеҗҢжҜ”е‘ҲзҺ°д»ҘдёӢзү№зӮ№пјҡ

——дёӯеӣҪйҮҚжұҪзҙҜи®Ўй”ҖйҮҸ19.09дёҮиҫҶпјҢд№ҹжҳҜе”ҜдёҖй”ҖйҮҸжҺҘиҝ‘20дёҮиҫҶзҡ„дјҒдёҡпјҢдҪҚеұ…第дёҖпјҢеҗҢжҜ”еўһй•ҝ52%пјҢи·‘иөўеӨ§зӣҳдё”йўҶж¶ЁпјҢиЎЁзҺ°зӘҒеҮәпјӣ

——дёҖжұҪи§Јж”ҫзҙҜи®Ўй”ҖйҮҸ13.78дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第дәҢпјҢеҗҢжҜ”еўһй•ҝ39%пјҢи·‘иөўеӨ§зӣҳпјӣ

——йҷ•жұҪйӣҶеӣўзҙҜи®Ўй”ҖйҮҸ11.28дёҮиҫҶпјҢеұ…第дёүпјҢеҗҢжҜ”еўһй•ҝ36%пјҢи·‘иөўеӨ§зӣҳпјӣ

——дёңйЈҺжұҪиҪҰзҙҜи®Ўй”ҖйҮҸ11.08дёҮиҫҶпјҢеҸӘжҜ”еұ…дәҺ第дёүзҡ„йҷ•жұҪе°‘2000еӨҡиҫҶпјҢеӨ§жңүдёҺйҷ•жұҪдәү第дёүзҡ„жһ¶еҠҝпјҢиҖҢеұҲеұ…иЎҢдёҡ第еӣӣпјҢеҗҢжҜ”еўһй•ҝ16%пјҢи·‘иҫ“еӨ§зӣҳпјӣ

——зҰҸз”°жұҪиҪҰзҙҜи®Ўй”ҖйҮҸ6.79дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第дә”пјҢеҗҢжҜ”еўһй•ҝ24%пјҢи·‘иҫ“еӨ§зӣҳпјӣ

——еӨ§иҝҗйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ1.9646дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第е…ӯпјҢеҗҢжҜ”еўһй•ҝ34%пјҢдёҺеӨ§зӣҳжҢҒе№іпјӣ

——жұҹж·®йҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ1.2972дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第дёғпјҢеҗҢжҜ”еўһй•ҝ35%пјҢи·‘иөўеӨ§зӣҳпјӣ

——еҫҗе·ҘйҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ1.2768дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第八пјҢеҗҢжҜ”еўһй•ҝ30%пјҢи·‘иҫ“еӨ§зӣҳпјӣ

——еҢ—еҘ”йҮҚеҚЎзҙҜи®Ўй”ҖйҮҸ0.7676дёҮиҫҶпјҢдҪҚеұ…иЎҢдёҡ第д№қпјҢеҗҢжҜ”еўһй•ҝ41%пјҢи·‘иөўеӨ§зӣҳпјӣ

——дёҠжұҪзәўеІ©зҙҜи®Ўй”Җе”®0.6555дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ40%пјҢжҳҜTOP10дёӯеҗҢжҜ”е”ҜдёҖдёӢйҷҚзҡ„иҪҰдјҒпјҢи·‘иҫ“еӨ§зӣҳгҖӮ

жҖ»дҪ“зңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡзҙҜи®Ўй”Җе”®йҮҚеҚЎ70.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ34%пјӣйҮҚжұҪеӨәеҫ—еҶ еҶӣгҖҒи§Јж”ҫ第дәҢпјҢйҷ•жұҪдёҺдёңйЈҺдәү第дёүпјҲжңҖз»Ҳйҷ•жұҪд»Ҙеҫ®ејұдјҳеҠҝеұ…еӯЈеҶӣпјүпјӣTOP10иҪҰдјҒй”ҖйҮҸеҗҢжҜ”9еўһ1йҷҚпјҢеўһй•ҝжҲҗдёәд»Ҡе№ҙеүҚдёүеӯЈеәҰз«һдәүеёӮеңәдёӯзҡ„дё»еҹәи°ғпјҢд№ҹеӣ жӯӨжҲҗдёәд»Ҡе№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎеёӮеңәзҡ„дёҖдёӘзү№зӮ№гҖӮ

дә”гҖҒеҗҢжҜ”йҮҚжұҪд»ҪйўқеўһеҠ жңҖеӨҡпјҢиЎЁзҺ°“жңҖжЈ’”

иЎЁ3пјҢж №жҚ®е…¬ејҖж•°жҚ®пјҢ2023е№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎдё»жөҒдјҒдёҡеёӮеңәд»ҪйўқеҸҠеҗҢжҜ”еҸҳеҢ–жғ…еҶөпјҡ

дёҠиЎЁеҸҜи§ҒпјҢеңЁ2023е№ҙеүҚдёүеӯЈеәҰпјҢйҮҚеҚЎдё»жөҒиҪҰдјҒзҡ„еёӮеңәд»ҪйўқеҸҳеҢ–зү№еҫҒжҳҜпјҡ

——йҮҚжұҪеҚ жңүд»Ҫйўқдёә27.2%пјҢдҪҚеұ…第дёҖпјҢдё”еҗҢжҜ”еўһеҠ 3.18дёӘзҷҫеҲҶзӮ№пјҢжҳҜдё»жөҒиҪҰдјҒдёӯеҗҢжҜ”д»ҪйўқеўһеҠ жңҖеӨҡзҡ„иҪҰдјҒпјҢиЎЁзҺ°жңҖжЈ’гҖӮ

——и§Јж”ҫеёӮеңәеҚ жңүд»Ҫйўқдёә19.7%пјҢдҪҚеұ…第дәҢпјҢеҗҢжҜ”д»ҪеўһеҠ 0.76дёӘзҷҫеҲҶзӮ№пјӣ

——йҷ•жұҪйӣҶеӣўеёӮеңәеҚ жңүд»Ҫйўқдёә16.1%пјҢдҪҚеұ…第дёүпјҢдё”еҗҢжҜ”еўһеҠ 0.26дёӘзҷҫеҲҶзӮ№пјӣ

——дёңйЈҺжұҪиҪҰеёӮеңәеҚ жңүд»Ҫйўқдёә15.8%пјҢдҪҚеұ…第еӣӣпјҢдё”еҗҢжҜ”д»ҪйўқеҮҸе°‘2.49дёӘзҷҫеҲҶзӮ№пјҢжҳҜд»ҪйўқеҮҸе°‘жңҖеӨҡзҡ„иҪҰдјҒгҖӮ

——е…¶дҪҷиҪҰдјҒд»ҪйўқеқҮеңЁ10%д»ҘдёӢгҖӮ

жҖ»дҪ“зңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰTOP10йҮҚеҚЎиҪҰдјҒеёӮеңәд»ҪйўқеҗҢжҜ”5еўһ4еҮҸ1е№іпјҢе…¶дёӯйҮҚжұҪеҗҢжҜ”д»ҪйўқеўһеҠ жңҖеӨ§пјҢдёңйЈҺеҮҸе°‘жңҖеӨҡгҖӮеҸҜи§Ғд»Ҡе№ҙд»Ҡе№ҙеүҚдёүеӯЈеәҰйҮҚеҚЎеӨҙйғЁдјҒдёҡзҡ„д»ҪйўқдәүеӨәжҲҳжҜ”иҫғжҝҖзғҲгҖӮ

2023е№ҙиҝҳеү©дёӢжңҖеҗҺдёҖдёӘеӯЈеәҰпјҢ第еӣӣеӯЈеәҰйҮҚеҚЎеёӮеңәе°ҶеҰӮдҪ•иЎЁзҺ°пјҹ敬иҜ·иЎҢдёҡ继з»ӯе…іжіЁпјҒ