01

ж‘ҳиҰҒ

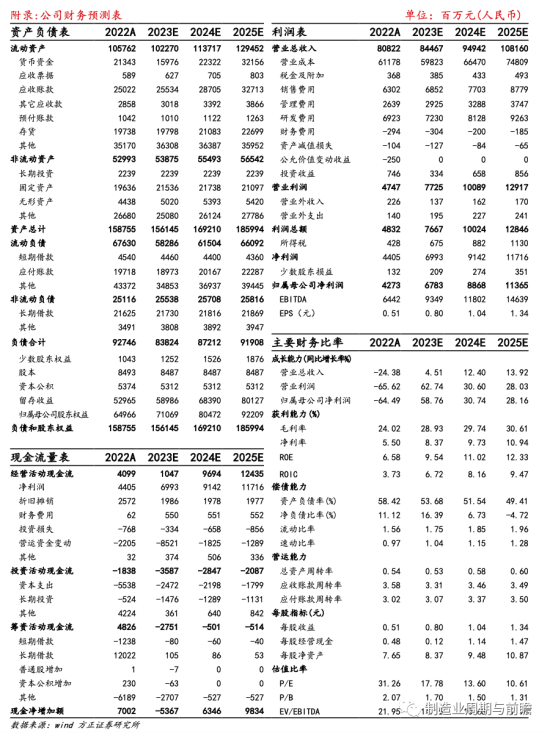

дәӢ件пјҡе…¬еҸёжҠ«йңІ2023е№ҙдёүеӯЈеәҰжҠҘе‘ҠпјҢ2023е№ҙеүҚдёүеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ555.22дәҝе…ғпјҢеҗҢжҜ”-5.15%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ40.48дәҝе…ғпјҢеҗҢжҜ”+12.51%гҖӮеҚ•дёүеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ162.22дәҝе…ғпјҢеҗҢжҜ”-15.04%пјҢзҺҜжҜ”-25.99%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ6.47дәҝе…ғпјҢеҗҢжҜ”-32.76%пјҢзҺҜжҜ”-65.72%пјҢдёүеӯЈеәҰеҲ©ж¶ҰдёӢйҷҚдё»иҰҒзі»еҪ“жңҹж”ҝеәңиЎҘеҠ©еҮҸе°‘еҸҠжұҮзҺҮжіўеҠЁжүҖиҮҙгҖӮ

еҲ©ж¶ҰиЎЁз«ҜпјҢеүҚдёүеӯЈеәҰе…¬еҸёжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮеҲҶеҲ«дёә28.50%гҖҒ7.47%пјҢиҫғеҺ»е№ҙеҗҢжңҹдёҠеҚҮ5.66гҖҒ1.11дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒзі»дә§е“Ғз»“жһ„ж”№е–„еҸҠе…¬еҸёйҷҚжң¬еўһж•ҲжҺӘж–ҪжҺЁиҝӣжүҖиҮҙпјӣй”Җе”®гҖҒз®ЎзҗҶгҖҒиҙўеҠЎиҙ№з”ЁеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚдёә10.80%пјҢиҫғеҺ»е№ҙеҗҢжңҹжҸҗеҚҮ1.79дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒзі»е…¬еҸёдёҡеҠЎжӢ“еұ•еҸҠиӮЎжқғжҝҖеҠұиҙ№з”ЁеўһеҠ жүҖиҮҙгҖӮиө„дә§иҙҹеҖәиЎЁз«ҜпјҢжңҹжң«е…¬еҸёйў„收ж¬ҫ+еҗҲеҗҢиҙҹеҖәдёә19.53дәҝе…ғпјҢиҫғжңҹеҲқ+2.96%пјӣеӯҳиҙ§жҖ»и®Ў208.90дәҝе…ғпјҢиҫғжңҹеҲқ+5.82%пјҢеҸҚжҳ е…¬еҸёеңЁжүӢи®ўеҚ•е……и¶іпјҢжӯЈеӨ„дәҺз§ҜжһҒеӨҮиҙ§еӨҮдә§йҳ¶ж®өпјҢдёҡз»©жңүжңӣйҡҸеӯҳиҙ§ж¶ҲеҢ–еҫ—еҲ°еҝ«йҖҹйҮҠж”ҫпјӣеӣәе®ҡиө„дә§жҖ»и®Ў223.39дәҝе…ғпјҢиҫғжңҹеҲқ+13.76%пјҢеҸҚжҳ е…¬еҸёеңЁе»әе·ҘзЁӢиҪ¬еӣәйЎәеҲ©пјҢдә§иғҪжү©еј жңүжңӣж”Ҝж’‘дёҡз»©иҝӣдёҖжӯҘеўһй•ҝгҖӮ

е…¬еҸёжҳҜеӣҪеҶ…е·ҘзЁӢжңәжў°йҫҷеӨҙпјҢдә§е“ҒеҢ…жӢ¬ж··еҮқеңҹжңәжў°гҖҒжҢ–жҺҳжңәжў°гҖҒиө·йҮҚжңәжў°гҖҒжЎ©е·Ҙжңәжў°гҖҒи·Ҝйқўжңәжў°пјҢи¶…еӨ§еһӢжҢ–жҺҳжңәгҖҒж··еҮқеңҹжңәжў°гҖҒеұҘеёҰиө·йҮҚжңәпјҢеёӮеңәеҚ жңүзҺҮе§Ӣз»ҲдҝқжҢҒиЎҢдёҡйҰ–дҪҚгҖӮе…¬еҸёй«ҳеәҰйҮҚи§Ҷжө·еӨ–еёӮеңәеёғеұҖпјҢе·Іе»әз«Ӣжҷ®иҢЁиҝҲж–Ҝзү№жө·еӨ–жё йҒ“д»ҘеҸҠиҰҶзӣ–400еӨҡ家жө·еӨ–еӯҗе…¬еҸёгҖҒеҗҲиө„е…¬еҸёеҸҠдјҳз§Җд»ЈзҗҶе•Ҷзҡ„жө·еӨ–еёӮеңәжё йҒ“дҪ“зі»пјҢеңЁзҫҺеӣҪгҖҒеҚ°еәҰгҖҒеҫ·еӣҪгҖҒеҚ°е°јзӯүи®ҫз«Ӣжө·еӨ–з ”еҸ‘дёӯеҝғпјҢ2023е№ҙдёҠеҚҠе№ҙзҙҜи®Ўе®ҢжҲҗ欧зҫҺ22ж¬ҫж–°дә§е“ҒдёҠеёӮгҖӮе…¬еҸёжө·еӨ–дә§е“Ғй”Җе”®е·ІиҰҶзӣ–180еӨҡдёӘеӣҪ家дёҺең°еҢәпјҢдә§е“ҒеёӮеҚ зҺҮеҝ«йҖҹжҸҗеҚҮпјҢжҲ‘们и®Өдёәжө·еӨ–еёӮеңәжңүжңӣжҲҗдёәе…¬еҸёдёҡз»©йҮҚиҰҒж”ҜжҹұгҖӮ

е·Ҙдёҡйқ©е‘ҪеҠ йҖҹдә§дёҡж јеұҖйҮҚеЎ‘пјҢз”өеҠЁеҢ–еҠ йҖҹйҫҷеӨҙжҲ–еҸ—зӣҠдәҺиЎҢдёҡжҠҖжңҜдёҠиЎҢе‘Ёжңҹ

е…¬еҸёй•ҝжңҹеқҡжҢҒй«ҳз ”еҸ‘жҠ•е…ҘпјҢе…ЁйқўжҺЁиҝӣдә§е“Ғз”өеҠЁеҢ–иҪ¬еһӢгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёе®ҢжҲҗ50дҪҷж¬ҫз”өеҠЁдә§е“Ғзҡ„ејҖеҸ‘пјҢдёҠеёӮи¶…40ж¬ҫз”өеҠЁеҢ–дә§е“ҒгҖӮж”»е…Ӣ20еӨҡйЎ№з”өеҠЁеҢ–е…ій”®жҠҖжңҜпјҢзҙҜи®ЎиҺ·еҫ—з”өеҠЁеҢ–дё“еҲ©800дҪҷйЎ№пјҢжҠўеҚ иЎҢдёҡиҪ¬еһӢе…Ҳжңәпјӣз”өеҠЁеҢ–дә§е“ҒдҝқжҢҒеёӮеңәйўҶе…Ҳең°дҪҚпјҢз”өеҠЁжҢ–жҺҳжңәгҖҒз”өеҠЁжіөиҪҰејҖеҗҜжү№йҮҸй”Җе”®пјӣеңЁз”өеҠЁжҗ…жӢҢиҪҰгҖҒз”өеҠЁиҮӘеҚёиҪҰгҖҒз”өеҠЁиө·йҮҚжңәгҖҒз”өеҠЁжіөиҪҰж–№йқўй”Җе”®еёӮеҚ зҺҮеқҮеұ…иЎҢдёҡ第дёҖгҖӮ第еӣӣж¬Ўе·Ҙдёҡйқ©е‘Ҫе’Ң第дёүж¬ЎиғҪжәҗйқ©е‘ҪдәӨз»Үе…ұжҢҜпјҢе·ҘзЁӢжңәжў°иЎҢдёҡеӣҪйҷ…еҢ–гҖҒз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–и¶ӢеҠҝжёҗжҳҫпјҢдә§дёҡеҸҳйқ©дёӢиЎҢдёҡжңүжңӣејҖеҗҜдёӯй•ҝйҳ¶ж®өжҠҖжңҜдёҠиЎҢе‘ЁжңҹпјҢе…¬еҸёжҲ–е°ҶеҸ—зӣҠдәҺжңәжў°иЎҢдёҡжҠҖжңҜиҝӯд»Јд»ҘеҸҠж јеұҖйҮҚеЎ‘пјҢеёӮеңәд»ҪйўқдјҳеҠҝеҚ“и‘—гҖҒдёҡз»©е…·еӨҮиҫғеӨ§еј№жҖ§гҖӮ

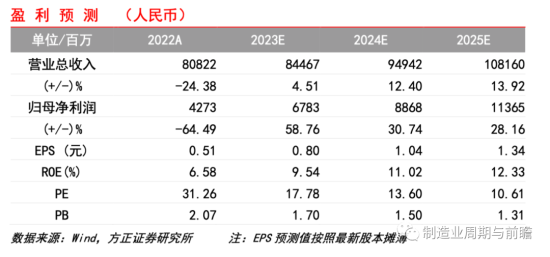

зӣҲеҲ©йў„жөӢпјҡз»јдёҠжүҖиҝ°жҲ‘们и®ӨдёәпјҢе…¬еҸёдҪңдёәеӣҪеҶ…е·ҘзЁӢжңәжў°иЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢйҖҡиҝҮе…ЁзҗғеҢ–жҲҳз•ҘеҸҠз”өеҠЁеҢ–иҪ¬еһӢеёғеұҖдёҡеҠЎж–°еўһй•ҝзӮ№пјҢжңүжңӣжҢҒз»ӯеҸ—зӣҠдәҺиЎҢдёҡжҠҖжңҜдёҠиЎҢе‘ЁжңҹгҖӮйў„жөӢе…¬еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙ844.67/949.42/1081.60дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ67.83/88.68/113.65дәҝе…ғпјҢеҜ№еә”EPSдёә0.80/1.04/1.34е…ғ/иӮЎпјҢеҜ№еә”PEдёә17.78/13.60/10.61xпјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲ“жҺЁиҚҗ”иҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе®Ҹи§ӮзҺҜеўғдёҺж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©гҖҒжұҮзҺҮйЈҺйҷ©гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©гҖӮ

1зӣҲеҲ©йў„жөӢ

е…¬еҸёдҪңдёәеӣҪеҶ…е·ҘзЁӢжңәжў°иЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢйҖҡиҝҮе…ЁзҗғеҢ–жҲҳз•ҘеҸҠз”өеҠЁеҢ–иҪ¬еһӢеёғеұҖдёҡеҠЎж–°еўһй•ҝзӮ№пјҢжңүжңӣжҢҒз»ӯеҸ—зӣҠдәҺиЎҢдёҡжҠҖжңҜдёҠиЎҢе‘ЁжңҹгҖӮ

е…ій”®еҒҮи®ҫпјҡ

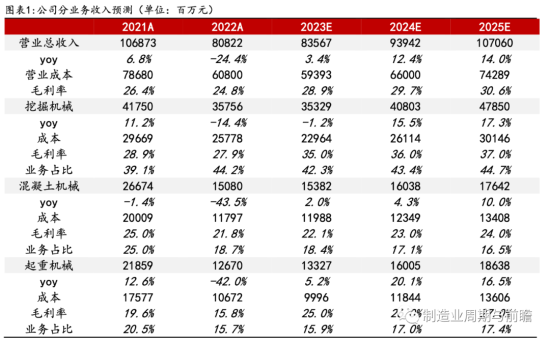

пјҲ1пјүжҢ–жҺҳжңәжў°пјҡе…¬еҸёз§ҜжһҒеёғеұҖжө·еӨ–еёӮеңәпјҢжҢ–жҺҳжңәйңҖжұӮжңүжңӣйҖҗжӯҘдҝ®еӨҚпјҢйў„и®Ў2023-2025е№ҙ收е…ҘеҗҢжҜ”еўһй•ҝ-1.2%/15.5%/17.3%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә35.0%/36.0%/37.0%гҖӮ

пјҲ2пјүж··еҮқеңҹжңәжў°пјҡж··еҮқеңҹжңәжў°иЎҢдёҡж•ҙдҪ“жңүжңӣе®һзҺ°е№ізЁіеҸ‘еұ•пјҢйў„и®Ў2023-2025е№ҙ收е…ҘеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә2.0%/4.3%/10.0%,жҜӣеҲ©зҺҮеҲҶеҲ«дёә18.4%/17.1%/16.5%гҖӮ

пјҲ3пјүиө·йҮҚжңәжў°пјҡжҲ‘们и®ӨдёәйҡҸзқҖең°дә§ж”ҝзӯ–еҠ з ҒжҲҝең°дә§иЎҢдёҡйңҖжұӮеӨҚиӢҸпјҢиө·йҮҚжңәжў°иЎҢдёҡеҗҺз»ӯжңүжңӣйҖҗжёҗдјҒзЁіеӣһеҚҮгҖӮйў„и®Ўе…¬еҸё2023-2025е№ҙиө·йҮҚжңә械收е…ҘеҗҢжҜ”еўһй•ҝ5.2%/20.1%/16.5%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә25.0%/26.0%/27.0%гҖӮ

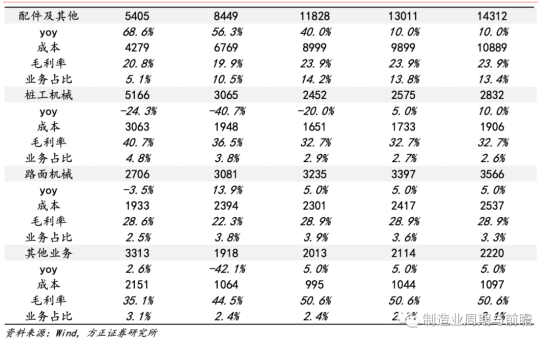

пјҲ4пјүй…Қ件еҸҠе…¶д»–пјҡйў„и®Ўе…¬еҸё2023-2025е№ҙй…Қ件еҸҠ其他收е…ҘеҗҢжҜ”еўһй•ҝ40.0%/10.0%/10.0%пјҢжҜӣеҲ©зҺҮеҲҶеҲ«дёә23.9%/23.9%/23.9%гҖӮ

йў„жөӢе…¬еҸё2023-2025е№ҙеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙ844.67/949.42/1081.60дәҝе…ғпјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ67.83/88.68/113.65дәҝе…ғпјҢеҜ№еә”EPSдёә0.80/1.04/1.34е…ғ/иӮЎпјҢеҜ№еә”PEдёә17.78/13.60/10.61xгҖӮ

2жҠ•иө„е»әи®®

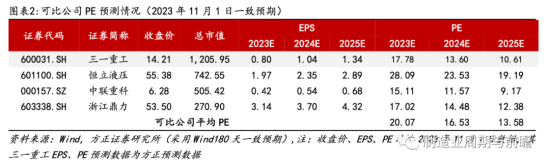

дҪҝз”ЁеҸҜжҜ”дј°еҖјжі•и®Ўз®—е…¬еҸёзӣ®ж ҮеёӮзӣҲзҺҮгҖӮйҖүеҸ–еҗҢеӨ„дәҺжңәжў°иЈ…еӨҮеҲ¶йҖ зҺҜиҠӮзҡ„еҸҜжҜ”е…¬еҸёжҒ’з«Ӣж¶ІеҺӢ/дёӯиҒ”йҮҚ科/жөҷжұҹйјҺеҠӣпјҢи®Ўз®—2023е№ҙWindдёҖиҮҙйў„жңҹе№іеқҮеёӮзӣҲзҺҮдёә20.07xпјҢй«ҳдәҺе…¬еҸё2023е№ҙйў„и®ЎPE 17.78xпјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲ“жҺЁиҚҗ”иҜ„зә§гҖӮ

3йЈҺйҷ©жҸҗзӨә

е®Ҹи§ӮзҺҜеўғдёҺж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©гҖҒжұҮзҺҮжіўеҠЁйЈҺйҷ©зӯүгҖӮ