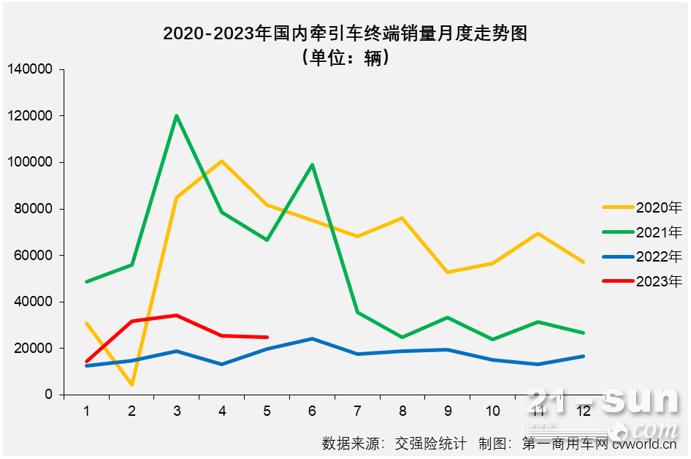

д»Ҡе№ҙеүҚ4дёӘжңҲпјҢеӣҪеҶ…зүөеј•иҪҰз»Ҳз«ҜеёӮеңә收иҺ·“4иҝһеўһ”пјҢ4жңҲиҝҮеҗҺзҙҜи®Ўй”ҖйҮҸеўһе№…е·ІжҺҘиҝ‘8жҲҗпјҢеёӮеңәзЁіжӯҘеӨҚиӢҸзҡ„и¶ӢеҠҝеҫҲжҳҺжҳҫпјӣ5жңҲд»ҪпјҢйҮҚеҚЎеёӮеңәз»Ҳз«ҜйңҖжұӮиҫғдёҠжңҲжңүжүҖж”ҫзј“пјҢж•ҙдёӘйҮҚеҚЎеёӮеңәе®һй”Җ5.06дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11%гҖӮ1-4жңҲеқҮи·‘иөўйҮҚеҚЎеёӮеңә“еӨ§зӣҳ”зҡ„зүөеј•иҪҰеёӮеңәиғҪ继з»ӯи·‘иөўеҗ—пјҹе“Ә家дјҒдёҡеҸҲиғҪж‘ҳеҫ—жңҲй”ҖйҮҸжҰңеҶ еҶӣе‘ўпјҹеңЁеүҚ4жңҲжңӘиғҪеҜ№зүөеј•иҪҰиЎҢдёҡж јеұҖдә§з”ҹиҫғеӨ§еҪұе“Қзҡ„ж–°иғҪжәҗзүөеј•иҪҰдјҡжңү“еӨ§еҠЁдҪң”еҗ—пјҹ

5жңҲе®һй”Җ2.5дёҮиҫҶ зҺҜжҜ”дёӢйҷҚ2% еҗҢжҜ”еўһй•ҝ27%

ж №жҚ®з¬¬дёҖе•Ҷз”ЁиҪҰзҪ‘жңҖж–°жҺҢжҸЎзҡ„з»Ҳз«Ҝй”ҖйҮҸж•°жҚ®пјҢ2023е№ҙ5жңҲд»ҪпјҢеӣҪеҶ…зүөеј•иҪҰй”Җе”®2.5дёҮиҫҶпјҲдәӨејәйҷ©еҸЈеҫ„пјҢдёҚеҗ«еҮәеҸЈе’ҢеҶӣе“ҒпјҢдёӢеҗҢпјүпјҢзҺҜжҜ”4жңҲд»Ҫе°Ҹе№…дёӢйҷҚ2%пјҢеҗҢжҜ”еҲҷ继з»ӯе®һзҺ°еўһй•ҝпјҢеўһе№…иҫҫеҲ°27%пјҢжҜ”еҺ»е№ҙ5жңҲд»ҪеӨҡй”Җе”®зәҰ5300иҫҶпјҢзәҰдёәеҺ»е№ҙеҗҢжңҹй”ҖйҮҸзҡ„1.27еҖҚгҖӮ5жңҲд»ҪпјҢзүөеј•иҪҰеёӮеңәдәӨеҮәдәҶдёҺйҮҚеҚЎеёӮеңәж•ҙдҪ“жғ…еҶөзӣёеҗҢзҺҜжҜ”йҷҚгҖҒеҗҢжҜ”еўһзҡ„“жҲҗз»©еҚ•”пјҢиҮіжӯӨпјҢзүөеј•иҪҰз»Ҳз«ҜеёӮеңәиҝҷдёҖиҪ®зҡ„иҝһеўһе·Іжү©еӨ§иҮі“5иҝһеўһ”гҖӮ

2023е№ҙ5жңҲд»ҪпјҢзүөеј•иҪҰ2.5дёҮиҫҶзҡ„й”ҖйҮҸпјҢеңЁж•ҙдёӘйҮҚеҚЎеёӮеңәз»Ҳз«Ҝй”ҖйҮҸзҡ„еҚ жҜ”зәҰдёә49.36%пјҢиҫғдёҠжңҲ45.79%зҡ„еҚ жҜ”жҳҺжҳҫжү©еӨ§пјҢиҷҪ然зүөеј•иҪҰеңЁйҮҚеҚЎеёӮеңәз»Ҳз«Ҝй”ҖйҮҸеҚ жҜ”иҝһз»ӯдёүдёӘжңҲдҪҺдәҺ50%пјҢдҪҶзүөеј•иҪҰеёӮеңәзҡ„иЎЁзҺ°д»ҚиғҪеҫҲеӨ§зЁӢеәҰдёҠзҡ„д»ЈиЎЁж•ҙдёӘйҮҚеҚЎеёӮеңәгҖӮд»Һж•°еӯ—дёҠзңӢпјҢд»Ҡе№ҙ1-5жңҲзүөеј•иҪҰз»Ҳз«ҜеёӮеңәе№іеқҮжңҲй”ҖйҮҸд»…жңү2.6дёҮдҪҷиҫҶпјҢз®—дёҚдёҠжҳҜдёҖдёӘеӨҡеҘҪзҡ„иЎЁзҺ°пјҢдҪҶдёҺ2022е№ҙзӣёжҜ”пјҢиҝҷдёӘиЎЁзҺ°е°ұйқһеёёдјҳз§ҖдәҶгҖӮдёҠеӣҫеҸҜи§ҒпјҢд»ЈиЎЁ2022е№ҙзҡ„и“қиүІзәҝжқЎе§Ӣз»ҲеӨ„дәҺдҪҺдҪҚж°ҙе№іпјҢй«ҳдәҺиҝҷдёӘж°ҙ平并没жңүеӨӘеӨ§йҡҫеәҰпјӣзӣёжҜ”д»Ҡе№ҙ1жңҲд»Ҫй”ҖйҮҸд»…жҜ”еҺ»е№ҙ1жңҲд»Ҫз•Ҙй«ҳдәҶдёҖзӮ№зӮ№пјҢ2-5жңҲжҜ”еҺ»е№ҙеҗҢжңҹй«ҳзҡ„йғҪдёҚеҸӘжҳҜ“дёҖзӮ№зӮ№”гҖӮжӣҙйҮҚиҰҒзҡ„жҳҜпјҢиҝҷдёӘиӮүзңјеҸҜи§Ғзҡ„“й«ҳеҮәдёҖжҲӘ”пјҢеҜ№иЎҢдёҡйҮҚжӢҫдҝЎеҝғжқҘиҜҙпјҢжҳҜйқһеёёе®қиҙөзҡ„гҖӮ

дҪңдёәйҮҚеҚЎиЎҢдёҡе…ө家еҝ…дәүзҡ„з»ҶеҲҶйўҶеҹҹпјҢ2023е№ҙеёӮеңәйңҖжұӮеӣһжҡ–пјҢзүөеј•иҪҰеёӮеңәзҡ„з«һдәүд№ҹжҜ”еҺ»е№ҙжҝҖзғҲеӨҡдәҶгҖӮ

и§Јж”ҫи¶…7000иҫҶиқүиҒ”й”ҖеҶ еҢ—еҘ”йҮҚиҝ”еүҚеҚҒ

2023е№ҙ5жңҲд»ҪпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸеҗҢжҜ”еўһй•ҝ27%пјҢеҗҢжҜ”еўһйҖҹиҫғ4жңҲд»ҪпјҲ+93%пјүжҳҺжҳҫзј©зӘ„гҖӮ5жңҲд»Ҫзүөеј•иҪҰеёӮеңәд№ҹдёҚеҶҚеҸӘжңүеўһй•ҝдёҖз§ҚеЈ°йҹіпјҢй”ҖйҮҸжҺ’иЎҢеүҚ12зҡ„дјҒдёҡжңү10家е®һзҺ°еўһй•ҝпјҢдёӨ家еҲҷеҮәзҺ°дәҶдёӢж»‘гҖӮ

5жңҲд»ҪпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸиҫғ4жңҲд»ҪжңүжүҖеӣһиҗҪпјҢж•ҙдёӘеёӮеңә继з»ӯжІЎжңүдјҒдёҡжңҲй”ҖйҮҸз ҙдёҮгҖӮ5жңҲд»ҪпјҢдёҖжұҪи§Јж”ҫе®һй”Җзүөеј•иҪҰ7187иҫҶпјҢдёҖ家зӢ¬йЈҹиҝ‘3жҲҗеёӮеңәд»ҪйўқпјҢ继з»ӯд»ҘиҫғеӨ§дјҳеҠҝиқүиҒ”зүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸжҰңеҶ еҶӣпјӣйҮҚжұҪгҖҒдёңйЈҺгҖҒйҷ•жұҪе’ҢзҰҸз”°4家дјҒдёҡ5жңҲд»Ҫй”ҖйҮҸеқҮи¶…иҝҮ2500иҫҶпјҢе…¶дёӯжҺ’еҗҚж¬Ўеёӯзҡ„йҮҚжұҪй”ҖйҮҸи¶…иҝҮ5000иҫҶпјҢжҺ’еҗҚ第3дҪҚзҡ„дёңйЈҺй”ҖйҮҸи¶…иҝҮ4000иҫҶпјҢйҷ•жұҪд№ҹжңүи¶…3500иҫҶзҡ„й”ҖйҮҸпјҢзҰҸз”°й”Җе”®2700дҪҷиҫҶпјҢиў«еүҚеҮ дҪҚ“йҖүжүӢ”жӢүејҖдәҶдёҚе°‘е·®и·қпјҢдҪҶдёҺиЎҢдёҡеүҚдә”д№ӢеӨ–зҡ„дјҒдёҡзӣёжҜ”д»ҚжңүеҫҲеӨ§дјҳеҠҝгҖӮдёҠеӣҫеҸҜи§ҒпјҢ5жңҲд»Ҫзҡ„зүөеј•иҪҰз»Ҳз«ҜеёӮеңәд»Қ然еҲҶжҲҗдәҶжҳҺжҳҫзҡ„дёүзә§пјҡдёҖйӘ‘з»қе°ҳзҡ„и§Јж”ҫпјҢжҝҖзғҲеҺ®жқҖзҡ„йҮҚжұҪгҖҒдёңйЈҺгҖҒйҷ•жұҪе’ҢзҰҸз”°пјҲ2-5дҪҚжҺ’еҗҚеҮ д№ҺжҜҸжңҲйғҪжңүеҸҳеҢ–пјүпјҢд»ҘеҸҠиӢҰиӢҰиҝҪиө¶зҡ„е…¶д»–дјҒдёҡгҖӮ

2023е№ҙ5жңҲд»Ҫзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸдёҖи§ҲпјҲеҚ•дҪҚпјҡиҫҶпјү

дёҠиЎЁеҸҜи§ҒпјҢдёҺеҺ»е№ҙ5жңҲд»ҪзӣёжҜ”пјҢеӨ§йғЁеҲҶзүөеј•иҪҰз”ҹдә§дјҒдёҡе®һзҺ°еўһй•ҝпјҢе®һзҺ°еўһй•ҝзҡ„дјҒдёҡдёӯжңү7家еҗҢжҜ”еўһе№…иҫҫеҲ°дёӨдҪҚж•°пјҢе…¶дёӯйҮҚжұҪе’Ңйҷ•жұҪеҗҢжҜ”еҲҶеҲ«еўһй•ҝдәҶ47%е’Ң66%пјҢжҳҜд»…жңүзҡ„дёӨ家跑иөў5жңҲд»Ҫзүөеј•иҪҰз»Ҳз«ҜеёӮеңәеҗҢжҜ”еўһйҖҹзҡ„дјҒдёҡгҖӮ

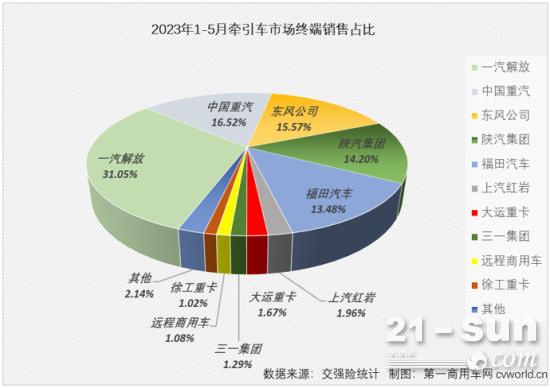

д»ҺеёӮеңәд»ҪйўқзңӢпјҢ5жңҲд»Ҫзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸеүҚеҚҒдјҒдёҡеҚ жҚ®дәҶж•ҙдёӘеёӮеңә97.36%зҡ„д»ҪйўқпјҢ10еҗҚд№ӢеҗҺзҡ„дјҒдёҡд»…еҗҲи®Ўй”Җе”®дёҚи¶і700иҫҶгҖӮе…¶дёӯпјҢжҺ’еҗҚйҰ–дҪҚзҡ„и§Јж”ҫзӢ¬йЈҹдәҶ5жңҲд»Ҫзүөеј•иҪҰз»Ҳз«ҜеёӮеңә28.8%зҡ„д»ҪйўқпјҢ继з»ӯд»ҘиҫғеӨ§дјҳеҠҝйўҶи·‘зүөеј•иҪҰиЎҢдёҡпјҲи§Јж”ҫ5жңҲд»Ҫд»Ҫйўқиҫғ4жңҲд»Ҫзҡ„28.26%иҝҳз•Ҙжңүжү©еӨ§пјүпјӣжҺ’еҗҚж¬Ўеёӯзҡ„йҮҚжұҪ5жңҲд»Ҫд»Ҫйўқд№ҹи¶…иҝҮ20%пјҢиҫҫеҲ°20.06%пјӣжҺ’еҗҚ3-5дҪҚзҡ„дёңйЈҺгҖҒйҷ•жұҪе’ҢзҰҸз”°5жңҲд»ҪеёӮеңәд»Ҫйўқд№ҹеқҮи¶…иҝҮ10%пјҢеҲҶеҲ«иҫҫеҲ°16.15%гҖҒ14.41%е’Ң10.84%пјҢзүөеј•иҪҰиЎҢдёҡеүҚдә”дјҒдёҡеҗҲи®Ўд»ҪйўқиҫҫеҲ°90.25%пјҢд»Ҡе№ҙеүҚ5дёӘжңҲпјҢзүөеј•иҪҰиЎҢдёҡеүҚдә”дјҒдёҡеҗҲи®Ўд»Ҫйўқжңү4дёӘжңҲи¶…иҝҮ90%гҖӮ2023е№ҙиҝҳжңӘиҝҮеҚҠпјҢзүөеј•иҪҰиЎҢдёҡеүҚдә”дјҒдёҡе·Із»ҸеҜ№еҗҺйқўзҡ„иҝҪиө¶йғЁйҳҹеҪўжҲҗеҮ д№Һйҡҫд»ҘйҖҫи¶Ҡзҡ„йўҶе…ҲдјҳеҠҝгҖӮ

5жңҲиҝҮеҗҺпјҢзҮғж°”иҪҰеӨ§ж¶Ё172% ж–°иғҪжәҗд»ҚжңӘеҸ‘еҠӣ

2023е№ҙ5жңҲд»ҪпјҢзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸжҺ’еҗҚеүҚеҚҒжҲҗе‘ҳдёҺдёҠжңҲз•ҘжңүдёҚеҗҢпјҢжҺ’еҗҚд№ҹеҮәзҺ°дёҚе°ҸеҸҳеҢ–пјҡ4жңҲд»ҪжҺ’еҗҚжңҲжҰң第11дҪҚзҡ„еҢ—еҘ”йҮҚиҝ”еүҚеҚҒпјҢдҪҚеҲ—жңҲжҰң第10дҪҚпјҢиҝҷжҳҜеҢ—еҘ”2023е№ҙйҰ–ж¬Ўиҝӣе…ҘжңҲжҰңеүҚеҚҒпјӣдёүдёҖйӣҶеӣўгҖҒеӨ§иҝҗйҮҚеҚЎе’Ңеҫҗе·ҘйҮҚеҚЎдёү家дјҒдёҡд»Һ4жңҲд»ҪжңҲжҰң第8гҖҒ9гҖҒ10дҪҚз»„йҳҹдёҠеҚҮ1дҪҚиҮіжңҲжҰң第7гҖҒ8гҖҒ9дҪҚгҖӮдёҺжӯӨеҗҢж—¶пјҢд№ҹжңүдјҒдёҡжҺ’еҗҚдёӢ滑并被жҡӮж—¶жҢӨеҮәжңҲжҰңеүҚеҚҒгҖӮд»Ҡе№ҙеүҚ10дёӘжңҲдјҒдёҡжҺ’еҗҚзҡ„йў‘з№ҒеҸҳеҢ–пјҢд№ҹи®©д»Ҡе№ҙзүөеј•иҪҰеёӮеңәзҡ„иЎҢдёҡж јеұҖе’ҢеёӮеңәд»ҪйўқеҸ‘з”ҹдәҶдёҚе°ҸеҸҳеҢ–гҖӮ

2023е№ҙ1-5жңҲзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸеүҚеҚҒжҺ’иЎҢпјҲеҚ•дҪҚпјҡиҫҶпјү

2023е№ҙ1-5жңҲпјҢзүөеј•иҪҰз»Ҳз«ҜеёӮеңәзҙҜи®Ўе®һй”Җ13.08дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ66%пјҢзҙҜи®Ўй”ҖйҮҸеўһе№…иҫғ4жңҲиҝҮеҗҺпјҲ+79%пјүжңүжүҖзј©зӘ„пјҢдё»жөҒдјҒдёҡеӨ§еӨҡе®һзҺ°еўһй•ҝпјҢе…¶дёӯи§Јж”ҫгҖҒйҷ•жұҪе’ҢзәўеІ©зӯү3家дјҒдёҡзҙҜи®Ўй”ҖйҮҸеўһе№…й«ҳдәҺеёӮеңәж•ҙдҪ“еўһе№…пјҢи·‘иөўзүөеј•иҪҰеёӮеңә“еӨ§зӣҳ”гҖӮд»ҺеёӮеңәд»ҪйўқзңӢпјҢдёҺ2022е№ҙеҗҢжңҹзӣёжҜ”пјҢд»Ҡе№ҙ1-5жңҲзҙҜи®Ўй”ҖйҮҸеүҚеҚҒдјҒдёҡжңү3家еёӮеңәд»Ҫйўқе®һзҺ°жҸҗеҚҮпјҢи§Јж”ҫгҖҒйҷ•жұҪе’ҢзәўеІ©зҡ„еёӮеңәд»ҪйўқеҲҶеҲ«жҸҗеҚҮдәҶ2.25дёӘзҷҫеҲҶзӮ№гҖҒ3.27дёӘзҷҫеҲҶзӮ№е’Ң0.003дёӘзҷҫеҲҶзӮ№пјҢдёү家дјҒдёҡеҮ д№ҺеҗғдёӢдәҶе…¶д»–дјҒдёҡ“еӨұеҺ»”зҡ„е…ЁйғЁеёӮеңәд»ҪйўқгҖӮзӣ®еүҚзңӢпјҢиҰҒеңЁд»Ҡе№ҙзүөеј•иҪҰеёӮеңәдёҚжҺүйҳҹпјҢдёҚиў«е…¶д»–дјҒдёҡжҠўеҚ еёӮеңәд»ҪйўқпјҢеҚ•еҮӯе®һзҺ°еўһй•ҝиҝҳиҝңиҝңдёҚеӨҹпјҢиҮіе°‘иҝҳйңҖиҰҒи·‘иөўеёӮеңәж•ҙдҪ“еўһйҖҹгҖӮ

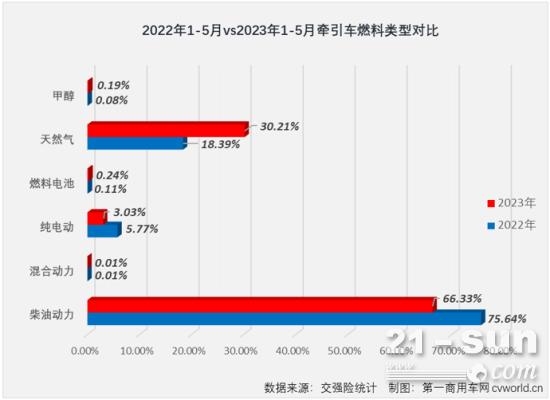

第дёҖе•Ҷз”ЁиҪҰзҪ‘еҲҶжһҗи®ӨдёәпјҢеҮәзҺ°иҝҷж ·зҡ„жғ…еҶөпјҢйҷӨдәҶзүөеј•иҪҰеёӮеңәзҡ„з«һдәүд»ҺжқҘе°ұеҚҒеҲҶжҝҖзғҲеӨ–пјҢдёҺзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸзҡ„зҮғж–ҷзұ»еһӢеҸҳеҢ–д№ҹжңүдёҖе®ҡзӣёе…іжҖ§гҖӮд»Ҡе№ҙ1-5жңҲпјҢдҪңдёәзүөеј•иҪҰеёӮеңәеҚ жҜ”жңҖеӨ§зҡ„еҠЁеҠӣжқҘжәҗпјҢжҹҙжІ№зүөеј•иҪҰеҚ жҜ”дёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”дёӢйҷҚдәҶ9.32дёӘзҷҫеҲҶзӮ№пјҲд№ҹдҪҺдәҺ2022е№ҙе…Ёе№ҙ75.61%зҡ„еҚ жҜ”пјүпјҢзәҜз”өеҠЁзүөеј•иҪҰеҚ жҜ”иҫғеҺ»е№ҙеҗҢжңҹдёӢйҷҚдәҶ2.75дёӘзҷҫеҲҶзӮ№пјҢдёҺд№ӢеҜ№еә”зҡ„жҳҜпјҢеӨ©з„¶ж°”зүөеј•иҪҰеҚ жҜ”иҫғеҺ»е№ҙеҗҢжңҹжҸҗеҚҮдәҶ11.82дёӘзҷҫеҲҶзӮ№пјҲдёҺ2022е№ҙе…Ёе№ҙ17.26%зҡ„еҚ жҜ”жӣҙжҳҜжҸҗеҚҮжҳҺжҳҫпјүгҖӮ

еҶҚзңӢдёҖз»„еҜ№жҜ”пјҡд»Ҡе№ҙ1-5жңҲпјҢжҹҙжІ№зүөеј•иҪҰзҙҜи®Ўй”ҖйҮҸеҗҢжҜ”еўһй•ҝ45%пјҲдҪҺдәҺзүөеј•иҪҰеёӮеңәж•ҙдҪ“66%зҡ„еўһе№…пјүпјӣзәҜз”өеҠЁзүөеј•иҪҰзҙҜи®Ўй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ13%пјӣдёҺд№ӢеҜ№еә”зҡ„жҳҜпјҢеӨ©з„¶ж°”зүөеј•иҪҰд»Ҡе№ҙ1-5жңҲй”ҖйҮҸеҗҢжҜ”еӨ§еўһдәҶ172%пјҢдёҚд»…иҝңй«ҳдәҺзүөеј•иҪҰеёӮеңәж•ҙдҪ“66%зҡ„еўһе№…пјҢжҜ”еӨ©з„¶ж°”йҮҚеҚЎеёӮеңәж•ҙдҪ“162%зҡ„еўһе№…еҗҢж ·иҰҒй«ҳгҖӮеҰӮжӯӨпјҢи§Јж”ҫгҖҒйҷ•жұҪзӯүзҮғж°”зүөеј•иҪҰзҡ„дјҳеҠҝдјҒдёҡдёҚд»…зЁідҪҸжҲ–жҸҗеҚҮиҮӘе·ұзҡ„жҺ’еҗҚпјҢеёӮеңәд»Ҫйўқд№ҹжңүжүҖжү©еӨ§пјҢд»ҪйўқжҸҗеҚҮжңҖжҳҺжҳҫзҡ„и§Јж”ҫе’Ңйҷ•жұҪеҲҡеҘҪжҳҜзӣ®еүҚеӨ©з„¶ж°”йҮҚеҚЎжҺ’еҗҚеүҚдёӨдҪҚзҡ„дјҒдёҡгҖӮ

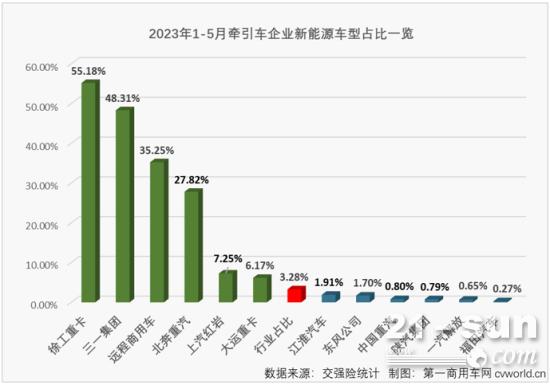

2023е№ҙ1-5жңҲпјҢж–°иғҪжәҗзүөеј•иҪҰпјҲеҢ…жӢ¬зәҜз”өеҠЁгҖҒзҮғж–ҷз”өжұ е’Ңж··еҗҲеҠЁеҠӣпјүеңЁзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸдёӯеҗҲи®ЎеҚ жҜ”д»…жңү3.28%пјҢдёҺ1-5жңҲж–°иғҪжәҗйҮҚеҚЎеңЁйҮҚеҚЎз»Ҳз«Ҝй”ҖйҮҸдёӯ3.23%зҡ„еҚ жҜ”еҹәжң¬зӣёеҪ“пјҢдҪҶиҝҷдёҖеҚ жҜ”иҝңдҪҺдәҺеҺ»е№ҙе…Ёе№ҙж–°иғҪжәҗзүөеј•иҪҰеңЁзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸдёӯ6.93%зҡ„еҚ жҜ”пјҢжҜ”еҺ»е№ҙ1-5жңҲж–°иғҪжәҗзүөеј•иҪҰеңЁзүөеј•иҪҰз»Ҳз«Ҝй”ҖйҮҸдёӯжҺҘиҝ‘6%зҡ„еҚ жҜ”еҗҢж ·дҪҺдәҶдёҖеӨ§жҲӘгҖӮд»Һж•°еӯ—дёҠзңӢпјҢд»Ҡе№ҙеүҚ5дёӘжңҲж–°иғҪжәҗзүөеј•иҪҰиҝҳжІЎжңүејҖе§ӢеҸ‘еҠӣпјҢе°Өе…¶жҳҜзүөеј•иҪҰиЎҢдёҡйқ еүҚдјҒдёҡзҡ„ж–°иғҪжәҗзүөеј•иҪҰеңЁд»Ҡе№ҙеүҚ5дёӘжңҲйғҪжІЎжңүеӨӘеғҸж ·зҡ„жү№йҮҸдәӨд»ҳгҖӮдҪҶеҫҗе·ҘгҖҒдёүдёҖгҖҒиҝңзЁӢе•Ҷз”ЁиҪҰгҖҒеҢ—еҘ”зӯүдјҒдёҡпјҢж—©е·ІжҠҠж–°иғҪжәҗиҪҰеһӢдҪңдёәе…¶зүөеј•иҪҰзҡ„й”ҖйҮҸжӢ…еҪ“пјҢиҝҷз§Қжғ…еҶөд№ҹ延з»ӯеҲ°дәҶ2023е№ҙгҖӮдёӢеӣҫеҸҜи§ҒпјҢеҫҗе·ҘгҖҒдёүдёҖгҖҒиҝңзЁӢе•Ҷз”ЁиҪҰе’ҢеҢ—еҘ”1-5жңҲжүҖе”®зүөеј•иҪҰзҡ„ж–°иғҪжәҗиҪҰеһӢеҚ жҜ”еҲҶеҲ«иҫҫеҲ°55.18%гҖҒ48.31%гҖҒ35.25%е’Ң27.82%пјҢжӯӨеӨ–пјҢзәўеІ©е’ҢеӨ§иҝҗдёӨ家дјҒдёҡж–°иғҪжәҗзүөеј•иҪҰеҚ жҜ”д№ҹжҳҺжҳҫй«ҳдәҺиЎҢдёҡж•ҙдҪ“еҚ жҜ”гҖӮ

2022е№ҙпјҢзүөеј•иҪҰй”ҖйҮҸдёӯж–°иғҪжәҗиҪҰеһӢеҚ жҜ”иҫғй«ҳзҡ„дјҒдёҡеӨ§еӨҡ收иҺ·дәҶиЎҢдёҡжҺ’еҗҚжҲ–еёӮеңәд»Ҫйўқзҡ„жҸҗеҚҮпјӣ2023е№ҙиҝҮдәҶ5дёӘжңҲпјҢиҝҷз§Қ“收иҺ·”并没жңүжҳҫзҺ°еҮәжқҘпјҢдҪҶеҗ„家дјҒдёҡеҜ№ж–°иғҪжәҗзүөеј•иҪҰд»Қ然足еӨҹйҮҚи§ҶгҖӮжңӘжқҘпјҢзүөеј•иҪҰеёӮеңәзҡ„иЎҢдёҡж јеұҖд»Қ然еҸҜиғҪеӣ ж–°иғҪжәҗзүөеј•иҪҰиҖҢеҮәзҺ°еҸҳеҢ–гҖӮ

2023е№ҙзңјзңӢе°ұиҰҒиҝҮеҚҠпјҢдёҖжұҪи§Јж”ҫдёҖ家зӢ¬йЈҹи¶…3жҲҗд»ҪйўқпјҢзүөеј•иҪҰиЎҢдёҡйҫҷеӨҙиҖҒеӨ§зҡ„ең°дҪҚйқһеёёзүўйқ пјӣеҗҢж—¶пјҢзүөеј•иҪҰжңҲжҰңжҺ’еҗҚжғ…еҶөжҜҸжңҲйғҪеңЁеҸ‘з”ҹеҸҳеҢ–пјҢзңӢеҫ—еҮәд»Ҡе№ҙзүөеј•иҪҰеёӮеңәзҡ„з«һдәүйқһеёёжҝҖзғҲпјӣеҸҰдёҖж–№йқўпјҢеңЁ2022е№ҙжҢҒз»ӯжҗ…еҠЁзүөеј•иҪҰеёӮеңәзҡ„ж–°иғҪжәҗзүөеј•иҪҰпјҢеңЁ2023е№ҙиҝҳжІЎжңүжҺҖиө·д»Җд№Ҳ“йЈҺжөӘ”пјҢдҪҶеӨ©з„¶ж°”зүөеј•иҪҰзҡ„еЈ°жөӘеҚҙдёҖжөӘй«ҳиҝҮдёҖжөӘпјҢеҠҝеӨҙйқһеёёзҢӣгҖӮдёӢдёӘжңҲпјҢзүөеј•иҪҰеёӮеңәзҡ„ж јеұҖеҸҲжҳҜжҖҺж ·зҡ„дёҖз•ӘжҷҜиұЎе‘ўпјҹ

")

")