е…¬еҸёдё»иҰҒдёҡеҠЎпјҡ

е…¬еҸёд»ҺдәӢеҗ„зұ»жҷәиғҪй«ҳз©әдҪңдёҡе№іеҸ°зҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®е’ҢжңҚеҠЎпјҢдә§е“Ғж¶өзӣ–иҮӮејҸгҖҒеүӘеҸүејҸе’ҢжЎ…жҹұејҸдёүеӨ§зі»еҲ—е…ұ 80еӨҡж¬ҫи§„ж јпјҢе·Іе®һзҺ°е…Ёзі»еҲ—дә§е“Ғз”өеҠЁеҢ–гҖӮ

е…¬еҸёдә§е“Ғе…·жңүеӨ§иҪҪйҮҚгҖҒж“ҚжҺ§жҷәиғҪгҖҒе®үе…ЁзҺҜдҝқгҖҒеҠЁеҠӣејәеҠІгҖҒ йҳІж°ҙзӯүзә§ејәгҖҒ жҳ“з»ҙдҝқгҖҒжҳ“иҝҗиҫ“зӯүзү№зӮ№пјҢдё»иҰҒеә”з”ЁдәҺе·ҘдёҡйўҶеҹҹгҖҒе•ҶдёҡйўҶеҹҹе’Ңе»әзӯ‘йўҶеҹҹпјҢеҢ…жӢ¬еӣҪ家з”өзҪ‘гҖҒж ёз”өз«ҷгҖҒдёӯзҹіеҢ–гҖҒдёӯзҹіжІ№гҖҒй«ҳй“ҒгҖҒжңәеңәгҖҒйҡ§йҒ“гҖҒеұ…ж°‘е°ҸеҢәгҖҒд»“еӮЁи¶…еёӮзӯүгҖӮ

2021е№ҙеҲҶдә§е“Ғпјҡ

1гҖҒиҮӮејҸй«ҳз©әдҪңдёҡе№іеҸ°еҚ 收е…Ҙ34.6%пјҢиҗҘ收еҗҢжҜ”еўһй•ҝ191%гҖӮжҜӣеҲ©зҺҮ18.16%пјҢжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘0.88%гҖӮ

2гҖҒеүӘеҸүејҸй«ҳз©әдҪңдёҡе№іеҸ°еҚ 收е…Ҙ60%пјҢиҗҘ收еҗҢжҜ”еўһй•ҝ32.2%гҖӮжҜӣеҲ©зҺҮ32.48%пјҢжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘3.76%

3гҖҒжЎ…жҹұејҸй«ҳз©әдҪңдёҡе№іеҸ°еҚ 收е…Ҙ5.5%пјҢиҗҘ收еҗҢжҜ”еўһй•ҝ153%гҖӮжҜӣеҲ©зҺҮ38.3%пјҢжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘8.7%

4гҖҒй”Җе”®ең°еҢәпјҡеўғеҶ…收е…ҘеҚ жҜ”58%пјҢиҗҘ收еҗҢжҜ”еўһй•ҝ36.8%пјҢжҜӣеҲ©зҺҮ22.88%пјҢжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘6.83%гҖӮеўғеӨ–收е…ҘеҚ жҜ”42%пјҢиҗҘ收еҗҢжҜ”еўһй•ҝ149.4%жҜӣеҲ©зҺҮ34.8%пјҢжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘7.2%гҖӮпјҲеўғеӨ–жҜӣеҲ©зҺҮзӣёеҜ№еӣҪеҶ…жӣҙй«ҳпјҢ收е…ҘжҜ”йҮҚдёҚж–ӯжҸҗеҚҮпјҢиҗҘ收еўһйҖҹй«ҳдәҺеӣҪеҶ…гҖӮпјү

иЎҢдёҡеҲҶжһҗпјҡ

и§Ӯз ”жҠҘе‘Ҡйў„и®ЎдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°дҝқжңүйҮҸ2025 е№ҙе°Ҷиҫҫ80.5 дёҮеҸ°пјҢеҜ№еә”2021-2025е№ҙCAGR 20.3%гҖӮз«һдәүж јеұҖгҖӮеёӮеҚ зҺҮпјҡеҚҺз»Ҹдә§дёҡз ”з©¶йҷўж•°жҚ®пјҢе…ЁзҗғеүҚдә”еӨ§еҺӮе•Ҷ2020 е№ҙе…ЁзҗғеёӮеҚ зҺҮеҗҲи®ЎзәҰ50%пјҢйјҺеҠӣгҖҒеҫҗе·ҘгҖҒдёҙе·Ҙеј•йўҶдёӯеӣҪе“ҒзүҢе…ЁзҗғеёӮеҚ зҺҮеҗҲи®ЎзәҰ14%гҖӮ

иЎҢдёҡз«һдәүж јеұҖпјҡ

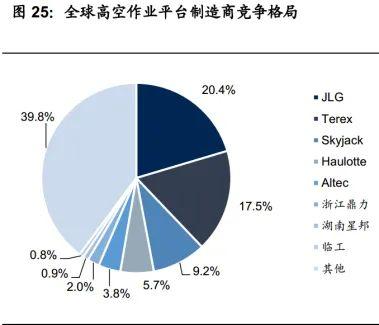

2018е№ҙе…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°з«һдәүж јеұҖпјҢд»Һе…·дҪ“дјҒдёҡжқҘзңӢпјҢ JLGгҖҒ TerexгҖҒ SkyjackгҖҒ Haulotte еёёе№ҙдҝқжҢҒеңЁе…ЁзҗғеүҚеӣӣдҪҚпјҢеёӮеҚ зҺҮеҲҶеҲ«иҫҫ 20.4%гҖҒ 17.5%гҖҒ 9.2%гҖҒ 5.7%пјҢжөҷжұҹйјҺеҠӣжҳҜдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°йҫҷеӨҙпјҢ 2018 е№ҙйҰ–ж¬Ўиҝӣе…Ҙе…ЁзҗғеүҚеҚҒпјҢе…ЁзҗғеёӮеҚ зҺҮзәҰ 2%пјӣеҸҰеӨ–ж№–еҚ—жҳҹйӮҰе’Ңдёҙе·Ҙд№ҹиҝӣе…ҘдәҶе…ЁзҗғеүҚ 35 ејәпјҢ еёӮеҚ зҺҮеҲҶеҲ«дёә 0.9%гҖҒ 0.8%гҖӮ

д»ҺеёӮеңәд»ҪйўқжқҘзңӢпјҢжөҷжұҹйјҺеҠӣ 2018е№ҙеӣҪеҶ…иҗҘ收 7.16дәҝе…ғпјҢжҢү 28дәҝеёӮеңә规模估算пјҢе…¶еёӮеҚ зҺҮзәҰ 25.7%пјҢеҸҰеӨ–ж№–еҚ—жҳҹйӮҰгҖҒиҝҗжғійҮҚе·ҘеҸҠзҫҺйҖҡйҮҚе·Ҙзҡ„еёӮеҚ зҺҮеҲҶеҲ«дёә 14.5%гҖҒ 7.7%гҖҒ 6.5%гҖӮд»Һдә§е“Ғзұ»еһӢжқҘзңӢпјҢеӣҪеҶ…е…¬еҸёдё»иҰҒеңЁеүӘеҸүејҸдә§е“Ғе…·жңүиҫғй«ҳеёӮеңәд»ҪйўқпјҢиҮӮејҸдә§е“Ғдё»иҰҒиҝҳжҳҜд»ҘеӣҪеӨ–е·ЁеӨҙ TerexгҖҒ JLG зӯүеҚ жҚ®дё»еҜјең°дҪҚгҖӮ

иЎҢдёҡз«һдәүеҠ еү§пјҡ

дёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еёӮеңәзҡ„з«һдәүд№ҹйҖҗжӯҘеҠ еү§пјҢ еӣҪеӨ–й«ҳз©әдҪңдёҡе№іеҸ°йҫҷеӨҙжҚ·е°”жқ°гҖҒ зү№йӣ·е…Ӣж–ҜзӯүдјҒдёҡе·ІеңЁдёӯеӣҪи®ҫз«Ӣз”ҹдә§еҹәең°жҠ•дә§е№¶йҖҗжӯҘжү©еӨ§и§„жЁЎпјӣеӣҪеҶ…дјҒдёҡйҷӨдё“жіЁдәҺй«ҳз©әдҪңдёҡе№іеҸ°з”ҹдә§еҲ¶йҖ зҡ„жөҷжұҹйјҺеҠӣгҖҒ жҳҹйӮҰйҮҚе·ҘзӯүдјҒдёҡеӨ–пјҢ еҫҗе·ҘгҖҒ дёӯиҒ”йҮҚ科гҖҒ жҹіе·ҘгҖҒ еұұдёңдёҙе·Ҙзӯүдј з»ҹзҡ„е·ҘзЁӢжңәжў°еҺӮе•Ҷд№ҹеҠ еҝ«дәҶеңЁй«ҳз©әдҪңдёҡе№іеҸ°йўҶеҹҹзҡ„еёғеұҖгҖӮ

еӣҪеҶ…дјҒдёҡйҷӨдё“жіЁдәҺй«ҳз©әдҪңдёҡе№іеҸ°з”ҹдә§еҲ¶йҖ зҡ„жөҷжұҹйјҺеҠӣгҖҒ жҳҹйӮҰйҮҚе·ҘзӯүдјҒдёҡеӨ–пјҢ еҫҗе·ҘгҖҒ дёӯиҒ”йҮҚ科гҖҒ жҹіе·ҘгҖҒ еұұдёңдёҙе·Ҙзӯүдј з»ҹзҡ„е·ҘзЁӢжңәжў°еҺӮе•Ҷд№ҹеҠ еҝ«дәҶеңЁй«ҳз©әдҪңдёҡе№іеҸ°йўҶеҹҹзҡ„еёғеұҖгҖӮ

е…¬еҸёз«һдәүдјҳеҠҝпјҡ

жөҷжұҹйјҺеҠӣжҺ’еҗҚе…Ёзҗғ第дёүпјҢ2022е№ҙиӢұеӣҪKHLйӣҶеӣўж——дёӢдё–з•ҢзҹҘеҗҚй«ҳз©әдҪңдёҡе№іеҸ°жқӮеҝ—гҖҠAc-cess InternationalгҖӢеҸ‘еёғ“2021е…Ёзҗғй«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ дјҒдёҡ20ејә”жҰңеҚ•(AccessM20)гҖӮ

жҰңеҚ•дёӯпјҢжөҷжұҹйјҺеҠӣд»…ж¬ЎдәҺжҚ·е°”жқ°JLGгҖҒзү№йӣ·е…Ӣж–Ҝеҗүе°јGenieпјҢдҪҚеҲ—е…Ёзҗғ第дёүпјҢиҝҷд№ҹжҳҜдёӯеӣҪй«ҳз©әдҪңдёҡе№іеҸ°еҲ¶йҖ е•ҶйҰ–ж¬Ўиҝӣе…Ҙе…ЁзҗғеүҚдёүгҖӮ