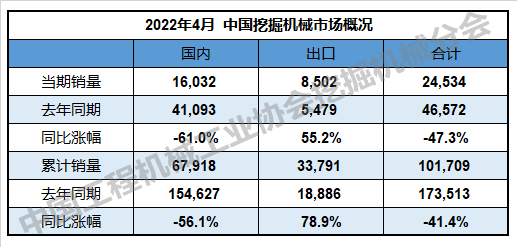

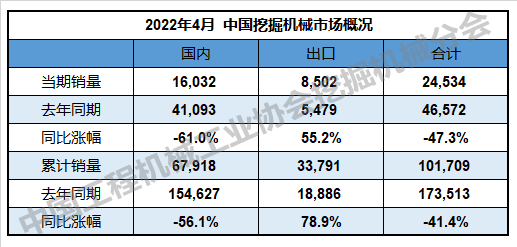

4жңҲжҢ–жңәй”ҖйҮҸж•°жҚ®еҮәзӮүпјҢдёҚеҮәжүҖж–ҷд»Қ然дҝқжҢҒеҗҢжҜ”дёӢж»‘и¶ӢеҠҝпјҢдҪҶиҫғиЎҢдёҡйў„жөӢдёӢж»‘зЁҚжңүзҙ§зј©гҖӮ

2022е№ҙ1-4жңҲпјҢе…ұй”Җе”®жҢ–жҺҳжңә101709еҸ°пјҢеҗҢжҜ”дёӢйҷҚ41.4%пјӣе…¶дёӯеӣҪеҶ…67918еҸ°пјҢеҗҢжҜ”дёӢйҷҚ56.1%пјӣеҮәеҸЈ33791еҸ°пјҢеҗҢжҜ”еўһй•ҝ78.9%гҖӮ

01

еӨҡйҮҚеӣ зҙ еҜјиҮҙеӣҪеҶ…йңҖжұӮдёҚжҢҜ

еӣҪеҶ…еёӮеңәпјҢ4жңҲжҢ–жҺҳжңәй”ҖйҮҸ16032еҸ°пјҢеҗҢжҜ”дёӢйҷҚ61%пјҢеӣҪеҶ…йңҖжұӮдҫқ然д№ҸеҠӣпјҢдҪҶдёӢйҷҚе№…еәҰиҫғдёҠжңҲзҡ„63.6%з•Ҙжңү收зӘ„гҖӮйҷӨдәҶеҸ—дёҠе№ҙеҗҢжңҹй«ҳеҹәж•°пјҲ41093еҸ°пјүеӣ зҙ еҪұе“ҚпјҢжң¬иҪ®з–«жғ…жҢҒз»ӯеҸҚеј№еҜјиҮҙе…ЁеӣҪдј—еӨҡе·Ҙең°еҒңе·ҘпјҢеҸ еҠ жҢ–жҺҳжңәиҝӣе…ҘеӯҳйҮҸеёӮеңәи®ҫеӨҮжӣҙж–°жҚўд»ЈйңҖжұӮдёӢиЎҢзӯүеқҮжҳҜ4жңҲеӣҪеҶ…жҢ–жҺҳжңәеёӮеңәдёӢжёёйңҖжұӮжҢҒз»ӯдҪҺиҝ·зҡ„еҺҹеӣ гҖӮ

жҚ®MysteelдёҚе®Ңе…Ёз»ҹи®ЎпјҢ2022е№ҙ4жңҲпјҢе…ЁеӣҪеҗ„ең°е…ұејҖе·Ҙ16097дёӘйЎ№зӣ®пјҢзҺҜжҜ”дёӢйҷҚ3.8%пјӣжҖ»жҠ•иө„йўқ57712дәҝе…ғпјҢзҺҜжҜ”дёӢйҷҚ17.1%пјҢеҗҢжҜ”еўһй•ҝ41.1%гҖӮиҷҪ然е®Ҹи§Ӯж”ҝзӯ–еңЁжҲҝең°дә§еҹәе»әж–№йқўжҢҒз»ӯйҮҠж”ҫеҲ©еҘҪж¶ҲжҒҜпјҢдҪҶе®һйҷ…йңҖжұӮеўһйҮҸеҚҙжһҒдёәжңүйҷҗгҖӮ

02

жө·еӨ–еёӮеңәеўһй•ҝдёӢжҡ—еҗ«йҡҗеҝ§

еҮәеҸЈеёӮеңәж–№йқўпјҢ4жңҲжҢ–жҺҳжңәеҮәеҸЈй”ҖйҮҸиҷҪжңү55.2%зҡ„й«ҳеўһй•ҝпјҢдҪҶзӣёиҫғдәҺеүҚдёүжңҲ104%гҖҒ97.7%д»ҘеҸҠ73.5%зҡ„еўһй•ҝе№…еәҰжқҘзңӢпјҢиҝҷж ·зҡ„еҸҳеҢ–и¶ӢеҠҝжҳҜеӯҳеңЁдёҖе®ҡйЈҺйҷ©зҡ„гҖӮеҰӮжһңжҳҜз”ұдәҺдёҠжө·гҖҒж·ұеңізӯүжёҜеҸЈеҹҺеёӮзҡ„з–«жғ…дёҘйҮҚпјҢеҜјиҮҙзү©жөҒиҝҗиҫ“еҸ—еҲ°е№Іжү°д»ҺиҖҢеҪұе“ҚеҮәеҸЈжҳҜеҸҜд»ҘжҺҘеҸ—зҡ„пјҢдҪҶеҰӮжһңиҝҳжңүе…¶д»–еҺҹеӣ пјҢйӮЈе°ұеҖјеҫ—дјҒдёҡиӯҰжғ•гҖӮеӣ дёәеңЁжңӘжқҘдёҖж®өж—ҘеӯҗдёӯпјҢжө·еӨ–еёӮеңәиў«иЎҢдёҡи®ӨдёәжҳҜеҸҜд»ҘеҜ№еҶІеӣҪеҶ…дёӢж»‘еёӮеңәзҡ„йҮҚиҰҒеёӮеңәгҖӮ

03

е°ҸжҢ–д»ҚеҚ дё»еҜјең°дҪҚ

еҲҶеҗЁдҪҚжқҘзңӢпјҢ4жңҲеӣҪеҶ…еӨ§гҖҒдёӯгҖҒе°ҸжҢ–й”ҖйҮҸеҲҶеҲ«дёә1802гҖҒ3534гҖҒ10696еҸ°пјҢеҗҢжҜ”ж¶Ёе№…-59.9%гҖҒ-69.8%гҖҒ-57%гҖӮ

1-4жңҲпјҢеӣҪеҶ…еӨ§гҖҒдёӯгҖҒе°ҸжҢ–е…ұи®Ўй”ҖйҮҸеҲҶеҲ«дёә7048гҖҒ15415гҖҒ45455еҸ°пјҢеҗҢжҜ”ж¶Ёе№…-57.4%гҖҒ-65.8%гҖҒ-51.2%гҖӮ

е°ҸжҢ–й”ҖйҮҸд»ҚеҚ дё»еҜјең°дҪҚе·ІжҳҜеҝ…然пјҢдҪҶз»“еҗҲеӣҪеҶ…жҢ–жңәеёӮеңәдёӢж»‘еҺҹеӣ пјҲй«ҳеҹәж•°гҖҒз–«жғ…гҖҒйңҖжұӮпјүпјҢеӨ§жҢ–жҢүзҗҶжқҘи®Іеә”иҜҘжӣҙдёҚеҸ—еҪұе“ҚпјҢдҪҶеӨ§жҢ–иҫғе°ҸжҢ–дёӢж»‘е№…еәҰжӣҙеӨ§пјҢеҸҜи§Ғе°ҸжҢ–зҡ„еёӮеңәйңҖжұӮе’Ңеә”з”ЁиҢғеӣҙд№ӢеӨ§д№Ӣе№ҝгҖӮ

е°Ҫз®Ўзӣ®еүҚиЎҢдёҡеҪўеҠҝжҜ”иҫғе№іж·ЎпјҢдҪҶд№ҹж— йңҖиҝҮеәҰжӮІи§ӮпјҢеӣҪ家дёәжӢүеҠЁз»ҸжөҺиҖҢеңЁеҹәе»әж–№йқўзҡ„жҠ•е…ҘеңЁз–«жғ…зј“и§ЈеҗҺе°ҶйҖҗжӯҘе®һж–ҪпјҢиҖҢеҸ—з–«жғ…еҪұе“Қ延缓зҡ„йЎ№зӣ®д№ҹе°ҶеҠ еҝ«иҝӣиЎҢгҖӮ

еңЁиЎҢдёҡејұе‘ЁжңҹжқҘдёҙд№Ӣйҷ…пјҢдёҡеҶ…дәәеЈ«и®ӨдёәпјҢжңӘжқҘиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝдёәд»ҺеӯҳйҮҸеёӮеңәеҜ»жұӮеўһй•ҝпјҢд»Һж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІиҠӮиғҪж–№йқўеҜ»жұӮиҪ¬еһӢпјҢд»ҘеҸҠж•°еӯ—еҢ–еёҰжқҘзҡ„еёӮеңәеҗ‘еҗҺеёӮеңә延伸дёүдёӘж–№йқўгҖӮ