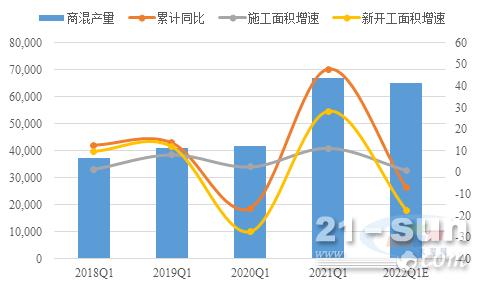

2022е№ҙ1-3жңҲе…ЁеӣҪ规模д»ҘдёҠж··еҮқеңҹдјҒдёҡе•Ҷж··дә§йҮҸйў„и®Ўдёә65043дёҮж–№е·ҰеҸіпјҢеҗҢжҜ”дёӢж»‘зәҰ7.2%гҖӮд»Ҡе№ҙдёҖеӯЈеәҰж··еҮқеңҹеёӮеңәиЎҢжғ…еҰӮдҪ•пјҹе…Ёе№ҙиЎҢжғ…е°ҶдјҡеҰӮдҪ•жј”з»Һпјҹ

дёҖгҖҒжҲҝең°дә§иЎҢдёҡжҷҜж°”еәҰдёҚи¶і е•Ҷж··йңҖжұӮеҗҢжҜ”еҮҸе°‘

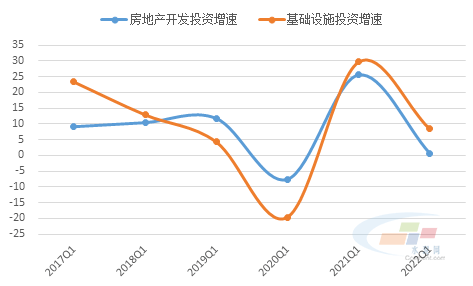

д»Ҡе№ҙдёҖеӯЈеәҰпјҢжҲҝең°дә§иЎҢдёҡжҷ®йҒҚеӯҳеңЁиө„йҮ‘зҹӯзјәзҡ„й—®йўҳпјҢдјҒдёҡеҖәеҠЎиҝқзәҰзҺ°иұЎд»Қж—¶жңүеҮәзҺ°пјҢжҲҝең°дә§жҠ•иө„еўһйҖҹ延з»ӯдёӢиЎҢи¶ӢеҠҝгҖӮеҹәе»әж–№йқўпјҢйЎ№зӣ®е®Ўжү№е’Ңдё“йЎ№еҖәеҸ‘иЎҢжңүжүҖеҠ еҝ«пјҢж”ҝеәңж”ҜжҢҒеҠӣеәҰиҫғејәпјҢдҪҶз”ұдәҺеӣҪеҶ…еҮәзҺ°еӨҡзӮ№ж•ЈеҸ‘з–«жғ…пјҢйғЁеҲҶйҮҚиҰҒз»ҸжөҺеҢәзҡ„зү©иө„е’Ңдәәе‘ҳжөҒйҖҡеҸ—йҳ»пјҢе®һйҷ…йЎ№зӣ®жҺЁиҝӣиҫғдёәзј“ж…ўпјҢеҪұе“Қеҹәе»әжҠ•иө„иҗҪең°гҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖе…¬еёғзҡ„ж•°жҚ®пјҢ2022е№ҙдёҖеӯЈеәҰжҲҝең°дә§е’Ңеҹәе»әпјҲдёҚеҗ«з”өеҠӣпјүжҠ•иө„зҙҜи®ЎеўһйҖҹеҲҶеҲ«дёә0.7%е’Ң8.5%пјҢеҗҢжҜ”еҲҶеҲ«еӣһиҗҪ24.9дёӘзҷҫеҲҶзӮ№е’Ң21.2дёӘзҷҫеҲҶзӮ№гҖӮ

еӣҫ1пјҡ2022Q1жҲҝең°дә§е’Ңеҹәе»әжҠ•иө„еўһйҖҹжҳҺжҳҫж”ҫзј“пјҲ%пјү

е°Ҫз®Ўеҹәе»әжҠ•иө„еўһйҖҹд»ҚдҝқжҢҒеңЁдёӯй«ҳйҖҹеҢәй—ҙпјҢдҪҶз”ұдәҺеӨ§еһӢеҹәе»әйЎ№зӣ®еӨҡеӯҳеңЁиҮӘе»әжҗ…жӢҢз«ҷзҡ„жғ…еҶөпјҢеҹәе»әз«Ҝе•Ҷж··дҪҝз”ЁйҮҸиҝңдҪҺдәҺең°дә§з«ҜпјҢеӣ жӯӨе…¶еҜ№е•Ҷе“Ғж··еҮқеңҹйңҖжұӮжӢүеҠЁдёҚи¶ігҖӮ

дёҺжӯӨеҗҢж—¶пјҢжҲҝең°дә§иЎҢдёҡжҷҜж°”еәҰжҢҒз»ӯеҒҸдҪҺпјҢ2022е№ҙ1-3жңҲе…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йўқд»…дёә29655дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘22.7%пјҢй”Җе”®еӣһж¬ҫдёҚи¶іпјҢиҝӣдёҖжӯҘеҠ еү§жҲҝдјҒиө„йҮ‘зҹӯзјәзҡ„жғ…еҶөгҖӮеҶҚеҸ еҠ еӣҪеҶ…з–«жғ…еҪұе“ҚпјҢйғЁеҲҶжҲҝең°дә§йЎ№зӣ®е·ҘдәәеҲ°дҪҚзҺҮеҒҸдҪҺпјҢж–Ҫе·Ҙжқҗж–ҷиҝҗиҫ“еҸ—йҳ»пјҢж•…ж–Ҫе·ҘиҝӣеәҰиҫғеҫҖе№ҙеҗҢжңҹжҳҺжҳҫеҒҸж…ўгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙ1-3жңҲжҲҝеұӢж–Ҫе·Ҙйқўз§Ҝе…ұ806259дёҮе№іж–№зұіпјҢеҗҢжҜ”д»…еўһй•ҝ1%пјҢеўһйҖҹиҫғ2021е№ҙеҗҢжңҹдёӢж»‘и¶…иҝҮ10дёӘзҷҫеҲҶзӮ№гҖӮе…¶дёӯпјҢжҲҝеұӢж–°ејҖе·Ҙйқўз§Ҝдёә29838дёҮе№іж–№зұіпјҢеҗҢжҜ”еӨ§е№…еҮҸе°‘17.5%пјҢж–°ејҖе·ҘйЎ№зӣ®йҮҸеӣһиҗҪиҮі2020е№ҙеҗҢжңҹж°ҙе№ійҷ„иҝ‘гҖӮ

2022е№ҙдёҖеӯЈеәҰжҲҝең°дә§ж–Ҫе·Ҙйқўз§Ҝе°Ҹе№…еўһй•ҝдё»иҰҒдҫқиө–з»ӯе»әйЎ№зӣ®жӢүеҠЁпјҢиҖҢеҜ№е•Ҷж··дҪҝз”ЁйҮҸиҫғеӨ§зҡ„ж–°ејҖе·ҘйЎ№зӣ®еҮәзҺ°жҳҺжҳҫеҮҸе°‘пјҢдёҖеӯЈеәҰж··еҮқеңҹйңҖжұӮж•ҙдҪ“е‘ҲзҺ°дёӢж»‘и¶ӢеҠҝгҖӮеӣ жӯӨпјҢ2022е№ҙ1-3жңҲе…ЁеӣҪ规模д»ҘдёҠж··еҮқеңҹдјҒдёҡе•Ҷж··дә§йҮҸйў„и®Ўдёә65043дёҮж–№е·ҰеҸіпјҢеҗҢжҜ”дёӢж»‘зәҰ7.2%гҖӮ

еӣҫ2пјҡ2022Q1е•Ҷж··дә§йҮҸеҸҠе…¶еўһйҖҹе’ҢжҲҝең°дә§ж–Ҫе·Ҙйқўз§ҜеўһйҖҹжғ…еҶөпјҲдёҮж–№пјҢ%пјү

дәҢгҖҒж··еҮқеңҹд»·ж јжҢҒз»ӯеӣһиҗҪ

2.1 еҺҹжқҗж–ҷпјҡж°ҙжіҘд»·ж ји§Ұеә•еӣһеҚҮпјҢз Ӯзҹід»·ж јз–ІиҪҜйҳҙи·Ң

пјҲ1пјүж°ҙжіҘ

2022е№ҙдёҖеӯЈеәҰж°ҙжіҘд»·ж је…Ҳи·ҢеҗҺж¶ЁпјҢи§Ұеә•е°Ҹе№…еӣһеҚҮпјҢиҮі3жңҲеә•пјҢе…ЁеӣҪж°ҙжіҘд»·ж јжҢҮж•°пјҲCEMPIпјүжҠҘ收172.82зӮ№пјҢд»Қиҫғ2021е№ҙ12жңҲжң«дёӢи·Ң6.25%пјҢеҗҢжҜ”дёҠж¶Ё15.82%гҖӮ

еҲҶжңҲд»ҪжқҘзңӢпјҢ1жңҲд»ҪпјҢеҸ—еҺҹжқҗж–ҷд»·ж јеӣһиҗҪд»ҘеҸҠж·ЎеӯЈйңҖжұӮиө°ејұеҪұе“ҚпјҢеӣҪеҶ…ж°ҙжіҘд»·ж јзҺҜжҜ”дёӢи·Ң7.68%пјҢи·Ңе№…иҫғдёәжҳҺжҳҫгҖӮ2жңҲд»ҪпјҢж—¶еҖјеҶңеҺҶжҳҘиҠӮпјҢж°ҙжіҘеёӮеңәжҲҗдәӨеҒҸе°‘пјҢж•ҙдҪ“иЎҢжғ…е‘ҲзҺ°еҒҸејұиҝҗиЎҢпјҢж°ҙжіҘд»·ж јз»§з»ӯдёӢи·Ң1.23%гҖӮ3жңҲд»ҪпјҢдёҠжёёз…ӨзӮӯзӯүеҺҹжқҗж–ҷжҲҗжң¬еҶҚеәҰиө°й«ҳпјҢж°ҙжіҘдјҒдёҡжҢәд»·ж„Ҹж„ҝйҖҗжёҗеўһејәпјҢеӣҪеҶ…ж°ҙжіҘжҠҘд»·жӯўи·ҢеӣһеҚҮпјҢд»·ж јжҢҮж•°зҺҜжҜ”дёҠж¶Ё2.81%гҖӮ

еӣҫ3пјҡ2022Q1е…ЁеӣҪж°ҙжіҘд»·ж јжҢҮж•°пјҲCEMPIпјүиө°еҠҝпјҲзӮ№пјү

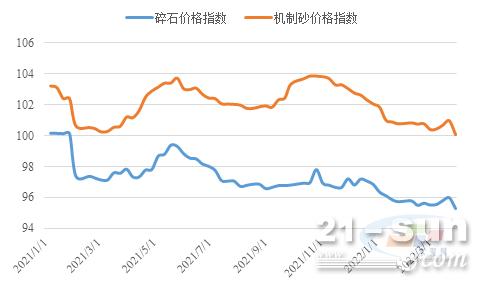

пјҲ2пјүз ӮзҹійӘЁж–ҷ

2022е№ҙдёҖеӯЈеәҰеӣҪеҶ…з Ӯзҹід»·ж јиө°еҠҝж•ҙдҪ“е‘ҲзҺ°з–ІиҪҜйҳҙи·ҢзҠ¶жҖҒпјҢиҮі3жңҲеә•пјҢе…ЁеӣҪзўҺзҹід»·ж јжҢҮж•°е’ҢжңәеҲ¶з Ӯд»·ж јжҢҮж•°еҲҶеҲ«жҠҘ收95.31зӮ№е’Ң100.04зӮ№пјҢиҫғ2021е№ҙ12жңҲжң«дёӢи·Ң1.60%е’Ң1.94%пјҢеҗҢжҜ”еҲҶеҲ«дёӢи·Ң2.33%е’Ң0.54%гҖӮ

еҲҶжңҲд»ҪжқҘзңӢпјҢ1жңҲдёӢжёёйңҖжұӮйҷҚе№…иҫғдёәжҳҺжҳҫпјҢз Ӯзҹід»·ж јеҲҶеҲ«дёӢи·Ң1.14%е’Ң1.25%гҖӮ2жңҲеҸ—жҳҘиҠӮеӣ зҙ еҪұе“ҚпјҢеёӮеңәжҲҗдәӨеҜҘеҜҘж— еҮ пјҢз Ӯзҹід»·ж јеӨҡд»ҘзЁіе®ҡдёәдё»пјҢжіўеҠЁе№…еәҰдёҚеӨ§гҖӮ3жңҲеҺӮ家йҖҗжӯҘеӨҚе·ҘпјҢз Ӯзҹідҫӣеә”зј“ж…ўжҒўеӨҚпјҢдҪҶз”ұдәҺдёӢжёёйңҖжұӮз–ІиҪҜпјҢз Ӯзҹід»·ж јд»ҚеӨ„дәҺйҳҙи·ҢзҠ¶жҖҒпјҢзўҺзҹіе’ҢжңәеҲ¶з Ӯд»·ж јеҲҶеҲ«зҺҜжҜ”е°Ҹе№…дёӢи·Ң0.37%е’Ң0.70%гҖӮ

еӣҫ4пјҡ2022Q1е…ЁеӣҪзўҺзҹіе’ҢжңәеҲ¶з Ӯд»·ж јжҢҮж•°пјҲзӮ№пјү

2.2 ж··еҮқеңҹд»·ж ј

2022е№ҙдёҖеӯЈеәҰпјҢеӣҪеҶ…ж··еҮқеңҹд»·ж јжҢҒз»ӯдёӢи·ҢпјҢиҮі3жңҲеә•пјҢе…ЁеӣҪж··еҮқеңҹд»·ж јжҢҮж•°пјҲCONCPIпјүжҠҘ收150.24зӮ№пјҢиҫғ2021е№ҙ12жңҲжң«дёӢи·Ң4.43%пјҢеҗҢжҜ”дёҠж¶Ё4.04%гҖӮ

еҲҶжңҲд»ҪжқҘзңӢпјҢ1жңҲеӣҪеҶ…йӣЁйӣӘеӨ©ж°”иҫғеӨҡпјҢдёӢжёёж–Ҫе·ҘйЎ№зӣ®иҝӣе…Ҙ收е°ҫйҳ¶ж®өпјҢжҗ…жӢҢз«ҷе·ҘдҪңйҮҚеҝғд»Ҙеӣһж¬ҫдёәдё»пјҢж··еҮқеңҹйңҖжұӮдёҚи¶іпјҢдјҒдёҡжҠҘд»·и·ҹйҡҸеҺҹж–ҷдёӢи·ҢпјҢжңҲеҶ…и·Ңе№…иҫҫеҲ°1.65%гҖӮ2жңҲпјҢйҖӮйҖўеҶңеҺҶжҳҘиҠӮпјҢж··еҮқеңҹеёӮеңәеҹәжң¬еӨ„дәҺеҒңж»һзҠ¶жҖҒпјҢжҗ…жӢҢз«ҷдёәжҠўеҚ иҠӮеҗҺеёӮеңәпјҢд»·ж јз«һдәүд»ҚиҫғдёәжҝҖзғҲпјҢжңҲеҶ…ж··еҮқеңҹд»·ж јз»§з»ӯдёӢи·Ң1.66%гҖӮ

иҝӣе…Ҙ3жңҲд»ҪпјҢеӣҪеҶ…еӨ©ж°”жқЎд»¶еҘҪиҪ¬пјҢе·Ҙең°е’Ңжҗ…жӢҢз«ҷзқҖжүӢејҖе§ӢеӨҚе·ҘпјҢдҪҶеҸ—еӣҪеҶ…еұҖйғЁз–«жғ…еҸҚеӨҚеҪұе“ҚпјҢдәәе‘ҳе’Ңзү©ж–ҷжөҒеҠЁеҸ—йҳ»пјҢйЎ№зӣ®иҝӣеұ•зј“ж…ўпјҢеҠ д№ӢжҲҝең°дә§иЎҢдёҡд»Қжҷ®йҒҚеӯҳеңЁиө„йҮ‘й—®йўҳпјҢж•ҙдҪ“йңҖжұӮжҒўеӨҚйҖҹеәҰиҫғеҫҖе№ҙеҗҢжңҹжҳҺжҳҫеҒҸж…ўпјҢж··еҮқеңҹд»·ж јиҝҹиҝҹжңӘиғҪжӯўи·ҢгҖӮ3жңҲпјҢе…ЁеӣҪж··еҮқеңҹд»·ж јжҢҮж•°зҺҜжҜ”继з»ӯдёӢи·Ң1.19%гҖӮ

еӣҫ5пјҡ2022Q1е…ЁеӣҪж··еҮқеңҹд»·ж јжҢҮж•°пјҲCONCPIпјүиө°еҠҝпјҲзӮ№пјү

еҲҶеҢәеҹҹжқҘзңӢпјҢдёңеҢ—ең°еҢәж··еҮқеңҹд»·ж јжҢҮж•°и·Ңе№…жңҖеӨ§пјҢиҫҫеҲ°14.88%пјӣеҚҺдёңе’ҢдёӯеҚ—ең°еҢәи·Ңе№…ж¬Ўд№ӢпјҢиҫғе№ҙеҲқеҲҶеҲ«дёӢи·Ң4.97%е’Ң4.54%пјӣеҚҺеҢ—гҖҒиҘҝеҚ—е’ҢиҘҝеҢ—ең°еҢәж··еҮқеңҹд»·ж ји·Ңе№…зӣёеҜ№иҫғе°ҸпјҢи·Ңе№…еңЁ0.71-1.94%д№Ӣй—ҙгҖӮ

иЎЁ1пјҡ2022Q1еҗ„еҢәеҹҹж··еҮқеңҹд»·ж јжҢҮж•°иҝҗиЎҢжғ…еҶөпјҲзӮ№пјҢ%пјү

дёңеҢ—ең°еҢәж··еҮқеңҹд»·ж јйўҶи·ҢпјҢдё»иҰҒжҳҜиҫҪе®ҒеёӮеңәеӣһи°ғе№…еәҰиҫғеӨ§гҖӮдёҖеӯЈеәҰдёңеҢ—ең°еҢәж°”жё©еҒҸдҪҺпјҢеӨ„дәҺдј з»ҹж·ЎеӯЈдј‘еёӮйҳ¶ж®өпјҢеҠ д№ӢеұҖйғЁз–«жғ…еҸҚеӨҚпјҢж··еҮқеңҹйңҖжұӮиЎЁзҺ°з–ІиҪҜпјҢеёӮеңә并жңӘжҒўеӨҚжӯЈеёёиҝҗиҪ¬гҖӮеӣ жӯӨпјҢй»‘йҫҷжұҹе’Ңеҗүжһ—ең°еҢәеҺӮ家жҠҘд»·еҹәжң¬дҝқжҢҒзЁіе®ҡпјҢиҖҢиҫҪе®ҒеёӮеңәеӣ еүҚжңҹжҠҘд»·еҒҸй«ҳпјҢеӯЈеәҰеҶ…е•Ҷж··дјҒдёҡеӨҡж¬ЎдёӢи°ғжҠҘд»·пјҢеҜјиҮҙдёңеҢ—ең°еҢәж··еҮқеңҹд»·ж јжҢҮж•°еӨ§е№…дёӢж»‘гҖӮ

еҚҺдёңе’ҢдёӯеҚ—ең°еҢәж··еҮқеңҹйңҖжұӮдёҚеҸҠеҫҖе№ҙеҗҢжңҹж°ҙе№іпјҢд»·ж јеӨҡд»ҘдёӢи·Ңдёәдё»гҖӮ1-2жңҲд»ҪпјҢеҸ—жҳҘиҠӮе’ҢеӨ©ж°”еӣ зҙ еҪұе“ҚпјҢеҚҺдёңе’ҢдёӯеҚ—ең°еҢәжҗ…жӢҢз«ҷе’Ңж–Ҫе·ҘйЎ№зӣ®ејҖе·ҘзҺҮеҒҸдҪҺпјҢж··еҮқеңҹеёӮеңәиҫғдёәеҶ·жё…пјҢд»·ж јз–ІиҪҜдёӢиЎҢгҖӮеҸ—йЎ№зӣ®иө„йҮ‘зҙ§еј е’Ңз–«жғ…еҪұе“ҚпјҢжҳҘиҠӮеҗҺе·Ҙең°е’Ңжҗ…жӢҢз«ҷеӨҚе·ҘиҝӣеәҰеҒҸж…ўпјҢе•Ҷж··еёӮеңәеҹәжң¬еҲ°3жңҲд»Ҫд№ӢеҗҺжүҚејҖе§Ӣзј“ж…ўжҒўеӨҚдәӨжҳ“гҖӮеӨҡж•°жҗ…жӢҢз«ҷеңЁжүӢи®ўеҚ•йҮҸжҳҺжҳҫдҪҺдәҺеҫҖе№ҙеҗҢжңҹж°ҙе№ігҖӮеӣ жӯӨпјҢд»Ҙд»·жҚўйҮҸзҡ„з«һдәүиҫғдёәжҝҖзғҲпјҢж··еҮқеңҹд»·ж јжҢҒз»ӯиө°ејұгҖӮ

еҚҺеҢ—гҖҒиҘҝеҚ—е’ҢиҘҝеҢ—ең°еҢәж··еҮқеңҹд»·ж јжҢҮж•°и·Ңе№…зӣёеҜ№еҒҸе°ҸгҖӮе…¶дёӯпјҢдёҖеӯЈеәҰеҚҺеҢ—ең°еҢәејҖеұ•еҶ¬еҘҘдјҡгҖҒж®ӢеҘҘдјҡе’ҢдёӨдјҡзӯүжҙ»еҠЁпјҢжңҹй—ҙзҺҜдҝқз®ЎжҺ§иҫғдёәдёҘж јпјҢж•ҙдҪ“ж–Ҫе·ҘйҮҸеҒҸе°‘пјҢжҗ…жӢҢз«ҷе’Ңе·Ҙең°еҒңдә§ж—¶й—ҙжңүжүҖ延й•ҝпјҢйғЁеҲҶең°еҢәзӣҙиҮі3жңҲдёӯдёӢж—¬жүҚжҒўеӨҚз”ҹдә§гҖӮеҸ—жӯӨеҪұе“ҚпјҢж··еҮқеңҹд»·ж ји°ғж•ҙе№…еәҰеҒҸе°ҸгҖӮиҘҝеҚ—ең°еҢәпјҢиҷҪ然дёӢжёёж–Ҫе·ҘйЎ№зӣ®жҷ®йҒҚеӯҳеңЁиө„йҮ‘зҙ§еј зҡ„й—®йўҳпјҢе№ҙеҗҺеӨҚе·ҘиҝӣеәҰеҗҢж ·еҒҸж…ўпјҢдҪҶз”ұдәҺеҢәеҹҹеҶ…йҳІз–«еҪўеҠҝзӣёеҜ№е№ізЁіпјҢйңҖжұӮж•ҙдҪ“е‘ҲзҺ°йҖҗжӯҘжҒўеӨҚи¶ӢеҠҝгҖӮиҘҝеҢ—ең°еҢәеҸ—дҪҺжё©еӨ©ж°”еҪұе“ҚпјҢеӯЈеәҰеҶ…ж–Ҫе·Ҙжҙ»еҠЁеҹәжң¬еӨ„дәҺеҒңж»һзҠ¶жҖҒпјҢж··еҮқеңҹеёӮеңәжҲҗдәӨеҜҘеҜҘж— еҮ пјҢж•…еҪ“ең°ж··еҮқеңҹдјҒдёҡжҠҘд»·еӨҡд»ҘзЁіе®ҡдёәдё»пјҢд»…жңүдёӘеҲ«еҮәзҺ°е°Ҹе№…дёӢи°ғгҖӮ

еҲҶзңҒд»ҪзңӢпјҢе…ЁеӣҪ29дёӘзңҒеёӮдёӯд»…жңүж–°з–ҶеёӮеңәC30ж··еҮқеңҹд»·ж јеҮәзҺ°дёҠж¶ЁпјҢж¶Ёе№…дёә2.45%гҖӮеӣҪеҶ…C30ж··еҮқеңҹд»·ж јдёӢи·Ңзҡ„зңҒеёӮжңү23дёӘпјҢе…¶дёӯиҫҪе®Ғи·Ңе№…еұ…йҰ–пјҢдёӢи·ҢдәҶ28.51%пјҢе…¶ж¬ЎжҳҜе№ҝиҘҝгҖҒжөҷжұҹгҖҒе№ҝдёңгҖҒеӨ©жҙҘе’Ңе®үеҫҪпјҢд»·ж ји·Ңе№…еңЁ5.47-10.62%д№Ӣй—ҙпјҢеҶҚиҖ…жҳҜеұұдёңгҖҒйҮҚеәҶгҖҒдёҠжө·гҖҒжұҹиҘҝгҖҒзҰҸе»әгҖҒжұҹиӢҸе’Ңж№–еҢ—пјҢд»·ж ји·Ңе№…еңЁ3.19-4.73%е·ҰеҸіпјҢе…¶дҪҷд»·ж јдёӢи·Ңзҡ„зңҒеёӮи·Ңе№…еқҮеңЁ0.79-2.25%дёҠдёӢгҖӮ