2021е№ҙпјҢе…ЁзҗғеӨӘйҳіиғҪе…үдјҸиЎҢдёҡз»ҸеҺҶдәҶйҰ–дёӘз”ұдә§иғҪдёәдё»еҜјзҡ„йҮҚиҰҒе‘ЁжңҹпјҢз”ҹдә§дәҶйҖҫ190GW组件гҖӮ

жңӘжқҘж•°е№ҙпјҢз»Ҳз«ҜеёӮеңәдҫӣеә”еҸ—дә§иғҪйҷҗеҲ¶еӣ зҙ й©ұеҠЁзҡ„ж–°еҠЁжҖҒиҝҳдјҡжҢҒз»ӯдёӢеҺ»гҖӮиҝҷз§Қи¶ӢеҠҝдјҡдёҖзӣҙжҢҒз»ӯеҲ°2024е№ҙпјҢеҪ“дёӯеӣҪзҡ„еҺҹжқҗж–ҷдёҚеҸҜйҒҝе…Қзҡ„еҮәзҺ°дҫӣеә”иҝҮеү©дёәжӯўгҖӮ

еҸ‘иЎЁеңЁжңҖж–°зүҲгҖҠе…үдјҸеҲ¶йҖ дёҺжҠҖжңҜеӯЈжҠҘгҖӢдёӯзҡ„иҝҷзҜҮж–Үз« йҮҮз”ЁдәҶPV TechеёӮеңәз ”з©¶еӣўйҳҹеҶ…йғЁзҡ„ж–°еҲҶжһҗз»“жһңпјҢи®Ёи®әеҶ…е®№еҢ…жӢ¬дёҡеҶ…еҠЁжҖҒиҪ¬еҗ‘д»Ҙдә§иғҪдёәдё»еҜјзҡ„еҺҹеӣ пјҢиҝҷз§ҚеҸҳеҢ–еҜ№дёӢ游组件用жҲ·зҡ„еҪұе“ҚпјҢдј з»ҹзҡ„гҖҒеҹәдәҺйңҖжұӮзҡ„жЁЎејҸдёҚеҶҚйҖӮз”ЁпјҢд»ҘеҸҠиҝҷеҜ№еҮҶзЎ®йў„жөӢеҪұе“Қе…¬еҸёеә•зәҝзҡ„е…ій”®и¶ӢеҠҝзҡ„ж„Ҹд№үгҖӮжӯӨеӨ–пјҢж–Үз« иҝҳеӣһйЎҫдәҶ2021е№ҙеүҚеҚҒеҗҚе’ҢеүҚдә”еҚҒеҗҚ组件з”ҹдә§е•Ҷзҡ„д»ҪйўқгҖӮ

дҫӣеә”жңүйҷҗгҖҒйңҖжұӮз©әеүҚгҖҒиҗҘй”Җе–§еҡЈзҡ„дёҖе№ҙ

еғҸе…ЁзҗғеҪ“дёӢзҡ„еӨ§еӨҡж•°дәӢзү©дёҖж ·пјҢе…үдјҸд№ҹжҳҜдёҖеңәж•°еӯ—жёёжҲҸпјҢ 2021е№ҙжӣҙжҳҜеҰӮжӯӨ——ж•°еӯ—зҡ„д»·еҖјдёҖзӣҙзүўзүўеҒңз•ҷеңЁдә§иғҪеұӮйқўпјӣдёҚжҳҜе®№йҮҸпјҢдёҚжҳҜиҷҡеҒҮзҡ„жүҝиҜәпјҢдёҚжҳҜз”ЁжқҘиҜҒжҳҺеҸ–ж¶ҲеҗҲеҗҢеҗҲзҗҶжҖ§зҡ„гҖҒжүҖи°“зҡ„дёҚеҸҜжҠ—еҠӣпјҢеҪ“然д№ҹдёҚжҳҜд»ҺеҪ“еүҚзҡ„еёӮеңә规模еҫ—еҮәзҡ„пјҢе·Із»ҸиҝҮж—¶зҡ„ж•°еӯ—пјҢеңЁзңӢеҫ…е•Ҷдёҡдё–з•Ңзҡ„е®һйҷ…иҝҗдҪңж–№ејҸж—¶пјҢиҝҷдәӣж•°еӯ—еӨҡе°‘еёҰдәҶдәӣе№ҙиҪ»дәәзҡ„еӨ©зңҹгҖӮ

зңӢзңӢеңЁеҪ“еүҚе…үдјҸдә§дёҡй“ҫ(еӨҡжҷ¶зЎ…гҖҒзЎ…зүҮгҖҒз”өжұ е’Ң组件)жүҖжңүдә§е“Ғдә§иғҪдёӯеҚ жҜ”иҫҫеҲ°99%зҡ„дёҖзҷҫеӨҡ家公еҸёе°ұдјҡеҸ‘зҺ°пјҢеҫҲе°‘жңүдәәйҖҡиҝҮд»·еҖјй“ҫиҝҪиёӘеҶ…йғЁжүҝиҜәпјҢиҝҷеҫҲеҸҜжӮІгҖӮжҲ–и®ёпјҢиҝҷд№ҹ并дёҚеҘҮжҖӘгҖӮ

еңЁиҝҮеҺ»зҡ„еҚҒе№ҙйҮҢпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„е…¬еҸёдёҚеҶҚеј•з”ЁеҶ…йғЁдә§иғҪпјҢеј•з”ЁеҮәиҙ§йҮҸжҲ–дёҺе…үдјҸзӣёе…ізҡ„еӯЈеәҰ/е№ҙеәҰ收е…Ҙзҡ„жғ…еҶөе°ұжӣҙе°‘дәҶгҖӮеңЁеӨ§еӨҡж•°жғ…еҶөдёӢпјҢиҝҷд№ҲеҒҡзҡ„дё»иҰҒеҺҹеӣ жҳҜйҖғйҒҝпјҡиҝҷжҳҜдёҚжғіеҗ‘еӨ–з•ҢиЎЁжҳҺпјҢе…¬еҸёиҰҒд№ҲеҮ д№ҺдёҚз”ҹдә§е…¶дёҠ游组件пјҢиҰҒд№Ҳжӣҙзіҹзі•зҡ„жҳҜпјҢе…¬еҸёеҸӘжҳҜз®ҖеҚ•зҡ„гҖҒйҮҚж–°иҙҙзүҢз”ұ其他第дёүж–№е…¬еҸёеҲ¶йҖ зҡ„е…үдјҸ组件гҖӮ

з”ұдәҺеҸҜиғҪеҫҲеҝ«дјҡйҷ·е…Ҙй•ҝжңҹйҮҚеӨҚи®Ўз®—пјҢзү№еҲ«жҳҜдјҡеҮәзҺ°е°ҶеҗҢдёҖдёӘ组件计算дёӨж¬Ўзҡ„жғ…еҶө(дёҖж¬Ўз”ЁдәҺи®Ўз®—OEMдҫӣеә”е•ҶеҮәиҙ§йҮҸпјҢеҸҰдёҖж¬Ўз”ЁдәҺи®Ўз®—жңҖеҗҺзҡ„з»Ҳз«ҜеёӮеңәжҲ–е•Ҷ家дҫӣиҙ§йҮҸ)пјҢеӣ жӯӨз®ҖеҚ•дҪҝз”ЁеҮәиҙ§йҮҸдҪңдёәеёӮеңә规模зҡ„ж Үеҝ—(иҝҷдјҳдәҺиҮӘдёҠиҖҢдёӢзҡ„гҖҒеҹәдәҺйңҖжұӮзҡ„жЁЎејҸ)д№ҹжҳҜдёҖз§ҚеҚұйҷ©зҡ„еҒҡжі•гҖӮ

д»Һ组件иҝӣе…Ҙд»·еҖјй“ҫдёҠжёёејҖе§ӢпјҢзү№еҲ«жҳҜиҮӘйҖҡеЁҒе’ҢзҲұж—ӯиҝҷзұ»е…¬еҸёејҖе§ӢдёәдёӯеӣҪзҡ„c-Si “еј•ж“Һ”еҲ¶йҖ е…Ҳиҝӣз”өжұ дә§е“Ғд»ҘжқҘпјҢиҝҷдёӘй—®йўҳеңЁз”өжұ з”ҹдә§йҳ¶ж®өд№ҹеҸҳеҫ—йқһеёёжҳҺжҳҫгҖӮ

2021е№ҙзҡ„е…үдјҸдә§дёҡжҳҜд»Ҙдә§иғҪдёәдё»еҜјзҡ„пјҢеҹәжң¬дёҠиҝҷж„Ҹе‘ізқҖз»Ҳз«ҜеёӮеңәеҜ№з»„件зҡ„йңҖжұӮеңЁдёҖе®ҡзЁӢеәҰдёҠи¶…иҝҮдәҶдә§иғҪж°ҙе№ігҖӮиҝҷжҳҜеҪ“дёӢе…ЁзҗғеҜ№еҸҜеҶҚз”ҹиғҪжәҗзҡ„жёҙжңӣпјҢеҶҚеҠ дёҠе…ЁзҗғдјҒдёҡеҰӮдёҖдәӣеӨ§еһӢе…¬з”ЁдәӢдёҡе…¬еҸёжҖҘдәҺе®һзҺ°еӨ§е№…еўһй•ҝзҡ„2030е№ҙеҸҜжҢҒз»ӯеҸ‘еұ•зӣ®ж Үзҡ„з»“жһңгҖӮ

е®Ўи§Ҷ190GW

еңЁдёҖдёӘд»Ҙдә§иғҪдёәдё»еҜјзҡ„зҺҜеўғдёӯпјҢеҜ№дёҠжёёд»·еҖјй“ҫз”ҹдә§е’Ңиҝҗиҫ“зҡ„дәҶи§Је°ұжҳҜдёҖеҲҮгҖӮ2021е№ҙзҡ„е”ҜдёҖдёҖдёӘ瓶йўҲжҳҜеӨҡжҷ¶зЎ…гҖӮж— и®әдҪ•ж—¶йғҪдёҚеӯҳеңЁеӣ зЎ…зүҮгҖҒз”өжұ жҲ–组件дә§иғҪеҜјиҮҙзҡ„йҮҚеӨ§зҹӯзјәгҖӮдёҖеҲҮйғҪеҸ–еҶідәҺдёӯеӣҪз”ҹдә§дәҶеӨҡе°‘еӨҡжҷ¶зЎ…гҖӮ

еҖјеҫ—еәҶе№ёзҡ„жҳҜпјҢжІЎжңүеҸ‘з”ҹеҪұе“Қдҫӣеә”зҡ„дәӢ件пјҢиҮіе°‘жІЎжңүеҸ‘з”ҹиҮӘ然зҒҫе®іжҲ–е·ҘеҺӮзҲҶзӮёзӯүдәӢ件пјҢиҝҷзұ»дәӢ件еңЁд»ҘеүҚйғҪеҸ‘з”ҹиҝҮпјҢзү№еҲ«жҳҜеңЁ2020е№ҙгҖӮзЎ®е®һиҝҳеӯҳеңЁзқҖдёҖдәӣ "е°Ҹж•…йҡң"пјҡж–° з–Ҷй—®йўҳгҖҒдёӯеӣҪзҡ„йҷҗз”өжҠҘйҒ“зӯүгҖӮдҪҶжҳҜпјҢиҝҷдёҖе№ҙпјҢеӨҡжҷ¶зЎ…дә§иғҪж°ҙе№іеҹәжң¬иҫҫеҲ°дәҶйў„жңҹгҖӮ

е®һйҷ…дёҠпјҢеҪ“жҲ‘们еңЁдёҖжңҲд»ҪеӣһйЎҫ2021е№ҙзҡ„еёӮеңәеҸ‘еұ•ж—¶дјҡеҸ‘зҺ°пјҢеёӮеңәе·Із»ҸеҪўжҲҗдәҶжҜҸе№ҙзәҰ190GWзҡ„规模гҖӮе”ҜдёҖзҡ„з–‘й—®жҳҜпјҢдёӯеӣҪдёҖ家йҮҚиҰҒзҡ„еӨҡжҷ¶зЎ…е·ҘеҺӮжҳҜеҗҰдјҡеҮәзҺ°йҮҚеӨ§еҒңе·Ҙ(иҝҷ并没жңүеҸ‘з”ҹ)пјҢжҲ–иҖ…е…ЁзҗғжҳҜеҗҰдјҡе®Ңе…ЁжӢ’з»қиҙӯд№°жҜ”йў„жңҹд»·ж јй«ҳеҮә10-15%зҡ„е…үдјҸ组件гҖӮ

еӘ’дҪ“йҮҚзӮ№жҠҘйҒ“зҡ„жҳҜйӮЈдәӣиў«жҺЁиҝҹзҡ„йЎ№зӣ®пјҢиҖҢ并没жңүйӮЈд№Ҳе…іжіЁе·Із»Ҹе®Ңе·Ҙзҡ„йҮҸгҖӮеҗҢж ·пјҢеңЁдёҖдёӘд»Ҙдә§иғҪдёәдё»еҜј(дҫӣеә”еҸ—йҷҗ)зҡ„дё–з•ҢйҮҢпјҢдёҚжҳҜжҜҸдёӘдәәйғҪиғҪеҫ—еҲ°дә§е“ҒпјҢжҲ–д»ҘжғіиҰҒзҡ„д»·ж јеҫ—еҲ°дә§е“ҒпјҢдёәд»Җд№Ҳиҝҷдјҡд»Өдәәж„ҹеҲ°жғҠ讶пјҹ

2021е№ҙжҳҜеҚ–ж–№еёӮеңәпјҢеҰӮжһңдҪ жҳҜеӨҡжҷ¶зЎ…(дёәдёҠжёёзҺҜиҠӮдҫӣеә”жҠҠе…і)жҲ–组件(дёәдёӢжёёзҺҜиҠӮжҠҠе…і)й”Җе”®е•Ҷзҡ„иҜқпјҢдјҡеҸ‘зҺ°жғ…еҶөзЎ®е®һеҰӮжӯӨгҖӮ

еҸҰеӨ–пјҢ еңЁ2021е№ҙдёӢеҚҠе№ҙзҡ„еӨ§йғЁеҲҶж—¶й—ҙпјҢдёӯеӣҪзҡ„组件дҫӣеә”е•Ҷдјҳе…ҲиҖғиҷ‘зҡ„жҳҜиҮӘе·ұзҡ„еёӮеңәпјҢиҝҷзңҹзҡ„еҫҲд»ӨдәәжғҠ讶д№ҲпјҹеҰӮжһңеӣҪеҶ…д»·ж јдёҚй”ҷпјҢж”ҝеәңиҰҒжұӮе»әеҺӮ并дҪҝз”ЁеӣҪеҶ…дә§е“ҒпјҢиҖҢдё”е…ЁзҗғеҸ‘иҝҗзҡ„еҲ©ж¶ҰзҺҮдёҚзҗҶжғіж—¶пјҢдёәд»Җд№ҲиҰҒеҮәеҸЈпјҹ

2021е№ҙдёӢеҚҠе№ҙпјҢдёӯеӣҪе»әз«ӢдәҶдә§иғҪе’ҢеӨӘйҳіиғҪејҖеҸ‘зҡ„еӣҪеҶ…з”ҹжҖҒзі»з»ҹгҖӮеҜ№е…Ёзҗғе…¶д»–еӣҪ家жқҘиҜҙпјҢе®ғ们еҸӘиғҪд»»з”ұжӣҫдҫқиө–зҡ„дҫӣеә”е•Ҷзҡ„зӘҒеҸ‘еҘҮжғіе’Ңзӯ–з•Ҙж‘ҶеёғгҖӮ

жңҖйҖӮз”ЁдәҺе®Ўи§Ҷ190GWиҝҷдёҖж•°еӯ—зҡ„жҳҜеӨҡжҷ¶зЎ…дә§иғҪ(д»ҘеҗЁдёәеҚ•дҪҚ)пјҢ然еҗҺжҳҜеҸҰдёҖдёӘж ёеҝғеҶ…е®№——дәҶи§Је…Ёе№ҙзҡ„g/WеҖјгҖӮеҜ№дёӢжёёе…¬еҸёжқҘиҜҙпјҢиҝҷйҮҢжңүдёҖдёӘеҘҪж¶ҲжҒҜгҖӮ

g/W(д№ҹе°ұжҳҜ1W组件йўқе®ҡеҠҹзҺҮйңҖиҰҒеӨҡе°‘еӨҡжҷ¶зЎ…)еңЁиҝҷдёҖе№ҙдёӯеҮәзҺ°дәҶеү§зғҲдёӢиЎҢи¶ӢеҠҝпјӣдҪңдёәиғҪж•Ҳ(组件еұӮйқўзҡ„еҠҹзҺҮеҜҶеәҰ)зҡ„дёҖйғЁеҲҶпјҢеҚ•жҷ¶зЎ…зҡ„дҪҝз”ЁеўһеӨҡпјҢжӣҙи–„зҡ„зЎ…зүҮеҮәзҺ°пјҢдҪҝз”ЁдәҶжӣҙй«ҳеҜҶеәҰз”өжұ зҡ„жӣҙеӨ§з»„件пјҢиҝҷдәӣеҹәжң¬дёҠжҠөж¶ҲдәҶеӨҡжҷ¶зЎ…дә§иғҪзҡ„ж¬ЎиҰҒзјәйҷ·пјҢд»ӨиЎҢдёҡеңЁе№ҙеә•еүҚеҸҜиҫҫеҲ°190GWзҡ„ж°ҙе№ігҖӮ

е…¶д»–еҝ…йЎ»иҰҒе®Ўи§Ҷзҡ„ж•°еӯ—иҝҳжңүж•ҙжқЎд»·еҖјй“ҫзҡ„еә“еӯҳж°ҙе№ігҖӮеңЁиҝҷдёҖеқ—пјҢзЎ®е®һжІЎжңүд»Җд№ҲйҮҚеӨ§дәӢ件гҖӮеҰӮжһңеҸ‘з”ҹзҡ„иҜқпјҢе®ҡд»·е°ұдјҡеҙ©жәғпјҢзү№еҲ«жҳҜеңЁеӨҡжҷ¶еұӮйқўгҖӮеңЁиҝҷдёҖе№ҙйҮҢпјҢд»·еҖјй“ҫдёҠжІЎжңүеҮәзҺ°д»·ж јеҙ©жәғдәӢ件пјҡж— и®әеңЁе“ӘдёӘйҳ¶ж®өпјҢеә“еӯҳйғҪжІЎжңүеҮәзҺ°йҮҚеӨ§еўһй•ҝгҖӮ

е”ҜдёҖзҡ„иҝҮеү©еңЁдәҺ(зЎ…зүҮгҖҒз”өжұ гҖҒ组件)еҗҚд№үе®№йҮҸпјӣеҪ“ж¶үеҸҠеҲ°е…үдјҸиЎҢдёҡж—¶пјҢ并没жңүд»Җд№Ҳж–°еҶ…е®№гҖӮеҲ°зҺ°еңЁдёәжӯўпјҢжҲ‘们еә”дәҶи§Јзҡ„жҳҜпјҢеҜ№дәҺзЎ…зүҮгҖҒз”өжұ е’Ң组件жқҘиҜҙпјҢж–°еўһдә§иғҪжҳҜдёҖз§Қеҫ’еҠізҡ„е°қиҜ•гҖӮ

жҳҜдёҡеҶ…еүҚеҚҒеҗҚзҡ„еҗҲ并пјҢиҝҳжҳҜд»Қж¬ўиҝҺе…Ҷз“Ұ规模зҡ„ж–°е…ҘеңәиҖ…пјҹ

еңЁиҝҮеҺ»15е№ҙйҮҢпјҢ笔иҖ…дёҖзӣҙеңЁи·ҹиёӘе…үдјҸеҲ¶йҖ жҙ»еҠЁпјҢжҜҸе№ҙе№ҙеҲқпјҢдәә们жҖ»дјҡе®Јз§°“д»Ҡе№ҙе°ҶжҳҜеҗҲ并д№Ӣе№ҙ”пјҢдҪҶиҝҷеҚҙд»ҺжңӘзңҹжӯЈеҸ‘з”ҹиҝҮгҖӮ

2021е№ҙе°ұжҳҜдёҖдёӘе…ёеһӢдҫӢеӯҗгҖӮж–°е…ҘеңәиҖ…иҺ·еҫ—дәҶиө„йҮ‘пјҢжӢҘжңүеҚғе…Ҷз“Ұ规模зҡ„е·ҘеҺӮ(е°Ҫз®ЎжҳҜз”ұдёӯеӣҪзҡ„иө„йҮ‘дё»еҜјзҡ„)пјҢиҝҷдәӣе…¬еҸёи¶…иҝҮдәҶиҝӣе…Ҙ“еғөе°ёжЁЎејҸ”зҡ„е…¬еҸёпјҢеҗҺиҖ…иҰҒд№Ҳиў«жё…з®—пјҢиҰҒд№Ҳ(йҖҡиҝҮйҡҗи”ҪжЁЎејҸ)иў«жҠҳеҸ еҲ°зҺ°жңүиЎҢдёҡеҸӮдёҺж–№зҡ„еӯҗе…¬еҸёеҪ“дёӯгҖӮ

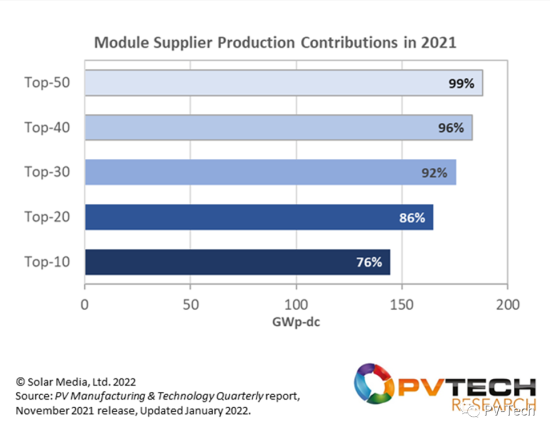

е…¶дёӯдёҖдёӘдҫӢеӯҗеҰӮдёӢеӣҫжүҖзӨәгҖӮиҝҷйҮҢ笔иҖ…д»ҘжңҖдёәеҹәзЎҖзҡ„组件дә§иғҪеҗҲ并дёәдҫӢгҖӮеңЁиҝҮеҺ»еҮ е№ҙйҮҢпјҢеҫҲеӨ§дёҖйғЁеҲҶ组件дә§иғҪжҢүз…§дә§йҮҸеҲҶй…Қз»ҷдәҶ "еүҚеҚҒеӨ§е…¬еҸё"(й»ҳи®Өжғ…еҶөдёӢзҡ„组件дҫӣеә”пјҢеӣ дёәеӨҙйғЁз»„件дҫӣеә”е•Ҷзҡ„OEMдә§е“ҒжҜ”其他组件дҫӣеә”е•ҶиҰҒе°‘)гҖӮ

дҪҶжҳҜпјҢеўһй•ҝж°ҙе№іиҝңйқһеҶіе®ҡжҖ§еӣ зҙ пјҢд»ҚжңүйҖҫдә”еҚҒ家组件дҫӣеә”е•ҶеҜ№дә§иғҪ/дҫӣеә”йҮҸдә§з”ҹдәҶйҮҚиҰҒеҪұе“ҚгҖӮ

2021е№ҙпјҢеүҚеҚҒеҗҚ组件дҫӣеә”е•Ҷз”ҹдә§дәҶ76%зҡ„组件пјҢз”ұдәҺеүҚеҚҒеҗҚдёӯзҡ„еӨ§еӨҡж•°c-Siе…¬еҸёйҮҮеҸ–дәҶеӨ–еҢ…ж–№ејҸпјҢеӣ жӯӨ组件дҫӣеә”зҡ„жҜ”дҫӢжӣҙй«ҳ

дёҠеӣҫжҳҫзӨәпјҢеүҚеҚҒеҗҚ组件з”ҹдә§е•ҶеңЁиҝҷдёҖе№ҙзҡ„组件жҖ»дә§иғҪдёӯзҡ„еҚ жҜ”иҫҫеҲ°76%гҖӮ然иҖҢпјҢеҰӮжһңзңӢдёҖдёӢеүҚеҚҒеҗҚзҡ„еҮәиҙ§йҮҸе°ұдјҡеҸ‘зҺ°пјҢиҝҷдёӘзҷҫеҲҶжҜ”ж•°еӯ—жҳҜй«ҳеҮәдәҶеҮ дёӘзӮ№зҡ„гҖӮиҝҷжҳҜеӣ дёәпјҢеүҚеҚҒеҗҚдёӯзҡ„еӨ§еӨҡж•°c-Siе…¬еҸёдёҖзӣҙдҫқйқ зҡ„жҳҜжҹҗз§ҚеҪўејҸзҡ„第дёүж–№иҙҙзүҢдә§е“Ғ(д»ҺдёӯеӣҪеҶ…йғЁеҲ°ж•ҙдёӘдёңеҚ—дәҡ)гҖӮ

еҸӘжңүжҠҠеүҚдә”еҚҒеҗҚ组件з”ҹдә§е•Ҷзҡ„еҶ…йғЁдә§иғҪзӣёеҠ пјҢжүҚиғҪжҺҘиҝ‘99%гҖӮиҝҷеҚ°иҜҒдәҶжҲ‘们иҝҮеҺ»еҮ е№ҙжүҖиҜҙзҡ„пјҢдәҶи§ЈжҺ’еҗҚеүҚдә”еҚҒгҖҒиҖҢдёҚд»…д»…жҳҜеүҚеҚҒзҡ„е…¬еҸёиҮіе…ійҮҚиҰҒгҖӮ

е®һйҷ…дёҠпјҢеҰӮжһңдҪ жҳҜ2021е№ҙзҡ„зҫҺеӣҪ组件买家пјҢе°ұдјҡзҹҘйҒ“иҝҷеҸҘиҜқжүҖиЁҖйқһиҷҡгҖӮеҮәдәҺдёҖзі»еҲ—еҺҹеӣ пјҢеүҚеҚҒеҗҚдёӯзҡ„еӨҡ家公еҸёдёҚеҶҚдјҳе…ҲиҖғиҷ‘еҗ‘зҫҺеӣҪеҮәиҙ§пјҢиҝҷдёӘжјҸжҙһдёҚеҫ—дёҚз”ұ(еүҚдә”еҚҒеҗҚеҗҚеҚ•еҶ…зҡ„)е…¶д»–еӨҡ家组件дҫӣеә”е•ҶеЎ«иЎҘгҖӮиҝҷеҗ¬иө·жқҘеғҸжҳҜеҗҲ并еҗ—пјҹеңЁжҹҗдәӣж–№йқўпјҢжҒ°жҒ°зӣёеҸҚгҖӮ

дёҺе…¶иҜҙеҪ“дёӢзҡ„еҗҲ并жҳҜеңЁз»„件дә§иғҪ/дҫӣеә”еұӮйқўпјҢеҖ’дёҚеҰӮиҜҙжҳҜеңЁеӨҡжҷ¶зЎ…гҖҒзЎ…зүҮе’Ңз”өжұ еұӮйқўиҝӣиЎҢзҡ„гҖӮиҝҷе°ұжҳҜеҗҲ并йқһеёёйҮҚиҰҒзҡ„еҺҹеӣ гҖӮиҝҷдёҚжҳҜеӯҰжңҜжҖ§зҡ„ж•°жҚ®з ”究жҲҗжһңпјҢиҖҢжҳҜд»Һе…ЁзҗғйЈҺйҷ©йўҶеҹҹи§’еәҰеҮәеҸ‘зҡ„иҖғиҷ‘гҖӮ

2021е№ҙпјҢиҝҷз§Қи¶ӢеҠҝе°ӨдёәжҳҺжҳҫгҖӮеҺ»е№ҙжҳҜеӨҡжҷ¶зЎ…пјӣдёӢдёҖж¬ЎеҸҜиғҪе°ұжҳҜзЎ…зүҮжҲ–з”өжұ пјҢе°Өе…¶жҳҜеҪ“еёӮеңәдёҚиғҪиҝ…йҖҹж»Ўи¶іеҜ№nеһӢдә§е“Ғзҡ„жёҙжұӮж—¶гҖӮе…Ёзҗғc-SiиЎҢдёҡд»Қ然еӨ„еңЁдёӯеӣҪеҲ¶йҖ дёҡзҡ„жҺ§еҲ¶д№ӢдёӢпјҢеңЁжңӘжқҘзҡ„йҒ“и·ҜдёҠпјҢдёҚеҸҜйҒҝе…Қзҡ„дјҡеҮәзҺ°йў з°ё——жңүзҡ„еҘҪпјҢжңүзҡ„еқҸпјҢеҸ–еҶідәҺдҪ зҡ„е…іжіЁзӮ№гҖӮ

д»Ҙдә§иғҪдёәдё»еҜјзҡ„2022е№ҙпјӣж„Ҹе‘ізқҖд»Җд№Ҳпјҹ

еңЁеҜ№2021е№ҙиҝӣиЎҢдәҶдёҖз•Әи®Ёи®әд№ӢеҗҺпјҢзҺ°еңЁжҳҜж—¶еҖҷе°ҶжүҖжңүзҡ„иҜқйўҳиҪ¬з§»еҲ°2022е№ҙзҡ„ж•°еӯ—дёҠжқҘдәҶгҖӮиҜ·дёҚиҰҒеңЁ2022е№ҙиҠұ9дёӘжңҲж—¶й—ҙжқҘз ”з©¶2021е№ҙеҸ‘з”ҹзҡ„дәӢжғ…пјҒ

зӣ®еүҚпјҢжүҖжңүзҡ„и®Ёи®әйғҪйңҖиҰҒеӣҙз»•2022е№ҙзҡ„дҫӣйңҖж°ҙе№ігҖҒиө„жң¬ж”ҜеҮәгҖҒжҠҖжңҜиҪ¬еҸҳд»ҘеҸҠеҗ„家公еҸёе’ҢеҲ¶йҖ ең°зҡ„еҸҜ用组件еұ•ејҖгҖӮеҪ“然пјҢиҝҳжңү组件зҡ„е№іеқҮе”®д»·йў„жңҹгҖӮ