еҪ“дёӢдј з»ҹйҮҚеҚЎеёӮеңәжӯЈеңЁ“и·Ңи·ҢдёҚдј‘гҖҒжұҹжІіж—ҘдёӢ”пјҢиҖҢж–°иғҪжәҗйҮҚеҚЎеҚҙ“иҝһиҝһеӨ§ж¶ЁгҖҒеҰӮе…ҘдёӯеӨ©”пјҢеј•иө·дәҶиЎҢдёҡзҡ„й«ҳеәҰе…іжіЁгҖӮ

ж №жҚ®з»Ҳз«ҜдёҠзүҢж•°жҚ®пјҢ2021е№ҙ11жңҲж–°иғҪжәҗйҮҚеҚЎй”Җе”®1852иҫҶпјҢзҺҜжҜ”еўһй•ҝ45%пјҢеҗҢжҜ”жҡҙж¶Ё668%пјӣ2021е№ҙ1-11жңҲж–°иғҪжәҗйҮҚеҚЎзҙҜи®Ўй”Җе”®7442иҫҶпјҢеҗҢжҜ”еӨ§ж¶Ё222.4%пјҢе‘ҲзҺ°дәҶејәеҠІзҡ„еҸ‘еұ•еҠҝеӨҙгҖӮ

йӮЈд№Ҳд»Ҡе№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎз»Ҳз«ҜеёӮеңәжңүе“Әдәӣдё»иҰҒзү№зӮ№пјҹ

11жңҲж–°иғҪжәҗйҮҚеҚЎз»Ҳз«Ҝй”ҖйҮҸеҲӣе№ҙеҶ…еҚ•жңҲж–°й«ҳ

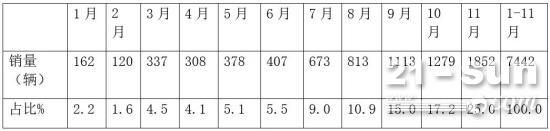

иЎЁпјҡ2021е№ҙ1-11жңҲеҗ„жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸеҸҠеҚ жҜ”пјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

дёҠиЎЁжҳҫзӨәпјҢд»Ҡе№ҙ11жңҲж–°иғҪжәҗйҮҚеҚЎз»Ҳз«Ҝй”ҖйҮҸ1852иҫҶпјҢжҳҜд»Ҡе№ҙ1-11жңҲдёӯй”ҖйҮҸжңҖй«ҳзҡ„жңҲд»ҪпјҢд№ҹд»Һд»Ҡе№ҙ4жңҲејҖе§Ӣй”ҖйҮҸжҢҒз»ӯеҚҮй«ҳзҡ„第7дёӘжңҲд»ҪпјҢеҚ д»Ҡе№ҙеүҚ11жңҲжҖ»й”ҖйҮҸиҝ‘25%зҡ„еёӮеңәд»ҪйўқгҖӮ

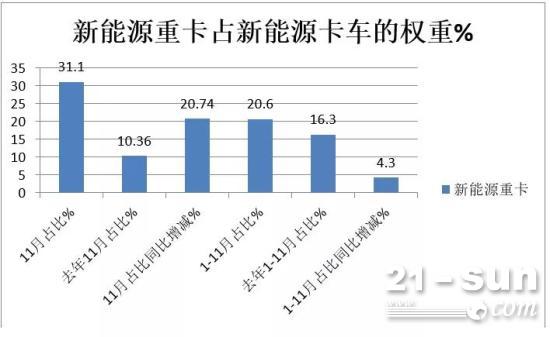

д»Һж•°жҚ®зңӢпјҢ2021е№ҙ11жңҲе’Ң1-11жңҲпјҢж–°иғҪжәҗйҮҚеҚЎеқҮи·‘иөўж–°иғҪжәҗеҚЎиҪҰеӨ§зӣҳпјҢдё”еҚ жҚ®ж–°иғҪжәҗеҚЎиҪҰй”ҖйҮҸзҡ„жқғйҮҚеҗҢжҜ”еқҮжҸҗй«ҳгҖӮ

ж №жҚ®з»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјҢд»Ҡе№ҙ11жңҲж–°иғҪжәҗдё“з”ЁиҪҰй”Җе”®1.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ66%пјҢе…¶дёӯж–°иғҪжәҗеҚЎиҪҰпјҲеҗ«йҮҚеҚЎгҖҒдёӯеҚЎгҖҒиҪ»еҚЎгҖҒеҫ®еҚЎзӯүпјҢдёӢеҗҢпјүй”ҖйҮҸ5955иҫҶпјӣд»Ҡе№ҙ1-11жңҲж–°иғҪжәҗдё“з”ЁиҪҰзҙҜи®Ўй”ҖйҮҸ13.39дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ137%пјҢе…¶дёӯж–°иғҪжәҗеҚЎиҪҰзҙҜи®Ўй”Җе”®36153иҫҶгҖӮ

еҪ“еүҚж–°иғҪжәҗйҮҚеҚЎзҡ„еўһй•ҝеҠҝеӨҙеҰӮжӯӨејәеҠІпјҢдё»иҰҒжңүд»ҘдёӢеҮ ж–№йқўзҡ„еҺҹеӣ пјҡ

дёҖжҳҜеӣҪ家“еҸҢзўі”жҲҳз•ҘејәеҠӣжҺЁеҠЁжүҖиҮҙгҖӮе…¬ејҖж•°жҚ®жҳҫзӨәпјҢ1иҫҶжҹҙжІ№йҮҚеҚЎзҡ„жұЎжҹ“жҺ’ж”ҫйҮҸзӣёеҪ“дәҺ300иҫҶе·ҰеҸізҡ„иҪҝиҪҰжұЎжҹ“жҺ’ж”ҫйҮҸгҖӮзӣ®еүҚжҲ‘еӣҪеёӮеңәеӨ§зәҰжңү850дёҮиҫҶзҡ„йҮҚеҚЎдҝқжңүйҮҸпјҢйҮҚеҚЎзҡ„жұЎжҹ“жҺ’ж”ҫиҫҶеҚ еҲ°е•Ҷз”ЁиҪҰжҖ»жҺ’ж”ҫйҮҸзҡ„иҝ‘6жҲҗгҖӮеӣ жӯӨпјҢиҰҒе®һзҺ°еӣҪ家“еҸҢзўі”жҲҳз•Ҙзӣ®ж ҮпјҢжҸҗй«ҳйҮҚеҚЎзҡ„ж–°иғҪжәҗиҪ¬еҢ–зҺҮжҳҜеҪ“еүҚеҸҠд»ҠеҗҺе•Ҷз”ЁиҪҰеҸ‘еұ•зҡ„йҮҚеӨҙжҲҸгҖӮ

дәҢжҳҜжҚўз”өжЁЎејҸзҡ„жҺЁе№ҝеә”з”ЁпјҢеҠ©жҺЁж–°иғҪжәҗйҮҚеҚЎеӨ§ж¶ЁгҖӮз”ұдәҺжҷ®йҖҡзҡ„зәҜз”өеҠЁйҮҚеҚЎпјҢеӯҳеңЁж•ҙиҪҰд»·ж јй«ҳгҖҒе……з”өж—¶й—ҙй•ҝгҖҒиҝҗиҗҘж•ҲзҺҮдҪҺж•ҲгҖҒз»ӯиҲӘйҮҢзЁӢз„Ұиҷ‘зӯүзЎ¬дјӨпјҢеҜјиҮҙиҝ‘е№ҙжқҘжҷ®йҖҡе……з”өзұ»йҮҚеҚЎзҡ„еҸ‘еұ•дёҖзӣҙдёҚжё©дёҚзҒ«гҖӮиҖҢжҚўз”өйҮҚеҚЎеҸҜд»Ҙе®һзҺ°5еҲҶй’ҹеҝ«йҖҹжҚўз”өпјҢеңЁйҮҚиҪҪгҖҒдҪҺйҖҹзҡ„зҹӯеҖ’еңәжҷҜпјҢжҜ”еҰӮжёҜеҸЈгҖҒзҹҝеұұгҖҒз”өеҺӮзӯүеңәжҷҜпјҢжҚўз”өйҮҚеҚЎж—ўиғҪж»Ўи¶іе·ҘдҪңж•ҲзҺҮпјҢд№ҹиғҪеӨҹиҝӣдёҖжӯҘиҠӮзңҒиҙ№з”ЁпјҢиҖҢдё”з»ӯиҲӘйҮҢзЁӢй—®йўҳд№ҹдёҚйңҖжӢ…еҝғпјҢеҠ дёҠжҚўз”өз«ҷе»әи®ҫеҚ ең°йқўз§Ҝе°ҸгҖҒжҠ•е…ҘжҲҗжң¬дёҚй«ҳзӯүдјҳеҠҝпјҢеҜјиҮҙжҚўз”өйҮҚеҚЎжҲҗдәҶеҪ“дёӢз”өеҠЁйҮҚеҚЎеёӮеңәзҡ„ж–°еўһй•ҝзӮ№гҖӮ

дёүжҳҜж°ўиғҪйҮҚеҚЎеўһй•ҝиҝ…йҖҹпјҢдёәж–°иғҪжәҗйҮҚеҚЎеўһй•ҝиө·еҲ°дәҶж·»з –еҠ з“Ұзҡ„дҪңз”ЁгҖӮз»Ҳз«ҜдёҠзүҢж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙ11жңҲж°ўиғҪйҮҚеҚЎй”Җе”®148иҫҶпјҢеҗҢжҜ”жҡҙж¶Ё73еҖҚпјӣ1-11жңҲж°ўиғҪйҮҚеҚЎзҙҜи®Ўй”Җе”®583иҫҶпјҢеҗҢжҜ”жҡҙж¶Ё33.29еҖҚгҖӮ

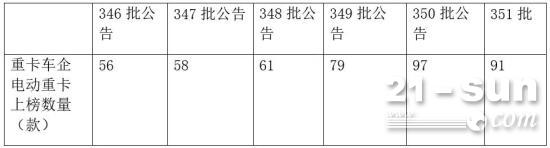

еӣӣжҳҜдҫӣз»ҷдҫ§зҡ„иҪҰдјҒеҠ еӨ§жҠ•е…Ҙж–°иғҪжәҗйҮҚеҚЎиЎҢдёҡпјҢдёәж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸзҡ„еӨ§ж¶ЁжҸҗдҫӣдәҶж”ҜжҢҒгҖӮдёӢиЎЁжҳҫзӨәпјҢд»Ҡе№ҙдёӢеҚҠе№ҙе·ҘдҝЎйғЁеҸ‘еёғзҡ„6жү№ж–°иғҪжәҗйҮҚеҚЎе…¬е‘ҠдёӯпјҢиҪҰдјҒз”іжҠҘдёҠжҰңзҡ„ж–°иғҪжәҗйҮҚеҚЎиҪҰеһӢж•°йҮҸжҖ»дҪ“и¶ӢеҠҝе‘ҲзҺ°йҖҗжү№ж¬ЎеўһеӨҡпјҢдёәеҪ“еүҚж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸзҡ„еӨ§ж¶ЁжҸҗдҫӣдәҶж”ҜжҢҒгҖӮ

иЎЁпјҡ2021е№ҙдёӢеҚҠе№ҙд»ҘжқҘе·ҘдҝЎйғЁ346—351жү№ж–°иғҪжәҗжұҪиҪҰж–°е“Ғе…¬е‘ҠиҪҰдјҒдёҠжҰңзҡ„ж–°иғҪжәҗйҮҚеҚЎиҪҰеһӢж•°йҮҸз»ҹи®ЎпјҲж•°жҚ®жқҘжәҗпјҡе·ҘдҝЎйғЁпјү

зәҜз”өеҠЁйҮҚеҚЎдёҖ家зӢ¬еӨ§пјҢдҪҶеҚ жҜ”еҗҢжҜ”дёӢйҷҚжңҖеӨҡ

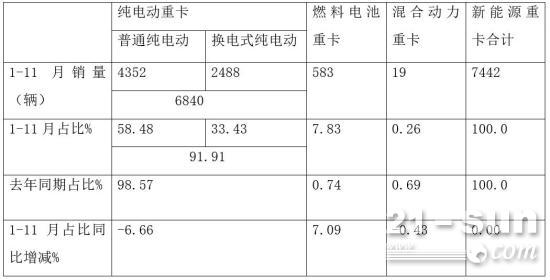

иЎЁпјҡ2021е№ҙ1-11жңҲдёүз§Қж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸж•°жҚ®

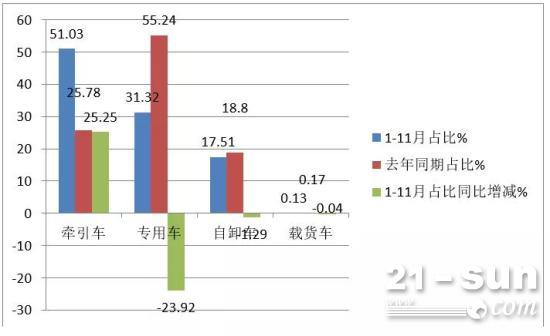

дёҠиЎЁжҳҫзӨәпјҢжҢүжҠҖжңҜи·ҜзәҝеҲ’еҲҶпјҢд»Ҡе№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸеҸҠеҚ жҜ”е‘ҲзҺ°д»ҘдёӢзү№еҫҒпјҡ

——зәҜз”өеҠЁйҮҚеҚЎпјҲеҗ«жҚўз”өе’Ңжҷ®йҖҡз”өеҠЁпјүзҙҜи®Ўй”ҖйҮҸ6840иҫҶпјҢеҚ жҜ”и¶…9жҲҗпјҲ91.91%пјүпјҢеҚ жҜ”еҗҢжҜ”еҮҸе°‘6.66дёӘзҷҫеҲҶзӮ№пјҢиҜҙжҳҺзәҜз”өеҠЁйҮҚеҚЎеңЁж–°иғҪжәҗйҮҚеҚЎдёӯзҡ„дё»дҪ“ең°дҪҚжңүжүҖеҮҸејұпјҢдё»иҰҒеҺҹеӣ жҳҜз»ӯиҲӘйҮҢзЁӢзҹӯгҖӮ

——зҮғж–ҷз”өжұ йҮҚеҚЎй”ҖйҮҸ583иҫҶпјҢеҚ жҜ”дёә7.83%пјҢеұ…第дәҢпјӣдё”еҚ жҜ”еҗҢжҜ”еўһеҠ 7.09дёӘзҷҫеҲҶзӮ№пјҢеҚ жҜ”еҗҢжҜ”еўһеҠ жңҖеӨҡпјҢиҜҙжҳҺзҮғж–ҷз”өжұ йҮҚеҚЎеңЁж–°иғҪжәҗйҮҚеҚЎдёӯзҡ„ең°дҪҚеңЁеўһејәгҖӮзҮғж–ҷз”өжұ йҮҚеҚЎе…·жңүз»ӯиҲӘйҮҢзЁӢй•ҝгҖҒеҠ ж°ўж—¶й—ҙж®өгҖҒдҪҺжё©дёӢе®№жҳ“еҗҜеҠЁзӯүдјҳеҠҝпјҢдҪҶжҲҗжң¬иҝҮй«ҳеҸҠеҠ ж°ўз«ҷдёҚи¶іжҳҜзӣ®еүҚзҡ„зЎ¬дјӨгҖӮ

иЎЁпјҡ2021е№ҙеүҚ11жңҲиҪҰдјҒзҮғж–ҷз”өжұ йҮҚеҚЎй”ҖйҮҸеҸҠеҗҢжҜ”дёҖи§ҲиЎЁпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

——ж··еҗҲеҠЁеҠӣйҮҚеҚЎй”ҖйҮҸеҸӘжңү19иҫҶпјҢеҚ жҜ”0.26%пјҢдёәжңҖе°ҸпјҢдё”еҚ жҜ”еҗҢжҜ”еҮҸе°‘0.43дёӘзҷҫеҲҶзӮ№гҖӮдё»иҰҒжҳҜеӣ дёәж··еҗҲеҠЁеҠӣдёҚиғҪе®Ңе…Ёж‘Ҷи„ұеҜ№зҮғжІ№зҡ„дҫқиө–пјҢдё”жҺ’ж”ҫдёҚиғҪдёәйӣ¶пјҢеҸӘжңүеңЁе……з”өдёҚж–№дҫҝзҡ„еңәжҷҜдёӯеә”з”ЁпјҢзӣ®еүҚдёҚжҳҜж–°иғҪжәҗйҮҚеҚЎжҺЁе№ҝзҡ„йҮҚзӮ№иҪҰеһӢгҖӮ

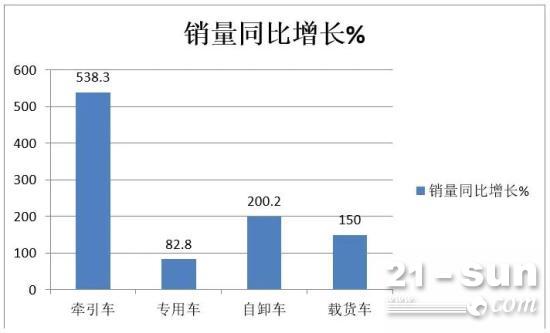

ж–°иғҪжәҗйҮҚеҚЎдёӯзүөеј•иҪҰеҗҢжҜ”еўһй•ҝжңҖзҢӣ

иЎЁпјҡ2021е№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎеңЁеҗ„з»ҶеҲҶеёӮеңәй”ҖйҮҸеҗҢжҜ”еҸҠеҚ жҜ”еўһеҮҸпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢпјү

д»ҘдёҠеӣҫиЎЁеҸҜи§ҒпјҢеңЁ2021е№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎеҗ„з»ҶеҲҶеёӮеңәдёӯпјҢж–°иғҪжәҗзүөеј•иҪҰзҙҜи®Ўй”ҖйҮҸ3798иҫҶпјҢеҗҢжҜ”жҡҙж¶Ё5.38еҖҚпјҢжҳҜж–°иғҪжәҗйҮҚеҚЎдёӯй”ҖйҮҸеҗҢжҜ”еўһе№…гҖҒеҚ жҜ”еҸҠеҚ жҜ”еҗҢжҜ”еўһеҠ жңҖеӨ§зҡ„з»ҶеҲҶиҪҰеһӢпјҢжҳҜжӢүеҠЁд»Ҡе№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎеёӮеңәеӨ§ж¶Ёзҡ„жңҖеӨ§“еҠҹиҮЈ”гҖӮз”ұдәҺзүөеј•иҪҰжҳҜйҮҚеҚЎеёӮеңәзҡ„第дёҖеӨ§з»ҶеҲҶеёӮеңәпјҲеҚ жҜ”еҚҠеЈҒжұҹеұұпјүпјҢдё”з”ЁйҖ”жҜ”иҫғе№ҝжіӣпјҢиҖҢж–°иғҪжәҗзүөеј•иҪҰеҸҜд»Ҙеә”з”ЁдәҺеӨ§еһӢз”өеҺӮгҖҒй’ўеҺӮгҖҒзҹҝеұұгҖҒжёҜеҸЈиҝҗиҫ“гҖҒеҶ…зәҝеҖ’зҹӯзӯүжҜ”иҫғе°Ғй—ӯзҡ„иҝҗиҫ“еңәжҷҜпјҢе……з”өе’Ңз»ӯиҲӘйҮҢзЁӢзӯүй—®йўҳзӣёеҜ№жҜ”иҫғе®№жҳ“и§ЈеҶіпјҢеӣ жӯӨд»Ҡе№ҙеүҚ11жңҲзәҜз”өеҠЁзүөеј•иҪҰйӣҶеӣўеӨ§еҚ•жҜ”иҫғеӨҡгҖӮжӯӨеӨ–пјҢд»Ҡе№ҙ7жңҲ1ж—ҘеӣҪе…ӯжҹҙжІ№йҮҚеҚЎе…ЁйқўеҲҮжҚўеҗҺпјҢеӣҪе…ӯжҹҙжІ№зүөеј•иҪҰжҷ®йҒҚжҜ”еӣҪдә”иҪҰй«ҳеҮә3дёҮе…ғе·ҰеҸіпјҢеңЁзү№ж®ҠеңәжҷҜдёӢжҺЁе№ҝеә”з”Ёж–°иғҪжәҗзүөеј•иҪҰжӣҙдёәеҗҲз®—пјҲдҪҝз”ЁжҲҗжң¬жӣҙдҫҝе®ңпјҢиҖҢиҝҳжңүиЎҘиҙҙпјүгҖӮ

дёүдёҖжұҪиҪҰгҖҒжұү马科жҠҖеҸҠдёңйЈҺжұҪиҪҰеҲҶеҲ«еұ…ж–°иғҪжәҗйҮҚеҚЎеүҚдёү

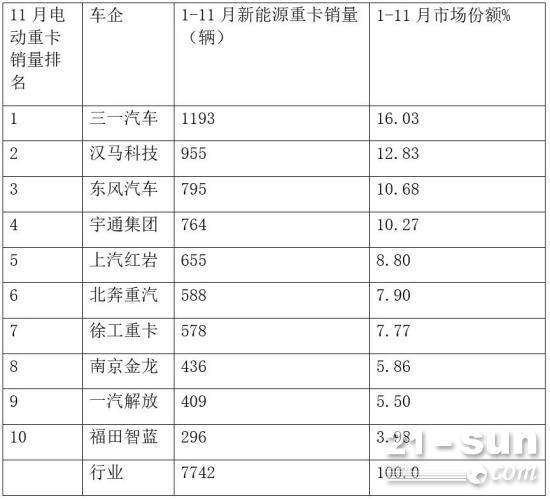

иЎЁпјҡ2021е№ҙ1-11жңҲж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸTOP10(ж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢдҝЎжҒҜ)

дёҠиЎЁжҳҫзӨәпјҢд»Ҡе№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎдё»жөҒиҪҰдјҒй”ҖйҮҸtop10дёӯпјҢдёүдёҖжұҪиҪҰй”ҖйҮҸ1193иҫҶпјҢд№ҹжҳҜиЎҢдёҡе”ҜдёҖй”ҖйҮҸиҝҮеҚғиҫҶзҡ„иҪҰдјҒпјҢеёӮеңәеҚ жҜ”16.03%пјҢз§°йӣ„ж–°иғҪжәҗйҮҚеҚЎиЎҢдёҡпјӣжұү马科жҠҖдҪҚеұ…第дәҢпјҢдёңйЈҺжұҪиҪҰдҪҚеұ…第дёүгҖӮ

дёүдёҖжұҪиҪҰдҪңдёәиЎҢдёҡзҡ„еҗҺжқҘиҖ…пјҢиғҪеңЁж–°иғҪжәҗйҮҚеҚЎеёӮеңәе®һзҺ°ејҜйҒ“и¶…иҪҰпјҢдё»иҰҒеҫ—зӣҠдәҺд»ҘдёӢеҮ ж–№йқўеӣ зҙ пјҡдә§е“ҒеҠӣжҜ”иҫғејәжӮҚпјҢз ”еҸ‘еҮәиҙҙиҝ‘е®ўжҲ·йңҖжұӮзҡ„дә§е“Ғпјӣд»·ж је®һжғ пјҢжҖ§д»·жҜ”й«ҳпјҢе»әз«Ӣдҫӣеә”е•Ҷ“зәўиүІиҒ”зӣҹ”пјҢдҝқиҜҒйӣ¶йғЁд»¶иҙЁдјҳд»·е»үпјӣдә§е“Ғй”Җе”®жІЎжңүдёӯй—ҙе•Ҷжё йҒ“пјҢзӣҙжҺҘйқўеҜ№з»Ҳз«Ҝз”ЁжҲ·пјҢйҷҚдҪҺдәҶиҗҘй”ҖжҲҗжң¬пјӣеҲӣж–°з»ҙдҝ®жңҚеҠЎжңәеҲ¶пјҢи®©е®ўжҲ·иҺ·еҫ—дәҶжӣҙй«ҳж•Ҳзҡ„з»ҙдҝ®жңҚеҠЎгҖӮ

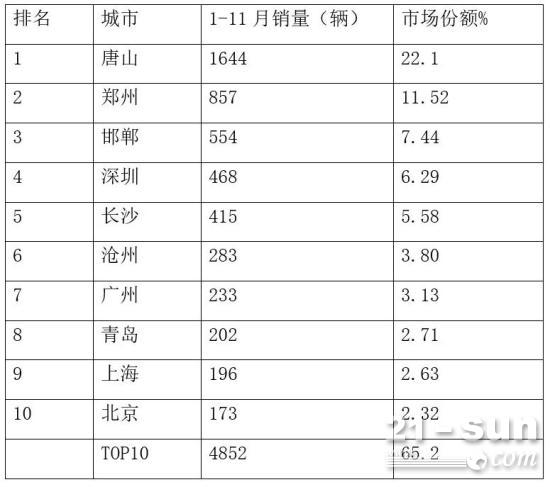

ж–°иғҪжәҗйҮҚеҚЎжөҒеҗ‘е”җеұұжңҖеӨҡпјҢйғ‘е·һ第дәҢпјҢйӮҜйғёз¬¬дёү

иЎЁпјҡ2021е№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎз»Ҳз«Ҝй”ҖйҮҸTOP10еҹҺеёӮпјҲж•°жҚ®жқҘжәҗпјҡз»Ҳз«ҜдёҠзүҢдҝЎжҒҜпјү

дёҠиЎЁжҳҫзӨәпјҢд»Ҡе№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎжөҒеҗ‘жңҖеӨҡзҡ„еҹҺеёӮжҳҜжІіеҢ—е”җеұұпјҢй”ҖйҮҸиҫҫеҲ°1644иҫҶпјҢд№ҹжҳҜе”ҜдёҖй”ҖйҮҸи¶…иҝҮ1000иҫҶзҡ„еҹҺеёӮгҖӮдҪңдёәд»Ҙй’ўй“Ғдёәдё»дёҡзҡ„еҹҺеёӮпјҢе”җеұұдёәдәҶе®һзҺ°йҷҚзўізӣ®ж ҮеӨ§еҠӣжҺЁе№ҝж–°иғҪжәҗйҮҚеҚЎгҖӮжҚ®жӮүдёүдёҖжұҪиҪҰгҖҒжұү马科жҠҖгҖҒеҫҗе·ҘжұҪиҪҰгҖҒдёҠжұҪзәўеІ©гҖҒеҢ—еҘ”йҮҚжұҪгҖҒдёҖжұҪи§Јж”ҫгҖҒдёңйЈҺжұҪиҪҰгҖҒзҰҸз”°жұҪиҪҰзӯүйҮҚеҚЎдјҒдёҡпјҢйғҪжңүжү№йҮҸж–°иғҪжәҗйҮҚеҚЎдә§е“Ғй”Җе”®еҲ°е”җеұұеёӮеңәгҖӮжҚ®дәҶи§ЈпјҢжұү马科жҠҖе’Ңеҫҗе·ҘжұҪиҪҰгҖҒдёҖжұҪи§Јж”ҫгҖҒеҢ—еҘ”йҮҚжұҪдё»иҰҒй”Җе”®зҡ„жҳҜжҚўз”өејҸзүөеј•иҪҰпјӣдёүдёҖжұҪиҪҰдё»иҰҒй”Җе”®зҡ„жҳҜеҚҠжҢӮзәҜз”өеҠЁзүөеј•иҪҰпјӣиҖҢдёҠжұҪзәўеІ©дё»иҰҒй”Җе”®зҡ„жҳҜжҚўз”өејҸиҮӘеҚёиҪҰе’ҢжҚўз”өејҸиҮӘеҚёиҪҰпјӣдёңйЈҺжұҪиҪҰй”Җе”®зҡ„дё»иҰҒжҳҜзәҜз”өеҠЁзүөеј•иҪҰгҖӮ

TOP10еҹҺеёӮзҙҜи®Ўй”Җе”®4852иҫҶж–°иғҪжәҗйҮҚеҚЎпјҢзҙҜи®ЎеҚ жҜ”65.2%гҖӮд»Ҡе№ҙеүҚ11жңҲж–°иғҪжәҗйҮҚеҚЎзҡ„еҢәеҹҹеҲҶеёғеҫҲдёҚеқҮиЎЎпјҢдё»иҰҒйӣҶдёӯеңЁжёҜеҸЈжҲ–жұЎжҹ“жҜ”иҫғдёҘйҮҚзҡ„еҹҺеёӮпјҢиҝҷзӮ№дёҺдј з»ҹйҮҚеҚЎзҡ„еёӮеңәжөҒеҗ‘зү№еҫҒдёҚеӨӘзӣёеҗҢгҖӮ

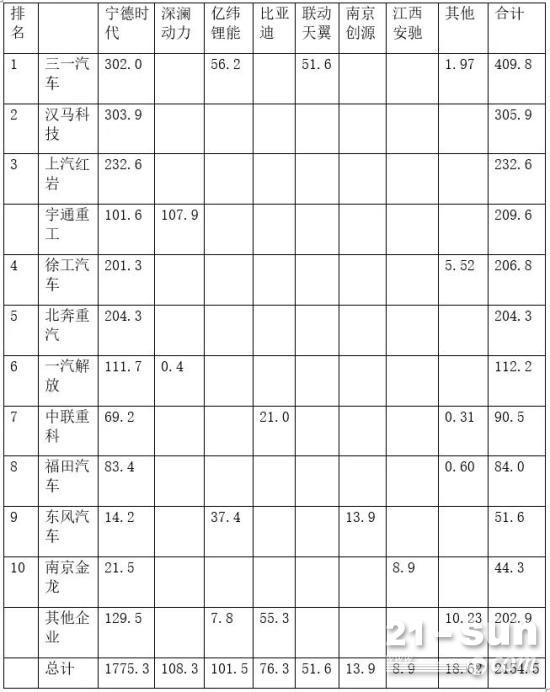

е®Ғеҫ·ж—¶д»Јз”өжұ й…ҚеҘ—еҚ жҜ”и¶…8жҲҗпјҢдёҖ家зӢ¬еӨ§

ж №жҚ®е…¬ејҖж•°жҚ®пјҢд»Ҡе№ҙеүҚ10жңҲзҙҜи®Ўз”ҹдә§з”өеҠЁйҮҚеҚЎ7287иҫҶпјҢеҠЁеҠӣз”өжұ иЈ…жңәйҮҸ2154.05MWhгҖӮе…·дҪ“еҰӮдёӢиЎЁпјҡ

иЎЁпјҡ2021е№ҙеүҚ10жңҲз”өеҠЁйҮҚеҚЎеёӮеңәж•ҙиҪҰдјҒдёҡеҠЁеҠӣз”өжұ иЈ…жңәйҮҸз»ҹи®ЎпјҲMWhпјҢж•°жҚ®жқҘжәҗпјҡзңҹй”Ӯз ”з©¶йҷўпјүпјҡ

д»Һй…ҚеҘ—зҡ„еҠЁеҠӣз”өжұ е“ҒзүҢзңӢпјҢд»Ҡе№ҙеүҚ10жңҲе®Ғеҫ·ж—¶д»ЈдёҖ家зӢ¬еӨ§пјҢзҙҜи®ЎжҸҗдҫӣдәҶ1775.3 MWhзҡ„иЈ…жңәйҮҸпјҢеҚ жҚ®82.29%зҡ„еёӮеңәд»Ҫйўқпјӣе…¶ж¬ЎжҳҜж·ұеңіж·ұжҫңеҠЁеҠӣз”өжұ пјҢзҙҜи®ЎжҸҗдҫӣзҡ„иЈ…жңәйҮҸдёә108.3 MWhпјҢеҚ жҜ”5.03%пјҲж·ұжҫңеҠЁеҠӣз”өжұ дё»иҰҒжҳҜдёҺе®ҮйҖҡйҮҚе·Ҙй…ҚеҘ—пјүпјӣ第дёүжҳҜдәҝзә¬й”ӮиғҪеҠЁеҠӣз”өжұ пјҢжҸҗдҫӣзҡ„з”өжұ иЈ…жңәйҮҸдёә101.5 MWhпјҢеҚ жҜ”дёә4.71%гҖӮе…¶дҪҷеҠЁеҠӣз”өжұ е“ҒзүҢжҸҗдҫӣзҡ„иЈ…жңәйҮҸеқҮеңЁ100 MWhд»ҘдёӢгҖӮ

")

")

жҚўз”өзүҲиҮӘеҚёиҪҰ")

")