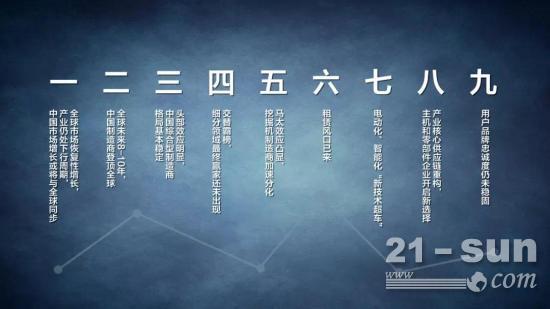

и¶ӢеҠҝдёҖпјҡе…ЁзҗғеёӮеңәжҒўеӨҚжҖ§еўһй•ҝпјҢдә§дёҡд»ҚеӨ„дёӢиЎҢе‘ЁжңҹпјҢдёӯеӣҪеёӮеңәеўһй•ҝжҲ–е°ҶдёҺе…ЁзҗғеҗҢжӯҘ

жҲӘжӯўзӣ®еүҚдёӯеӣҪе·ҘзЁӢжңәжў°жқӮеҝ—иҝһз»ӯ21е№ҙеҲ¶дҪңдәҶе…Ёзҗғе·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷ50ејәжҰңеҚ•гҖӮд»Һиҝһз»ӯж•°жҚ®еҸҜд»ҘзңӢеҮәпјҢе…Ёзҗғе·ҘзЁӢжңәжў°дә§дёҡжҜҸ8е№ҙз»ҸеҺҶдёҖдёӘе‘ЁжңҹгҖӮ

2019е№ҙпјҢе…Ёзҗғе·ҘзЁӢжңәжў°дә§дёҡжӯЈејҸиҝӣе…ҘдёӢиЎҢгҖӮеҪ“е№ҙеә•зҲҶеҸ‘зҡ„з–«жғ…пјҢеҠ йҖҹиЎҢдёҡдёӢж»‘——еҜјиҮҙ2020е№ҙйҷӨдёӯеӣҪеӨ–зҡ„еӨ§йғЁеҲҶеҲ¶йҖ е•ҶпјҢе°Өе…¶жҳҜ欧зҫҺдјҒдёҡпјҢдёҡз»©йӘӨеҮҸгҖӮ

иҝӣе…Ҙ2021е№ҙдёҠеҚҠе№ҙпјҢе…Ёзҗғе’ҢдёӯеӣҪе·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷдёҡз»©йғҪе®һзҺ°еўһй•ҝпјҢдёӯеӣҪжө·еӨ–еҮәеҸЈд№ҹзҢӣеўһгҖӮиҖғиҷ‘еҲ°дә§дёҡе‘Ёжңҹзҡ„жҢҒз»ӯжҖ§пјҢиҝҷеҫҲеҸҜиғҪеҸӘжҳҜеҗҺз–«жғ…ж—¶д»ЈпјҢеёӮеңәзҡ„жҒўеӨҚжҖ§еўһй•ҝпјӣе…Ёзҗғдә§дёҡд»ҚеӨ„дёӢиЎҢеҢәй—ҙгҖӮ

еҫ—зӣҠдәҺе·ЁеӨ§зҡ„еҶ…йңҖпјҢз–«жғ…жҺ§еҲ¶иҝ…йҖҹпјҢ2020е№ҙдёӯеӣҪеёӮеңәдҫқ然еӨ§е№…еўһй•ҝгҖӮдҪҶдёӯеӣҪдёҚдјҡй•ҝжңҹи„ұзҰ»е…ЁзҗғеӨ§еҠҝпјӣжңӘжқҘеҮ е№ҙпјҢдёӯеӣҪеёӮеңәеңЁеҸ‘еұ•иҠӮеҘҸдёҠеҫҲеҸҜиғҪдјҡе’Ңе…ЁзҗғдёҖж ·пјҢеңЁдёӢиЎҢдёӯйңҮиҚЎгҖӮ

дёӯеӣҪжө·еӨ–еҮәеҸЈд№ҹеҖјеҫ—дёҖжҸҗгҖӮ2021е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪеҜ№зҫҺеӣҪгҖҒ欧жҙІгҖҒж—Ҙжң¬зҡ„еҮәеҸЈйўқеҲҶеҲ«еўһй•ҝ34.29%пјҢ55.83%е’Ң39.70%гҖӮдёҖж–№йқўпјҢз–«жғ…еҪұе“ҚдәҶеҸ‘иҫҫеӣҪ家еҲ¶йҖ е•Ҷдә§иғҪпјҢеҸҰдёҖж–№йқўе…ізЁҺж”ҝзӯ–и°ғж•ҙзӯүпјҢ让欧зҫҺз”ЁжҲ·иҰҒд»Ҙжӣҙй«ҳзҡ„д»·ж јиҙӯд№°дёӯеӣҪдә§е“ҒгҖӮе®ўи§ӮдёҠиҝҷеҠ©жҺЁдәҶдёӯеӣҪд»Ҙй«ҳйҷ„еҠ еҖјзҡ„ж–№ејҸпјҢжӢ“еұ•еҸ‘иҫҫеёӮеңәгҖӮ

и¶ӢеҠҝдәҢпјҡжңӘжқҘ8-10е№ҙпјҢдёӯеӣҪеҲ¶йҖ е•Ҷзҷ»йЎ¶е…Ёзҗғ

2021е…Ёзҗғе·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷ50ејәжҰңеҚ•дёҠпјҢдёӯеӣҪжңү3家е·ҘзЁӢжңәжў°еҲ¶йҖ е•Ҷиҝӣе…ҘеүҚдә”гҖӮ

д»ҺеӣҪеҲ«й”Җе”®йўқзңӢпјҢдёӯеӣҪд№ҹйҰ–ж¬Ўи¶…и¶ҠзҫҺеӣҪпјҢжҲҗдёәе…Ёзҗғ第дёҖгҖӮе…ҘжҰңзҡ„11家дёӯеӣҪеҲ¶йҖ е•ҶпјҢй”Җе”®йўқдёә504.81дәҝзҫҺе…ғпјҢеңЁжҖ»й”Җе”®дёӯеҚ жҜ”26.48%гҖӮ

ж•ҙдҪ“ең°дҪҚжҸҗеҚҮзҡ„иғҢеҗҺпјҢжҳҜдёӯеӣҪе“ҒзүҢеңЁеҗ„дёӘз»ҶеҲҶйўҶеҹҹзҡ„еҮәиүІиЎЁзҺ°гҖӮ

еңЁе…Ёзҗғиө·йҮҚжңәеҲ¶йҖ е•Ҷ10ејәгҖҒе…ЁзҗғеЎ”жңәеҲ¶йҖ е•Ҷ10ејәжҰңеҚ•гҖҒе…Ёзҗғ移еҠЁејҸиө·йҮҚжңәеҲ¶йҖ е•Ҷ10ејәжҰңеҚ•пјҢдёӯеӣҪдјҒдёҡйғҪдҪҚеұ…第дёҖгҖӮе…ЁзҗғиЈ…иҪҪжңәеҲ¶йҖ е•Ҷ5ејәжҰңеҚ•дёӯпјҢжңүдёү家дёӯеӣҪе“ҒзүҢгҖӮе…ЁзҗғжҢ–жҺҳжңәеҲ¶йҖ е•Ҷ20ејәжҰңеҚ•пјҢдёүдёҖгҖҒеҫҗе·Ҙиҝӣе…ҘеүҚ10пјҢиҖҢдёҖе№ҙй—ҙпјҢдёӯиҒ”йҮҚ科жҺ’еҗҚжҸҗеҚҮ3дҪҚгҖӮе…Ёзҗғи·Ҝйқўжңәжў°еҲ¶йҖ е•Ҷ10ејәдёӯпјҢеҫҗе·ҘдҪҚеұ…第дёүгҖӮе…Ёзҗғй«ҳз©әдҪңдёҡи®ҫеӨҮйўҶеҹҹпјҢ3家дёӯеӣҪдјҒдёҡиҝӣе…Ҙ10ејәгҖӮе…ЁзҗғйңІеӨ©зҹҝеұұжҢ–иҝҗи®ҫеӨҮеҲ¶йҖ е•Ҷ5ејәдёӯпјҢеҫҗе·Ҙиҝһз»ӯеҮ е№ҙе…ҘжҰңгҖӮжҰңеҚ•зҡ„еҸҳеҢ–пјҢеҸҚжҳ зҡ„жҳҜж—¶д»Јзҡ„еҸҳеҢ–гҖӮе…Ёзҗғдә§дёҡпјҢдёҖдёӘдёӯеӣҪж—¶д»ЈжқҘдәҶгҖӮ

и¶ӢеҠҝдёүпјҡеӨҙйғЁж•Ҳеә”жҳҺжҳҫпјҢдёӯеӣҪз»јеҗҲеһӢеҲ¶йҖ е•Ҷж јеұҖеҹәжң¬зЁіе®ҡ

дёӯеӣҪе·ҘзЁӢжңәжў°дә§дёҡпјҢж јеұҖжңҖе…ҲзЁіе®ҡзҡ„зҫӨдҪ“пјҢеә”иҜҘжҳҜз»јеҗҲеһӢеҲ¶йҖ е•ҶйҳөиҗҘгҖӮ

иҝ‘е№ҙжқҘпјҢд»Ҙеҫҗе·ҘгҖҒдёӯиҒ”йҮҚ科гҖҒдёүдёҖгҖҒжҹіе·ҘгҖҒдёҙе·ҘпјҲ5пјүдёәд»ЈиЎЁзҡ„дёӯеӣҪеӨ§еһӢеҲ¶йҖ е•ҶпјҢдёҚж–ӯиҝӣе…ҘжӣҙеӨҡз»ҶеҲҶйўҶеҹҹгҖӮ

иҝҷз§Қе№ҝж’’зҪ‘зҡ„зҫӨзӢјжҲҳжңҜеҫҲжңүж•ҲгҖӮд»Һй”Җе”®йўқдёҠзңӢпјҢдёӯеӣҪеҮ 家综еҗҲеһӢеҲ¶йҖ е•ҶпјҢй”Җе”®йўқйӣҶдёӯеәҰиҫҫеҲ°дәҶ88.42%гҖӮ

жҳҫ然пјҢдёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡпјҢз»јеҗҲеһӢеӨ§е…¬еҸёдјҡжҲҗдёәдә§дёҡзә§е№іеҸ°пјӣиҖҢдё“дёҡеҢ–дјҒдёҡеҲҷиҰҒеңЁеһӮзӣҙйўҶеҹҹпјҢжҺЁеҠЁзЎ¬ж ёеҲӣж–°гҖӮ

и¶ӢеҠҝеӣӣпјҡдәӨжӣҝйңёжҰңпјҢз»ҶеҲҶйўҶеҹҹжңҖз»Ҳиөўе®¶иҝҳжңӘеҮәзҺ°

е°Ҫз®ЎдёӯеӣҪз»јеҗҲеһӢеҲ¶йҖ е•Ҷж јеұҖеңЁеӣәеҢ–пјҢдҪҶеҗ„з»ҶеҲҶйўҶеҹҹзҡ„жҺ’еҗҚпјҢеҚҙдҫқ然еӯҳеңЁеҸҳж•°гҖӮжңҖжңүд»ЈиЎЁжҖ§зҡ„жҳҜиЈ…иҪҪжңәгҖӮ

иЈ…иҪҪжңәйўҶеҹҹзңӢдјјйЈҺе№іжөӘйқҷпјҢе®һеҲҷжҡ—жҪ®жұ№ж¶ҢгҖӮ

дёҖж–№йқўпјҢиҝ‘е№ҙжқҘпјҢдёҚеҗҢе“ҒзүҢпјҢеңЁеӯЈеәҰгҖҒе№ҙеәҰй”ҖйҮҸдёҠпјҢиҪ®жөҒйңёжҰңгҖӮеҸҰдёҖж–№йқўпјҢжҚ®йў„жөӢпјҢжңӘжқҘеҮ е№ҙпјҢдёӯеӣҪеёӮеңәиЈ…иҪҪжңәе№ҙй”ҖйҮҸеҸҜиғҪдјҡ收缩еҲ°8дёҮеҸ°гҖӮе’ҢжңҖй«ҳ20еӨҡдёҮеҸ°ж—¶зӣёжҜ”пјҢ收缩дәҶиҝ‘дёүеҲҶд№ӢдәҢгҖӮиҝҷдёӘжңүйҷҗеӨ§еёӮеңәпјҢиҝҳеңЁиҝҺжқҘж–°е…ҘеұҖиҖ…——жҜ”еҰӮдј й—»ж”¶иҙӯйҫҷе·ҘгҖҒж•ҙеҗҲдәҶеұұжҺЁе’Ңйӣ·жІғзҡ„жҪҚжҹҙпјҢиҝҳжңүеӨ§еј ж——йј“ең°жӢӣе…ө买马зҡ„дёүдёҖгҖӮ他们зҡ„иҝӣе…ҘпјҢи®©дёӯеӣҪиЈ…иҪҪжңәиЎҢдёҡејҖеҗҜдәҶж–°з«һдәүгҖӮ

зұ»дјјзҡ„иҝҳжңү移еҠЁејҸиө·йҮҚжңәгҖҒеЎ”жңәгҖҒжҢ–жҺҳжңәйўҶеҹҹгҖӮеҸҜд»ҘиҜҙпјҢеӨ§еӨҡз»ҶеҲҶйўҶеҹҹпјҢжңҖз»Ҳиөўе®¶иҝҳжІЎеҮәзҺ°гҖӮ

и¶ӢеҠҝдә”пјҡ马еӨӘж•Ҳеә”еҮёжҳҫпјҢжҢ–жҺҳжңәеҲ¶йҖ е•ҶеҠ йҖҹеҲҶеҢ–

иҝ‘дёӨе№ҙпјҢдёӯеӣҪжҢ–жҺҳжңәеёӮеңәеўһй•ҝеҶҚеҲӣеҺҶеҸІж–°й«ҳгҖӮдҪҶиҝҷиҪ®зҒ«зҲҶпјҢ并没жңүеёҰжқҘд»ҘеҫҖ“дёҖиҚЈдҝұиҚЈ”зҡ„еңәйқўпјҢеҸҚиҖҢеҗ„дјҒдёҡејҖе§ӢеҠ йҖҹжӢүејҖи·қзҰ»гҖӮ

дёӯеӣҪжҢ–жҺҳжңәиЎҢдёҡпјҢдёүз”ІдјҒдёҡеҹәжң¬зЁіеӣәпјҢжң¬еңҹдјҒдёҡжҲҗеҠҹдёҠдҪҚгҖӮ

йҰ–е…ҲпјҢдёӯеӣҪжҢ–жҺҳжңәеҲ¶йҖ е•Ҷдә§е“ҒеҠӣе…ЁйқўжҸҗеҚҮпјҢдёӯеӣҪдә§е“Ғе’Ңе…ЁзҗғзӣёжҜ”пјҢжІЎжңүд»»дҪ•жӯ»и§’гҖӮ第дәҢпјҢйҖҡиҝҮжҺЁеҮәй«ҳз«Ҝдә§е“ҒпјҢдёӯеӣҪдјҒдёҡеҹәжң¬е®ҢжҲҗе“ҒзүҢеҗ‘дёҠпјҢе“ҒзүҢеҪўиұЎе’Ңж ҮзӯҫйғҪеҫҲйІңжҳҺгҖӮ

еүҚдёүд№ӢеӨ–пјҢиҝҳжңүе°‘ж•°еёӯдҪҚпјҢз•ҷз»ҷдёӯеӨ–дјҒдёҡгҖӮ

иҷҪ然й”ҖйҮҸ规模дёҚеҸҠдёӯеӣҪпјҢдҪҶд»Ҙе°ҸжқҫгҖҒж—Ҙз«Ӣе»әжңәгҖҒеҚЎзү№дёәд»ЈиЎЁзҡ„иҖҒзүҢеҠІж—…пјҢеңЁй«ҳз«ҜеёӮеңәд»ҚжңүзқҖдёҚеҸҜе°Ҹ觑зҡ„з«һдәүеҠӣгҖӮ

еҗҢж—¶пјҢд№ҹжңүдёҖдәӣдјҒдёҡдёҫжӯҘз»ҙиү°пјҢжҜ”еҰӮзәҰзҝ°иҝӘе°”гҖӮеңЁдёӯеӣҪжҲҳз•ҘгҖҒеёӮеңәзӯ–з•Ҙе’ҢиҗҘй”ҖдёҠзҡ„иҗҪдјҚпјҢи®©е®ғдёҚеҫ—е·ІйҖҖеҮәдёӯеӣҪгҖӮ

и¶ӢеҠҝе…ӯпјҡз§ҹиөҒйЈҺеҸЈе·ІжқҘ

еҜ№дёҖдәӣдё»жңәеҲ¶йҖ е•ҶжқҘиҜҙпјҢз»ҸиҗҘжҖ§з§ҹиөҒжӯЈеңЁжҲҗдёә常规жқҝеқ—гҖӮеҫҗе·ҘгҖҒдёҙе·ҘгҖҒжҹіе·ҘпјҢе·Із»ҸйҖҡиҝҮиҮӘе»әгҖҒеҗҲдҪңе’Ң收иҙӯзҡ„ж–№ејҸпјҢжһ„е»әиө·дәҶзӣёе…ідёҡеҠЎжқҝеқ—гҖӮеӣҪеӨ–дјҒдёҡеҚЎзү№еҪјеӢ’гҖҒж—Ҙз«Ӣе»әжңәпјҢд№ҹеңЁжӯӨжңүе®һиҙЁжҖ§еҠЁдҪңгҖӮ

дёҖдәӣд»ЈзҗҶе•Ҷд№ҹеңЁжӯӨж—©ж—©иө·жӯҘпјҢеҖҹжӯӨи°ӢжұӮиҪ¬еһӢеҚҮзә§гҖӮжҜ”еҰӮеҲ©жҳҹиЎҢгҖҒйҖҡеҶ гҖҒе®ҸдҝЎгҖӮ

з»Ҳз«Ҝз”ЁжҲ·зҫӨдҪ“дёӯпјҢ“з§ҹиөҒ+ж–Ҫе·Ҙ”дёҖдҪ“еҢ–зҡ„дё“дёҡдјҒдёҡпјҢеҠ йҖҹж¶ҢзҺ°гҖӮдёӯеӣҪ移еҠЁиө·йҮҚжңәз”ЁжҲ·пјҢз§ҹиөҒжё—йҖҸзҺҮи¶…иҝҮ70%пјҢеЎ”жңәз”ЁжҲ·з§ҹиөҒжё—йҖҸдәҶи¶…иҝҮ80%пјҢй«ҳз©әдҪңдёҡи®ҫеӨҮз»Ҳз«Ҝе®ўжҲ·з§ҹиөҒжё—йҖҸзҺҮи¶…иҝҮ90%гҖӮиҝҳжңүйў„жөӢпјҢжңӘжқҘ5-10е№ҙпјҢеңЁдј з»ҹзҡ„жҢ–жҺҳжңәгҖҒиЈ…иҪҪжңәдә§е“ҒдёҠпјҢдёӯеӣҪеёӮеңәзҡ„з§ҹиөҒжё—йҖҸзҺҮд№ҹдјҡиҫҫеҲ°40%е·ҰеҸігҖӮ

и¶ӢеҠҝдёғпјҡз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–“ж–°жҠҖжңҜи¶…иҪҰ”

еңЁе…ЁзҗғжҖ§и¶ӢеҠҝ——з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–дёҠпјҢдёӯеӣҪеӨ§еһӢдјҒдёҡ们зҡ„иҪ¬иә«йҖҹеәҰе’ҢеҠЁдҪңпјҢжҜ”йў„и®Ўзҡ„жӣҙеҝ«гҖӮ

еңЁдј з»ҹдә§е“Ғе’ҢжҠҖжңҜдҪ“зі»дёӢпјҢдёӯеӣҪдјҒдёҡеҸӘжҳҜи·ҹйҡҸиҖ…пјӣиҖҢз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–жөӘжҪ®дёӯпјҢдёӯеӣҪдјҒдёҡжңүе®һеҠӣжҲҗдёәйўҶи·‘иҖ…гҖӮ

еҮ д№ҺжүҖжңүжң¬еңҹеӨ§дјҒдёҡпјҢйғҪеңЁз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–дёҠпјҢжҺЁеҮәзі»еҲ—дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲгҖӮдёҺжӯӨеҗҢж—¶пјҢ他们иҝҳйҖҡиҝҮиҮӘз ”гҖҒ收иҙӯе’ҢжҲҳз•ҘеҗҲдҪңзӯүж–№ејҸпјҢжһ„е»әдәҶе®Ңе–„зҡ„з ”еҸ‘дҪ“зі»е’Ңй…ҚеҘ—дҪ“зі»гҖӮжңӘжқҘпјҢиҝҷдәӣдјҡжҲҗдёәеЎ‘йҖ ж ёеҝғз«һдәүеҠӣгҖҒе·®ејӮеҢ–з«һдәүеҠӣзҡ„е…ій”®гҖӮ

и¶ӢеҠҝе…«пјҡдә§дёҡж ёеҝғдҫӣеә”й“ҫйҮҚжһ„пјҢдё»жңәе’Ңйӣ¶йғЁд»¶дјҒдёҡејҖеҗҜж–°йҖүжӢ©

дёӯеӣҪдә§дёҡеңЁеҸҳпјҢй…ҚеҘ—дҪ“зі»д№ҹеңЁйҮҚжһ„гҖӮй©ұеҠЁеҠӣеҢ…жӢ¬пјҡ

第дёҖпјҢдё»жңәеҲ¶йҖ е•ҶйӣҶдёӯеәҰеҠ йҖҹжҸҗеҚҮгҖӮеүҚйқўжҸҗеҲ°еҮ 家дёӯеӣҪз»јеҗҲеһӢдјҒдёҡпјҢй”Җе”®йўқйӣҶдёӯеәҰй«ҳиҫҫ88.42%пјӣеҰӮжһңеңЁеҠ дёҠйўҶе…Ҳзҡ„дё“дёҡеҢ–еҲ¶йҖ е•ҶпјҢиҝҷдёӘж•°еӯ—дјҡжӣҙй«ҳгҖӮиҝҷеҠҝеҝ…дјҡжҺЁеҠЁж ёеҝғй…ҚеҘ—иө„жәҗпјҢеҗ‘йўҶеҶӣиҖ…йӣҶдёӯгҖӮ

第дәҢпјҢдә§е“Ғй«ҳз«ҜеҢ–гҖҒеӨ§еһӢеҢ–гҖҒз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–зӯүпјҢи®©ж ёеҝғйӣ¶йғЁд»¶йңҖжұӮдёҺд»ҘеҫҖеӨ§жңүдёҚеҗҢгҖӮжӯӨеӨ–пјҢжҺ’ж”ҫж ҮеҮҶеҚҮзә§пјҢд»ҘеҸҠиЎҢдёҡдә§е“Ғз»“жһ„зҡ„еҸҳеҢ–зӯүпјҢи®©дёҖдәӣй«ҳз«Ҝйӣ¶йғЁд»¶дҫӣеә”е•ҶпјҢжңүжңәдјҡе’Ңдё»жңәдјҒдёҡж·ұе…ҘеҗҲдҪңпјҢжҺЁеҠЁдә§дёҡеҚҮзә§гҖӮ

第дёүпјҢйҡҸзқҖеҮәеҸЈеўһй•ҝпјҢдёӯеӣҪдә§е“ҒжөҒжҙҫе·Із»ҸеҪўжҲҗпјҢ并且被全зҗғз”ЁжҲ·жҺҘеҸ—гҖӮжңӘжқҘпјҢжң¬еңҹй…ҚеҘ—дёҠд№ҹдјҡи·ҹйҡҸдё»жңәдјҒдёҡпјҢиҝӣе…Ҙжө·еӨ–гҖӮ

иҜёеӨҡеӣ зҙ дҪңз”ЁдёӢпјҢдё»жңәдјҒдёҡе’Ңй…ҚеҘ—дјҒдёҡд№Ӣй—ҙпјҢдёҖдәӣж—§еҗҲдҪңеңЁжқҫеҠЁпјҢж–°йҖүжӢ©е’Ң“еҶ…еөҢ”еңЁеҪўжҲҗгҖӮ

и¶ӢеҠҝд№қпјҡз”ЁжҲ·е“ҒзүҢеҝ иҜҡеәҰд»ҚжңӘзЁіеӣә

иҷҪ然з»ҸеҺҶеӨҡе№ҙеҸ‘еұ•пјҢдҪҶжҖ»дҪ“дёҠпјҢдёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡиҝҳжңү30%е·ҰеҸізҡ„ж–°е®ўжҲ·гҖҒеҲқзә§е®ўжҲ·гҖҒйқһдё“дёҡе®ўжҲ·гҖӮ他们зҡ„е“ҒзүҢеҝ иҜҡеәҰдёҚй«ҳгҖӮ

еҗҢж—¶пјҢеҚідҪҝжҳҜдё“дёҡе®ўжҲ·пјҢеӨ§е®ўжҲ·пјҢе“ҒзүҢеҝ иҜҡеәҰд№ҹдҪҺдәҺеӣҪеӨ–жҲҗзҶҹеёӮеңәгҖӮзҹӯжңҹеҶ…пјҢ他们дёҚдјҡжҲҗдёәеҚ•дёҖе“ҒзүҢзҡ„еҝ иҜҡз”ЁжҲ·пјҢиҖҢжҳҜеңЁжңүйҷҗзҡ„еҮ дёӘе“ҒзүҢдёҠпјҢеҪўжҲҗ“зӣёеҜ№еҝ иҜҡ”гҖӮ

иҝҷеҶіе®ҡдәҶеңЁд»»дҪ•дёҖдёӘйўҶеҹҹпјҢеҲ¶йҖ е•ҶеҜ№“з»Ҳз«Ҝе®ўжҲ·”зҡ„дәүеӨәпјҢд»ҚдёҚдјҡеҒңжӯўгҖӮеҠӘеҠӣз•ҷдҪҸе®ўжҲ·пјҢжҸҗеҚҮеҝ иҜҡеәҰпјҢеҲ¶йҖ е•Ҷд»»йҮҚйҒ“иҝңгҖӮ

еңЁдә§дёҡеҸ‘з”ҹзҷҫе№ҙеҺҶеҸІжҖ§е·ЁеҸҳзҡ„ж—¶еҲ»пјҢж·ұе…ҘзҗҶи§ЈжңӘжқҘпјҢжүҚиғҪжҠҠжҸЎжңӘжқҘгҖӮ