жҚ®дёӯеӣҪеҶ¶йҮ‘жҠҘжҠҘйҒ“пјҢ2022е№ҙжҲ‘еӣҪз”ҹй“ҒгҖҒзІ—й’ўдә§йҮҸжңүиҫғеӨ§зҡ„жҰӮзҺҮеҲҶеҲ«еңЁ8дәҝеҗЁгҖҒ9.2дәҝеҗЁе·ҰеҸіпјҲз”ҹй“Ғе№ҙдә§йҮҸжӣҙйқ иҝ‘2019е№ҙпјҢзІ—й’ўе№ҙдә§йҮҸжӣҙйқ иҝ‘2018е№ҙпјүпјҢз”ҹй“Ғдә§йҮҸе°Ҷ继з»ӯдёӢйҷҚ6200дёҮеҗЁгҖҒзІ—й’ўдә§йҮҸдёӢйҷҚ1дәҝеҗЁпјҢйҷҚе№…еҲҶеҲ«дёә7.2%гҖҒ10%пјҢеҜ№еә”зҡ„й“ҒзҹҝзҹійңҖжұӮе°ҶдёӢйҷҚзәҰ1дәҝеҗЁгҖӮ

зўіиҫҫеі°гҖҒзўідёӯе’ҢжҳҜиҝ‘жңҹеҸҠдёӯй•ҝжңҹжҲ‘еӣҪй’ўй“Ғе…Ёдә§дёҡйқўдёҙзҡ„йҮҚиҰҒзәҰжқҹпјҢеңЁдҪҺзўіе’Ңй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡй«ҳдә§йҮҸгҖҒдҪҺж•ҲзӣҠзҡ„зҺ°зҠ¶е°Ҷеј•еҸ‘иЎҢдёҡиҮӘеҸ‘жҖ§еҮҸеҒңдә§еҸҠз”ҹжҖҒзҺҜдҝқзӯүеёӮеңәзӣ‘з®ЎеҠ з ҒгҖӮеҰӮжһңжҳҺе№ҙй’ўй“ҒдёӢжёёйңҖжұӮи¶ӢејұпјҢеҲҷжҲ‘еӣҪзІ—й’ўдә§йҮҸеӨ§жҰӮзҺҮд»Қе°Ҷз»ҙжҢҒд»Ҡе№ҙдёӢеҚҠе№ҙзҡ„еҮҸдә§иҠӮеҘҸгҖӮ

д»Ҙж—Ҙжң¬й’ўй“Ғе·ҘдёҡеҸ‘еұ•дёәдҫӢпјҢж—Ҙжң¬еңЁ1973е№ҙзІ—й’ўдә§йҮҸи§ҰйЎ¶еҗҺпјҢе…¶зІ—й’ўдә§йҮҸжҖ»дҪ“еӣҙз»•й’ўжқҗдёӢжёёйңҖжұӮеҸҳеҢ–еҸҠж—¶и°ғж•ҙпјҢе№ҙеҗҢжҜ”еўһеҮҸе№…еәҰеңЁжӯЈиҙҹ10%д№Ӣй—ҙгҖӮжҲ‘еӣҪзІ—й’ўдә§йҮҸеӨ§жҰӮзҺҮе·ІеңЁ2020е№ҙи§ҰйЎ¶пјҢжңӘжқҘзІ—й’ўдә§йҮҸе°Ҷж №жҚ®й’ўжқҗдёӢжёёйңҖжұӮеҸҠж—¶гҖҒеҠЁжҖҒи°ғж•ҙпјҢд»Ҙз»ҙжҢҒй’ўй“ҒиЎҢдёҡеҗҲзҗҶеҲ©ж¶ҰгҖҒе®һзҺ°й’ўй“Ғй«ҳиҙЁйҮҸеҲ¶йҖ зҡ„е…ій”®гҖӮ

еңЁй“Ғзҹҝзҹіж–№йқўпјҢйҷӨйңҖжұӮд»ҚжңүиҫғеӨ§жҰӮзҺҮеӨ§е№…дёӢйҷҚеӨ–пјҢжҲ‘еӣҪиҝӣеҸЈзҹҝжёҜеҸЈеә“еӯҳгҖҒзҹҝеұұз”ҹдә§иҠӮеҘҸд»ҘеҸҠз»ҸиҗҘд»ҳзҺ°жҲҗжң¬еҺӢеҠӣжҳҜеҶіе®ҡжҳҺе№ҙй“Ғзҹҝзҹід»·ж јеҜ»еә•зҡ„еҮ дёӘе…ій”®иҰҒзҙ гҖӮ

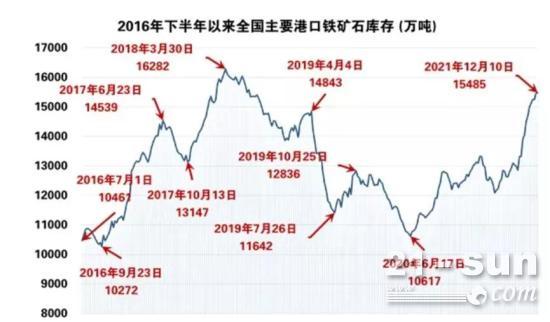

иҮӘд»Ҡе№ҙ6жңҲд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪй“ҒзҹҝзҹійңҖжұӮдёӢйҷҚпјҢиҝӣеҸЈзҹҝжёҜеҸЈеә“еӯҳзј“ж…ўеӣһеҚҮпјҢ并дәҺ10жңҲеҠ йҖҹзҙҜз§ҜгҖӮжҚ®Mysteelз»ҹи®ЎпјҢжҲӘжӯўеҲ°дёҠе‘Ёдә”пјҲ12жңҲ10ж—ҘпјүпјҢдёӯеӣҪ45жёҜй“Ғзҹҝзҹіеә“еӯҳжҖ»йҮҸ15484.91дёҮеҗЁпјҢзҺҜжҜ”зҙҜеә“27.98дёҮеҗЁпјҢж—ҘеқҮз–ҸжёҜйҮҸ279.72дёҮеҗЁгҖӮжҢүеҪ“еүҚжёҜеҸЈеә“еӯҳдёҺз–ҸжёҜж°ҙе№іпјҢеҪ“еүҚеә“еӯҳеҸҜдҫӣдҪҝз”Ё55еӨ©пјҢиҫғд»Ҡе№ҙе№ҙдёӯд»…34еӨ©~35еӨ©зҡ„ж°ҙе№іжҸҗеҚҮжҺҘиҝ‘57%гҖӮ

жҚ®Mysteelи°ғз ”пјҢжҲӘжӯўеҲ°пјҲ12жңҲ10ж—ҘпјүпјҢ247家钢еҺӮй«ҳзӮүејҖе·ҘзҺҮ68.14%пјҢзҺҜжҜ”дёҠжңҹдёӢйҷҚ1.66%пјҢеҗҢжҜ”еҺ»е№ҙдёӢйҷҚ16.63%пјӣж—ҘеқҮй“Ғж°ҙдә§йҮҸ198.70дёҮеҗЁпјҢзҺҜжҜ”дёӢйҷҚ1.81дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ44.77дёҮеҗЁпјҢйңҖжұӮд»ҚжңӘжҳҺжҳҫжҸҗеҚҮгҖӮ

еңЁдҫӣеә”з«ҜпјҢзҹҝеұұз”ҹдә§иҠӮеҘҸд»ҚеңЁй«ҳйҖҹиҝҗиЎҢпјҢд»Һжө·еӨ–дё»иҰҒзҹҝеұұдә§й”Җжғ…еҶөжқҘзңӢпјҢеӣӣеӨ§зҹҝеұұйҷӨе·ҙиҘҝж·Ўж°ҙжІіи°·жӯЈеңЁйҖҗжӯҘеӣһиЎҘеңЁ2019е№ҙжәғеққдәӢж•…дёӯйҷҚдҪҺзҡ„дә§йҮҸеӨ–пјҢе…¶д»–зҹҝеұұдә§йҮҸеқҮз»ҙжҢҒеңЁй«ҳдҪҚеҢәй—ҙгҖӮ

еңЁзӣ®еүҚй“ҒзҹҝзҹідҫӣйңҖеҹәжң¬йқўдёҠпјҢй“ҒзҹҝзҹідҫӣйңҖж јеұҖд»ҚжҳҫеӨ§е№…е®ҪжқҫгҖӮеңЁеҶ¬еҘҘдјҡдёҙиҝӣпјҢзҺҜдҝқжҢҒз»ӯй«ҳеҺӢзҡ„зҠ¶жҖҒдёӢпјҢй“Ғж°ҙдә§йҮҸеўһе№…жңүйҷҗпјҢжёҜеҸЈеә“еӯҳдёҚж”№зҙҜеә“и¶ӢеҠҝпјҢеёӮеңәе·ІжҳҺжҳҫеҜ№еҪ“дёӢзҡ„зҹҝзҹід»·ж је·Із»ҸжҒҗй«ҳпјҢй“Ғзҹҝзҹід»·ж јжҲ–з»ҙжҢҒе®Ҫе№…йңҮиҚЎиҝҗиЎҢгҖӮ

йҡҸзқҖй“Ғзҹҝзҹід»·ж јзҡ„жіўеҠЁпјҢж‘ҶеңЁйқўеүҚиҝҳжңүзҹҝеұұиҝҗиҗҘжҲҗжң¬гҖӮ

зӣ®еүҚпјҢеӣӣеӨ§зҹҝеұұй“ҒзҹҝзҹіC1зҺ°йҮ‘жҲҗжң¬еңЁ11.84-15.40зҫҺе…ғ/еҗЁпјҢж №жҚ® Mysteelж•°жҚ®пјҢ2020 е№ҙеӣҪеҶ…йҮҚзӮ№зҹҝеұұзҡ„й“ҒзІҫзҹҝеҲ¶йҖ жҲҗжң¬еқҮеҖјдёә367.54е…ғ/еҗЁпјҲдҪҝз”Ё2020е№ҙдәәж°‘еёҒе…‘зҫҺе…ғе№іеқҮжұҮзҺҮ1е…ғ=0.1449зҫҺе…ғжҚўз®—пјҢзӯүдәҺ54.54зҫҺе…ғ/еҗЁпјүпјҢеҮ д№ҺжҳҜеӣӣеӨ§зҹҝеұұжҲҗжң¬зҡ„4еҖҚд№ӢеӨҡгҖӮ

д»Ҡе№ҙпјҢеҸ—йҖҡиҙ§иҶЁиғҖгҖҒиҝҗиҫ“д»ҘеҸҠз”ҹжҖҒзҺҜдҝқзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪеҺҹзҹҝз”ҹдә§дёҚд»…жІЎжңүеёӮеңәз«һдәүеҠӣдё”иғҢиҙҹиҫғеӨ§зҡ„з»ҸиҗҘе’Ңз”ҹжҖҒзҺҜдҝқеҺӢеҠӣгҖӮ

еӣҪдә§зҹҝ“еҚ•жү“зӢ¬ж–—”еҫҲйҡҫзӘҒеӣҙпјҢеҖҹеҠ©еҰӮе®қжӯҰйӣҶеӣўгҖҒйһҚй’ўйӣҶеӣўзӯүйҮҚз»„йӣҶеӣўпјҢж•ҙеҗҲдёҠдёӢжёёиө„жәҗпјҢеҚҸеҗҢеҸ‘еұ•йңҖиҰҒжҸҗйҖҹгҖӮ

е…Ёзҗғй’ўй“Ғдә§дёҡеҚіе°Ҷиҝӣе…Ҙ“д№°ж–№еёӮеңә”пјҢеңЁеҠ ејәй“ҒзҹҝзҹіжҲҳз•Ҙиө„жәҗдҝқйҡңе’ҢиҝӣеҸЈзҹҝеӣҪдә§жӣҝд»Јзҡ„иғҢжҷҜдёӢпјҢеҰӮдҪ•еҠ ејәй’ўй“Ғдә§дёҡй“ҫзҡ„дёҠдёӢжёёдә§дёҡз»ҝиүІгҖҒеҚҸеҗҢеҸ‘еұ•пјҢжү“йҖ е…Ёдә§дёҡй“ҫпјҢжҳҜдёҖдёӘйңҖиҰҒз«Ӣи¶іе…ЁеұҖгҖҒй•ҝжңҹи°ӢеҲ’зҡ„й—®йўҳ