еүҚиЁҖпјҡжҲ‘еӣҪе·ҘзЁӢжңәжў°дә§дёҡеҸ‘еұ•иҝ…зҢӣпјҢеңЁе·ҘзЁӢжңәжў°ж•ҙжңәйўҶеҹҹжҠўеҚ еёӮеңәпјҢз«һдәүеҠӣдёҚж–ӯжҸҗеҚҮпјӣиҖҢеңЁж ёеҝғйӣ¶йғЁд»¶йўҶеҹҹиҝҮзЁӢеҢ–зЁӢеәҰд»Қжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮпјҢйқўдёҙ“й«ҳз«Ҝдә§е“ҒзјәеӨұгҖҒдёӯдҪҺз«Ҝдә§е“ҒеҗҢиҙЁеҢ–”зҡ„й—®йўҳпјҢй«ҳз«Ҝж¶ІеҺӢ件гҖҒй«ҳз«Ҝеә•зӣҳгҖҒеӨ§еҗЁдҪҚеҸ‘еҠЁжңәзӯүйӣ¶йғЁд»¶иҝӣеҸЈйҮҸеӨ§пјҢйқўдёҙд»·ж јй«ҳгҖҒе‘Ёжңҹй•ҝгҖҒдҫӣиҙ§дёҚзЁіе®ҡзӯүжҺЈиӮҳгҖӮе·ҘзЁӢжңәжў°е°Өе…¶жҳҜж ёеҝғйӣ¶йғЁд»¶йўҶеҹҹе…ЁйқўиҮӘдё»еҢ–жҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒиҜҫйўҳпјҢеҗҢж—¶з”ұдәҺеҗҺеёӮеңәжңҚеҠЎеҸ‘еұ•дёҚи¶іпјҢиЎҢдёҡж•ҙдҪ“зҡ„д»·еҖјй“ҫиҫғзҹӯпјҢеәһеӨ§зҡ„еӯҳйҮҸеёӮеңәд»·еҖјжңүеҫ…ејҖеҸ‘гҖӮ

дёҖгҖҒжҲ‘еӣҪе·ҘзЁӢжңәжў°еҸ‘еұ•зҺ°зҠ¶

1гҖҒж•ҙжңәеҲ¶йҖ иҝҺеӨҙиө¶дёҠ

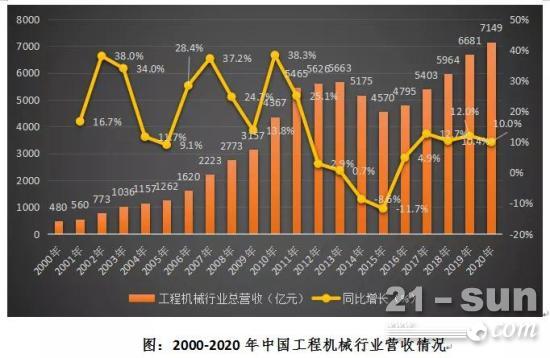

2020е№ҙе…Ёзҗғе·ҘзЁӢжңәжў°еҲ¶йҖ е•ҶTOP50жҖ»й”Җе”®йўқиҫҫеҲ°1972.51дәҝзҫҺе…ғгҖӮж №жҚ®е·ҘзЁӢжңәжў°еҚҸдјҡз»ҹи®Ўж•°жҚ®пјҢз»ҸиҝҮдёүеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°дҝқжңүйҮҸи¶…1000дёҮеҸ°пјҢ2020е№ҙе·ҘзЁӢжңәжў°й”Җ售收е…ҘзӘҒз ҙ7000дәҝпјҢеұ…дё–з•Ң第дёҖдҪҚгҖӮ

2020е№ҙе…ЁзҗғTOP50е·ҘзЁӢжңәжў°з”ҹдә§еҲ¶йҖ е•ҶжҺ’еҗҚдёӯпјҢдёӯеӣҪеҺӮе•ҶеҚ жҚ®12дёӘеҗҚйўқпјҢеңЁе…ЁзҗғеүҚдә”дёӯпјҢдёӯеӣҪеҺӮе•Ҷжңү3家е…ҘеӣҙпјҢеҲҶеҲ«дёәеҫҗе·Ҙе…Ёзҗғ第3пјҢдёүдёҖйҮҚе·Ҙе…Ёзҗғ第4пјҢдёӯиҒ”йҮҚ科全зҗғ第5гҖӮйҷӨеӣҪдә§е“ҒзүҢд»ҪйўқеӨ§е№…жҸҗеҚҮеӨ–пјҢдёӯеӣҪе·ҘзЁӢжңәжў°еёӮеңәж јеұҖзҡ„еҸҰдёҖзү№зӮ№иЎЁзҺ°дёәеӨҙйғЁйӣҶдёӯпјҢйҫҷеӨҙе…¬еҸёеёӮеңәеҚ жңүзҺҮжҸҗеҚҮзҡ„зү№зӮ№гҖӮжҢ–жҺҳжңәеӣӣејәеёӮеҚ зҺҮз”ұ37%йҖҗжӯҘжҸҗеҚҮиҮі60%пјҢ2020е№ҙдёүдёҖйҮҚе·ҘгҖҒеҫҗе·ҘеёӮеңәд»ҪйўқеҲҶеҲ«дёә28%гҖҒ16%пјӣеңЁжұҪиҪҰиө·йҮҚжңәйўҶеҹҹпјҢCR3еёӮеңәд»ҪйўқиҝҮеҺ»еҚҒе№ҙеқҮи¶…иҝҮ80%пјҢиҝ‘дёӨе№ҙеёӮеңәд»ҪйўқиҝӣдёҖжӯҘжҸҗеҚҮиҮі90%д»ҘдёҠгҖӮйҷӨжӯӨд№ӢеӨ–пјҢе·ҘзЁӢжңәжў°дёӯж··еҮқеңҹжңәжў°гҖҒиЈ…иҪҪжңәе’ҢжҺЁеңҹжңәзӯүйўҶеҹҹеқҮеҮәзҺ°дәҶеёӮеңәд»ҪйўқйҖҗжӯҘеҗ‘йҫҷеӨҙе…¬еҸёйӣҶдёӯзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢејұеҠҝдјҒдёҡзҡ„еёӮеңәд»ҪйўқдёҚж–ӯиў«еҺӢзј©гҖӮ

еӣ жӯӨпјҢеҚ•е°ұе·ҘзЁӢжңәжў°ж•ҙжңәеҲ¶йҖ жқҘзңӢпјҢеӣҪеҶ…еҺӮ家已з»Ҹе…·еӨҮдәҶдёҺеӣҪеӨ–йўҶе…ҲдјҒдёҡеҗҢеҸ°з«һжҠҖзҡ„иғҪеҠӣгҖӮ

2гҖҒй«ҳз«Ҝйӣ¶йғЁд»¶еҸ—йҷҗдәҺдәә

е…ій”®йӣ¶йғЁд»¶еӣҪдә§еҢ–зЁӢеәҰиҫғдҪҺпјҢжӣҝд»Јз©әй—ҙеӨ§гҖӮдёҺж•ҙжңәеёӮеңәеҪўжҲҗйІңжҳҺеҜ№жҜ”пјҢе·ҘзЁӢжңәжў°е…ій”®йӣ¶йғЁд»¶дҫӣиҙ§е•Ҷд»Қ然д»ҘеӣҪеӨ–еҺӮе•Ҷдёәдё»гҖӮ

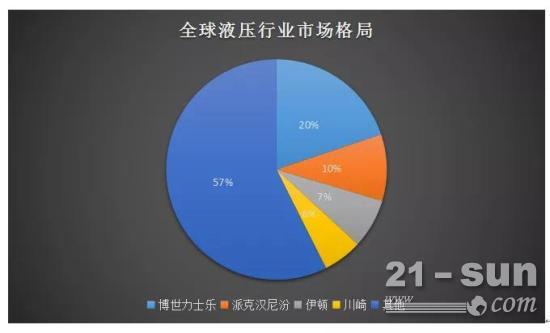

д»Һж¶ІеҺӢзі»з»ҹзңӢпјҢжҲ‘еӣҪж¶ІеҺӢ件иЎҢдёҡе‘ҲзҺ°еҮәжҷ®йҖҡж¶ІеҺӢ件结жһ„жҖ§иҝҮеү©гҖҒдә§е“ҒеҗҢиҙЁеҢ–з«һдәүдёҘйҮҚдёҺй«ҳз«Ҝж¶ІеҺӢ件结жһ„жҖ§зҹӯзјәгҖҒеӨ§йҮҸдҫқиө–иҝӣеҸЈе…ұеӯҳзҡ„еұҖйқўгҖӮзӣ®еүҚе…Ёзҗғж¶ІеҺӢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢе…ЁзҗғйҫҷеӨҙдјҒдёҡйӣҶдёӯдәҺж—Ҙжң¬гҖҒзҫҺеӣҪе’Ңеҫ·еӣҪпјҢеҢ…жӢ¬еҚҡдё–еҠӣеЈ«д№җгҖҒжҙҫе…Ӣжұүе°јжұҫгҖҒдјҠйЎҝе’Ңе·қеҙҺеӣӣ家公еҸёпјҢ2020е№ҙе…¶еёӮеҚ зҺҮеҲҶеҲ«дёә19.7%гҖҒ9.7%гҖҒ7.2%е’Ң5.7%пјҢжҖ»и®ЎеёӮеңәд»Ҫйўқиҫҫ42.3%гҖӮ

еңЁж¶ІеҺӢжІ№зјёж–№йқўпјҢдё»иҰҒеӨ–иө„е“ҒзүҢжңүж—Ҙжң¬KYBпјҢйҹ©еӣҪдёңжҙӢз”өжңәгҖҒзҫҺеӣҪжҙҫе…Ӣжұүе°јжұҫзӯүпјҢзӣ®еүҚжҒ’з«Ӣж¶ІеҺӢеӣҪеҶ…еёӮеҚ зҺҮе·Іиҫҫ55%гҖӮеңЁж¶ІеҺӢжіөйҳҖж–№йқўпјҢдё»иҰҒеӨ–иө„е“ҒзүҢжңүеҫ·еӣҪеҚҡдё–еҠӣеЈ«д№җпјҢж—Ҙжң¬е·қеҙҺйҮҚе·ҘгҖҒиӢұеӣҪжҲҙз»ҙеёғжң—д»ҘеҸҠзҫҺеӣҪдјҠйЎҝгҖҒжҙҫе…Ӣжұүе°јжұҫпјҢе·қеҙҺгҖҒеҠӣеЈ«д№җзӯүйҫҷеӨҙе…¬еҸёеңЁжҲ‘еӣҪжҢ–жҺҳжңәжіөйҳҖеёӮеңәдёӯеҚ жҜ”иҫғй«ҳгҖӮеңЁж¶ІеҺӢ马иҫҫж–№йқўпјҢеӣҪеҶ…жҢ–жҺҳжңәзҡ„еӣһиҪ¬й©¬иҫҫд»ҘеӨ–иө„KYBе’Ңдё№дҪӣж–Ҝдёәдё»пјҢеӣҪдә§е“ҒзүҢдёӯжҒ’з«Ӣе®һзҺ°е°Ҹжү№йҮҸдҫӣеә”пјӣиЎҢиө°й©¬иҫҫдёӯеӨ–иө„д»ҘзәіеҚҡзү№ж–Ҝе…Ӣдёәдё»пјҢеӣҪдә§еҲ¶йҖ е•ҶдёӯжңүиүҫиҝӘзІҫеҜҶгҖӮ

д»ҺжҹҙжІ№еҸ‘еҠЁжңәзңӢпјҢе…ЁзҗғжҹҙжІ№жңәеҲ¶йҖ еёӮеңәд»ҘзҫҺжҙІпјҲеҢ—зҫҺдёәдё»пјүгҖҒ欧жҙІгҖҒдёңдәҡпјҲж—ҘгҖҒйҹ©пјүдёәдё»еҜјпјҢдё–з•Ңи‘—еҗҚжҹҙжІ№жңәдјҒдёҡдёәпјҡзҫҺеӣҪEMDеҶ…зҮғжңәиҪҰе…¬еҸёгҖҒзҫҺеӣҪеҚЎзү№еҪјеӢ’пјҲCATERPILARпјүе…¬еҸёгҖҒзҫҺеӣҪеә·жҳҺж–ҜпјҲCumminsпјүе…¬еҸёгҖҒеҫ·еӣҪйҒ“дҫқиҢЁпјҲDEUTZпјүиӮЎд»Ҫе…¬еҸёгҖҒиӢұеӣҪеё•йҮ‘ж–ҜпјҲPerkinsпјүе…¬еҸёгҖҒеҫ·еӣҪжӣјжҒ©пјҲMANпјүжҹҙжІ№жңәе…¬еҸёгҖҒиҠ¬е…°з“Ұй”Ўе…°пјҲWärtsiläпјүе…¬еҸёгҖҒж—Ҙжң¬дёүиҸұйҮҚе·ҘпјҲMitsubishiпјүе…¬еҸёгҖӮдёӯеӣҪжҹҙжІ№жңәеңЁдёӯдҪҺз«ҜеёӮеңәиғҪеӨҹж»Ўи¶іеҶ…йңҖпјҢдҪҶеңЁй«ҳз«ҜеёӮеңәжҡӮж—¶ж— жі•дёҺеӣҪеӨ–йўҶе…Ҳзҡ„еҺӮ家зӣёжҜ”пјҢеӣҪеҶ…еӨҙйғЁжҹҙжІ№жңәеҺӮ家жңүжҪҚжҹҙпјҲеҚ 17%пјүгҖҒзҺүжҹҙпјҲ9%пјүгҖҒдә‘еҶ…еҠЁеҠӣпјҲ9%пјүгҖҒе…ЁжҹҙпјҲ7%пјүгҖҒй”ЎжҹҙпјҲ6%пјүгҖҒзҰҸз”°еә·жҳҺпјҲ5%пјүгҖӮ

3гҖҒеҗҺеёӮеңәжңҚеҠЎеӨ„еңЁиө·жӯҘйҳ¶ж®ө

еңЁж¬§зҫҺжҲҗзҶҹеёӮеңәпјҢе·ҘзЁӢжңәжў°еҺӮ家зҡ„еҲ©ж¶ҰжңүдёүеҲҶд№ӢдәҢжқҘиҮӘеҗҺеёӮеңәжңҚеҠЎпјҢеӣҪеҶ…еңЁе·ҘзЁӢжңәжў°еҗҺеёӮеңәжңҚеҠЎйўҶеҹҹзӣёеҜ№иҗҪеҗҺпјҢж №жҚ®дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡи°ғз ”ж•°жҚ®пјҢ2020е№ҙпјҢж•ҙжңәй”Җе”®дёҡеҠЎиҙЎзҢ®з»ҷд»ЈзҗҶе•Ҷе№іеқҮ64%зҡ„иҗҘдёҡеҲ©ж¶ҰпјҢеҗҺеёӮеңәдёҡеҠЎеҲ©ж¶ҰеҚ жҜ”36%пјҢе…¶дёӯеҢ…жӢ¬й…Қ件й”Җе”®дёҡеҠЎиҙЎзҢ®з»ҷд»ЈзҗҶе•ҶзҫӨдҪ“е№іеқҮ19.9%зҡ„иҗҘдёҡеҲ©ж¶ҰпјӣдҝқеҶ…жңҚеҠЎиҙЎзҢ®з»ҷд»ЈзҗҶе•ҶзҫӨдҪ“е№іеқҮ9.1%зҡ„иҗҘдёҡеҲ©ж¶ҰпјӣдәҢжүӢжңәжў°й”Җе”®дёҡеҠЎдёәдәҸжҚҹзҠ¶жҖҒпјӣз»ҸиҗҘжҖ§з§ҹиөҒиҙЎзҢ®з»ҷд»ЈзҗҶе•ҶзҫӨдҪ“е№іеқҮ3.9%зҡ„иҗҘдёҡеҲ©ж¶ҰпјӣдҝқеӨ–жңҚеҠЎе’Ңе…¶д»–з»ҙдҝ®жңҚеҠЎдёҡеҠЎиҙЎзҢ®з»ҷд»ЈзҗҶе•ҶзҫӨдҪ“е№іеқҮ3.2%зҡ„иҗҘдёҡеҲ©ж¶ҰпјӣйҮ‘иһҚжңҚеҠЎе’Ңе…¶д»–дёҡеҠЎиҙЎзҢ®з»ҷд»ЈзҗҶе•ҶзҫӨдҪ“е№іеқҮ0.9%зҡ„иҗҘдёҡеҲ©ж¶ҰгҖӮ

еҗҢж—¶еӣҪеҶ…е·ҘзЁӢжңәжў°еҗҺеёӮеңәжңҚеҠЎдјҒдёҡз»ҸиҗҘж°ҙе№іиҫғдҪҺпјҢеҗҺеёӮеңәеҗёж”¶зҺҮпјҲеҗҺеёӮеңә收е…ҘдёҺдјҒдёҡиҝҗиҗҘжҲҗжң¬д№ӢжҜ”пјүиҝңиҝңдҪҺдәҺ欧зҫҺйўҶе…ҲдјҒдёҡгҖӮеңЁж¬§зҫҺеёӮеңәпјҢе·ҘзЁӢжңәжў°д»ЈзҗҶе•ҶеҗҺеёӮеңәзҡ„иҗҘ收иҙЎзҢ®еҚ еҲ°ж•ҙдёӘе…¬еҸёиҗҘдёҡйўқзҡ„50%~60%пјҢдёҖдәӣдјҳз§Җд»ЈзҗҶе•Ҷзҡ„еҗёж”¶зҺҮе·Із»Ҹи¶…иҝҮ100%пјҢеҚідҪҝдёҚй”Җе”®ж–°и®ҫеӨҮпјҢиҝҷйғЁеҲҶд»ЈзҗҶе•Ҷд»Қ然еҸҜд»Ҙз”ҹеӯҳпјҢиҝҷе°ұи®©дјҒдёҡе…·еӨҮдәҶеҫҲејәзҡ„жҠ—йЈҺйҷ©иғҪеҠӣгҖӮиҖҢдёӯеӣҪжӢҘжңүдё–з•ҢдёҠжңҖеӨ§зҡ„е·ҘзЁӢжңәжў°и®ҫеӨҮдҝқжңүйҮҸпјҢдҪҶд»ЈзҗҶе•ҶеҗҺеёӮеңәеҗёж”¶зҺҮеҚҙдё»иҰҒеңЁ10~20%зҡ„дҪҺдҪҚеҫҳеҫҠгҖӮ

дәҢгҖҒдә§дёҡеҚҮзә§ж–№еҗ‘

1гҖҒиҒҡз„Ұе…ій”®жҠҖжңҜпјҢжҸҗеҚҮдә§дёҡй“ҫиҮӘдё»еҸҜжҺ§ж°ҙе№і

еңЁе·ҘзЁӢжңәжў°йӣҶиҒҡеҢәпјҢжҺЁеҠЁйҫҷеӨҙдјҒдёҡиҒ”еҗҲй…ҚеҘ—дјҒдёҡе…ұеҗҢж”»е…Ӣе…ій”®жҠҖжңҜпјҢж”ҜжҢҒж ёеҝғжҠҖжңҜж”»е…іпјҢжҢҒз»ӯжҺЁиҝӣж ёеҝғйӣ¶йғЁд»¶иҮӘдё»еҢ–пјҢе…ЁеҠӣзӘҒз ҙй«ҳз«Ҝж¶ІеҺӢе…ғеҷЁд»¶е’Ңж¶ІеҺӢзі»з»ҹгҖҒеҠЁеҠӣзі»з»ҹгҖҒеҠЁеҠӣжҚўжҢЎеҸҳйҖҹз®ұгҖҒй©ұеҠЁжЎҘгҖҒжҺ§еҲ¶еҷЁе’Ңдј ж„ҹеҷЁзӯүе…ій”®йӣ¶йғЁд»¶иҮӘдё»з ”еҸ‘е’ҢеҲ¶йҖ иғҪеҠӣпјҢжҸҗеҚҮжЁЎеқ—еҢ–и®ҫи®Ўж°ҙе№іпјҢжҸҗй«ҳдә§дёҡй“ҫеҸҜжҺ§ж°ҙе№ігҖӮ

2гҖҒжҺЁеҠЁе·ҘзЁӢжңәжў°з”өеҠЁеҢ–

иҮӘ2021е№ҙдёӨдјҡд»ҘжқҘпјҢзўіиҫҫеі°гҖҒзўідёӯе’ҢжҲҗдёәе…ЁзӨҫдјҡе…іжіЁзҡ„йҮҚзӮ№и®®йўҳпјҢеңЁж–°дёҖиҪ®дә§дёҡеҸҳйқ©зҡ„иғҢжҷҜдёӢпјҢе·ҘзЁӢжңәжў°дә§е“Ғзҡ„иҠӮиғҪеҮҸжҺ’еҪўеҠҝе°ӨдёәдёҘеі»гҖӮ2020е№ҙеӣҪ家е·ҘдҝЎйғЁеҸ‘еёғгҖҠжҺЁеҠЁе…¬е…ұйўҶеҹҹиҪҰиҫҶз”өеҠЁеҢ–иЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҺЁиҝӣе·ҘзЁӢжңәжў°з”өеҠЁеҢ–пјҢеҠ еҝ«е·ҘзЁӢжңәжў°иЎҢдёҡеҗ‘ж–°иғҪжәҗиҪ¬еһӢгҖӮйҡҸзқҖзҺҜдҝқи¶ӢеҠҝзҡ„ж„ҲеҸ‘дёҘж јд»ҘеҸҠжӣҙеӨҡзӣёе…іж”ҝзӯ–зҡ„йҖҗжӯҘжҺЁиҝӣпјҢе·ҘзЁӢжңәжў°з”өеҠЁеҢ–еӨ§еҠҝжүҖи¶ӢгҖӮеңЁз”өеҠЁеҢ–жҺЁиҝӣиҝҮзЁӢдёӯпјҢе°ҸеһӢдә§е“Ғе’ҢеӨ§еһӢдә§е“Ғдёӯзҡ„жҢ–жҺҳжңәдёҺиЈ…иҪҪжңәе“Ғзұ»пјҢе°ҶеңЁиҜҘеёӮеңәдёӯзҺҮе…Ҳе®һзҺ°зәҜз”өеҠЁеҢ–гҖӮе…¶дёӯе°ҸеһӢдә§е“Ғз”өеҠЁеҢ–жҠҖжңҜеҮҶе…Ҙй—Ёж§ӣиҫғдҪҺпјҢиҖҢеӨ§еһӢдә§е“ҒдёӯйҖӮз”ЁдәҺжёҜеҸЈгҖҒзҹҝеұұзӯүе°Ғй—ӯе’Ңеӣәе®ҡе·ҘдҪңзҺҜеўғзӯүеә”з”ЁеңәжҷҜзҡ„з»ҶеҲҶе“Ғзұ»д№ҹе°ҶзҺҮе…ҲиҝӣиЎҢз”өеҠЁеҢ–гҖӮ

3гҖҒйј“еҠұеҸ‘еұ•еҗҺеёӮеңәжңҚеҠЎ

йҡҸзқҖеёӮеңәдёҚж–ӯйҘұе’ҢпјҢе·ҘзЁӢжңәжў°еўһйҮҸз©әй—ҙжңүйҷҗпјҢжңӘжқҘиЎҢдёҡж•ҙдҪ“еўһй•ҝзҺҮеҝ…е°ҶдёӢйҷҚпјҢдҪҶеҫ—зӣҠдәҺжҲ‘еӣҪеәһеӨ§зҡ„еӯҳйҮҸеёӮеңәпјҢжңӘжқҘе·ҘзЁӢжңәжў°еҗҺеёӮеңәжңҚеҠЎз©әй—ҙе·ЁеӨ§пјҢд»ҘжҢ–жҺҳжңәеёӮеңәдёәдҫӢпјҢеңЁж•ҙдёӘз”ҹе‘Ҫе‘ЁжңҹдёӯпјҢеҗҺеёӮеңәз»ҙдҝ®е’Ңй…Қ件жҪңеҠӣдёҺж–°и®ҫеӨҮд»·ж јд№ӢжҜ”еҮ д№ҺиҫҫеҲ°1:1пјҢеҪ“еүҚз»ҙдҝ®жңҚеҠЎе’Ңй…Қ件зҡ„еҗҺеёӮеңә规模дёҠеҚғдәҝпјҢдәҢжүӢи®ҫеӨҮе’Ңз§ҹиөҒеёӮеңәжӣҙжҳҜиҫҫеҲ°дёҮдәҝ规模гҖӮйқўеҜ№е·ЁеӨ§зҡ„еӯҳйҮҸеёӮеңәпјҢе·ҘзЁӢжңәжў°дјҒдёҡиҰҒз”ұиҝҮеҺ»д»Ҙдә§е“Ғдёәж ёеҝғзҡ„еҸ‘еұ•жЁЎејҸпјҢе…Ёйқўеҗ‘“дә§е“Ғ+жңҚеҠЎ”ж–№еҗ‘иҪ¬еһӢпјҢеӣҙз»•е·ҘзЁӢжңәжў°иЎҢдёҡжҸҗеҚҮеҸ‘еұ•е·Ҙдёҡи®ҫи®ЎгҖҒиһҚиө„з§ҹиөҒгҖҒдәҢж¬Ўй”Җе”®гҖҒй…Қ件дҫӣеә”гҖҒиҠӮиғҪжңҚеҠЎгҖҒдҝЎжҒҜжңҚеҠЎгҖҒзү©жөҒжңҚеҠЎгҖҒдәәеҠӣиө„жәҗз®ЎзҗҶдёҺеҹ№и®ӯжңҚеҠЎзӯүз”ҹдә§жҖ§жңҚеҠЎйҮҚзӮ№зҺҜиҠӮпјҢжҺЁеҠЁе·ҘзЁӢжңәжў°еҗ‘й«ҳйҷ„еҠ еҖјжңҚеҠЎйўҶеҹҹ延伸гҖӮпјҲдҪңиҖ…пјҡйӮ“е®ҡе–ңпјү