(报告出品方/作者:东莞证券,黄秀瑜、刘兴文)

1.国际化转型助发展,营收稳定增长

1.1 阶段式成长,跻身全球行业前二十强

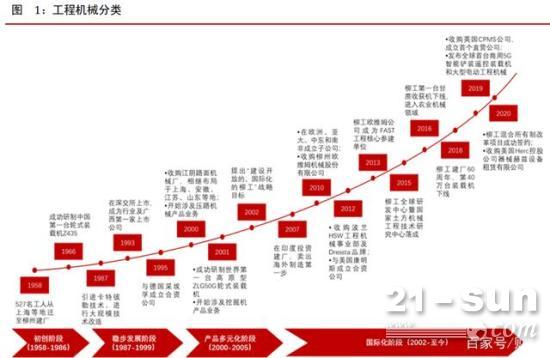

柳工机械股份有限公司的发展分为四个阶段,分别为初创、稳步发展、产品多元化、 国际化阶段。公司是国有资产授权经营方式组建的国有独资企业,创建于 1958 年,1966年成功研制出中国第一台轮式装载机。公司于1993年在深交所上市,是行业及广西首家上市公司。公司在 2000 年开始做出重要的战略布局,陆续涉及压路机械、挖掘机械 等业务,逐渐向全系列工程机械产品方向发展。2002 年公司提出国际化转型的战略目标,随后在欧洲、亚太、中东、南非等地建厂和成立子公司。目前,公司正处于整体上市审批阶段。

近年公司实施国际化战略成效显著,海外销售收入占比超过了30%。公司以“一带一路”国家战略引领国际化拓展,打造了中国工程机械行业在海外规模较大、效率较高、覆盖面最广的海外业务网络。公司目前拥有300多家经销商、2650多个服务网点,分布 在全球五大洲各市场重点要塞。2008 年在印度开始建设第一个海外制造工厂,2011年收购波兰 HSW,建立欧洲制造基地,目前公司分别设有3家海外制造基地(波兰、印度、巴西)和5个研发基地(中国、印度、波兰、美国、英国),10家海外子公司。公司先后荣获中国500强企业、中国装备工业10大国际化品牌等称号。

公司在十三五期间,紧紧围绕装备制造业全球优势,抓住深化国有企业改革、“一 带一路”、中国制造2025、供给侧结构性改革等战略机遇,重点强化工程机械和建筑机械两大核心产业板块,全力推进柳工机械的深度国际化,打造国际品牌;创新升级通用 机械传统产业板块;大力发展农业机械和机器人两大战略性新产业;构建产融结合、产业互补的“现代金融服务业”平台;形成“五大机械板块、一大服务平台”的现代装备 制造与服务的集团公司。

1.2 营收稳定增长,盈利能力趋缓

根据申万(2021)行业分类,公司一级行业分类为机械设备,二级行业分类为工程机械。目前,公司以土石方铲运机械、融资租赁、其他工程机械及配件业务为主。2017-2020 年土石方铲运机械和其他工程机械及配件业务共占公司营收的 96%以上,土石方铲运机 械业务占公司营收占比有小幅下降趋势,但仍维持在70%以上;2021H1 土石方铲运机械和其他工程机械及配件业务共占公司营收的约 98%。融资租赁业务营收占比呈下降趋势, 融资租赁业务逐渐转移由子公司赫兹负责。

1.2.1 营收和归母净利润稳定增长,2021H1 盈利能力趋缓

公司 2020 年营收为230.03亿元,同比增长19.95%,创历史新高;2016-2020 营收 年复合增长率为 34.61%。2021H1营收为147.88亿元,同比增长28.04%,主要系销量增加导致。公司主营业务营收保持稳定增长。2020年公司持续保持盈利,实现归母净利润13.31元,同比增长30.87%,2016-2020年复合增长率为128.01%。2021H1实现归母净利润7.61亿元,同比增长12.21%。公司 2016-2020H1扣非后净利润趋势与归母净利润大致相同。

盈利指标方面,公司 2016-2020 年呈下降趋势,主要是公司业务拓展需求导致。2020年公司毛利率为 20.40%,同比下降 3.26pct。2021Q1毛利率 17.04%,同比下降 3.37pct,主要是上半年原材料价格波动影响导致。未来通过公司改革,毛利率有望得到改善。

2016-2020 年净利率趋势与毛利率趋势相反,净利率从2016年 0.68%提升至2020年5.85%,净利率逐渐提升,但仍处于行业较低水平。2021H1 净利率为 5.07%,同比下降 0.86pct。

1.2.2 期间费用率小区间波动

2016-2020年公司期间费用率呈下降趋势,从2016年的21.74%至2020年的13.66%, 2020 年期间费用率同比下降 2.77pct。2021H1 期间费用率为 10.98%,同比下降 2.04pct。

公司 2016-2020 年研发费用率呈下降趋势,2020 年研发费用率为 2.26%,但研发费用持续增高,从2016年的2.71亿元增加至2020年的5.19亿元,年复合增长率为17.65%。 2021H1 研发费用率为 1.58%,同比下降 0.6pct。

公司销售费用率与研发费用率呈相同趋势,从 2016 年的 10.34%下降至 2020 年的 7.32%。2021H1 销售费用率为 6.74%。

管理费用率(扣除研发费用)方面,2016-2020 年整体呈下降趋势,2020 年管理费用率为 3.06%,同比下降 0.56pct。2021H1 管理费用率为 2.39%,同比下降 0.37pct。

公司的财务费用率 2016-2020 年波动幅度较大,2020年财务费用率为1.11%,同比上升 0.65pct,主要是汇率波动导致。2021H1财务费用率有所回落,为 0.26%,同比下降 1.14pct。

2.中游格局稳定,多因素助行业发展

2.1 行业集中度提升,国产替代有望加速

工程机械行业属于高技术壁垒与资金、劳动密集型行业。工程机械的生产制造呈现 多品种、小批量、零部件多、制造工艺复杂等特点,行业进入门槛较高,行业景气度与宏观经济及固定资产投资、基础设施投资、房地产投资等密切相关,当前行业已进入相对成熟的发展阶段。(报告来源:未来智库)

工程机械行业主要呈现以下特点:

(1)市场集中度进一步提升,国产替代持续加速。近年来,工程机械市场集中度不断提高,通过技术积累竞争胜出的龙头企业在品牌效应、规模效应等方面优势越来越 突出,资源进一步向龙头聚拢,强者恒强效应凸显,行业集中度有望继续提升。伴随我 国工程机械制造水平的提升和产品竞争力带来的优势,国产替代趋势持续加深。

(2)行业周期波动性趋于缓和。无论从持续时间还是需求强度来看,本轮行业景气度均显著高于上两轮景气周期。环保政策趋严,机械替代人工趋势加深以及“两新一 重”、“一带一路”建设纵深推进等利好驱动,平滑行业周期性波动。从产品来看,起重 机械、混凝土机械等作为工程机械后周期产品,未来两年将持续处于设备更新高峰期, 有望接力挖掘机,拉长工程机械行业景气周期。

(3)向自动化、数字化、智能化加速转型。进入智能互联时代,以 5G、大数据、 工业互联网为代表的新技术日新月异,为工程机械的数字化、智能化发展充分赋能。与此同时,中国人口红利减弱、现代施工项目大型化、日益严格的环保要求,以及客户对产品价值提升的诉求等,要求行业加快往自动化、数字化与智能化方向转型升级。

钢材和核心零部件在工程机械上游中较为重要,核心零部件包括发动机、液压系统、轴承、地盘等。中游是工程机械设备的整机厂商,公司所处的产业链位置为中游。下游 包括房地产、基础建设、矿山等领域。

2021 全球工程机械制造商 50 强排行榜中(《2021 Yellow Table》),行业格局没有发生太大的变化。卡特彼勒和小松维持全球工程机械前二的位置,销售金额分别为 248.24 亿美元、199.95 亿美元,市场占比分别为 13.0%、10.4%。徐工机械、三一重工、中联重科的分别位列 3-5 名,销售金额分别为 151.59 亿美元、144.18 亿美元、94.49亿美元、 市场占比分别为 7.9%、7.5%、4.9%。柳工研发技术水平已达世界级水平,提升4位排名第15,销售金额为33.38亿美元,市场占比为1.7%;国内市场份额约为 9%。目前, 工程机械整机厂商市场集中度较高,中游格局较为稳定。

国内工程机械行业市场竞争格局分为四个梯队。第一梯队中,大型公司三一重工、 徐工机械、中联重科、柳工形成四巨头局面,企业营收均高于100 亿以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平。第二梯队为我国工程机械行业的潜在力量,营收规模在 40-100 亿之间,具有一定的知名度,产品在某个细分领域具 有一定的领先优势。

2015-2020年工程机械销量年复合增长 20.49%,营收规模年复合增长11.14%。2020 年工程机械销量约为 932 万台,同比增长19.24%;行业营收规模为7751亿元,同比增长10.02%。2020 年的较高增长主要是疫情后基建和房地产行业复苏,基建、房地产固定资产投资持续增高拉动行业需求。2015-2020年国内工程机械销量和行业营收规模都呈上升趋势。

2.2 专项债有望支撑工程机械需求

2021年9月,制造业、通用制造业、专用设备制造业的工业增加值分别累计同比为 12.50%、17.10%、15.50%,通用制造业及专用设备制造业工业增加值累计同比均高于行业平均水平;制造业、通用制造业、专用设备制造业的固定资产投资完成额分别累计同比增长 14.80%、9.30%、25.20%,专用设备制造业固定资产投资拉动行业水平;基建固定资产投资完成额和房地产固定资产投资完成额分别累计同比增长 1.52%、8.80%。2015-2021年9月三个指标趋势大致相同,2020年初跌落谷底后逐渐回升。工业增加值 累计同比和固定资产投资完成额累计同比仍处于行业平均水平以上。

“十四五”规划中,我国政策上聚焦“两新一重”和短板弱项。其中的一新则为新型城镇化,包括城市更新、城市防洪排涝等项目,涉及城镇小区旧改、防洪工程及排水 管网等防洪排涝设施。另外,结合国家部署的一系列重点建设工程(高速铁路,高速公 路等),将改善居民的通勤时间,同时将带动基建市场的稳定增长。

专项债是筹集资金用于基建项目而发行的债券,减轻地方政府的项目资金压力,同时加强基建项目投资的意愿,维持国内的基建投资稳定增长。2021年1-3月各地发行新增地方政府债券为364亿元,其中一般债券发行100亿元,发行进度为 1.7%;发行专项 债 264 亿元,发行进度 1.47%。叠加下游基建、房地产行业高景气度,工程机械销量高 速增长。

随着工程机械行业提前进入淡季、高基数以及专项债发行进度的放缓因素影响, 2021年4月开始,工程机械销量增速有所放缓。2021年1-9月各地发行新增地方政府债券为2.4万亿元,其中一般债券发行0.63万亿元,发行进度为77.23%;发行专项债1.84万亿元,发行进度仅为50.49%。8 月发行进度较7月提升13.38pct。消息指出监管部门要求各地剩余新增专项债额度于11月底发行完毕,意味着10-11月新增专项债将提速发 行。9月,国家发改委再次强调将加快落实102项重大工程落实到具体项目中,叠加约 60%的专项债资金用于基建项目,将有利于下游基建行业发展及景气度回升,有望拉动工程机械设备需求。

2019 年全球城镇化率约 55.5%,北美洲城镇化率为 82%,城镇化水平最高;南美洲 和欧洲分别位列第三,城镇化率分别为 81%、74%;大洋洲、亚洲、非洲分别城镇化率 为 68%、50%、43%。2019 年中国城镇化率为 60.6%,已超过全球和亚洲平均水平。2020 年我国城镇化率提升 1.8pct 至 62.4%,对比新加坡 100%、荷兰 92.2%、日本 91.8%的城镇化率,中国的城镇化率仍有较大的上升空间。

对于我国的非道路移动机械,国家有明确的指示。国一、国二及国三标准分别从 2007 年 10 月、2009 年 10 月、2016 年1月开始实施。2020 年12月,国家环境局宣布于 2022 年 12 年将实施非道路机动器械国四标准,北京地区将提早于 2021年12月实施。国四 标准更加关注整机的排放量和对新增颗粒物数量限值有更高的要求;为保证排放控制系统在实际使用过程中始终正常发挥作用,防止用户在使用过程中恶意破坏拆除污染控制装置,将会提出远程监控及定位要求。

此次标准与欧洲非道路第四阶段、美国非道路第四阶段的过渡阶段基本相同,区别 在于更加注重整机的实际排放和监管的有效性,同时彻底解决冒黑烟问题。政策加大力 度的对非道路移动机械监管,有助于行业的发展,促进业内企业的技术提高。同时监管 政策的实施是“碳达峰”、“碳排放”的重要一环之一。环保政策加速工程机械更新换代 进程。

2019 年工程机械主要品种的保有量为 886 万台,同比增长 10.06%。由于工程机械的保有量巨大,叠加环保因素,更新换代的需求随之增加。随着国四标准实施日期临近, 不符合标准的工程机械将需及时更换,预计更新替换时间将在 2021 年四季度中下旬,工程机械有望走出淡季,销量有望回升。

3.整体上市利于公司发展,海外市场逐一突破

3.1 工程机械产品线齐全,装载机领头业务发展

公司的主营业务为工程机械及关键零部件的研发、生产、销售和服务。1993 年上市之初公司主要从事装载机的开发、生产、经营、维修、技术服务等,销售市场主要面 向国内。2000 年开始公司工程机械设备业务逐步扩展产品线,同时公司增加工程机械租赁业务,结合工程机械设备及零部件的研发、生产、销售、服务,不断完善工程机 械服务链。公司拥有挖掘机械、铲土运输机械、起重机械、工业车辆、压实机械、路面 施工与养护机械、混凝土机械、桩工机械、钢筋和预应力机械、压缩机、经济作物机械、气动工具、工程机械配套件等 13 大类产品品种,32 种整机产品线。

主要产品 有:装载机、液压挖掘机、推土机、平地机、压路机、汽车起重机、叉车、旋挖钻机、 混凝土泵车、压缩机、糖料蔗生产全程机械化设备、装载机传动件和柴油发动机等。公的工程机械设备及配件产品范围全面。公司在全国拥有包括柳州、上海、江苏镇江、无锡、扬州、常州、安徽蚌埠等在内的国内制造基地,打造了具有行业竞争力的营销和配件网络,在国内有100多家实力雄厚的一级经销网络和1000多家销售服务网点, 保证了公司以最快的速度对市场做出反应。

公司全球研发团队1000 多人,其中外籍人员150 多人,博士硕士研究生300余人, 探索智能化、电动化、大数据等前沿科技,实现核心零部件技术自主可控,有效解决卡脖子问题。公司汇聚全球创新资源,创立了基于全球市场需要的技术和产品研发流程,设立了面向全球布局的研发组织,构建了覆盖中国、印度、英国、波兰、美国的全球协同创新平台、研发流程、技术、零部件和整机,实现全球引智,提升科技创新与技术协同能力。(报告来源:未来智库)

公司拥有国家唯一的土方机械工程研究中心,持续加大试验设施的投资,强化对重 型机械设备的前瞻性研究以及产品开发、整机及部件匹配试验与测试和产品可靠性验证。公司产品的消音、噪音控制水平较为出色。主要是公司在产品的检测方面进行较严格的质量与噪音控制,包括噪音测试、零部件测试(仿真技术)等。仿真技术是较为先进的技术,是假设设备在各种情况下作业的性能及元器件的适用性,即在研发过程中通过物理、力学、IT 技术等方面运用模仿设备在不同场景下的适用性,同时也减少30%的原有工作量,提高研发效率。

公司的在研产品均围绕在数字化、智能化、电动化趋势进行研究。2019 年于北京已展览出电动化产品,目前挖掘机、装载机、压路机、叉车等多款电动产品已投入生产和销售,其中装载机的电动产品销量最好。目前全球最大装载机斗容吨位可达到20吨, 由卡特彼勒制作生产,而国内自制最大装载机斗容吨位为 13 吨,由柳工制作生产的内燃装载机。电动化装载机以5-6吨斗容产品为主流,公司电动化装载机根据市场主流产品来进行生产、销售,同时也会根据客户或市场需求进行更大吨位的电动化产品进行研 发、生产及销售。市占率方面,公司的装载机销售占比排名第一;推土机销售占比排名第二;平地机销量占比第二;挖掘机销售占比排第四;起重机销量占比第四。

公司未来将持续专注于工程机械业务的研发、生产及销售,同时扩展农业机械业务 的发展,形成三大主营业务线。赫兹通过公司的平台与渠道优势,叠加市场趋势和柳工、赫兹双品牌效应,承接了多个大型,为柳工租赁业务持续健康发展打下良好基础。公司 将持续发挥平台和渠道优势,使公司的盈利能力和资产规模进一步提升,为公司的持续 经营提供坚实保障。

3.2 混改所有制及整体上市助力公司发展

2019 年,广西国资委印发《自治区国资委监管企业高质量发展三年行动方案 (2019-2021 年)》,明确提出了鼓励发展混合所有制经济,积极推进主业处于充分竞争行业和领域的国有企业混合所有制改革,引导子公司层面有序推进混合所有制改革;同时加快推进条件成熟企业上市步伐,已有上市公司的企业要充分利用上市公司平台,通过注入优质企业和资产的方式,待时机成熟时实现整体上市。

2020 年公司顺应深化国企改革的政策方向进行混合所有制改革,于 2020 年底完成与有 7 家战略投资者(广西招工服贸、双百基金、国家制造业转型升级基金、诚通工银 基金、建信投资、广西国改一期基金、中信证券投资)及常州嘉佑(柳工员工出资建立)签订增资扩股及股权转让协议,共募集资金为 34.15 亿元,占柳工有限股权比例不高于 49%,7 家战略投资者和常州嘉佑分别注入资金为 31.92 亿元、2.23 亿元。此次混改后, 柳工集团仍然为柳工有限的实际控制人,占有柳工有限的 51%股份。

2021 年,公司向柳工有限的全体股东柳工集团、招工服贸、双百基金、国家制造业 基金、诚通工银、建信投资、广西国企改革基金、常州嘉佑及中证投资发行股份,吸收合并柳工有限。吸收合并完成后,公司作为存续公司承继及承接柳工有限的全部资产、 负债、业务、人员及其他一切权利与义务,柳工有限的法人资格将被注销,柳工有限持有的上市公司股份将被注销,柳工集团、招工服贸、双百基金、国家制造业基金、诚通 工银、建信投资、广西国企改革基金、常州嘉佑、中证投资将成为吸收合并后公司的股 东。

完成整体上市后,公司的协同效应主要体现在两个方面。主营业务方面,公司将承柳工有限旗下的建筑机械、农业机械、混凝土机械及工程机械生产配套资产,公司的业务将进一步向上下游延伸及横向拓展,有利于优化产业结构、完善产业布局。在重点 拓展和强化公司原有挖掘机、装载机两大核心业务的基础上,全面推进建筑机械、农业机械、混凝土机械等业务的快速发展。财务指标方面,整体上市将有效提升公司的资产、收入和利润水平。静态而言,净资产收益率和每股收益在短期内将下降,但完成整体上市后,未来相关指标将逐步改善。

一是随着收入资产规模的增加,工程机械产品的规模效应将逐步体现,有助于产品毛利率的提升;二是借助公司的平台,欧维姆、柳工农机、 柳工建机等标的公司的融资渠道将大大拓展,融资成本将有所下降;三是公司的管理式和激励机制将会有效赋能于标的公司,管理效率提升也将达到降本增效的效果。股权 方面,公司控股股东将由柳工有限变更为柳工集团,实际控制人未发生变化,将不会导上市公司实际控制权变更。

3.3 国际化战略显成效,海外市场突破

公司于 2002 年提出国际化柳工的发展战略,执行“营销本地化、制造本地化、研 发本地化”三部曲的原则展开国际化业务。经过多年的海外的经营,公司海外占据一定 市场份额。2021 年全球 50 强工程机械企业排名第 15,全球市场占比为 1.7%,国内市场 占比 9%。公司在海外多地建立制造基地和研发中心,同时拥有多家包含整机、服务、配件、培训能力的营销公司,并通过多家经销商及网点为海外客户提供销售和服务支持。 公司海外业务基本覆盖了国家“一带一路”战略沿线绝大部分国家和地区,与国家的对外发展战略高度匹配。柳工品牌在国外不断提升发展,为公司实现“全面国际化”战略 奠定良好的基础。此外,公司从核心领导层、高管、海内外中层管理人员都具有公司治 理理念、国际化视野、全球化运营经验,作为公司国际化发展的坚实后盾。

2021 年公司发布了《柳工“十四五”战略发展规划》,全面推动“全面国际化、全 面解决方案、全面智能化”战略落地。公司抢抓市场机遇,大力推动核心业务的发展, 在国际市场上实现规模与利润的增长。上半年,公司海外营收为 26.37 亿元,同比增长 69.43%,占总营收的 17.83%,较 2020H1 提升 4.36pct。公司在土方机械出口有较大的增 长。装载机方面,出口销量同比增长 63%。挖掘机业务在海外重点市场取得突破,欧洲、 英国美国、印尼、菲律宾销量同比增长 90%以上。其他工程机械设备在海外市场均获得 不同程度的增长。

4.盈利预测

公司成长空间较大

工程机械及配件:公司 2018-2020 年工程机械及配件业务占比相对稳定,业务收入分别占总营收的 97.58%、97.03%、97.08%。2021 年就地过春节,多地保持开工状态,需求旺盛。由于上年同期较高基数的影响,叠加专项债发行速度减慢,4月开始销量同比为下降趋势。 随着8月开始专项债加速发行,工程机械销量环比已有所回升,预计余额将于 11 月底 发行完毕,有望支撑工程机械设备的稳定增长。综合方面,公司暂时处于行业四巨头末位,仍有较大的成长空间。预计整体上市完成后,公司营收和利润将有一定的提升,未 来 1-3 年毛利率及净利率等各项指标将能得到改善。

融资租赁:2018-2020 年融资租赁业务收入占总营收的 2.49%、2.97%、2.92%。2020 年公司并收购子公司赫兹,预计大部分融资租赁业务将由赫兹承接,叠加公司自身的平台与渠道优势,在柳工赫兹双品牌效应下,融资租赁业务有望逐步扩大营收占比。融资租赁业 务毛利率处于较高水平,预计混改和整体上市对该业务毛利率影响不大,未来 3 年毛利率将维持在平稳的状态。

农业机械:暂时并未公布相关数据,暂不做盈利预测。

盈利预测:预计公司 2021/2022/2023 年实现 EPS 为 1.23/1.34/1.51 元。

预计公司 2021-2023 年实现营收分别为 264.59 亿元、301.95 亿元、343.79亿元。同 比增速分别为 15.03%、14.12%、13.86%;实现归母净利润分别为 18.11 亿元、19.82 亿 元、22.32 亿元。同比增速分别为 36.07%、9.45%、12.59%,对应 EPS 分别为 1.23 元、 1.34 元、1.51 元。

轮式装载机")