дјҙйҡҸHJTз”өжұ дә§дёҡеҢ–з»ҸжөҺжҖ§йҖҗжӯҘжҺҘиҝ‘гҖҒи¶…и¶ҠPERCз”өжұ пјҢйў„и®Ў2021е№ҙе°Ҷжңү10-15GWзҡ„HJTжү©дә§жҪ®пјҢ2022е№ҙе°ҶиҝҺжқҘ30GWд»ҘдёҠжү©дә§жҪ®пјҢдә§зәҝе»әи®ҫиҝӣе…ҘеҠ йҖҹжңҹгҖӮ

еёӮеңәз©әй—ҙпјҡйў„и®Ў2025е№ҙHJTи®ҫеӨҮеёӮеңәз©әй—ҙи¶…400дәҝпјҢйҫҷеӨҙдјҒдёҡеёӮеҖје°Ҷи¶…еҚғдәҝ

еҜ№2021-2025е№ҙHJTеёӮеңәз©әй—ҙиҝӣиЎҢжөӢз®—пјҢеҒҮи®ҫпјҡ

1)е…Ёзҗғз”өжұ зүҮдә§йҮҸд»Һ168GWеўһй•ҝиҮі490GWпјҢCAGR=24%пјҢдә§иғҪеҲ©з”ЁзҺҮдёә75%пјҢдә§иғҪд»Һ224GWеўһй•ҝиҮі653GWгҖӮпјҲ2019е№ҙе…Ёзҗғз”өжұ зүҮдә§йҮҸдёә140GWпјҢyoy+23%пјҢдә§иғҪеҲ©з”ЁзҺҮдёә66%пјүпјӣ

2)жңӘжқҘ5е№ҙHJTеңЁиЎҢдёҡжё—йҖҸзҺҮд»Һ3%жҸҗеҚҮиҮі55%пјӣ

3)и®ҫеӨҮжҠ•иө„йўқд»Һ5дәҝпјҢд»Ҙ15-20%зҡ„е№ҙйҷҚе№…дёӢйҷҚиҮі2.5дәҝе…ғгҖӮ

жөӢз®—еҫ—еҮәпјҢ2025е№ҙHJTи®ҫеӨҮеёӮеңәз©әй—ҙжңүжңӣиҫҫ419дәҝе…ғпјҢ2020-2025е№ҙCAGRиҫҫ80%пјҢе…¶дёӯPECVDи®ҫеӨҮ规模иҫҫ210дәҝе…ғпјҢеёӮеңәе°ҶиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝгҖӮ

йҖҡз”Ёи®ҫеӨҮиЎҢдёҡе…·жңүиҫғејәзҡ„“е…ҲеҸ‘дјҳеҠҝ”зү№еҫҒпјҢеңЁжҠҖжңҜжңӘжҲҗзҶҹзҡ„еҲқжңҹпјҢи®ҫеӨҮе…¬еҸёйңҖиҰҒдёҺдёӢжёёе®ўжҲ·иҝӣиЎҢдёҚж–ӯзҡ„е·ҘиүәзЈЁеҗҲгҖҒйӘҢиҜҒгҖӮиҷҪ然еүҚжңҹжҲҗжң¬иҫғй«ҳпјҢдҪҶдёҖж—ҰйӘҢиҜҒйҖҡиҝҮпјҢе°ҶжӢҝдёӢз»қеӨ§еӨҡд»ҪйўқпјҢдё”дёҚе®№жҳ“иў«е…¶д»–з«һдәүеҜ№жүӢжүҖжӣҝд»ЈгҖӮ

еҜ№жҜ”PERCе·ҘиүәпјҢз”ұдәҺHJTеҚ•е·ҘиүәжӯҘйӘӨйҡҫеәҰиҫғеӨ§пјҲжӣҙеҒҸеҗ‘дәҺеҚҠеҜјдҪ“е·ҘиүәпјүгҖҒеүҚжңҹз ”еҸ‘жҠ•е…ҘжҲҗжң¬жӣҙй«ҳпјҢеҪ“иЎҢдёҡиҝӣе…ҘжҲҗзҶҹжңҹпјҢжҲ‘们预计дјҡзұ»дјјеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡпјҲеә”з”Ёжқҗж–ҷ+жіӣжһ—еҚҠеҜјдҪ“пјүпјҢз”ұ2-3家еҚ жҚ®90%д»ҘдёҠеёӮеңәд»ҪйўқгҖӮ

еҜ№2025е№ҙHJTи®ҫеӨҮ400дәҝеёӮеңәз©әй—ҙпјҢиҝӣиЎҢеҗҲзҗҶеёӮеҖјз©әй—ҙжөӢз®—пјҡ

1)еҒҮи®ҫHJTи®ҫеӨҮеҮҖеҲ©зҺҮ20%пјҲеҸӮиҖғжҚ·дҪіPERCи®ҫеӨҮеңЁ2017-2018е№ҙе·ҰеҸізҡ„зӣҲеҲ©иЎЁзҺ°пјҢ40%жҜӣеҲ©зҺҮпјҢ20%еҮҖеҲ©зҺҮпјҢHJTи®ҫеӨҮжҠҖжңҜеЈҒеһ’иҫғPERCжӣҙй«ҳпјҢзӣҲеҲ©иғҪеҠӣйў„и®ЎдёҚејұдәҺPERCи®ҫеӨҮпјүпјҢеҜ№еә”зәҰ80дәҝеҲ©ж¶Ұпјӣ

2)з»ҷдёҺи®ҫеӨҮиЎҢдёҡ25еҖҚPEдј°еҖјпјҲиҝҲдёәгҖҒжҚ·дҪідёҠеёӮд»ҘжқҘPE TTMеҹәжң¬еңЁ30-35еҖҚPEд»ҘдёҠпјүпјҢеҜ№еә”ж”Ҝж’‘2000дәҝеёӮеҖјгҖӮ

3)еҹәдәҺи®ҫеӨҮиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳзҡ„зү№еҫҒпјҲйҖҡеёё2-3家еҚ жҚ®90%д»ҘдёҠеёӮеңәд»ҪйўқпјүпјҢеҒҮи®ҫиЎҢдёҡеҹәжң¬йқўжІЎжңүеӨ§зҡ„еҸҳеҢ–пјҢеёӮеңәе°ҶжңүжңӣиҜһз”ҹеҚғдәҝеёӮеҖје…¬еҸёпјҒ

HJTи®ҫеӨҮиЎҢдёҡзҡ„з«һдәүж јеұҖ

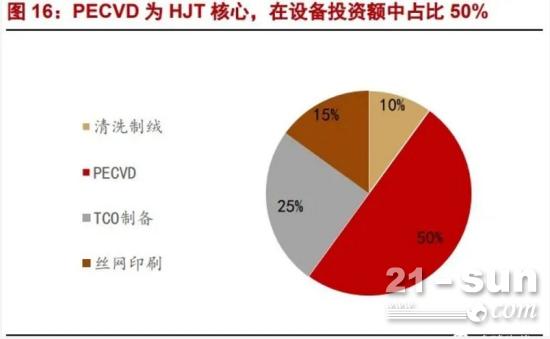

HJT 4еӨ§е·ҘиүәжӯҘйӘӨпјҡеҲ¶з»’жё…жҙ—гҖҒйқһжҷ¶зЎ…и–„иҶңжІүз§ҜгҖҒTCOеҲ¶еӨҮгҖҒз”өжһҒеҲ¶еӨҮпјҢеҜ№еә”зҡ„и®ҫеӨҮеҲҶеҲ«дёәжё…жҙ—еҲ¶з»’и®ҫеӨҮгҖҒPECVDи®ҫеӨҮгҖҒPVD/RPDи®ҫеӨҮгҖҒдёқзҪ‘еҚ°еҲ·и®ҫеӨҮ,еңЁи®ҫеӨҮжҠ•иө„йўқеҚ жҜ”еҲҶеҲ«зәҰ10%гҖҒ50%гҖҒ25%е’Ң15%гҖӮ

1пјүеҲ¶з»’и®ҫеӨҮпјҡдё»иҰҒжҳҜеҲ©з”ЁеҢ–еӯҰеҲ¶еүӮеҜ№зЎ…зүҮиҝӣиЎҢжё…жҙ—е’ҢиЎЁйқўз»“жһ„еҢ–пјҢж ёеҝғи®ҫеӨҮжҳҜж№ҝејҸеҢ–еӯҰжё…жҙ—и®ҫеӨҮгҖӮ

дё»иҰҒеҺӮе•Ҷпјҡж—Ҙжң¬YACгҖҒеҫ·еӣҪSingulusгҖҒеҫ·еӣҪRENAгҖӮжҚ·дҪідјҹеҲӣзҡ„жё…жҙ—и®ҫеӨҮе·Іе®ҢжҲҗж ·жңә并дәӨд»ҳгҖӮ

2пјүPECVDпјҲйқһжҷ¶зЎ…и–„иҶңжІүз§ҜпјүпјҡиҜҘжӯҘйӘӨеҸ–д»ЈдәҶдј з»ҹPERCе·Ҙиүәдёӯзҡ„жү©ж•Је·ҘиүәпјҢжҳҜжһ„йҖ ејӮиҙЁз»“з»“жһ„зҡ„е…ій”®пјҢйҡҫеәҰгҖҒеЈҒеһ’жңҖй«ҳпјҢд»·еҖјеҚ еҲ°е…ЁйғЁи®ҫеӨҮзҡ„50%пјҢдёәејӮиҙЁз»“и®ҫеӨҮзҡ„ж ёеҝғгҖӮд»ҺжҠҖжңҜи·Ҝеҫ„дёҠпјҡжқҝејҸPECVDжҳҜзӣ®еүҚдё»жөҒпјҢз®ЎејҸPECVDгҖҒCAT-CVDе…·жҪңеҠӣгҖӮеӣҪеӨ–еҺӮе•ҶеҢ…жӢ¬пјҡжў…иҖ¶еҚҡж јпјҲе·ІдёҚеҜ№еӨ–жҸҗдҫӣпјүгҖҒеә”з”Ёжқҗж–ҷзӯүгҖӮеӣҪеҶ…еҺӮе•ҶеҢ…жӢ¬пјҡиҝҲдёәиӮЎд»ҪгҖҒйҮ‘иҫ°иӮЎд»ҪгҖҒжҚ·дҪідјҹеҲӣгҖҒзҗҶжғіиғҪжәҗгҖҒй’§зҹіиғҪжәҗзӯүгҖӮ

жқҝејҸPECVDпјҡе°ҶеӨҡзүҮзЎ…зүҮж”ҫзҪ®еңЁдёҖдёӘзҹіеўЁжҲ–зўізәӨз»ҙж”Ҝжһ¶дёҠпјҢж”ҫе…ҘдёҖдёӘйҮ‘еұһзҡ„жІүз§Ҝи…”е®ӨдёӯпјҢи…”е®Өдёӯжңүе№іжқҝеһӢзҡ„з”өжһҒпјҢдёҺж ·е“Ғж”Ҝжһ¶еҪўжҲҗдёҖдёӘж”ҫз”өеӣһи·ҜпјҢеңЁи…”е®Өдёӯзҡ„е·Ҙиүәж°”дҪ“еңЁдёӨдёӘжһҒжқҝд№Ӣй—ҙзҡ„дәӨжөҒз”өй•ҝзҡ„дҪңз”ЁдёӢеңЁз©әй—ҙеҪўжҲҗзӯүзҰ»еӯҗдҪ“пјҢеҲҶи§ЈSiH4дёӯзҡ„Siе’ҢHпјҢд»ҘеҸҠNH3дёӯзҡ„NеҪўжҲҗSiNxжІүз§ҜеҲ°зЎ…иЎЁйқўгҖӮдјҳеҠҝпјҡжҠҖжңҜжңҖжҲҗзҶҹпјҢжҳ“е®һзҺ°еӨ§йқўз§ҜеқҮеҢҖжҖ§пјҢжқҗж–ҷзјәйҷ·жҖҒеҜҶеәҰдҪҺгҖӮ

з®ЎејҸPECVDпјҡдҪҝз”ЁеғҸжү©ж•ЈзӮүз®ЎдёҖж ·зҡ„зҹіиӢұз®ЎдҪңдёәжІүз§Ҝи…”е®ӨпјҢдҪҝз”Ёз”өйҳ»зӮүдҪңдёәеҠ зғӯдҪ“пјҢе°ҶдёҖдёӘеҸҜд»Ҙж”ҫзҪ®еӨҡзҜҮзЎ…зүҮзҡ„зҹіеўЁиҲҹжҸ’иҝӣзҹіиӢұз®ЎдёӯиҝӣиЎҢжІүз§ҜгҖӮдјҳеҠҝпјҡзӣёжҜ”жқҝејҸPECVDпјҢжҲҗжң¬з«ҜжңүжӣҙеӨ§зҡ„дёӢйҷҚз©әй—ҙгҖӮ

CAT-CVDпјҡжәҗж°”дҪ“еҲҶеӯҗеңЁзңҹз©әе®ӨдёӯйҖҡиҝҮеҠ зғӯзҡ„еӮ¬еҢ–еүӮиҝӣиЎҢеӮ¬еҢ–иЈӮеҢ–еҸҚеә”еҲҶи§ЈпјҢ并е°ҶиЈӮи§Јзҡ„зү©иҙЁиҫ“йҖҒеҲ°еҹәжқҗдёҠеҪўжҲҗи–„иҶңгҖӮдјҳеҠҝпјҡзӣёжҜ”дј з»ҹPECVDпјҢиҪ¬жҚўж•ҲзҺҮжҸҗеҚҮжҪңеҠӣеӨ§пјҢеҜ№дәҺжәҗж°”дҪ“зҡ„еҲ©з”ЁзҺҮеңЁ80%д»ҘдёҠгҖӮдё”CAT-CVDзҗҶи®әдёҠеҸҜеңЁзғӯдёқдёӨдҫ§еҗҢж—¶жІүз§ҜпјҢз”ҹдә§йҖҹеәҰжӣҙеҝ«гҖӮ

3пјүTCOи–„иҶңи®ҫеӨҮ-PVD/RPDпјҡжҠҖжңҜеЈҒеһ’дҪҺдәҺPECVDпјҢдё»иҰҒеҢ…жӢ¬RPDе’ҢPVDдёӨз§Қзҡ„жҠҖжңҜи·Ҝеҫ„и®ҫеӨҮгҖӮзӣ®еүҚдё»жөҒжҠҖжңҜи·ҜзәҝжҳҜз”ЁPVDпјҲзү©зҗҶж°”зӣёжІүж·ҖпјүпјҢзӣёиҫғдәҺPVDпјҢRPDзҡ„ж•ҲзҺҮе’ҢиҙЁйҮҸжӣҙй«ҳпјҢдҪҶжҳҜеҸ—еҲ¶дәҺж—Ҙжң¬дҪҸеҸӢе…¬еҸёеҜ№и®ҫеӨҮе’Ңйқ¶жқҗзҡ„еһ„ж–ӯпјҢжҲҗжң¬иҫғй«ҳгҖӮ

еӣҪеӨ–еҺӮе•ҶеҢ…жӢ¬пјҡз‘һеЈ«MeyerburgerгҖҒеҫ·еӣҪVonardenneгҖҒеҫ·еӣҪSingulusгҖҒж—Ҙжң¬дҪҸеҸӢзӯүгҖӮ

еӣҪеҶ…еҺӮе•ҶеҢ…жӢ¬пјҡиҝҲдёәиӮЎд»ҪPVDпјҲMUP8Kпјүи®ҫеӨҮе·ІиҫҫеҲ°8000зүҮ/е°Ҹж—¶дә§иғҪгҖӮжҚ·дҪідјҹеҲӣйҖҡиҝҮдёҺж—Ҙжң¬дҪҸеҸӢеҗҲдҪңд№ҹе…·еӨҮдәҶRPDи®ҫеӨҮзҡ„дҫӣеә”иғҪеҠӣпјҢе·ҘиүәжҲҗзҶҹпјҢ并жҺЁеҮәдәҶPARпјҲRPD+PVDпјүдәҢеҗҲдёҖи®ҫеӨҮгҖҒеңЁиҪ¬жҚўж•ҲзҺҮе’ҢжҲҗжң¬з«ҜеҸ–еҫ—е№іиЎЎгҖӮй’§зҹіиғҪжәҗгҖҒзҗҶжғідёҮйҮҢжҷ–еқҮжңүPVDи®ҫеӨҮеёғеұҖгҖӮ

4пјүдёқзҪ‘еҚ°еҲ·жңәпјҡеҢ…жӢ¬дёқзҪ‘еҚ°еҲ·пјҲеҢ…жӢ¬дёқзҪ‘еҚ°еҲ·жңәпјҢзғ§з»“зӮүпјҢеҲҶйҖүжңәпјүе’Ңз”өй•Җй“ңз”өжһҒдёӨз§ҚжҠҖжңҜи·ҜзәҝпјҢзӣ®еүҚд»ҘдёқзҪ‘еҚ°еҲ·дёәдё»жөҒгҖӮз”өй•Җй“ңз”өжһҒзӣёиҫғиҖҢиЁҖжӣҙдҫҝе®ңпјҢдҪҶжҳҜе·ҘеәҸиҫғеӨҡгҖҒе·ҘиүәеӨҚжқӮгҖҒжңүеәҹж°ҙеӨ„зҗҶйҡҫзӯүй—®йўҳпјҢзӣ®еүҚеҸӮдёҺеҺӮе•Ҷиҫғе°‘гҖӮ

еӣҪеӨ–еҺӮе•ҶеҢ…жӢ¬BacciniпјҲAMATзҡ„еӯҗе…¬еҸёпјүзӯүгҖӮ

еӣҪеҶ…еҺӮе•ҶпјҡиҝҲдёәиӮЎд»ҪеҚ дё»еҜјең°дҪҚпјҢжҚ·дҪідјҹеҲӣгҖҒйҮ‘иҫ°иӮЎд»Ҫд№ҹжҺЁеҮәдәҶзӣёе…ідә§е“ҒгҖӮ

зӣ®еүҚпјҢHJTи®ҫеӨҮ4еӨ§зҺҜиҠӮеқҮе·Іе®һзҺ°еӣҪдә§еҢ–гҖӮеӣҪеҶ…з”өжұ и®ҫеӨҮеҺӮе•ҶпјҲиҝҲдёәгҖҒжҚ·дҪігҖҒйҮ‘иҫ°гҖҒй’§зҹігҖҒзҗҶжғіпјүе·Ізә·зә·еңЁHJTдёҚеҗҢе·ҘеәҸзҺҜиҠӮеёғеұҖпјҢе®һзҺ°е°Ҹжү№йҮҸи®ўеҚ•й”Җе”®пјҢжҺЁеҠЁHJTз”өжұ иЎҢдёҡеҠ йҖҹеүҚиҝӣгҖӮ

HJTжҠҖжңҜеЈҒеһ’й«ҳгҖҒжҲҗжң¬дјҳеҢ–з©әй—ҙеӨ§пјҢеҸӘжңүе°Ҷи®ҫеӨҮеҒҡеҲ°жһҒиҮҙзҡ„дјҒдёҡиғҪжңҖз»ҲиғңеҮәгҖӮиЎҢдёҡеҸҜиғҪзұ»дјјPERCж—¶д»ЈпјҢеҪўжҲҗ2-3家еҜЎеӨҙеһ„ж–ӯзҡ„з«һдәүж јеұҖгҖӮ